מידרוג מותירה על כנו דירוג A3.il לאגרות חוב (סדרות ג'-ד') שהנפיקה חברת ש.י.ר. שלמה נדל"ן בע"מ (להלן: "החברה"). אופק הדירוג יציב.

שיקולים עיקריים לדירוג

פעילות החברה בתחום הנדל"ן המניב, בעיקר בישראל ובגרמניה המאופיינות ככלכלות חזקות ויציבות, תורמות לחיוב לפרופיל הסיכון. יחד עם זאת, הימשכות משבר הקורונה משליכה לשלילה על הכנסות החברה מהשכרת נכסים מלונאיים באירופה, המהוות, נכון ל-31.03.2021, כ-28% מסך הכנסות החברה (באיחוד יחסי), כאשר, נכון למועד הדוח, במדינות אירופה ובגרמניה בפרט, קיימות עדיין הגבלות על עסקים ו/או פעילויות היוצרים התקהלויות. המשבר משפיע לשלילה, בייחוד, על שוכרי נכסים לשימוש מלונאי אשר סובלים מתפוסות נמוכות ואשר חלקם נסגרו לתקופות מסוימות בשל ההנחיות. כפועל יוצא, החברה הגיעה להסכמות והבנות על פריסה לתשלומים או הפחתה בדמי השכירות של חלק משוכריה. הנחות אשר עלולות לפגוע בהכנסות החברה גם בטווח הזמן הקצר – בינוני.

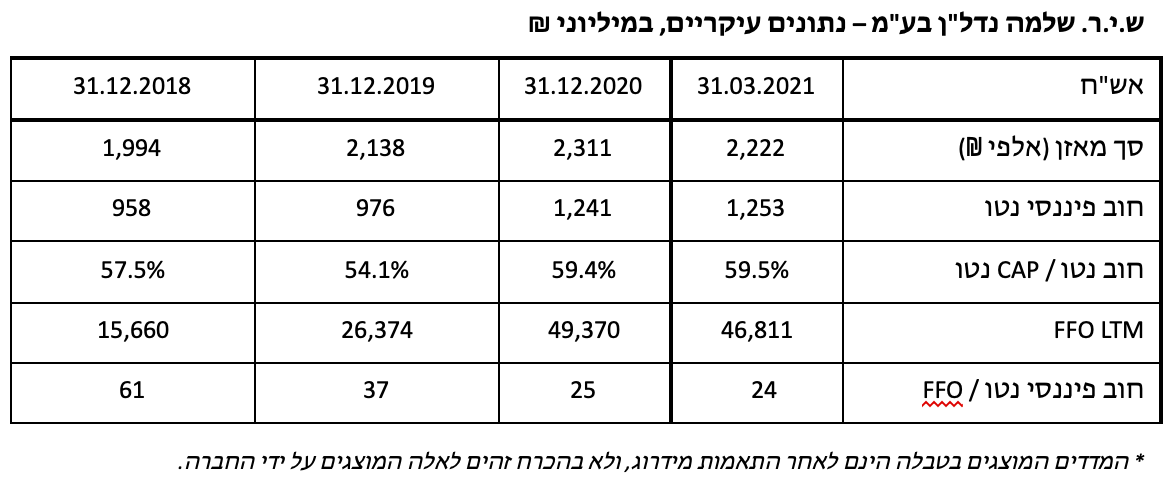

הפרופיל העסקי של החברה נתמך בהיקף פעילות רחב ותיק נכסים איכותי ומגוון, באזורי ביקוש במרכז ישראל, כאשר מרכז הכובד של הנכסים הינו בפ"ת וצריפין, ובערים מרכזיות בחו"ל, ובכללם: פרנקפורט, מאנהיים, שטוטגרט, המבורג, פרייבורג ומדריד. בסה"כ מחזיקה החברה ב-14 נכסים מניבים בישראל (מסחר ותעשייה), 11 נכסים בגרמניה ונכס יחיד במדריד, ספרד בשווי כולל של כ-2 מיליארד ₪ (חלק חברה). תיק הנכסים של החברה מאופיין בתפוסות גבוהות לאורך זמן כאשר נכון ליום 31.03.2021, שיעור זה עומד במשוקלל בישראל על כ-99% ובחו"ל על כ-97%. כמו כן, להערכת מידרוג לנכסי החברה טרק רקורד מספק הנתמך במצבת נכסים ותיקים.

מידרוג מעריכה את פיזור הפעילות של החברה כבינוני, המושפע לשלילה מריכוזיות פעילות החברה בישראל בחשיפתה לשוכרים מקבוצת "שלמה" אשר מהווים מעל 20% מסך הכנסות החברה. בהמשך לכך, יצוין כי שלושת השוכרים העיקריים של החברה מהווים יחדיו כמחצית מהכנסות החברה (איחוד יחסי) – קבוצת שלמה, כאמור, ופתאל וסקנדיק בתחום המלונאות. יש לציין כי חשיפה זו מתמתנת היות ומדובר בשוכרים אשר מידרוג מעריכה כאיכותיים.

לחברה שני פרויקטים בולטים בהקמה, יגיע כפיים, פ"ת ומלון לאונרדו, דבלין, בהיקף משמעותי ביחס למאזן, כך נכון ליום 31.03.2021. להערכת מידרוג, אעפ"י שפעילות הייזום של החברה מלווה בסיכונים גבוהים יותר מהפעילות המניבה של החברה הם מתמתנים לאור מספר גורמים, ביניהם, חלוקת הסיכון בהכנסת שותפים וכן השכרתם מראש לשוכרי קצה.

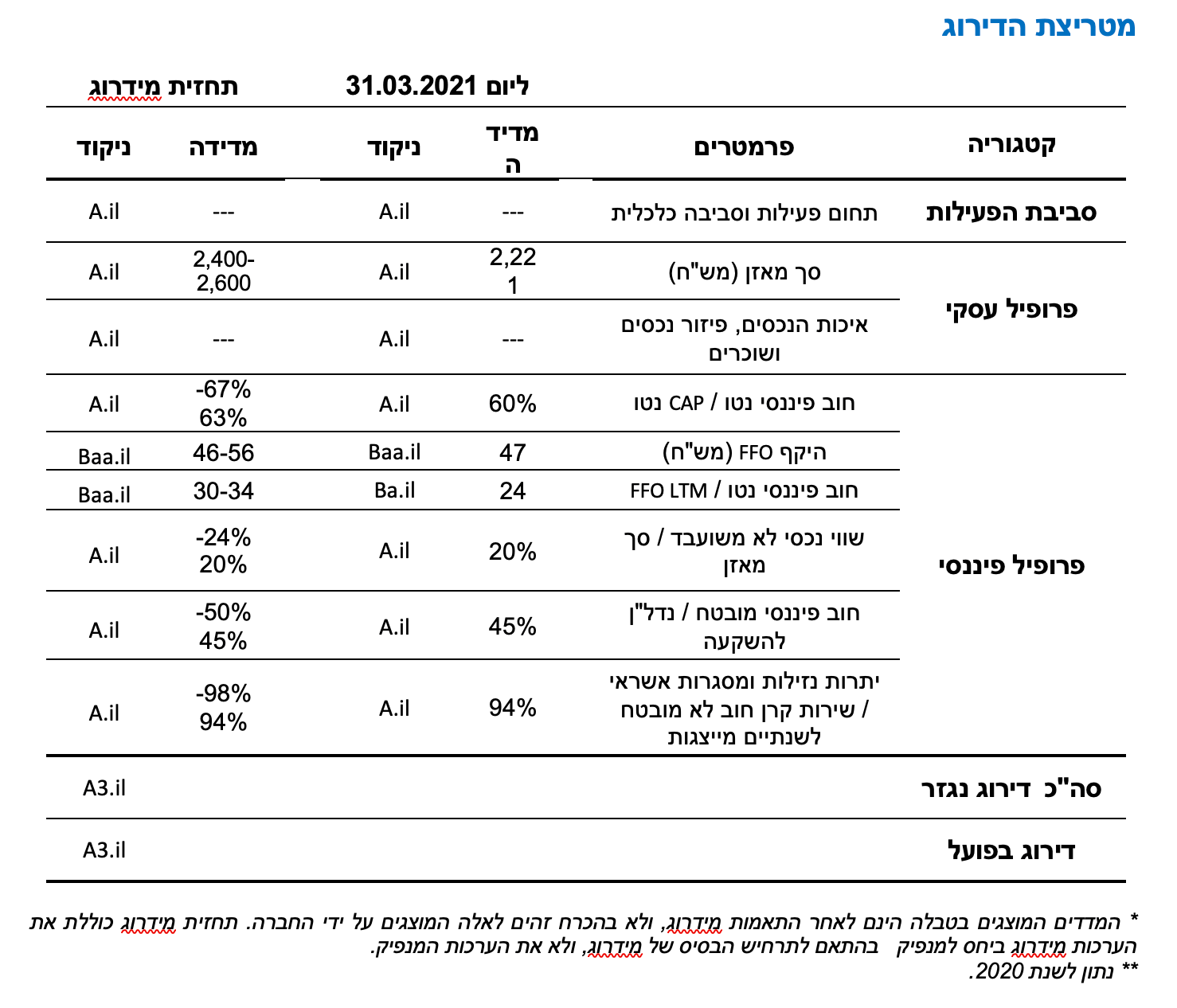

יחסי מינוף הולמים לרמת הדירוג. נכון ליום 31.03.2021 יחס חוב נטו ל-CAP נטו עומד על כ-60% ובהתאם לתרחיש הבסיס של מידרוג, הלוקח בחשבון, בין היתר, השקעות ורכישות חדשות בישראל ובאירופה, יחס זה צפוי לעלות ולנוע בטווח הקצר-בינוני בשיעור של כ-67%-63%. יחסים אלה, על אף העלייה הצפויה בהם, הולמים לרמת הדירוג.

היקף FFO ויחסי כיסוי חוב נטו ל-FFO בולטים לשלילה לרמת הדירוג. בטווח הזמן הבינוני-ארוך היקף ה-FFO צפוי לעמוד על כ-46-56 מיליון ₪ וכי יחס הכיסוי חוב נטו ל-FFO צפוי לנוע בכ-30-34 שנים.

שיעור חוב מובטח לנדל"ן להשקעה (LTV) צפוי להיוותר יציב בטווח הקצר-בינוני ולנוע בכ-50%-45%. יחסים אשר בולטים לחיוב לרמת הדירוג ותורמים לפרמטר הגמישות הפיננסית. כמו כן, לחברה היקף נכסים לא משועבדים לסך נכסיה העומד בהתאם לתרחיש הבסיס של מידרוג על שיעור של כ-24%-20%, שיפור ביחס לתחזיות קודמות של מידרוג.

יתרות הנזילות והיקף מסגרות האשראי הפנויות של החברה מספקות ביחס לצורכי שירות אגרות החוב. יצוין, כי החברה נוהגת להשתמש במסגרות אשראי פנויות כחלק בלתי נפרד מניהול יתרת המזומנים. בהתאם לתרחיש מידרוג, יחס הנזילות המייצג של החברה לשירות קרן חוב אג"ח בלתי מובטח צפוי לנוע סביב ה- 98%-94%.

תרחיש הבסיס של מידרוג לוקח בחשבון, בין היתר, המשך ייזום והשקעות בנכסים בהקמה, בעיקר ביגיע כפיים, פ"ת, אשר כפי שנמסר למידרוג הקמתו מבוצעת כמתוכנן, השקעות בנכסים חדשים בישראל ובאירופה לצד גידול בחוב פיננסי נטו, ובפרט רכישת קרקע צפויה באופקים אשר בהתאם לדיווחים פומביים חברה בשליטה (75%) של החברה תרכוש שם קרקע, כאמור, בשטח של 12.5 דונם ותקים שם מפעל עבור שוכר קצה אשר הינו גם השותף בנכס.

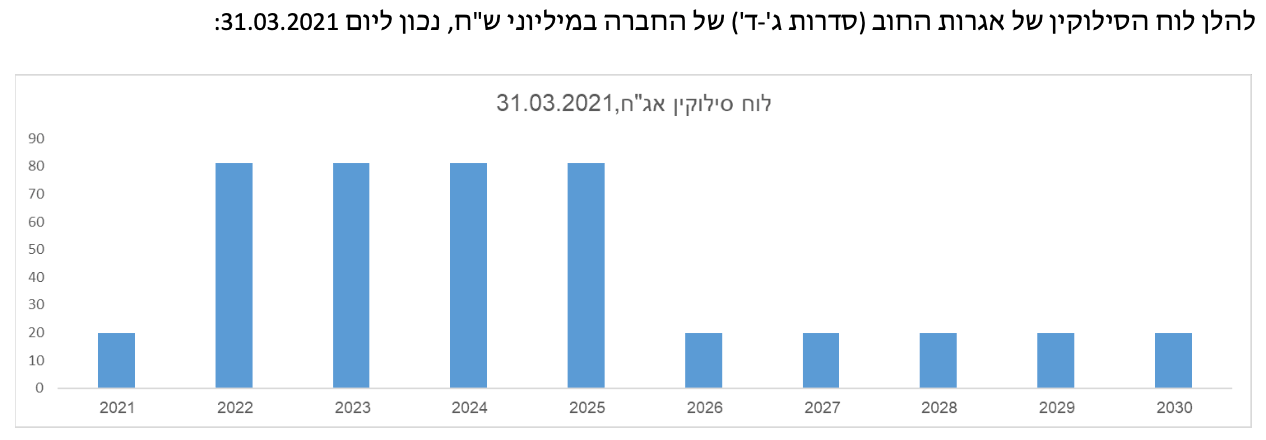

תרחיש הבסיס כולל בנוסף מימון מחדש בחלק מהנכסים בישראל ובאירופה, פירעונות שוטפים של חוב בנקאי ואג"ח בהתאם ללוחות סילוקין ותזרים מפעילות שוטפת.

במסגרת תרחיש הבסיס מידרוג ערכה תרחישי רגישות שונים ולקחה מקדמי ביטחון, בין היתר, באשר לשחיקה אפשרית בשווי נכסים מלונאים באירופה, השפעת שינויי שע"ח (אירו-ש"ח) וכן באשר להכנסות החברה בטווח התחזית בשל השפעות התפרצות הנגיף וכן גובה הוצאות צפויות של החברה.

יצוין כי מידרוג עורכת התאמות ליחסים הפיננסיים. התאמות אלה כוללות, בין היתר, הוספת חלקה היחסי של החברה בחוב ובתוצאות חברות מוחזקות המטופלות בשיטת השווי המאזני וכן התאמות חוב פיננסי לרבות הכללת ריבית לשלם והתאמת ע.נ אג"ח לאג"ח בספרים.

תרחיש הבסיס כולל בתוכו התאמות נוספות ביחס לאירועים שקרו בפועל, לאחר תאריך החתך, הכוללות: הנפקת אגרות חוב (סדרה ד') במאי 2021 בסך של כ-78 מיליון ₪ ע.נ על דרך של הרחבת הסדרה כאמור, רכישת מתחם מסחרי בקלן, גרמניה במאי האחרון, בעלות של כ-10 מיליון אירו (למעט עלויות שיפוץ, LTV של כ-70%) וקבלת הלוואה מבנק ביולי האחרון בסך של 100 מיליון ₪ אשר תופחת מתוך מסגרת אשראי הקיימת לחברה בבנק.

על פי תרחיש הבסיס של מידרוג, יחס חוב נטו ל-CAP נטו צפוי לנוע בטווח של כ-67%-63% באופן אשר הולם ביחס לרמת הדירוג. היקף ה-FFO ויחס הכיסוי, חוב נטו ל-FFO, צפויים לנוע בשנים 2021-2022 בטווח של 46- 56 מיליוני ש"ח ו-30-34 שנים בהתאמה, יחסים הבולטים לשלילה לרמת הדירוג.

אופק הדירוג

אופק הדירוג היציב משקף את הערכתנו, כי החברה תשמור על יציבות תזרימית בנכסיה, ועל יתרות נזילות ו\או מסגרות אשראי פנויות מספקות לשירות אגרות החוב.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור משמעותי ביחסי המינוף והכיסוי.

שיפור בפיזור השוכרים והנכסים של החברה.

גורמים אשר יכולים להוביל להורדת הדירוג:

שחיקה משמעותית ביחסים הפיננסיים ו/או בסביבת פעילות החברה, מעבר לתחזיות מידרוג.

ייזום משמעותי, מעבר לתרחיש הבסיס, באופן המגדיל את פרופיל הסיכון.

אי-שמירה על יתרות נזילות ו/או מסגרות אשראי פנויות הולמות לשירות אגרות החוב.

פירוט השיקולים העיקריים לדירוג

התמקדות החברה בענף הנדל"ן המניב בישראל ובגרמניה תומכת ביציבות סביבת הפעילות. עם זאת, חשיפתה של החברה לנכסי נדל"ן מניב לשימוש מלונאי יחד עם הימשכות משבר הקורונה עלולה להשליך לשלילה על יציבות זו

החברה מחזיקה ב-14 נכסים מניבים בישראל (מסחר ותעשייה), 11 נכסים בגרמניה (מלונות ומשרדים) ומלון אחד במדריד, ספרד. מרכז הכובד של הנכסים בישראל הינו בפ"ת וצריפין במיקומים אטרקטיביים עם פעילות עסקית ענפה ונגישות תחבורתית גבוהה. בחו"ל החברה פועלת בערים מרכזיות ובכללם: פרנקפורט, מאנהיים, שטוטגרט, המבורג, פרייבורג ומדריד המאופיינות בביקוש גבוה לשירותי אירוח עסקי.

גרמניה, המדורגת ע"י Moody's בדירוג Aaa באופק יציב, מהווה את הכלכלה הראשונה בגודלה באירופה ואחת הכלכלות הגדולות בעולם במונחי תוצר. Moody's מעריכה כי בשנת 2021 התוצר צפוי לצמוח בכ-3.8%, זאת לאחר ירידה בתוצר בשיעור של כ-4.6% בשנת 2020 המיוחסת בין היתר להשלכות התפרצות הנגיף.

מדינת ישראל, המדורגת A1 באופק יציב על-ידי Moody's, מתאפיינת ככלכלה חזקה עם יציבות בנתונים מאקרו-כלכליים. דירוג ישראל התעדכן בשנת 2020 מדירוג A1 באופק חיובי לאופק יציב וזאת בעיקר בשל הגידול בגירעון כתוצאה מהתפרצות הנגיף ואתגרים פיסקליים הנובעים מחוסר יציבות פוליטית אשר Moody's התריעה לגבי כך, ביוני האחרון, כי ככל שאי היציבות הפוליטית כאמור תימשך דירוג האשראי עלול לרדת. יחד עם זאת, ביוני 2021 ממשלת ישראל הוחלפה ובהתאם לכך Moody's דיווחה כי היא רואה לחיוב את הצפי לאישור תקציב ע"י הממשלה החדשה. חברת הדירוג צופה לפיכך כי הגירעון התקציבי צפוי לרדת לכ-8% ביחס לתוצר עד סוף השנה. כמו כן, Moody's צופה גידול בתמ"ג בשיעור של כ-4.7% ו-4.4% בשנים 2021 ו-2022 בהתאמה.

הימשכות משבר הקורונה משליכה לשלילה על הכנסות החברה מהשכרת נכסים מלונאיים באירופה, המהוות, נכון ל-31.03.2021, כ-28% מסך הכנסות החברה (באיחוד יחסי), כאשר, נכון למועד הדוח, במדינות אירופה ובגרמניה בפרט, קיימות עדיין הגבלות על עסקים ו/או פעילויות היוצרים התקהלויות. המשבר משפיע לשלילה, בייחוד, על שוכרי נכסים לשימוש מלונאי אשר סובלים מתפוסות נמוכות ואשר חלקם נסגרו לתקופות מסוימות בשל ההנחיות. כפועל יוצא, החברה הגיעה להסכמות והבנות על פריסה לתשלומים או הפחתה בדמי השכירות של חלק משוכריה. כך, עפ"י דיווחי החברה, במהלך שנת 2020 ובמהלך רבעון ראשון 2021 נגרע מהתזרים מפעילות שוטפת סך של כ-11 מיליון ₪ ו-4 מיליון ₪ בהתאמה (חלק החברה). החברה העריכה כי בשנת 2021 בכללותה צפוי להיגרע מהתזרים סך של כ-9 מיליון ₪ בגין אי תשלומי השכירות.

מבחינת שווי נכסים, עפ"י הערכות שבוצעו אשתקד, בחלק מהמלונות של החברה עלו שיעורי ההיוון (0.41% בממוצע, כך עפ"י דוחות החברה) ובהתאם לכך הופחת השווי ההוגן של נכסי המלונאות כאמור בסך של כ-16.3 מיליון אירו במהלך השנה החולפת. בנוסף לכך, בהתאם להערכת שווי ליום 30.06.2020 לקרקע בדבלין שיוקם עליה בית מלון, הופחת השווי ההוגן של הקרקע ליום זה לסך של 15.6 מיליון אירו לעומת 17.2 מיליון אירו ליום 31.12.2019.

מצבת נכסי נדל"ן מניב, המאופיינת בשיעורי תפוסה גבוהים, תורמת לחיוב לפרופיל העסקי של החברה וליציבות התזרים; מנגד, ריכוזיות פעילות החברה בישראל וחשיפה לשוכר עיקרי משליכה לשלילה

בישראל פעילות החברה מתמקדת בנכסים המיועדים למסחר ותעשיה במרכז הארץ, עם בולטות כאמור בפ"ת וצריפין, במיקומים נוחים על עורקי תחבורה מרכזיים. כך למשל, המרכז הלוגיסטי של החברה בקריית שלמה-צריפין המשמש כמטה קבוצת שלמה ופועל החל משנת 2011. באירופה, פעילות החברה מתמקדת באיתור נכסים מלונאיים ו/או נכסים המשמשים למשרדים ומסחר במרכזי ערים חזקות לרבות פרנקפורט, מדריד, מאנהיים ועוד. בתי המלון של החברה הינם בדרגת תיירות גבוהה ומנוהלים ע"י רשתות מובילות ומוכרות דוגמת סקנדיק ופתאל. גם בישראל וגם באירופה, נכסי החברה מושכרים לטווח ארוך, לרבות אופציות הארכה. התפוסות בנכסי החברה גבוהות, לאורך זמן, כאשר ליום 31.03.2021 שיעור התפוסה עומד במשוקלל בישראל על כ-99% ובחו"ל על כ-97%. שיעורים אלה בולטים לחיוב ותומכים בפרופיל העסקי של החברה.

בסה"כ החברה מחזיקה, נכון ליום 31.03.2021, ב-26 נכסים מניבים בשווי כולל (באיחוד יחסי), בסך של כ-2.2 מיליארד ₪. סך מאזן החברה נכון ליום זה עומד במאוחד ע"ס של כ-2.2 מיליארד ₪. היקפים אשר הולמים לרמת הדירוג.

מידרוג מעריכה את פיזור הפעילות של החברה כבינוני, המושפע לשלילה מריכוזיות פעילות החברה בישראל בחשיפתה לשוכרים מקבוצת "שלמה" אשר מהווים מעל 20% מסך הכנסות החברה. בהמשך לכך, יצוין כי שלושת השוכרים העיקריים של החברה מהווים יחדיו כמחצית מהכנסות החברה (איחוד יחסי) – קבוצת שלמה, כאמור, ופתאל וסקנדיק בתחום המלונאות. יש לציין כי פיזור הפעילות משליך לשלילה על הפרופיל העסקי על אף שמדובר בשוכרים אשר מידרוג מעריכה כאיכותיים.

כחלק מאסטרטגיה, החברה רוכשת ומפתחת נכסים באופן אשר תומך בגידול בהיקפי הפעילות של החברה. כך, לאורך שנים.

בין העסקאות הבולטות של החברה בתקופה האחרונה ניתן למנות את עסקת ECI טלקום בישראל - החברה השלימה במרץ 2020 עסקה לרכישת 26 דונם בקריית מטלון – גבול הערים פ"ת וגבעת שמואל מידי ECI תמורת 156 מיליון ₪ כאשר הנכס כולל מבנים בהיקף של 8,000 מ"ר, אולם, זכויות הבנייה בנכס מגיעות לכ-85,000 מ"ר המיועדים למשרדים ולתעשיית הייטק. הנכס תורם כבר לחברה כ-4 מיליון ₪ NOI שנתי בפועל.

בנוסף, לאחרונה דיווחה החברה על התקשרות (חלק החברה – 75%) לרכישת קרקע בשטח של 12.5 דונם באופקים, המיועדת להקמת מפעל, בתמורה לסך של כ-5 מיליון ₪, עבור שוכר קצה אשר הינו גם השותף בנכס.

בחו"ל, דיווחה החברה במאי האחרון על השלמת רכישת מתחם מסחרי בקלן, גרמניה, בשטח השכרה כולל של 11,600 מ"ר, בעלות של כ-10 מיליון אירו. נכס זה צפוי להניב הכנסות בטווח האורך, שנת 2023 ואילך.

מעבר לכך, לחברה שני נכסים בולטים בהקמה: יגיע כפיים, פ"ת ומלון לאונרדו, דבלין. ביחס ליגיע כפיים, החברה השלימה בדצמבר 2019 את העסקה עם קבוצת רוגובין למכירת 50% מזכויות החכירה של החברה בקרקע בת 15 דונם (מגרשים 1003-1004) בקריית אריה בפ"ת, בתמורה לסך של כ-46 מיליון ₪. שתי החברות מקימות במשותף פרויקט תעסוקה לצורך השכרתו כנכס מניב בבעלות משותפת של החברות בהיקף השקעה כולל (חלק החברה 50%) של מעל לחצי מיליארד ₪.

ביחס לדבלין, אירלנד, החברה מקימה יחד עם "פתאל" נכס מלונאי בשווי כולל של כ-45 מיליון אירו (חלק החברה 50%).

לתפיסת מידרוג, ייזום נדל"ן מניב להשכרה הינו בעל פרופיל סיכון גבוה ביחס לענפי הפעילות העיקריים של החברה, זאת לאור סיכוני הקמה ומימון מסוימים, המשפיעים לשלילה על פרופיל הסיכון. עם זאת, הערכתנו היא היקף פעילות הייזום של החברה אינו משפיע לשלילה על פרופיל הסיכון היות וממותן במידה מסוימת ע"י הכנסת שותפים והשכרות מראש - ביגיע כפיים החברה פועלת בשותפות כאמור עם רוגובין (50%) ובלאונרדו, דבלין פועלת בשותפות עם פתאל (50%) אשר הינו גם השוכר בנכס.

יחסי איתנות הולמים ביחס לרמת הדירוג לצד יחסי כיסוי איטיים המושפעים לשלילה מפרויקטים בהקמה

נכון ליום 31.03.2021 יחס האיתנות, חוב נטו ל- CAP נטו, עומד על כ-60% באופן אשר בולט לחיוב לרמת הדירוג. על פי תרחיש הבסיס, צפויה שחיקה ביחסי האיתנות, בעיקרה עקב גידול בחוב לאור המשך השקעה, בין היתר, בהקמת הנכס ביגיע כפיים, פתח תקווה, וכן בשל רכישות חדשות הצפויות בישראל ובאירופה לרבות השקעות שוטפות בנכסים. בהתאם לכך, תרחיש הבסיס של מידרוג מניח כי יחסי המינוף צפויים לנוע בטווח הקצר-בינוני בשיעורים גבוהים יותר של כ-67%-63%. יחד עם זאת, יודגש כי יחסים אלה, על אף העלייה הצפויה בהם, הולמים לכשעצמם לרמת הדירוג.

יצוין, כי במסגרת תרחיש הבסיס מידרוג ערכה תרחישי רגישות שונים ולקחה מקדמי ביטחון, בין היתר, באשר לשחיקה אפשרית בשווי נכסים מלונאים באירופה והשפעת שינויי שע"ח (אירו-ש"ח).

היקף FFO ויחסי כיסוי חוב נטו ל-FFO בולטים לשלילה לרמת הדירוג. בטווח הזמן הבינוני-ארוך היקף ה-FFO צפוי לעמוד על כ- 46-56 מיליון ₪ ויחס הכיסוי חוב נטו ל-FFO צפוי לנוע בכ-30-34 שנים. יצוין, כי מידרוג ערכה תרחיש רגישות בכל הנוגע להיקף ההכנסות משכירות, בפרט בנכסי המלונאות של החברה, וכן באשר להוצאות שוטפות של החברה. כמו כן, יצוין כי יחסים אלו מושפעים לרעה מחוב יזמי הצפוי לתפוח עם המשך הקמת הפרויקטים, כאמור לעיל, זאת טרם תחילת הנבה.

גמישות פיננסית ויתרות נזילות ביחס לצרכי חוב לא מובטח הולמות ביחס לרמת הדירוג של החברה

שיעור חוב מובטח לנדל"ן להשקעה (LTV) צפוי להיוותר יציב בטווח הקצר-בינוני ולנוע בכ-50%-45%. יחסים אשר בולטים לחיוב לרמת הדירוג ולהערכתה של מידרוג מאפשרים לחברה גמישות במימון מחדש או לחילופין מימוש נכסים, במידת הצורך. כמו כן, לחברה היקף נכסים לא משועבדים לסך נכסיה העומד, בהתאם לתרחיש הבסיס של מידרוג, בטווח הקצר-בינוני, על שיעור של כ-24%-20%, שיפור ביחס לתחזיות קודמות של מידרוג בהתחשב בכך שנכס השוק הסיטונאי, העומד על שווי של כ-180 מיליון ₪ ליום 31.12.2020, שוחרר ממימון מבנק לאומי. יחסים אלה הולמים לרמת הדירוג.

יתרות הנזילות והיקף מסגרות האשראי הפנויות של החברה מספקות ביחס לצורכי שירות אגרות החוב. יצוין, כי החברה נוהגת להשתמש במסגרות אשראי פנויות כחלק בלתי נפרד מניהול יתרת המזומנים. בהתאם לתרחיש מידרוג, יחס הנזילות המייצג של החברה לשירות קרן חוב אג"ח בלתי מובטח צפוי לנוע סביב ה-98%-94% עם יתרות נזילות סולו הצפויות לנוע בטווח של כ-30-50 מיליון ₪ ומסגרות אשראי פנויות בלתי מנוצלות בהיקף של 130 מיליון ₪ (מתחדשת כל שנה). כפי שנמסר לנו, מסגרת זו תאפשר לחברה להחזיק יתרות נזילות בהיקפים נמוכים יותר ביחס לעבר.

Image: Dreamstime

Image: Dreamstime