אנו חיים בתקופה מעניינת במיוחד. בדרך כלל, שוקי ההון מלאים באי וודאות, ידע מוסתר, וחשש מתמיד מהלא נודע. כל אלו יכולים לשנות את מסלול הדברים ב-180 מעלות. גם היום, אירועים בלתי צפויים, דמויי מגפת הקורונה, או בחירות, או אירוע גיאו-פוליטי משמעותי, יכולים להיות "ברבור שחור" זמני. אבל, וזה האבל הגדול מאוד, כל עוד קיימת הנכונות של הבנקים המרכזיים לקיים את משטר היד הפתוחה, ולייצר נזילות (כסף) יש מאין, בכמויות חורגות הגיון ומעוררות חלחלה בעיני כל תלמיד שלמד כלכלה 101, אין סכנה אמיתית וממשית לגבי המשך החיוב האסטרטגי בשוקי הכספים הגלובליים.

ואני לא מדבר רק על המניות, והאג"ח. זה נוגע גם לסחורות (דרך מנגנון ההשקעות בצמיחה) וגם בנכסים הפחות סחירים כמו נדל"ן, אמנות, תכשיטים ויהלומים, קרקעות, וכו... בקיצור: כל עוד הכסף זורם כמים, יש צורך לתעל אותו איפה שהוא. ומכיוון שיש פחד גדול בדבר צמיחה עסקית בזמנים של מגפה או גם לפניה, רוב הכסף ממשיך לזרום לנכסים. פיננסיים סחירים או אלטרנטיביים.

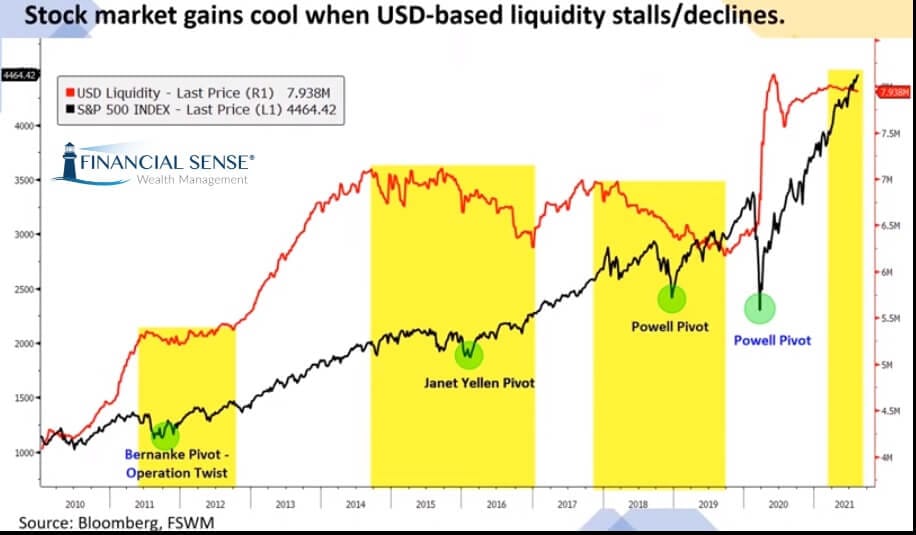

מכאן המסקנה הפשוטה: הדבר החשוב ביותר שחייבים לעקוב אחריו הוא קצב הזרימה של אותה נזילות (

Liquidity). הנה גרף קורלציה בין הנזילות האמריקאית (קו אדום) ושוק המניות (קו שחור) המגיע אלינו מבלומברג (דרך פיינצ"יאל סנס):

הגרף מתחיל מ-2010 ומגיע עד ימים אלו, כאשר כל שפל של שוק המניות בדרך לווה בהיפוך 180 מעלות בגישה של הבנקאי המרכזי של אותה תקופה, ועל ידי כך, לחידוש הזרימה של הנזילות. בגדול, בזמנים של האטה בה, ראינו את שוק המניות מאט ומתקן באלימות קצרה. כרגע, הנזילות ממשיכה להתקיים ברמה גבוהה אבל נמצאת בדשדוש אופקי ולא בעלייה.

זוהי הקדמה לזמנים של מימוש. כל זה כאשר המהלך העולה האחרון במניות היה באמת פראי לעומת חבריו ההיסטוריים הקודמים. האם זה הזמן לגייס קצת מזומנים, ולשבת על הגדר? זאת על פי כמות הסיכון שאנו יכולים לישון איתו טוב בזמני ירידות? אינני נביא או בן נביא. מה שאני אומר כאן הוא שהגיוני יותר ויותר שתהיה הפסקה מתודית (דשדוש או ירידות) בשוק. גם על פי העונתיות וגם על פי ההאטה בגידול הנזילות.

ועכשיו, הבה נראה איך כל זה נראה בגרפים של המדדים...

S&P500

S&P500

אז התחיל גל מינורי יורד חדש. האם זו ההתחלה למשהו רציני יותר? כרגע, מוקדם מדיי לומר כי כבר ראינו כל כך הרבה פעמים התחלות כאלו (מאז אמצע מרץ 2020 – תחתית הקורונה) שיהיה זה באמת יומרני לקחת עמדה עכשיו. מה יש לנו בצד השלילי: עונתיות, דשדוש בנזילות (ראו פתיחת הדברים), סנטימנט בשמים, חופשות של ברוקרים (דבר המקצין תנועות כיוונות) ורצון עז של שחקנים גדולים למלא כרסם סחורה בזול.

בצד החיובי יש לנו רק דבר עקרוני אחד: כאשר הייתה סכנה של יצירת שפל נמוך מקודמו (דבר שלא קרה מאז אותה תחתית אגדתית של הקורונה) הגיע גדוד הפרשים והציל את המצב. כל תיקון מינורי היה להזדמנות קנייה אשר הוכיחה עצמה בהחלט. מדוע שתיקון מינורי זה יהיה שונה מקודמיו? לכן, מה שחשוב כאן הוא לתת למחיר לדבר: התמיכה המינורית המעניינת נמצאת סביב 4350-4380. והשפל המינורי הקובע את רצף השפלים העולים נמצא סביב 4230-4210. שבירת הראשונה מעצבנת אבל לא קובעת דבר מגמתית. שבירת השנייה תהיה אירוע מכונן.

ולכן זה מה שאומר לשני צידי המתרס:

לחיוביים: רצוי מאוד לשמור על סביב 4350 כרצפה חדשה.

לשליליים: אזרו כוחות להמשיך ולהכריע את סביבת 4230. ובכלל הרמה העגולה של 4200!

TA35

TA35

ככל שאני כותב סקירות כאלו מתחילות להצטבר הניתוחים שבהם מדד המניות שלנו, ת"א 35, מפתיע במוזרותו ביחס למה שקורה בעולם. כולנו יודעים שישנה קורלציה אסטרטגית בינינו ובין מה שקורה בחו"ל. אבל, עדיין, הפעילות במגמה המינורית ממש מפתיעה כאן. ימי הירידות האחרונות בחו"ל "תורגמו" לעליות אצלנו... מדוע? לא ברור. האם יש חדשות כל כך טובות ברמה המקומית (קורונה, צמיחה, ממשלה נאורה חדשה...)? לדעתי לא. אז מה יכול לגרום לשינוי כה בולט?

ההסבר היחיד הסביר הוא השפעת כמה מניות כבדות לדוחות הפיננסיים האחרונים שלהן. אלו יצאו טובים מהרגיל (אגב, נתוני המקרו בהחלט הפתיעו לטובה) וייתכן שאנו רואים משהו נקודתי בגלל חוסר הסחירות והנזילות הקיימים בשוק המניות המקומי. בכל אופן, במשך כמה רגעים, יום חמישי האחרון ראה שיא מינורי חדש במדד (סביב 1725) וזה היה דיסונאנס צרחני כאשר וול סטריט והעולם מנסים לא לשבור רמות תמיכה חשובות. ובכל זאת נקודה של חולשה: הפעילות החיובית במחיר לא לוותה במומנטום חזק. והאינדיקאציה עדיין לא נכנסה לטריטוריה של קניות היתר.

ולכן זה מה שאומר לשני צידי המתרס:

לחיוביים: חייבים, אבל חייבים, לעבור את 1720 בצורה משכנעת, עם גידול במחזורים.

לשליליים: להכריע את השפל של 1680. משימה קשה אבל לא בלתי אפשרית.

גרף היקין אשי של תא 35

גרף היקין אשי של תא 35