אחת מההחלטות הטובות שברפורמה הגדולה בנושא קרנות הנאמנות הייתה לייצר סיווג פרטני וברור יותר של הקרנות. ברמה העליונה ביותר נמצאת החלוקה בין הקרנות המנוהלות ואלו המחקות, ומשם מטה, בכל ענף וענף. במהלך הזה הוכנסו הרבה דברים מעניינים חדשים: חלוקה של מניות על פי גודלו בשוק, חלקוה של קרנות מנוטרלות מט"ח או לא, חלוקה גיאוגרפית ועוד כהנה דברים מהותיים.

מה שקיבל הכי הרבה טיפול יסודי הוא עולם הקרנות שבהן עיקר הנכסים בהן הוא האג"ח דווקא. שם, היה צורך גדול בלעשות סדר ולפרט יתר על המידה את מה שהלקוח (המשקיע) אמור לקבל. חלוקה בין אג"ח מדינה ואג"ח קונצרני, אבל גם עם אג"ח בדירוגים שונים ובמיוחד מעניין היה הסדר שעשו בקרנות שאני אוהב לכנות "קרנות המדמות תיק השקעות". כאלו שמציינות בשמן ו-או במנדט שלהן את אחוז האג"ח שלהן ואחוז המניות שלהן.

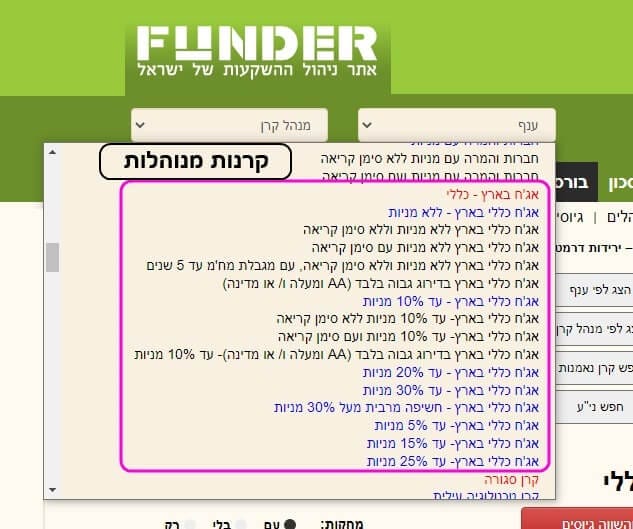

בגדול, אלו הקרנות שהיועצים הבנקאיים אוהבים הכי הרבה בגלל שהן מאפשרות לתת ללקוח שלהם מענה די ברור ומידי לצרכים שלו. לפחות לרובם. ובמיוחד לאלו שאינן מעוניינים להיכנס לעולם האכזר של ניהול עצמאי בעזרת קרנות יותר מדי סקטוריאליות, נישתיות, ומכוונות מטרה יחידנית. הנה תצוגה של מה שאנו מציגים באתר שלנו בנושא. תחילה בעולם הקרנות המנוהלות:

ושנית, בעולם של הקרנות המחקות:

מעניין לציין שהפופולאריות הגדולה יותר נמצאת בסוג זה של קרנות בעולם המנוהל, דהיינו זה שהחלוקה של הקטגוריות ברורה אבל שהרכב הנכסים הספציפיים בכל קטגוריה בנוי על פי רצונו של מנהל הקרן. בזה מתבטא ניהולו ועל זה הוא מקבל את התמורה בדמות דמי הניהול. אז מה עושות כאן קרנות הנאמנות המחקות המדמות תיק? הן מיועדות לסוג ציבור מסוים: אלו שאינם רוצים להיות תלויים בגחמה של מנהלי השקעות סובייקטיביים אלא להיות צמודים לחלוקה כמותית המבוססת על מדדים. מעין שילוב של השקעה פאסיבית אבל עם טעם של תיק השקעות. למרבה הפלא, יש די הרבה כאלו מחקות ואפילו קרנות סל. לדעתי הצנועה, קצת יותר מדי עבור פונקציה שהיא בסופו של דבר פאסיבית באמת.

אופי המשקיע וביצועי הקרנות

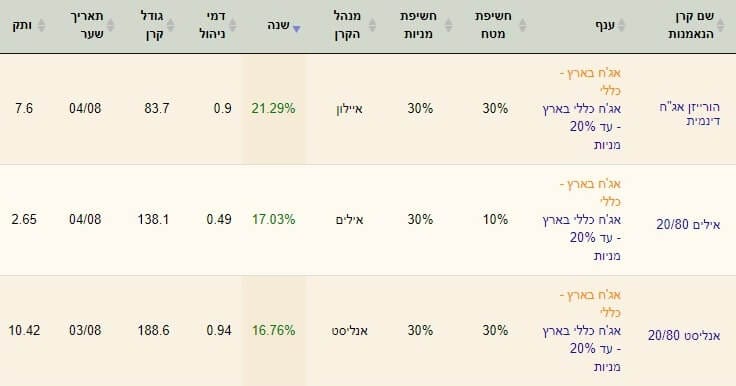

כידוע, המשקיע הישראלי מאוד שמרן. הוא אוהב להסתכן מעט וזאת כאשר התנודתיות (קצוות ה-למעלה-למטה) נמוכה ואינה מביאה להרבה כאבי לב. לכן, אם תסתכלו על הגדולות מבין הקרנות המדמות תיקים תראו מיד שהגדולות שבהן הן מסוג ה-10% מניות ואכן בעלות תנודתיות (סטיית תקן) נמוכה. אבל, בשבילנו, הביצועים בחשיפות הגדולות יותר למניות קצת יותר מעניינים. והנה לפניכם שלוש הקרנות מענף 20-80 אשר נמצאות עם הביצועים הטובים ביותר, שנה אחורה (מעודכן ל-04-08-2021):

מעניין לציין כמה דברים: כולן (הורייזון, אילים, אנליסט) שייכות לבתי השקעות קטנים יחסית, ולכולן יש כמות הון יחסית קטנה (לעומת המיליארדים בקרנות ה-10-90) למרות שכולן ותיקות מספיק לניתוח ארוך טווח. כמו כן, הקרן האמצעית חשופה פחות לחו"ל (מט"ח עד 10%) מאשר האחרות אבל זה לא כל כך שינה בדירוג שלה.

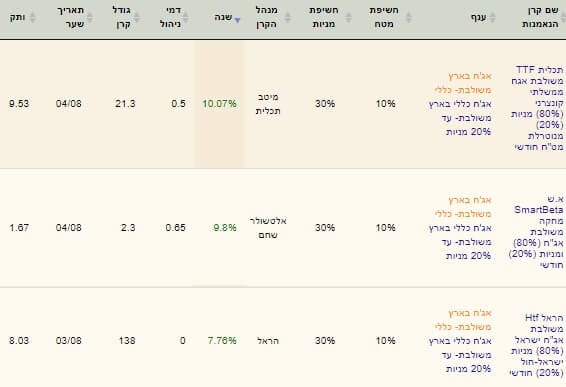

שלושתן מציגות ביצועים קרובים יחסית (סביב 20%-16%) שהם יפים מאוד אם ניקח בחשבון שרק 20% מהתיק יכול לתת דחיפה מהצד המנייתי. רגע, אבל מה עושות הקרנות המחקות המדמות תיקים. הנה שלושת הטובות מהן (מעודכן לאותו תאריך):

על פי התצוגה הזו נאמר: הקרנות (תכלית, אלטשולר-שחם, הראל) דומות מאוד 20-80 אבל עם שינויים קטנים בהגדרה (תכלית מנוטרלת מט"ח) אבל מציגות מגבלות זהות: עד 20% מניות ו-10% חשיפה מט"חית. גם הביצועים מאוד קרובים (10-8%) אבל עם שוני גדול בכמות ההון. מה הסיבה? אינני יודע לומר בוודאות חוץ מעניין של וותק ופרסום כי אין באמת סיבה פונדמנטלית להבדלים כאלו (א-ש 2.3 מיליונים מול 138 מיליונים בהראל).

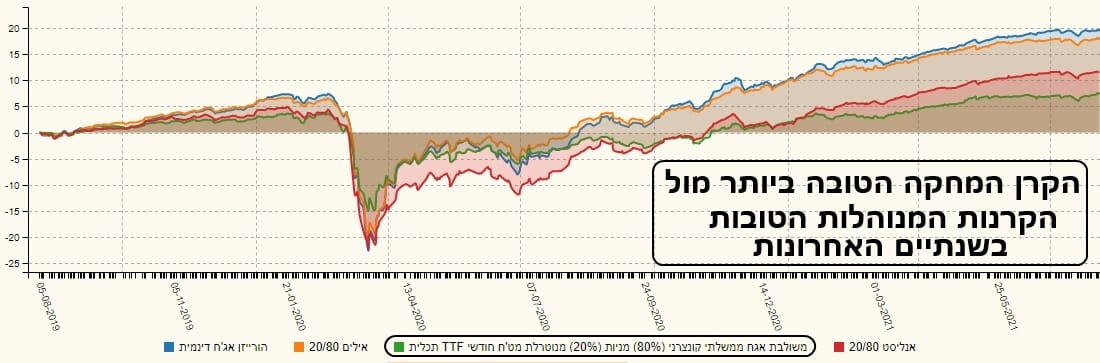

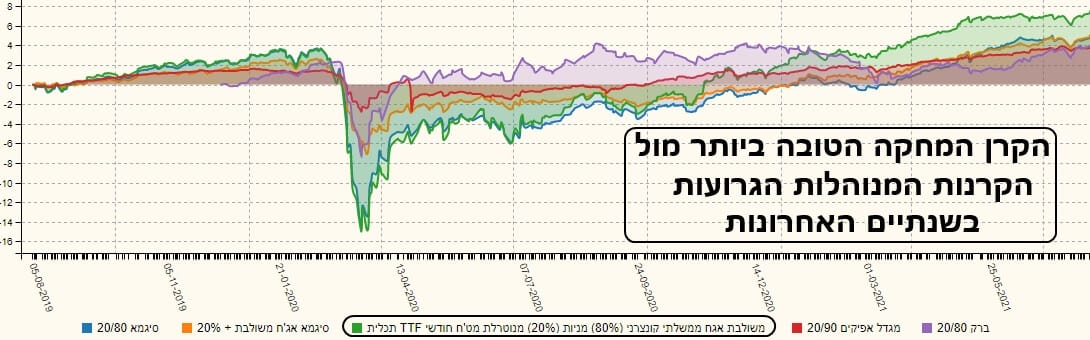

והתשובה לשאלת ההשוואה מול הקרנות המנוהלות? הקרנות המנוהלות טובות בהרבה מאלו המחקות. הגיונית, ניהול אקטיבי אמור להיות טוב יותר מאשר מדדים פאסיביים, במיוחד כאשר משווים את החלק הטוב ביותר של החלק הזה בתעשייה. אבל היינו חייבים לאשר זאת. והנה עוד שני גרפים המראים זאת היטב. לקחתי את הקרן המחקה הטובה מכולן בענף (מתכלית) והשוויתי אותה בגרף שנתיים אחורה מול שלושת הקרנות המנוהלות הטובות מה-20-80:

אין כאן רצון להשוות את המנוהלות ביניהן אלא להראות שהמנוהלות פשוט מובילות בהרבה מעל המחקה (ירוקה). האם זה אומר שכל הקרנות המנוהלות יהיו טובות מהמחקה? כנראה שלא אבל כדי לאשר זאת, הנה הגרף המוכיח זאת ויזואלית:

ארבע הגרועות מגיעות מברק, מגדל, וסיגמא. ולמרות שהקרן המחקה (ירוקה) הייתה היורדת ביותר בזמני הקורונה (03-2020) היא הצליחה לסגור פער ולהיות מובילה מעל אותן קרנות פחות טובות.

סיכום קצר

הרפורמה נתנה לנו יכולת בחירה טובה יותר מתוך אוסף קרנות הנאמנות. במיוחד כאשר מדובר בעולם האג"חי וכאשר מדובר בקרנות המדמות ניהול תיק השקעות על פי אחוזים. לא משנה מה אתם מעדיפים (10-90, 20-80, 30-70 או חלוקה אחרת...) במידה ואתם מתחילים את המסע בבחירת קרן כזו תיקחו בחשבון שיש הבדלים משמעותיים בין הטובות והגרועות ביותר בענף המבוקש.

איך נדע מיד אם אנחנו לפני קרן טובה מספיק? תבחנו את מה שעשו הקרנות המחקות הדומות לקרן המנוהלת שאתם מבקשים. זהו בסיס ההשוואה. מכאן, כרגיל, יש לעשות ניתוח מצב של וותק, דמי ניהול, פופולאריות, ביצועים טווח-קצר-ארוך, תנודתיות, וכו... וכמו תמיד: לא לשים את כל הביצים בסל אחד. שלישייה טובה של קרנות מענף אחד טובות יותר מבחירה בודדת. גם חלק ממחקה לא יזיק כדי שיהיה לנו נקודת אחיזה פאסיבית לגבי מה שעשה השוק ברמה האובייקטיבית יותר. בהצלחה לכולם.

Image: Dreamstime.com

Image: Dreamstime.com