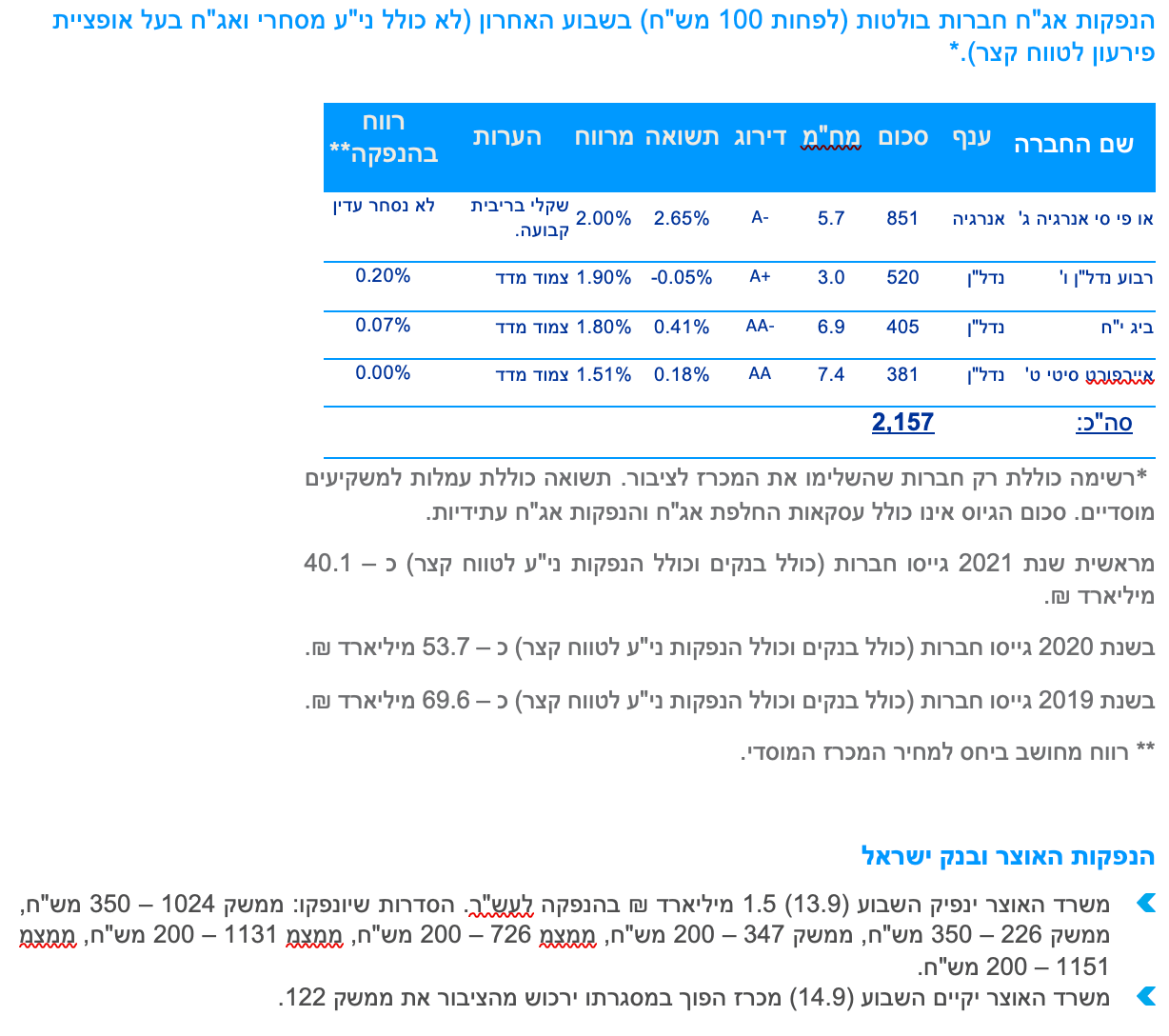

עיקרי דברים

מקרו

בבנק ישראל יש תמימות דעים שאין סימנים להתפרצות אינפלציונית. בטווח הנראה לעין לא צפוי שינוי בריבית.

בחודשים יולי – אוגוסט ירדה במידה משמעותית המעורבות של בנק ישראל במסחר במט"ח. ייתכן ומגמה זו תמכה בהתחזקות נוספת של השקל מול הדולר ומול סל המטבעות. המשך מגמה זו עשויה להביא להתחזקות נוספת של השקל.

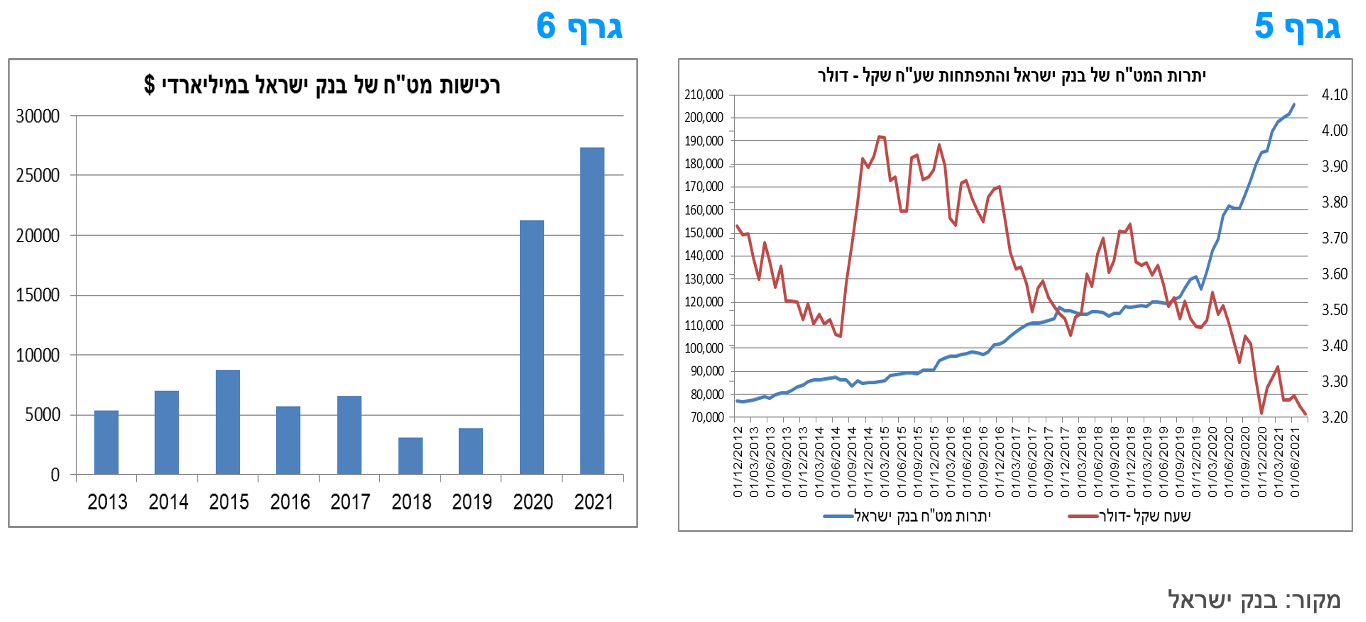

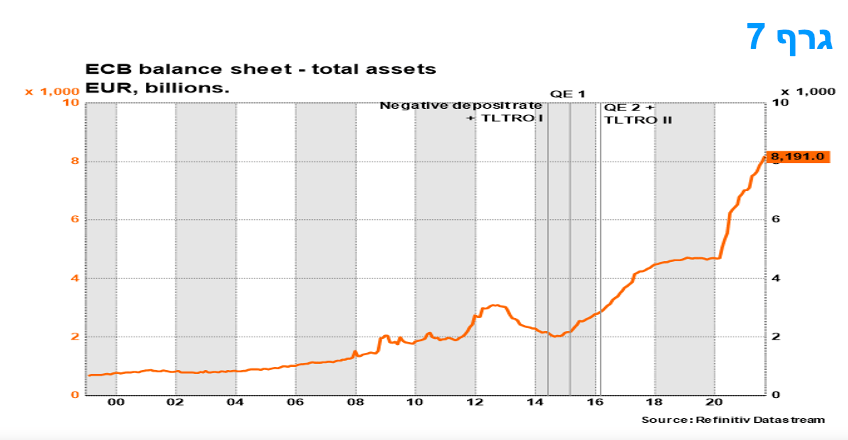

יתרות המט"ח של בנק ישראל עלו מראשית שנת 2020 ב- 80 מיליארד דולר, קצב עלייה חסר תקדים. על רקע זה, היתרות מהוות קרוב ל 50% מסך התוצר.

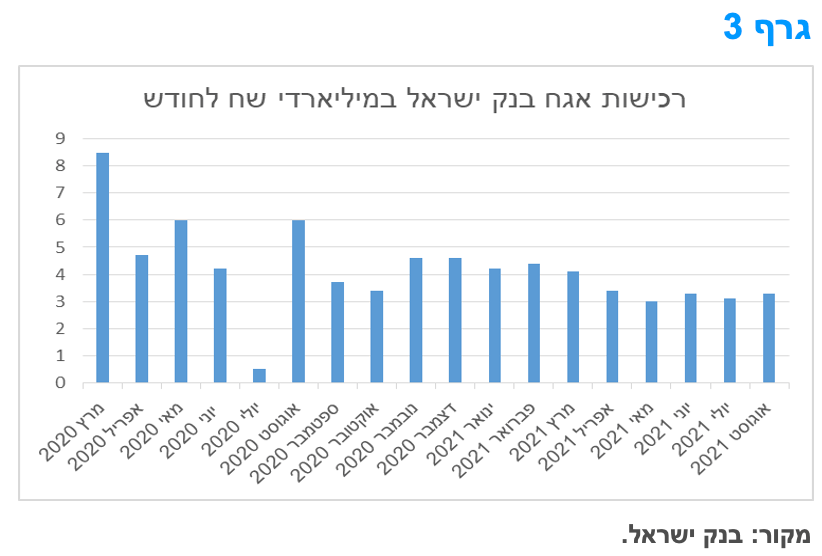

בנק ישראל ממשיך לרכוש אג"ח ממשלתי בקצב של כ - 3 מיליארד ₪ לחודש ונכון לסוף חודש אוגוסט השלים רכישה של 75 מיליארד ₪ מתוך מסגרת כוללת של 85 מיליארד ₪. נראה כי תכנית הרכישות של בנק ישראל צפויה להסתיים לקראת סוף השנה הנוכחית.

הבנק המרכזי באירופה אופטימי יחסית ולא מודאג מהעלייה באינפלציה. צפויה ירידה קלה בכמות הרכישות, אולם לא צפויה העלאת ריבית לפני שנת 2024 לכל המוקדם.

המחסור באספקה צפוי להמשיך ולהגביל את הצמיחה בעולם ולהפעיל לחץ כלפי מעלה על המחירים למשך מספר חודשים עד שתושג שליטה על הגל חדש של ה- COVID והכלכלה העולמית תיפתח מחדש בדגש על היצור, האספקה, התובלה, העבודה והשירותים.

הבנקים המרכזיים בכלכלות מתעוררות, כבר מגיבים ומעלים את הריבית בכדי להתמודד עם עליית האינפלציה. אבל בכלכלות מתקדמות, שבהן הבנקים המרכזיים זוכות לאמינות רבה וציפיות האינפלציה מעוגנות טוב יותר, קובעי המדיניות יתמקדו בהיבטים החולפים של הלחץ לעליית מחירים ויפעלו באיטיות ובשונה מאשר במדינות המתעוררות.

אג"ח ממשלתי

ציפיות האינפלציה בישראל ממשיכות לעלות ולמעשה מצויות בסמוך לרמות השיא שנרשמו מוקדם יותר השנה.

אנו ממליצים על השקעה במח"מ בינוני פלוס.

השקלים הלא צמודים מומלצים לאחזקה בטווח של 5 - 8 שנים.

צמודי המדד מומלצים להשקעה בטווח של עד 2 – 5 שנים.

אנו מעדיפים השקעה באפיק השקלי הלא צמוד.

אג"ח קונצרני

נמשכת מגמה של פעילות מואצת יחסית בשוק הראשוני המכבידה על ביצועי השוק המשני.

מאז ראשית חודש יולי ניכרת עליית מדרגה משמעותית בקצב הגיוסים בשוק הראשוני.

רמת המרווחים סבירה להשקעה בעיקר באגרות בדרוג בינוני ומעלה.

אג"ח ממשלתי ומקרו

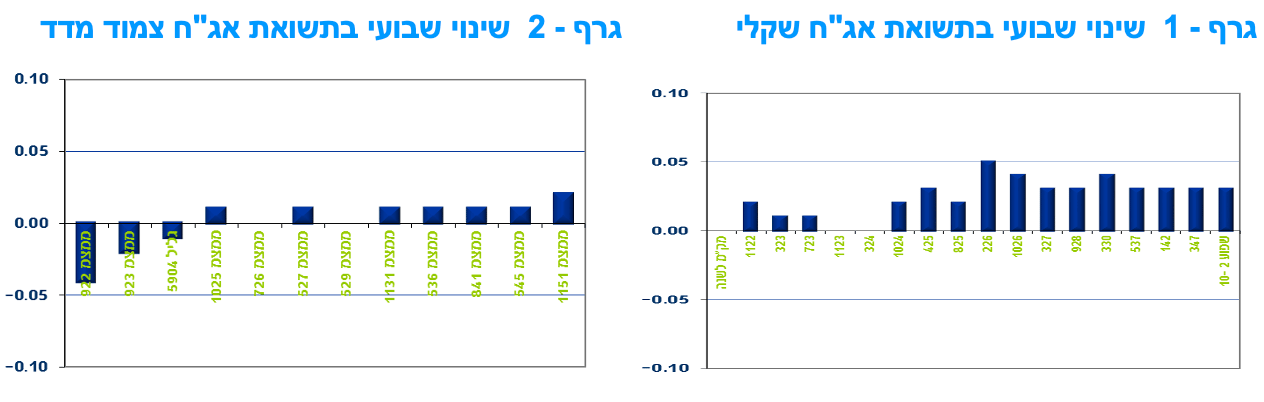

מבט שבועי – בשבוע מסחר מקוצר (2 ימי מסחר בלבד) נמשכת מגמת הביצועים העודפים של צמודי המדד. ציפיות האינפלציה קרובות לרמות השיא מחודש מאי השנה. נמשכת מגמת זחילת התשואות כלפי מעלה בשקלים הלא צמודים. בנק ישראל צפוי לסיים את תוכנית רכישות האג"ח עד סוף השנה.

שוק האג"ח הממשלתי המקומי נסחר בשבוע מסחר מקוצר (2 ימי מסחר בלבד) במגמה מעורבת. צמודי המדד נסחרו ביציבות יחסית לאורך העקום לעומת מגמה של זחילה כלפי מעלה בתשואות השקלים הלא צמודים. בלטו בעליית תשואות השקלים הלא צמודים לטווח בינוני – ארוך. כתוצאה מכך נמשכה מגמת העלייה בתלילות העקום השקלי הלא צמוד. בסיכום שבועי רשם מדד האג"ח הכללי ממשלתי ירידת מחירים של 0.15%. צמודי המדד הקצרים – בינוניים נסחרו ביציבות לעומת ירידות שערים בצמודי המדד לטווח ארוך. השקלים הלא צמודים בלטו בירידות מחירים של 0.50% בטווח של 10 שנים ומעלה.

על רקע מגמות אלו, ציפיות האינפלציה המשיכו ועלו לאורך העקום כולו. למעשה ציפיות האינפלציה נסחרות בסמוך לרמות השיא שנרשמו מוקדם יותר השנה בחודש מאי. הציפיות נסחרות לאורך כל העקום ברמה הגבוהה מאמצע יעד יציבות המחירים, קרי מעל לרמה של 2%.

בנק ישראל ממשיך לרכוש אג"ח ממשלתי בקצב של כ - 3 מיליארד ₪ לחודש ונכון לסוף חודש אוגוסט השלים רכישה של 75 מיליארד ₪ מתוך מסגרת כוללת של 85 מיליארד ₪. קצב הרכישות ירד מדרגה החל מחודש אפריל וגם בחודש יולי רכש בנק ישראל 3.3 מיליארד ₪ בדומה לרכישות במהלך החודשים האחרונים. לפיכך, נראה כי תכנית הרכישות של בנק ישראל צפויה להסתיים לקראת סוף השנה הנוכחית. נראה כי בתנאים הנוכחיים לא צפוי לבנק ישראל להגדיל את מסגרת הרכישות מעבר למסגרת הנוכחית. מדיניות זו תואמת את כוונת בנק ישראל לחזור בהדרגה לפעילות מוניטארית רגילה, כפי שאפיינה אותו טרום משבר הקורונה.

בבנק ישראל יש תמימות דעים לגבי היעדר סימנים להתפרצות אינפלציונית. בטווח הנראה לעין לא צפוי שינוי בריבית.

מפרוטוקול החלטת הריבית של הועדה המוניטארית, בחודש אוגוסט, עולה כי בהשוואה לנתונים בעת ההחלטה הקודמת, אינפלציית הרכיבים הבלתי סחירים ממשיכה לעלות בהובלת סעיפים שהושפעו מפתיחת המשק, בעוד שבקצב העלייה של מחירי המוצרים הסחירים נרשמה יציבות. עליית המחירים מקיפה מספר רב יותר מהרכיבים במדד. עם זאת, הוועדה המוניטרית מעריכה כי אין סימנים להתפרצות אינפלציונית.

כל ששת החברים בוועדה תמכו בהותרת הריבית ללא שינוי. כרגע על רקע העלייה המוחדשת בתחלואה הוועדה מסכימה כי יש להמשיך בהרחבות המוניטאריות ללא שינוי. נראה כי לאחר סיום תכנית רכישות האג"ח הממשלתי לקראת סוף השנה יסתפק בנק ישראל בהותרת הריבית ללא שינוי ובהתערבות מעל לעת בשוק המט"ח. לא צפויה תכנית רכישות נוספת ולא נראה שתחודש תכנית רכישות האג"ח הקונצרני.

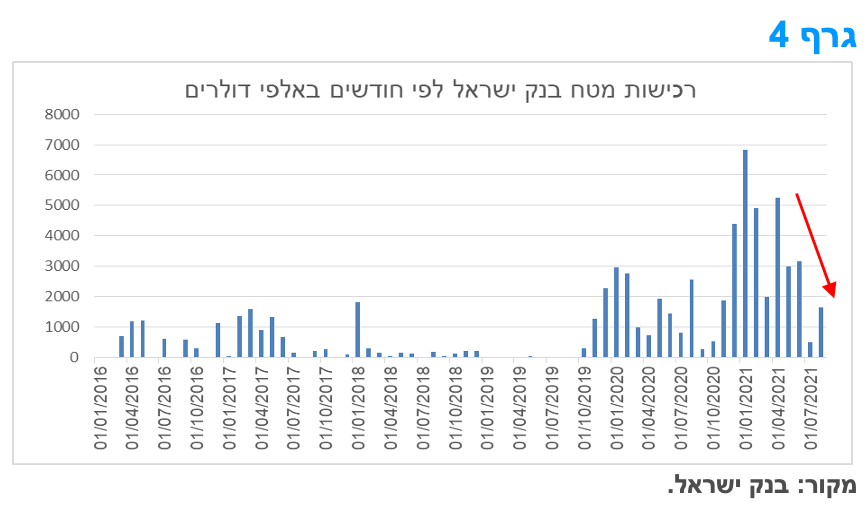

בחודשים יולי – אוגוסט ירדה משמעותית המעורבות של בנק ישראל במסחר במט"ח. ייתכן ומגמה זו תמכה בהתחזקות נוספת של השקל מול הדולר ומול סל המטבעות.

בנק ישראל רכש בחודש אוגוסט כ – 1.6 מיליארד דולר ובכך השלים רכישה של כ – 27.3 מיליארד דולר מראשית השנה. עד לסוף השנה יעבור בנק ישראל את הרף שפרסם בראשית השנה לרכישות השנה – 30 מיליארד דולר. מראשית חודש יולי ניכרת ירידה משמעותית בהתערבות של בנק ישראל במסחר במט"ח. במהלך המחצית הראשונה של השנה רכש בנק ישראל בממוצע כ – 4.2 מיליארד דולר לחודש לעומת כ – 1.1 מיליארד דולר בממוצע בחודשיים האחרונים. לא מן הנמנע כי הירידה המשמעותית בהתערבות בנק ישראל הייתה מהגורמים להתחזקות המחודשת של השקל הן מול הדולר והן מול הסל בסמוך לרמות השיא שנרשמו במהלך חודש ינואר השנה.

ייתכן והירידה בהתערבות במסחר במט"ח מקורה בניסיון של בנק ישראל לחזור למדיניות מוניטארית "רגילה" כפי שאפיינה אותו טרום משבר הקורונה קרי שימוש בכלי הריבית ושימוש מעת לעת בהתערבות במסחר במט"ח על פי הצורך. עם זאת על רקע המשך קיומם של הכוחות הפועלים להתחזקות השקל ובעיקר המשך העלייה בסקטור ייצוא שירותי ההי טק לא ברור עד כמה יוכל לדבוק בנק ישראל במדיניות זו אם הוא נחוש למנוע התחזקות נוספת של השקל.

יתרות המט"ח של בנק ישראל עלו לרמה של כ – 206 מיליארד דולר. מראשית שנת 2020 עלו יתרות המט"ח בצורה חדה ביותר מרמה של 126 מיליארד דולר לרמה של 206 מיליארד דולר, קרי עלייה של כ – 80 מיליארד דולר. זאת לאחר שבשבע השנים שקדמו לשנת 2020 עלו יתרות המט"ח של בנק ישראל ב כ- 50 מיליארד דולר בלבד (גרפים 5-6). מאחר ואין תקרה לגידול ביתרות המט"ח, סביר שבמהלך השנים הקרובות נראה עלייה נוספת ברמת היתרות, כנראה על מעבר לרמה של 50% מסך התוצר.

מקרו עולמי

הבנק המרכזי באירופה אופטימי יחסית ולא מודאג מהעלייה באינפלציה. צפויה ירידה קלה בכמות הרכישות אולם לא צפויה העלאת ריבית לפני שנת 2024 לכל המוקדם.

ה-ECB אישר כי יצמצם במעט את רכישות הנכסים. ברקע, ה- ECB תיקן את התחזיות שלו לצמיחת התוצר ולאינפלציה וה-ECB מעריך עתה כי הסיכונים הם מאוזנים באופן כללי. היו"ר כריסטין לגארד אמרה שרוב העלייה השנה באינפלציה תתגלה כזמנית. העלייה בתחזית ה-ECB לאינפלציית הליבה הייתה ל -1.5% בשנת 2023 וזה משאיר אותה מתחת ליעד.

מבחינת המדיניות, השינוי המרכזי בהצהרה הוא כי במקום לבצע רכישות PEPP בקצב גבוה משמעותית בהשוואה לחודשים הראשונים של השנה, מתכנן כעת ה- ECB רכישות בקצב נמוך יחסית מאשר בשני הרבעונים הקודמים. נראה שזה יתורגם ל- PEPP עם רכישות בסביבות 70 מיליארד אירו לחודש, בהשוואה ליותר מ -80 מיליארד אירו בין מאי ליולי. זה אומר סך רכישות של 90 מיליארד אירו כולל 20 מיליארד אירו לחודש במסגרת תכנית רכישת נכסים APP. זה עדיין לא הבדל משמעותי בתנאי המימון הכוללים של ה - ECB. ה-ECB עדיין מתכוון להמשיך ב- APP עד זמן קצר לפני שהוא מתחיל להעלות את הריבית, ככל הנראה רק ב-2024.

השפעות המחסור וצווארי הבקבוק על צד ההיצע ומדיניות בנקים מרכזיים בעולם.

המחסור באספקה צפוי להמשיך ולהגביל את הצמיחה בעולם ולהפעיל לחץ כלפי מעלה על המחירים למשך מספר חודשים עד שתושג שליטה על הגל חדש של ה- COVID והכלכלה העולמית תיפתח מחדש בדגש על היצור, האספקה, התובלה, העבודה והשירותים.

בנושא המחסור של סחורות, קיים מגוון רחב של תחומים שבהם המחסור ניכר ובראש מוליכים למחצה שהיו התשומה העיקרית, שבו שההיצע לא הצליח לענות על הביקוש. גם סחורות רבות אחרות היו במחסור, כולל מתכות מוצרים חקלאיים כגון עץ, שמן דקלים וקפה. היה גם מחסור במזונות מעובדים. העיכובים במשלוחים השפיעו על היווצרות של מחסור בתשומות ביניים רבות אחרות.

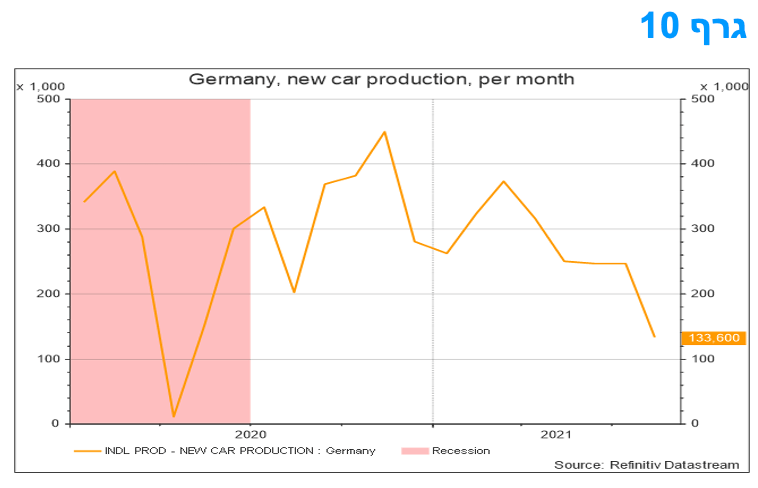

המחסור הינו משמעותי יותר בכלכלות שהתאוששו מהר, כולל ארה"ב, בריטניה וסין. סקר ה- PMI שמודד זמני האספקה של הספקים, מצא שאלו התארכו יותר בכלכלות אלה. כמו כן, כלכלות ומגזרים המסתמכים על המגזרים שבהם המחסור היה חריף נפגעו קשה יחסית מכך. לדוגמה, המחסור במוליכים למחצה עמד מאחורי ירידה של ממש בייצור כלי הרכב בגרמניה (גרף 10) ובכך הביא להגבלת קצב ההתאוששות הכלכלית הרחבה יותר.

מצב המחסור הינו שילוב של שיבושים בהיצע מחד, ועלייה בביקוש ההולך ומתחדש מאידך. בראשית משבר הקורונה, בשנה שעברה, תקופה שלוותה בסגרים הדוקים יחסית, חלה ירידה בייצור התעשייתי העולמי עם סגירת המפעלים. ההגבלות מאז היו, בדרך כלל, פחות חמורות, והשפיעו יותר על תחומי השירותים ובמידה פחותה על הפעילות התעשייתית שהחלה להתאושש בצורה הדרגתית ועקבית. נכון לעכשיו, האספקה של כמה סחורות שהיו במחסור השתפרה, כמו לדוגמא הייצוא של מוליכים למחצה מטאיוואן.

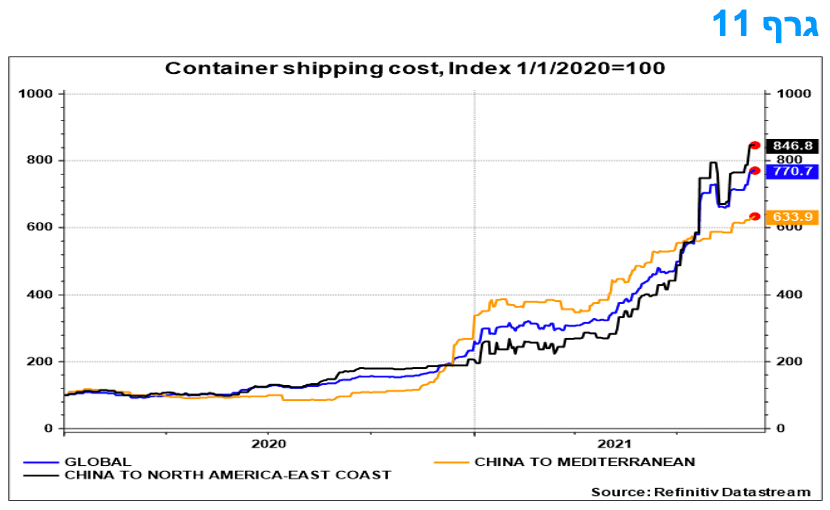

אם לא די בקורונה, הגיעו שיבושי אספקה וייצור נוספים, כמו לדוגמא הבצורת בברזיל והצפות בסין ועל רקע זה יש היצע מוגבל של קפה, סוכר ואלומיניום. התפרצויות המחודשות של הקורונה באסיה גרמו לכך שהוטלו שוב מגבלות מחמירות יותר, המשבשות שוב את שרשרת האספקה של סחורות. יתר על כן, המחסור בעובדים מחמיר, בדגש על מקצועות מסוימים, כולל מחסור בנהגי משאיות כבדות, שהן קריטיות לתובלה של מספר רב של סוגי סחורות בשלבי יצור שונים. במדינות רבות, המחסור בנהגי תובלה היה גורם מפתח מאחורי מחסור בסחורות שונות כמו מזון מעובד. באופן דומה, נוצרו צווארי בקבוק חמורים בנמלי הים ועלות התובלה הבינלאומית זינקה במאות אחוזים (גרף 11).

גם הזינוק החד בביקוש תרם להיווצרות של מחסור. כמו למשל, בעקבות הזינוק ברכישות של מוצרים אלקטרוניים עקב עבודה מהבית ושהייה רבה יותר בבית, מה שבלט במיוחד בארה"ב ובכלכלות מתקדמות גדולות אחרות, גבר הלחץ על יצרני מוליכים למחצה. ההתאוששות המהירה בהשקעות בתשתיות בסין תרמה גם כן למחסור העולמי, בפרט בתחום של מתכות תעשייתיות.

בראשית המשבר, ההשפעות הבולטות ביותר היו על מחירי הסחורות ועלויות המשלוח שזינקו. בהמשך, הלחץ עבר לתמסורת למחירי מוצרי הצריכה במשקים רבים, כמו הזינוק במחירי המכוניות המשומשות בארה"ב וגם במחירי הליבה של מוצרי הצריכה שעלו בחדות בארה"ב. דבר דומה התרחש בבריטניה. סקרי ה- PMI מצביעים על כך שמחסור באספקה מגביל כעת את הצמיחה בכלכלות רבות ולא מביא רק לעליית מחירים.

במבט קדימה, חלק מהפרעות האספקה ייעלמו, ובראשן אלו הנובעות ממזג אוויר קיצוני. במקביל, הביקוש למוצרים כגון אלקטרוניקה ורהיטים צפוי להתייצב לנוכח חזרה הדרגתית לעבודה במשרדים ולא רק בבית. מגזרי שירותים בכלכלות המתקדמות נפתחים מחדש והדבר יביא בהדרגה להקלה במחסור שבצד ההיצע. ההשקעה בייצור מוליכים למחצה עולה ועם הזמן ההיצע בתחום זה יגדל, אם כי זהו תהליך ממושך של הגדלת כושר ייצור.

הבנקים המרכזיים בכלכלות מתעוררות, כולל ברזיל, צ'ילה, רוסיה ואחרות, כבר מגיבים ומעלים את הריבית בכדי להתמודד עם עליית האינפלציה. אבל בכלכלות מתקדמות, שבהן הבנקים המרכזיים זוכות לאמינות רבה וציפיות האינפלציה מעוגנות טוב יותר, קובעי המדיניות יתמקדו בהיבטים החולפים של הלחץ לעליית מחירים ויפעלו באיטיות ובשונה מאשר במדינות המתעוררות.

המלצות לפעילות: העלייה בציפיות האינפלציה לא צפויה לתגובה מצד בנק ישראל. סביבת הריבית צפויה להיוותר ללא שינוי ככל הנראה עד אמצע שנת 2023. לפיכך השקעה בחלק הבינוני של העקום השקלי נראית סבירה. צמודי המדד מומלצים להשקעה בטווח הקצר בלבד.

ציפיות האינפלציה בישראל ממשיכות לעלות ומצויות בסמוך לרמות השיא שנרשמו מוקדם יותר השנה, בחודש מאי. בנק ישראל אינו מתרשם לפי שעה מהעלייה בציפיות האינפלציה הנגזרות מהשוק שלשיטתו "הציפיות לאינפלציה לשנה הקרובה נמצאות בתוך תחום היעד – הציפיות משוק ההון ומחוזי האינפלציה נמצאות במרכז התחום בעוד תחזיות החזאים נמוכות במקצת. הציפיות לטווחים הבינוניים והארוכים נותרו מעוגנות במרכז תחום היעד. הוועדה המוניטרית עוקבת מקרוב אחר התפתחויות אלו, והעריכה כי אין סימנים להתפרצות אינפלציונית". לפיכך נראה כי שינוי בריבית איננו על הפרק בעתיד הנראה לעין, ובוודאי לא לפני העלאת ריבית בארה"ב.

סביבת האינפלציה בישראל צפויה להתחיל ולרדת לקראת סוף השנה ובעיקר אל תוך שנת 2022. כפי שאנו כותבים מזה תקופה, ציפיות האינפלציה גבוהות במידה חריגה בעיקר בחלק הבינוני ארוך של העקום. לפיכך ממשיכה להיות מומלצת השקעה עודפת באפיק השקלי הלא צמוד.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני פלוס.

מומלץ להמשיך ולהגדיל את הרכיב השקלי הלא צמוד על חשבון הרכיב צמוד המדד.

צמודי המדד מומלצים להשקעה בעיקר בטווח של 2 - 5 שנים.

החשיפה לשקלים הלא צמודים מומלצת בעיקר בטווח של 5 - 8 שנים.

מומלצת אחזקת מזומן ואג"ח בריבית משתנה לטווח בינוני – ארוך חלף השקעה במק"מ ואג"ח שקלי לטווח קצר.

אג"ח חברות

שינויים קלים נרשמו בשבוע המסחר המקוצר. רמת המרווחים שמרה על יציבות יחסית. קצב ההנפקות בשוק הראשוני המשיך להיות גבוה מראשית החודש, וממשיך את ההתעוררות שהחלה במחצית השנייה של השנה. נראה שקצב הגיוס השנה לא יפחת מקצב הגיוס בשנת 2020.

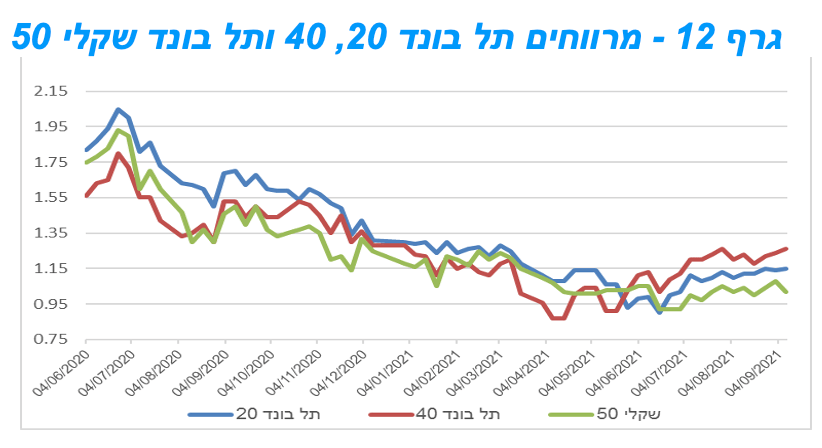

המסחר באפיק הקונצרני התאפיין השבוע במגמה מעורבת. על רקע העובדה שהיו רק 2 ימי מסחר נרשמה תנודתיות נמוכה יחסית במדדים המובילים. בניגוד לתקופה האחרונה בלטו השבוע המדדים הלא צמודים במגמה חיובית לעומת ירידות שערים במדדי התל בונד צמודי המדד. רמת המרווחים שמרה על יציבות יחסית.

השוק הראשוני ממשיך בפעילות מואצת יחסית כאשר בשבוע האחרון גייסו חברות כ 2.2 מיליארד ₪, בעיקר חברות גדולות יחסית מענף הנדל"ן. קצב הגיוס שהיה נמוך מאוד המחצית הראשונה של השנה עלה משמעותית מאז ראשית חודש יולי הראייה שמאז גויס סכום דומה לסכום שגויס במהלך כל ששת החודשים הראשונים של השנה. על רקע זה נראה כי סך הגיוס השנה צפוי להיות דומה לקצב הגיוס בשנת 2020. נראה שלעלייה לאחרונה בקצב הגיוס הייתה השפעה על הפסקת מגמת ירידת המרווחים ואף עלייה קלה מחודשת.

המלצות לפעילות באפיק הקונצרני:

לא מומלצת הגדלת החשיפה לאפיק הקונצרני.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת חשיפה בעיקר לסדרות צמודות מדד.

אנו ממליצים להיחשף לחברות בדרוג בינוני – גבוה.

דודי רזניק וגיל בפמן, קרדיט: אורן דאי

דודי רזניק וגיל בפמן, קרדיט: אורן דאי