על החברה

חברת אלטשולר שחם גמל ופנסיה היא חברה מנהלת של קרנות פנסיה וקופות גמל והנה חברה בת של חברת אלטשולר בע"מ, וחלק מבית ההשקעות אלטשולר שחם, אחד מבתי ההשקעות המובילים בישראל.

בית ההשקעות, ללא נכסי פסגות מנהל תיקי השקעות, קופות גמל, קרנות השתלמות, קרנות פנסיה וקרנות נאמנות בהיקף כספי של כ- 195מיליארד ₪, נכון ליום 31/6/21. נכסי פסגות, לאחר מכירת הנכסים העודפים, הסתכמו, נכון לסוף יולי 2021 בכ- 45.6 מיליארד ₪.

החברה הנה חברה מנהלת, כהגדרת מונח זה בחוק הפיקוח על שירותים פיננסים, אשר עוסקת בשני תחומי פעילות: ניהול קופות גמל וניהול קרנות פנסיה. בניהול החברה 5 קופות גמל ו-2 קרנות פנסיה.

החברה נרשמה למסחר בבורסה לני"ע בתל אביב ב- 22/7/2019.

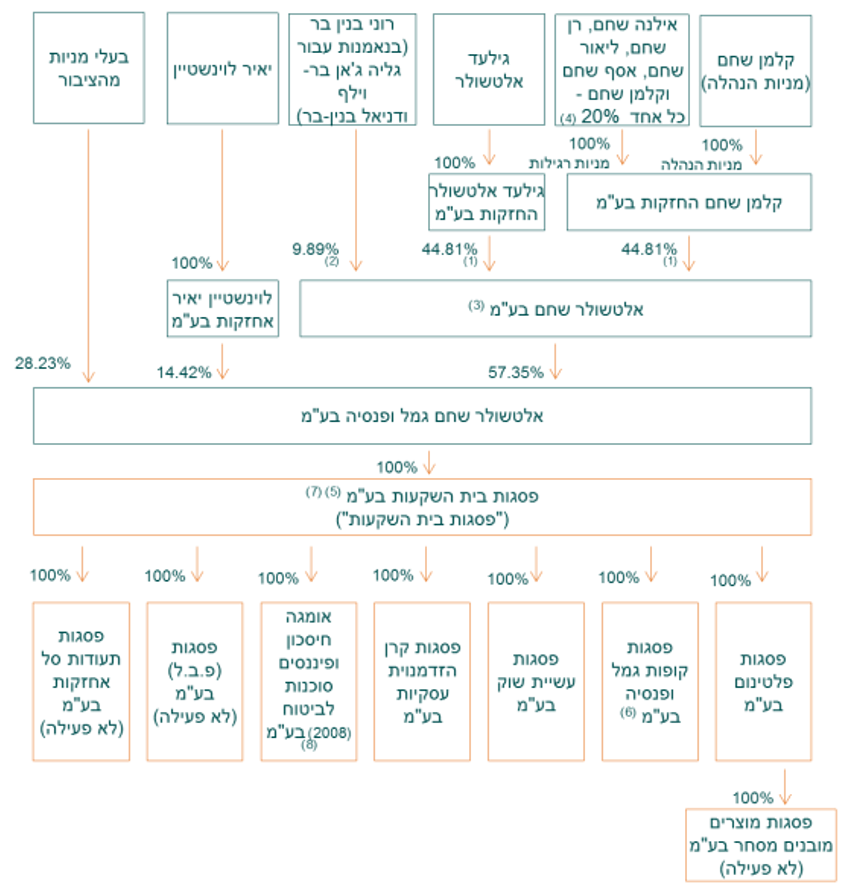

בעלי המניות בחברה הם- חברת אלטשולר שחם בע"מ (57.4%) וחברת יאיר לוינשטיין אחזקות בע"מ (14.44%). הציבור מחזיק בכ- 28.2% ממניות החברה.

להלן מבנה האחזקות בחברה לאחר רכישת פסגות-

עסקת פסגות

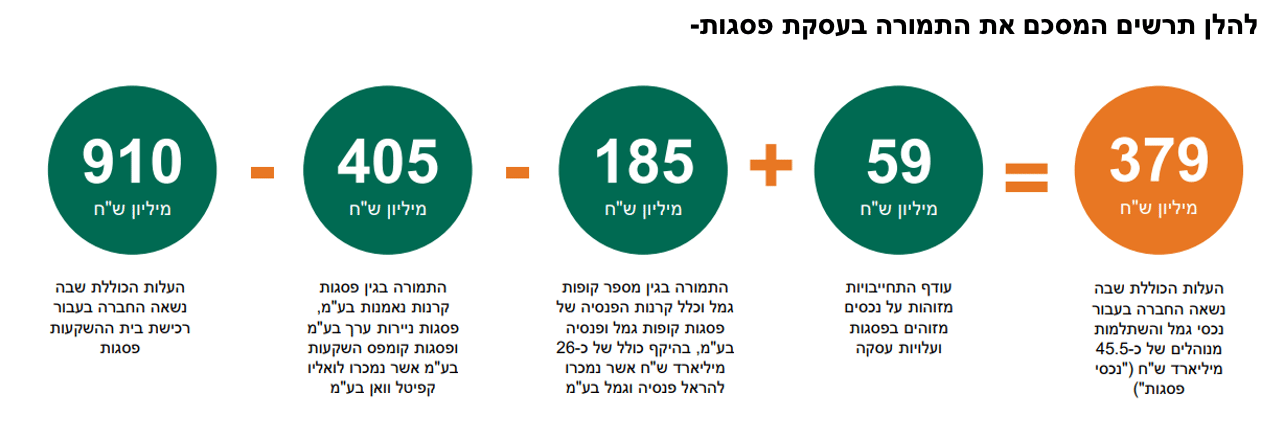

ביום 12/2/21 חתמה החברה על הסכם לרכישת מלוא הון המניות המנופק של פסגות, בתמורה כוללת של 910 מ' ₪ בניכוי החוב הבנקאי, נטו, של קבוצת פסגות ליום 31/12/20. העסקה אינה כוללת את זרוע פעילות סוכנויות הביטוח של פסגות.

החברה הודיעה על השלמת העסקה לרכישת פסגות ב-12/5/21 לאחר קבלת ההודעה על אישור העסקה על ידי הממונה על התחרות ומתן היתרי שליטה והיתרים להחזקת אמצעי שליטה מהממונה על שוק ההון ביטוח וחיסכון.

ב-1/6/21 הודיעה החברה כי חתמה על הסכם עם וואליו קפיטל וואן למכירת 75% מהאחזקות בחברות המיועדות למכירה (פסגות קרנות נאמנות ופסגות ניירות ערך) בתמורה כוללת של כ- 288 מ' ₪, וב- 3/8/21 התקשרו שני הצדדים בעסקה למכירת 25% הנותרים ממניות חברות אלו תמורת 96 מ' ₪.

בנוסף הרוכשת תרכוש את פסגות קומפס השקעות בע"מ, בתמורה של כ- 21 מ' ₪.

בתאריך ה-4/7/21 הודיעה החברה על התקשרות של חברה נכדה, פסגות קופות גמל ופנסיה, בהסכם עם הראל פנסיה וגמל למכירת פעילות קרן הפנסיה החדשה ומספר קופות גמל בכללן, קופ"ג להשקעה, קופת חסכון לכל ילד, קופ"ג וקרן השתלמות בניהול אישי, בהיקף נכסים מנוהלים של כ-10 מיליארד ₪, ולמכירת קרן הפנסיה הוותיקה ה.ע.ל, בהיקף נכסים מנוהלים של כ- 16 מיליארד ₪, בעבור תמורה כוללת של 185 מ' ₪. העסקה צפויה להיסגר לקראת סוף השנה.

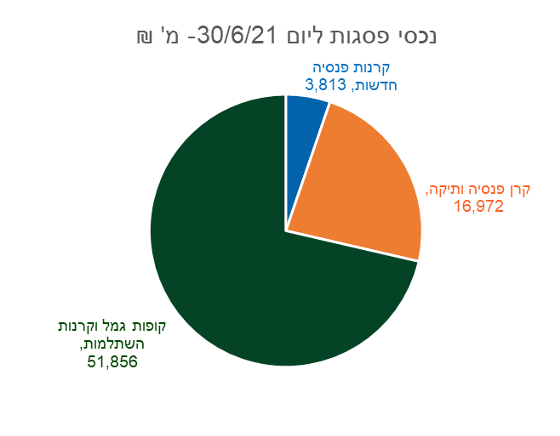

על פסגות- פסגות הנה בית השקעות פרטי העוסק במגוון פעילויות בשוק ההון, אשר העיקריות שבהן הן ניהול נכסים פיננסים ופנסיוניים לרבות קופ"ג, קרנות השתלמות, קרנות פנסיה, קרנות נאמנות וניהול תיקי השקעות. כמו כן עוסקת קבוצת פסגות בפעילויות נוספות כגון פעילות מסחר (חבר בורסה וברוקראז') והחזקה בסוכנויות ביטוח, אשר כאמור לא היוו חלק מהעסקה. סך נכסי פסגות בתחום החיסכון ארוך הטווח הסתכמו, נכון ליום 30/6/21 בכ- 72.6 מיליארד ₪, לפני השלמת עסקת המכירה להראל. להלן התפלגות נכסי פסגות, נכון ליום 30/6/21, טרם השלמת העסקה עם הראל-

בניכוי הנכסים שנמכרו להראל עומדת מצבת הנכסים של פסגות, ליום 30/6/21, על כ- 45.5 מיליארד ₪.

בכוונת החברה להמשיך את פעילות פסגות במסגרת תחום פעילות של ניהול חיסכון לטווח בינוי וארוך ולשלבה בפעילות החברה, על מנת ליהנות מיתרון לגודל ומהיתרונות הסינרגטיים שבשילוב פעילות שתי החברות. החברה מערכה כי העסקה צפויה להביא ליתרונות סינרגטיים מהותיים וזאת באופן הדרגתי ממועד השלמת העסקה. יחד עם זאת בטווח הקצר צפויות לחברה הוצאות חד פעמיות בעקבות העסקה, ועלייה בסך ההוצאות עד למיצוי מלא של הסינרגיות.

תחום קופות הגמל

קופות הגמל וקרנות ההשתלמות מהוות אפיק חיסכון לטווח בינוני וארוך, הנהנה מהטבות מיסוי שונות. מטרתן העיקרית של קופות הגמל היא צבירת כספי חיסכון המיועדים למשיכה בעת הפרישה כקצבה חודשית, כסכום חד פעמי או סכומים חלקיים, בהתאם לסוג המוצר ומאפייניו. השקת מוצר קופת גמל להשקעה וחקיקה בתחום כגן תיקון 190 סייעו לפריחה מחודשת של מוצר הגמל, והגדילו את יכולתו של שוק הגמל לקלוט ולנהל כספים המיועדים לטווח השקעה קצר ו/או בינוני, ולא רק לטווח הארוך, כפי שהיה בעבר.

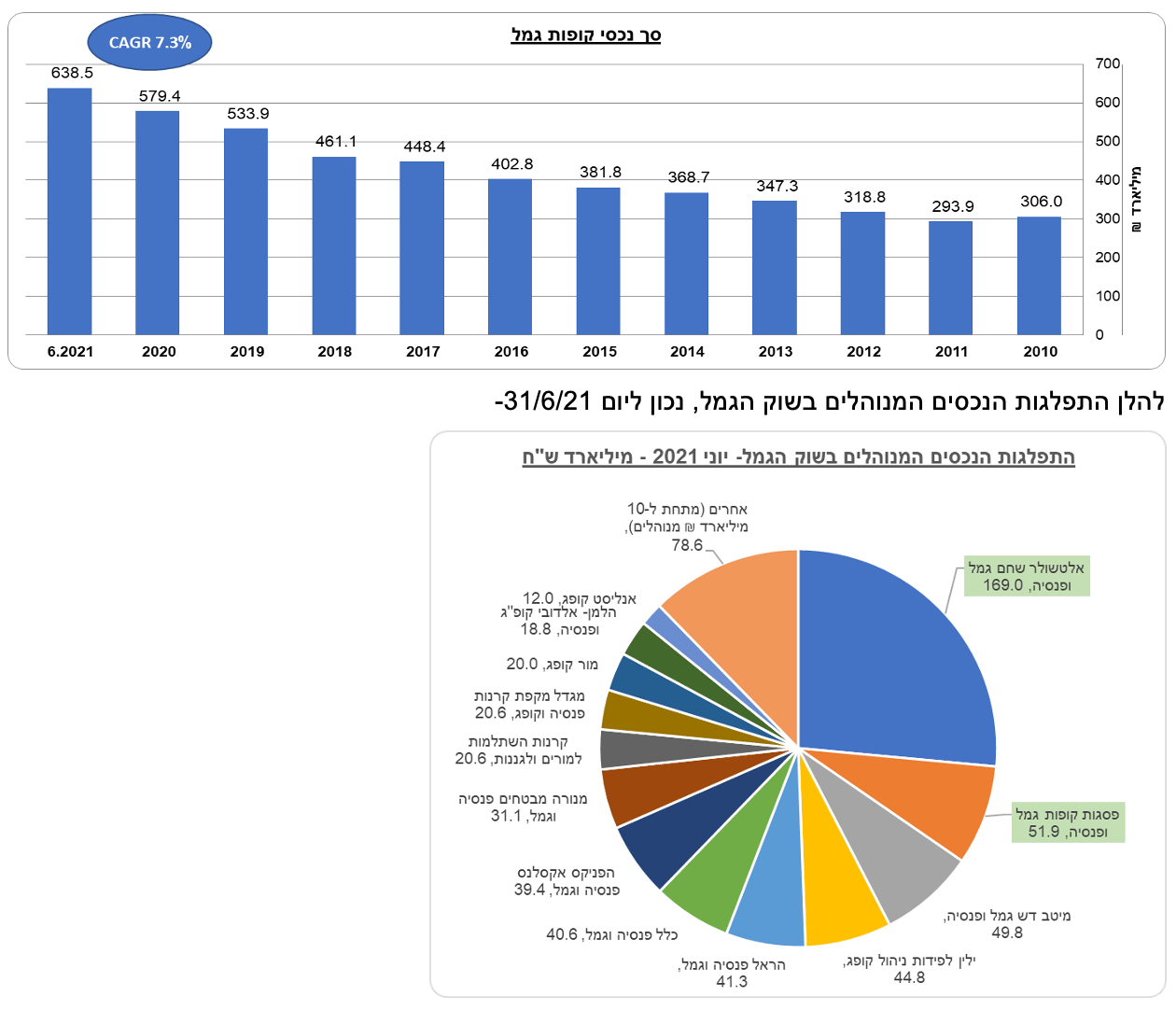

סך נכסי קופות הגמל בישראל עומדים, נכון ל-30/6/21 על כ- 639 מיליארד ₪, צמיחה של כ-10.2% מתחילת השנה, לאחר צמיחה של כ- 8.5% בשנת 2020, כפי שניתן לראות בגרף להלן-

ניתן לראות מהתרשים כי החברה היא השחקן הגדול ביותר כיום בשוק הגמל, בפער גדול מאד מהמתחרות.

נכסי קופות הגמל שבניהול החברה צמחו בחציון הראשון בכ- 15% לרמה של כ- 169 מיליארד ₪, לאחר צמיחה של כ- 35% בשנת 2020. נתח השוק של החברה משוק קופות הגמל עומד על כ-26.5%, למול 25.4% בסוף 2020. נכסי פסגות, אשר נרכשו על ידי החברה, הסתכמו בכ- 52 מיליארד ₪, ונתח השוק של פסגות הסתכם בכ-8.1%. (משקף נתח שוק כולל, נכון ליוני 2021, של כ-34.6%). שיעור הצמיחה הממוצע בנכסי הגמל המנוהלים בחברה בשנים 2017-2020 עמד על כ-37% , גבוה משמעותית משיעור הצמיחה של השוק ולכן גם נתח השוק של החברה עלה מרמה של כ- 12.8% ב-2017 לכ-26.5% כיום.

על פי החברה הגידול בנכסי קופות הגמל המנוהלות על ידה הנו תוצאה של מדיניות ניהול ההשקעות של החברה, אשר הובילה לתשואות חיוביות בטווח הארוך, לחיזוק מותג החברה ולגידול בהעברת צבירות ועודף הפקדות לקופות הגמל ולקרנות ההשתלמות של החברה. מוצרים נוספים שהתווספו לשוק זה בשנים האחרונות, כמו קופות גמל להשקעה וקופ"ג לחיסכון ארוך טווח לילד תרמו לגידול בשוק כולו ובחברה ביתר שאת. יש לציין כי בחודשים האחרונים החברה "מפגרת" בנתוני התשואות למול השוק, בעיקר בשל השקעות נרחבות בשוק הסיני, ובשל כך גם קצב הצמיחה בנכסי הגמל הואט, בעקבות פדיונות בהיקף גבוה מבעבר.

תחום קרנות הפנסיה

קרנות הפנסיה הן מכשיר חסכון לטווח ארוך, המיועדות לשלם קצבה החל מגיל הפרישה. בשונה משוק קופות הגמל, שוק הפנסיה מאופיין בריכוזיות גבוהה, ורוב הנכסים בו מנוהלים על ידי 5 חברות הביטוח הגדולות. מאז 2016, ובעקבות כניסתה לתוקף של רפורמת קרנות הפנסיה הנבחרות, ניתן לראות מגמת עלייה בנתח השוק של קרנות הפנסיה שבניהול בתי ההשקעות ביחס לכלל הענף.

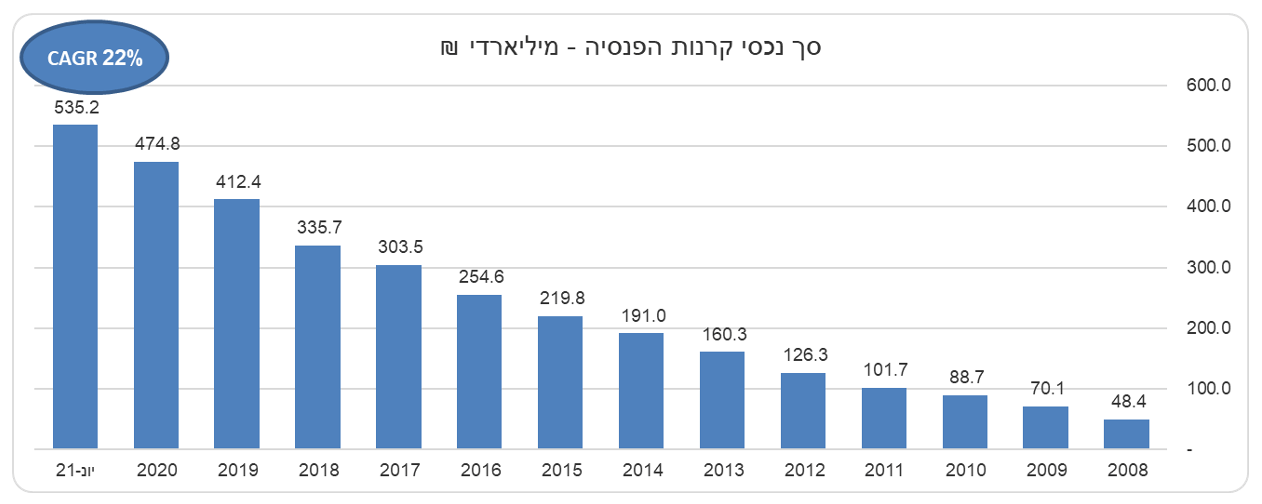

סך נכסי קופות הפנסיה בישראל עומדים, נכון ל-31/6/21 על כ- 535.2 מיליארד ₪, צמיחה של כ-13% מתחילת השנה, לאחר צמיחה של כ- 15% בשנת 2020, כפי שניתן לראות בגרף להלן-

נכסי קרנות הפנסיה שבניהול החברה צמחו בחציון הראשון בכ- 48% לרמה של כ- 25.9 מיליארד ₪, לאחר צמיחה של כ- 119% בשנת 2020. הצמיחה הגבוהה בנכסי הפנסיה המנוהלים על ידי החברה, משנת 2019 נובעת מכך שקרן הפנסיה החדשה המקיפה של החברה זכתה, באוקטובר 2018, בהליך תחרות של רשות שוק ההון כקרן פנסיה נבחרת. המשמעות היא שמסוף 2018 ועד ל-31/10/21 נחשבת קרן הפנסיה של החברה לקרן פנסיה נבחרת, אשר משמעותה היא שמעסיק אשר עובד שלו לא בחר בקרן פנסיה רשאי לבחור באחת מקרנות הפנסיה הנבחרות בלבד כקרן פנסיה אליה יבוצעו הפרשות בגין העובד, ללא צורך בהסכמת העובד. מגמה זו נמשכה בשנת 2020 כאשר מעסיקים רבים בחרו לצרף את עובדיהם לקרן הפנסיה של החברה. כפי שציינו הזכייה של החברה תקפה עד אוקטובר 2021 . החברה מעריכה כי, לאור תנאי המכרז והתנאים שהוצעו על ידה, קרן הפנסיה שלה תזכה שוב, גם במכרז החדש, אך אין וודאות לכך.

כפי שניתן לראות בתרשים להלן, נתח השוק של החברה משוק קרנות הפנסיה, נכון לסוף יוני 2021 עומד על כ-4.8%, למול 3.7% בסוף 2020. שיעור הצמיחה הממוצע בנכסי הגמל המנוהלים בחברה בשנים 2017-2020 עמד על כ-105% , גבוה משמעותית משיעור הצמיחה של השוק ולכן גם נתח השוק של החברה עלה מרמה של כ- 0.7% ב-2017 לכ-4.8% כיום.

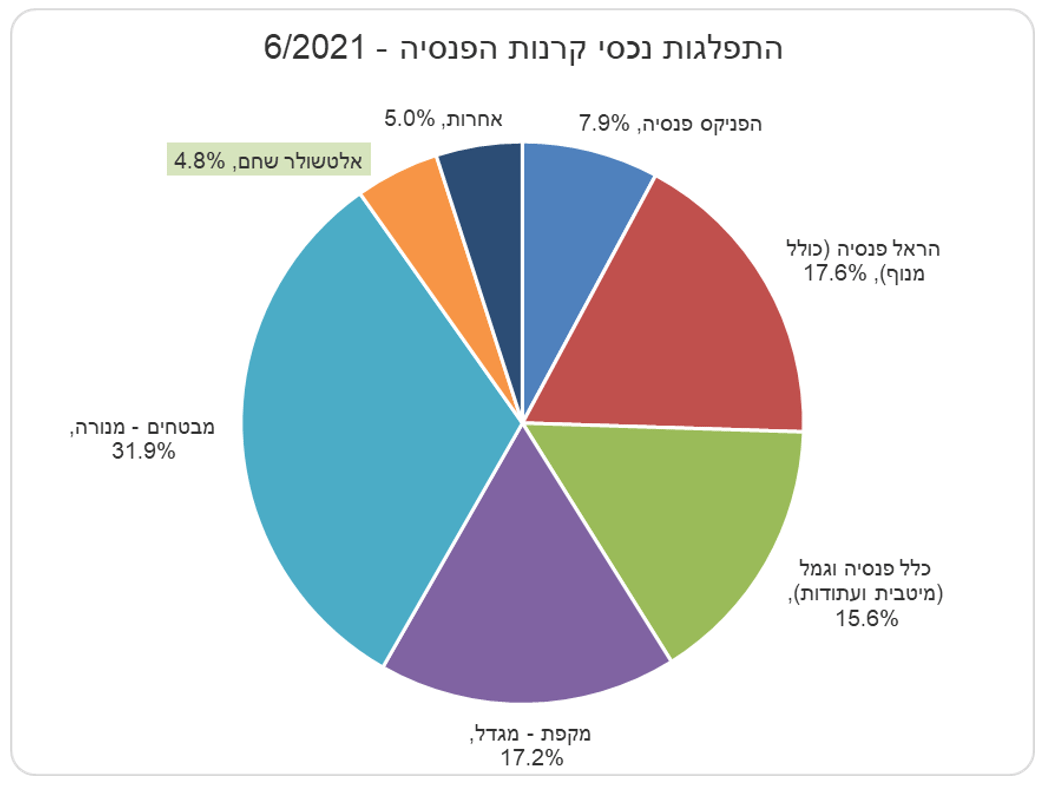

להלן התפלגות הנכסים המנוהלים בשוק הפנסיה, נכון ליום 31/6/21-

למרות הגידול הניכר בנכסי הפנסיה המנוהלים בחברה בשנתיים האחרונות החברה לא צופה גידול משמעותי בהוצאותיה, וזאת לאור ההיערכות המיכונית של החברה והעובדה שההצטרפות נעשית בממשק דיגיטלי, המוזיל משמעותית את העלויות הנדרשות מהחברה בצירוף עמיתים. החברה צופה המשך גידול בקרב המצטרפים לקרנות הפנסיה, וכתוצאה מכך, גידול ביתרת נכסי קרנות הפנסיה שבניהולה. יחד עם זאת, מספר העמיתים המצטרפים לקרן הנבחרת המנוהלת על ידי החברה, בשנת 2021, יהיה תלוי גם בקצב ההתאוששות של שוק העבודה והמשך הישראלי לאחר הקורונה. חזרה מהירה של עובדים במשק למעגל העבודה, לאחר תקופת החל"ת, כמו גם ירידה בשיעור האבטלה, יהוו הזדמנות להמשיך ולהרחיב את היקף המצטרפים לקרן הפנסיה של החברה.

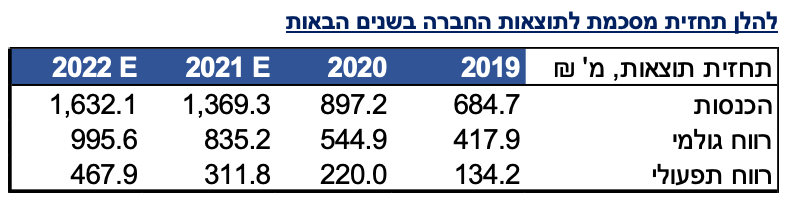

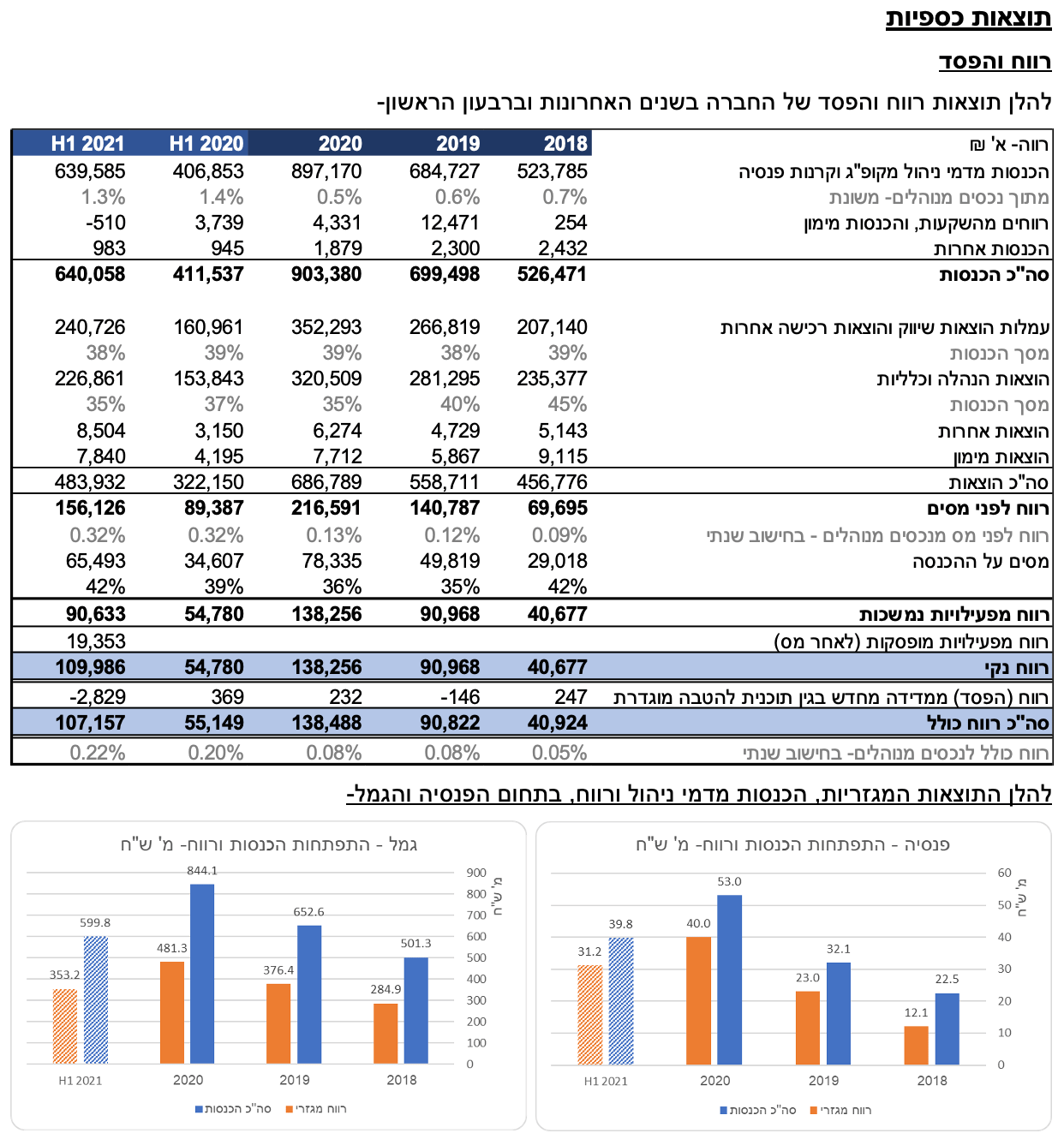

הכנסות החברה מדמי ניהול צמחו בחציון הראשון של 2021 בכ-57% כתוצאה מגידול של כ-52% בהיקף הנכסים, למול הרבעון המקביל, כאשר נכסי הפנסיה צמחו בכ-141% ונכסי הגמל בכ- 45%.

בתרשים להלן ניתן לראות את הצמיחה בהכנסות וברווח בשני מגזרי הפעילות בשנים האחרונות.

שיעור הוצאות הרכישה ירד מעט, לרמה של 38% מתוך ההכנסות מדמי הניהול. בתחום הגמל עמד שיעור הוצאות הרכישה על כ- 39% כאשר בתחום הפנסיה עמד שיעור זה בחציון הראשון על כ-16%. בשל הצמיחה המהירה בנכסי הפנסיה היה קיטון מסוים בשיעור הוצאות אלו מדמי הניהול בשנים האחרונות.

הוצאות הנהלה וכלליות היוו כ- 35% מתוך ההכנסות, למול 37% בחציון המקביל וכ- 35% בשנת 2020. העלייה בסך ההוצאות נובעת מעלייה בשכר עבודה ונלוות, של כ- 31 מ' ₪ כתוצאה מאיחוד פסגות וכן מעלייה בהוצאות לצדדים קשורים, דמי תפעול, פרסום ושיווק ואחרות, כתוצאה מהגידול בהיקף הפעילות. הוצאות אחרות הסתכמו בכ- 8.5 מ' ₪, למול כ- 3.1 מ' ₪ בחציון המקביל כאשר כ- 2.9 מ' ₪ מתוך ההוצאות נבעו מההתקשרות לרכישת פסגות.

הרווח לפני מס הסתכם ברבעון בכ- 156 מ' ₪, כ- 0.32% מסך הנכסים המנוהלים, למול כ-89 מ' ₪ ברבעון המקביל, אשר היוו גם הם כ- 0.32% מהנכסים המנוהלים (לא כולל פסגות).

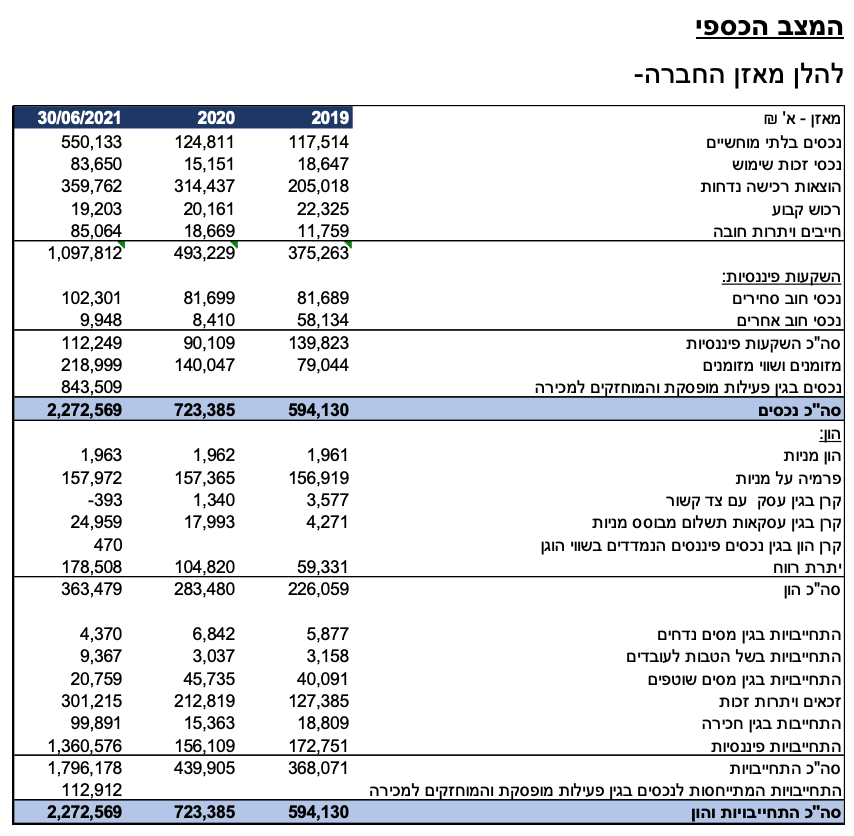

ההון העצמי של החברה הסתכם, נכון ליום 30/6/21, ב-363 מ' ₪, גידול של כ- 80 מ' ₪ אשר מקורו ברווח הכולל לתקופה, בתוספת גידול בקרן הון בשל עלות תשלום מבוסס מניות ובניכוי דיבידנד שהוכרז בגובה 33 מ' ₪ אשר חולק בפועל ב- 2/5/21.

ההתחייבויות הפיננסיות, נטו, של החברה הסתכמו בכ- 1,039 מ' ₪ למול עודף נכסים נטו של כ- 71 מ' בסוף 2020, גידול של כ- 1.1 מיליארד ₪. הגידול בחוב הפיננסי נובע מלקיחת אשראי בסך של כ- 600 מ' ₪ סמוך לרכישת פסגות ומגידול התחייבויות הפיננסיות בסך של כ-570 מ' ₪ כתוצאה מאיחוד פסגות.

השוואה ענפית – נתוני שוק

בתחום ניהול קופות גמל פעילות בשוק מספר חברות, פרט לחברות הביטוח. רוב החברות מנהלות קופות גמל ופנסיה וכן נכסים לטווח קצר כמו קרנות נאמנות וניהול תיקים. חברת אלטשולר שחם גמל ופנסיה היא החברה הגדולה ביותר בשוק, מבחינת היקף הנכסים המנוהלים, נכון ל-30/6/21 גם לפני מיזוג פסגות.

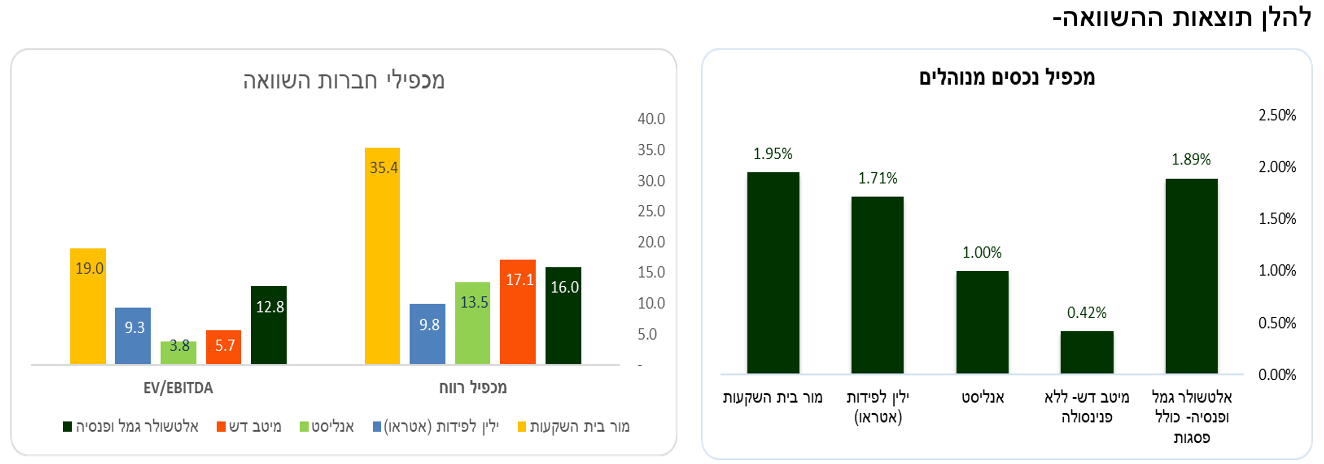

בחנו והשווינו את ארבע החברות העיקריות הפעילות בשוק על בסיס מכפילים המבוססים על היקף הנכסים ועל נתונים תוצאתיים של רווח נקי ו-EBITDA. לא הכללנו את חברת איי.בי.איי בהשוואה מכיוון שהיא לא מנהלת נכסים לט"א.

על בסיס נתוני השוק ניתן לראות כי שתי החברות הצומחות ביותר בשוק, אלטשולר שחם ומור, נסחרות בשווי שוק הגבוה ביותר ביחס לנכסים המנוהלים, היות והשוק מתמחר גם צמיחה עתידית.

מבחינת מכפילי הרווח, אלטשולר נסחרת מעט מתחת לממוצע במכפיל הרווח, המוטה כלפי מעלה בגלל מור. בנטרול מור עומד מכפיל הרווח הממוצע על x14 נמוך ממכפיל הרווח של החברה. גם במכפיל ה-EBITDA נסחרת החברה מעל הממוצע הענפי אשר עומד על 10.1 (7.9 ללא מור).

יש לציין כי מכפילים אלו מבוססים על תוצאות חברת אלטשולר במחצית הראשונה של 2021, ואינם כוללים את התוספת לרווח בגין רכישת פסגות. המכפיל הגבוה נובע ככל הנראה מכך שהשוק מתמחר תוספת לרווח לאחר השלמת הרכישה ומיצוי הסינרגיות.

הערכת השווי

מתודולוגיה

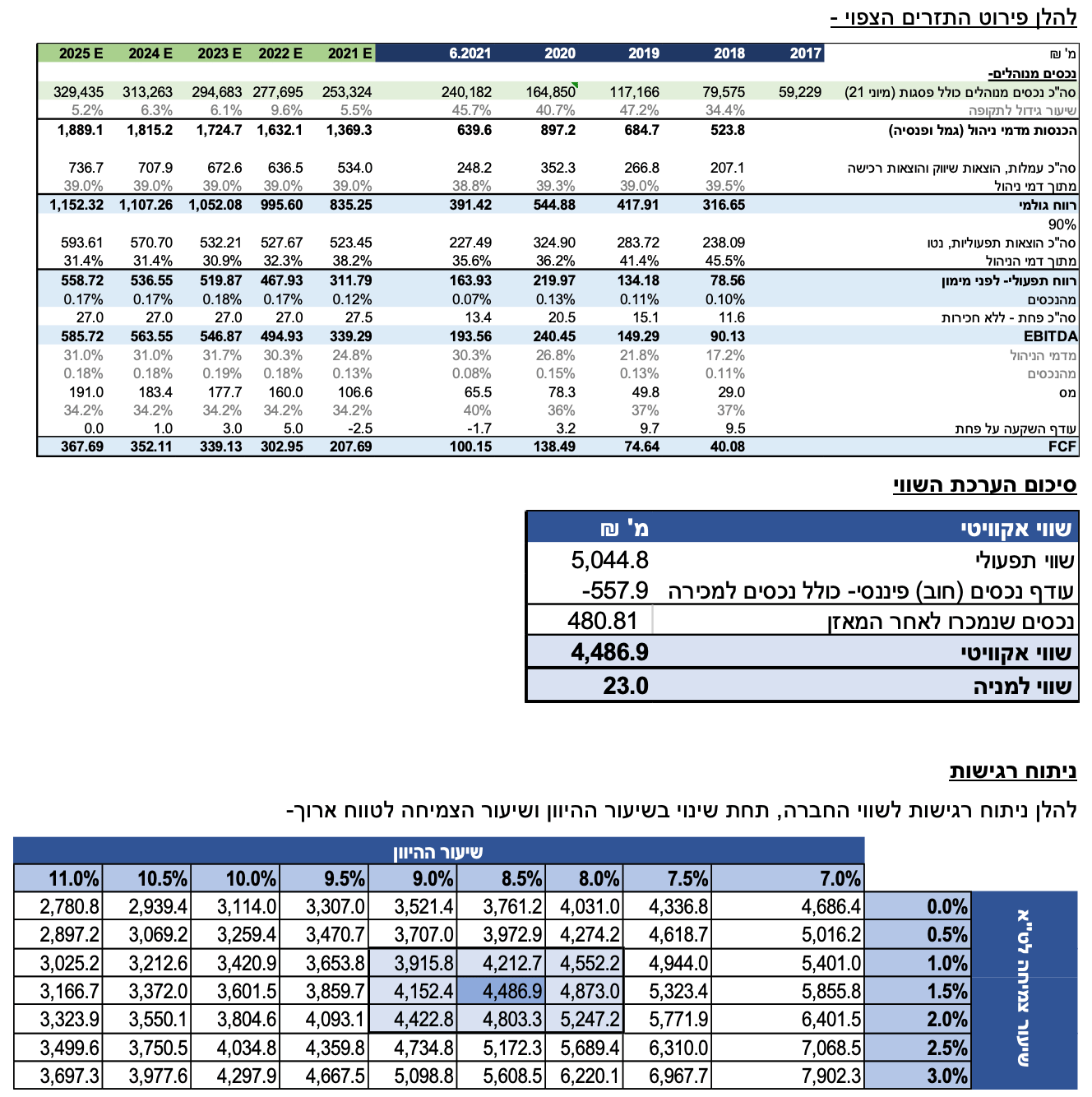

הערכנו את שוויה הכלכלי של חברת אלטשולר שחם גמל ופנסיה לפי השווי המהוון של תוחלת תזרים המזומנים התפעולי (DCF) של החברה בניכוי התחייבויותיה הפיננסיות, נטו. תזרים המזומנים התפעולי נבנה על בסיס תחזית להיקף הנכסים לאחר רכישת פסגות.

הנחות המודל

היקף נכסים – אנו הנחנו המשך צמיחה בהיקף הנכסים המנוהלים, אם כי בשיעורים נמוכים מאלו שנרשמו בשנים האחרונות. בתחום הפעילות העיקרי, תחום קופות הגמל, רשמה החברה בחודשים האחרונים תשואות נמוכות מהממוצע הענפי, מה שפגע באחד היתרונות היחסיים המשמעותיים של החברה ופגע בצמיחה בהיקף הנכסים המנוהלים. אנו הערכנו צמיחה מתונה יחסית במחצית השנייה של 2022, בהתבסס על הצמיחה בחודשים האחרונים. בתחום קרנות הפנסיה הנחנו המשך צמיחה, מתוך הנחה שהחברה תזכה גם במכרז החדש של קרן הפנסיה הנבחרת, אשר תוצאותיו צפויות להתפרסם החודש. סך נכסי פסגות, לאחר מכירת נכסים לוואליו ולהראל, עומד נכון להיום על כ- 45.5 מיליארד ₪. בתחום הגמל אנו הנחנו צמיחה שנתית ממוצעת, בין השנים 2020-2025, של כ-9% בנכסים המנוהלים (ללא נכסי פסגות), כאשר בתחום הפנסיה הנחנו צמיחה של כ- 24% לשנה בממוצע. מתחילת השנה (עד יוני 2021) צמחו נכסי קופות הגמל בכ- 15% ונכסי הפנסיה בכ- 48%.

הכנסות מדמי ניהול – שיעור דמי הניהול בקרנות הפנסיה עומד על כ- 0.4% מסך הנכסים. בתחום הגמל שיעור דמי הניהול הממוצע על נכסי אלטשולר בלבד עומד על כ-0.7% מהנכסים. בפסגות נכון להיום שיעור דמי הניהול נמוך יותר וקרוב ל-0.6% מהנכסים. אנו הנחנו שחיקה מסוימת בשיעור דמי הניהול בשל התחרות בשוק, בכל תחומי הפעילות. בשנה המייצגת הנחנו שיעור דמי ניהול של 0.3% בפנסיה ו-0.65% בגמל.

עמלות והוצאות רכישה – שיעור ההוצאות באלטשולר שחם עומד על כ- 39% מתוך ההכנסות. אנו הנחנו יציבות בשיעור ההכנסות בשל התחרות בשוק והצורך לשמור על רמת הוצאות שיווק ושימור של ערוצי המכירה. המיזוג עם פסגות צפוי להיות מושלם בסוף חודש ספטמבר, ולמעשה רק מיום זה תוכל החברה להתחיל ולממש מהלכים לניצול הסינרגיות ברכישה ולהפחתת עלויות. בשל כך אנו מעריכים שבסיס העלויות המאוחד יהיה גבוה יחסית ברבעון השלישי של השנה, ויפחת בהדרגה מהרבעון הרביעי. מימוש הסינרגיות צפוי להיות מהיר יחסית והחברה צופה תוספת הוצאות של כ- 143 מ' ₪ בגין פסגות, בהינתן היקף הנכסים כיום.

הוצאות הנהלה וכלליות ואחרות – שיעור הוצאות הנהלה וכלליות בחברה מצטמצם מדי שנה, בשל ניצול יתרונות לגודל. בשנה המייצגת הנחנו שיעור הוצאות של 31% מההכנסות.

הון חוזר – בשל הצמיחה המהירה בחברה בשנים האחרונות לחברה הון חוזר שלילי שנובע מיתרת זכאים שחלקה הגדול בשל עמלות סוכנים לשלם. לשם השמרנות לא הוספנו לשווי הכנסות משינויים בהון החוזר.

מחיר ההון התפעולי, בהסתמך על התנאים שבהם פועלת החברה ובהתחשב בסיכונים הספציפיים לחברה, נקבע על- 8.5%. שיעור הצמיחה לט"א נקבע על 1.5%.

מרב פישר-שרוני, צילום: אורן דאי

מרב פישר-שרוני, צילום: אורן דאי