העלייה בנזילות הגלובלית תימשך, אך בקצב פוחת-הבנקים המרכזיים בעולם מאותתים על צמצום קרוב של רכישות האג"ח, וה-FED צפוי השבוע לכוון את השווקים להכרזה על צמצום הרכישות בהחלטה בתחילת נובמבר.

מדד אוגוסט בארה"ב היה נמוך מהצפי וחיזק את תיזת "הגורמים הזמניים" של ה-FED. עם זאת, בהתחשב במאפייני משבר הקורונה מוקדם להכריז על מיצוי השפעת גורמים אלו.

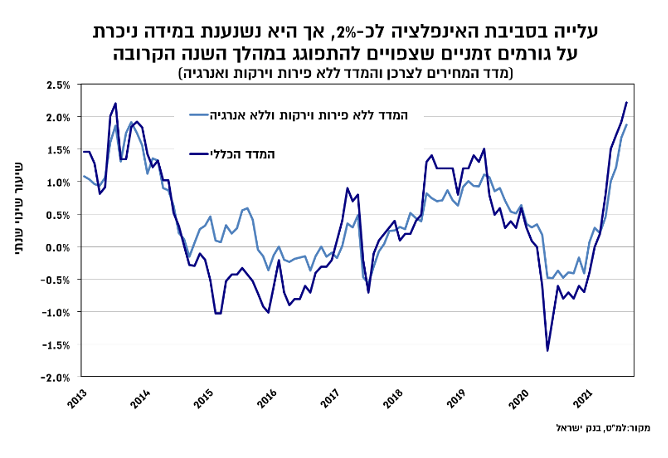

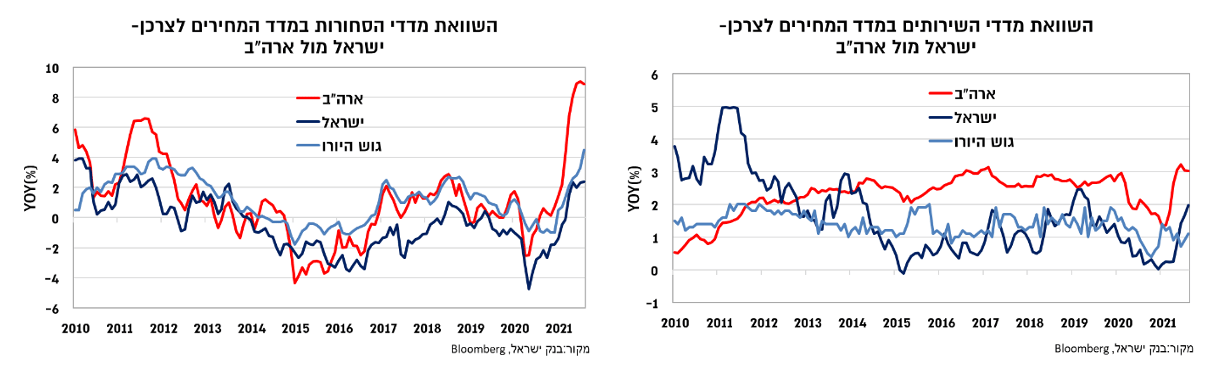

מדד המחירים לצרכן אוגוסט עלה בשיעור של 0.3% וב-2.2% בשנה האחרונה. תמהיל מדד אוגוסט לא הצביע על שינוי בסביבת האינפלציה והמשיך לשקף את השפעות פתיחת המשק לצד גורמים עונתיים.סביבת האינפלציה המקומית, בפרט הבסיסית, ממשיכה להיות קרובה לזו האירופאית ונמוכה משמעותית מאשר בארה"ב.

אנו מעריכים כי סביבת האינפלציה בישראל תנוע סביב 1% בשנה הקרובה. תחזית זו נשענת על הערכה לשיפור הדרגתי בשוק העבודה והמשך התחזקות השקל, במקביל להערכה להמשך תרומה חיובית מצד גורמים המושפעים מאופי המשבר בחודשים הקרובים, אך להתפוגגות הדרגתית של השפעות אלו במהלך 2022.

העלייה המהירה בפעילות ובאשראי בענף הנדל"ן למגורים ממשיכה לקבל ביטוי במחירי הדירות, והיא צפויה להיתקל בצעדים מצד בנק ישראל והאוצר בניסיון לצנן את הפעילות המשקיעים.

האינפלציה טיפסה למרכז היעד, אך היא ממשיכה להישען במידה ניכרת על גורמים זמניים

מדד המחירים לצרכן לחודש אוגוסט עלה בשיעור של 0.3%, בדומה להערכת הקונצנזוס. העלייה באוגוסט הובילה את הקצב השנתי ל-2.2% (אוגוסט אשתקד היה מדד אפסי) לעומת 1.9% ביולי. המדד ללא אנרגיה פירות וירקות עלה בשיעור זהה למדד הכללי והשלים עלייה של כ-1.9% בשנה האחרונה.

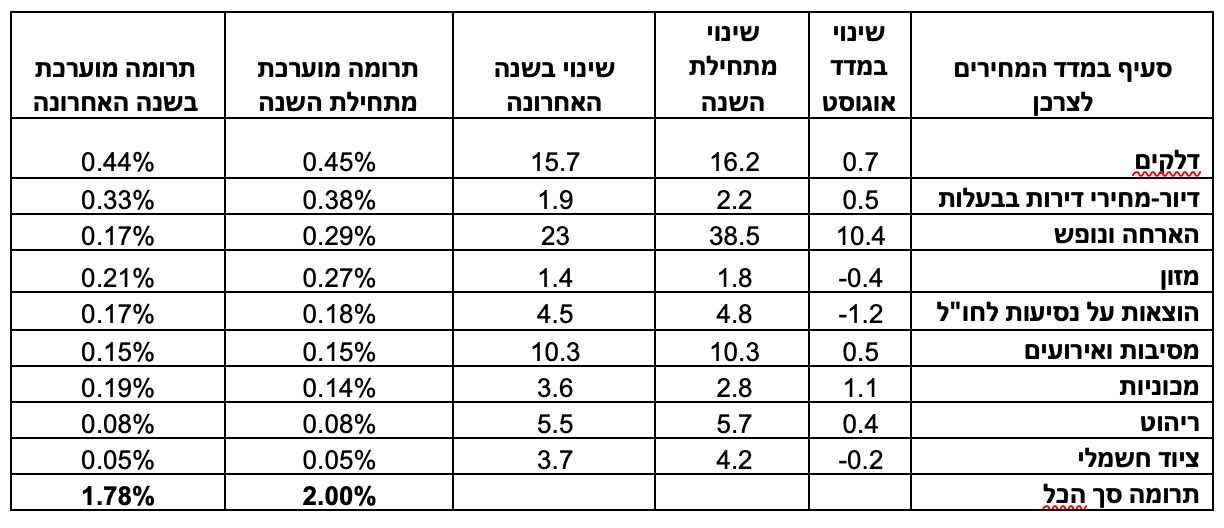

מדד אוגוסט לא הצביע על שינוי בסביבת האינפלציה והמשיך לשקף את השפעות פתיחת המשק לצד השפעות עונתיות. כך, עיקר התרומה לעליית המדד באוגוסט הגיעה מגורמים עונתיים, ובראשם סעיף ההבראה והנופש בארץ, סעיף הדיור ומחירי הפירות וירקות. העליות בסעיפים אלו קוזזו במקצת בירידה עונתית בסעיפי המזון וההלבשה והנעלה.

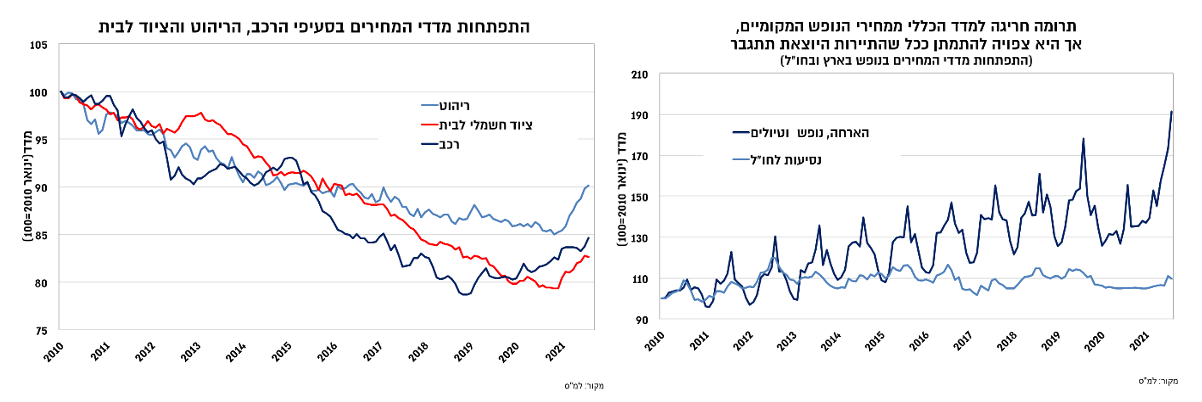

העלייה במחירי הנופש המקומי נמשכה באוגוסט, עם עלייה של כ-10% (כ-40% מתחילת השנה). לעומת זאת, נרשמה ירידה של כ-1% בהוצאה על נסיעות לחו"ל בהשפעת התחזקות השקל. העלייה החריגה במחירי הנופש המקומי תרמה קרוב ל-0.3% למדד הכללי מתחילת השנה, וסביר שבמבט קדימה התרומה מצד סעיף זה צפויה להתמתן באופן ניכר, בפרט ככל שהמצב הבריאותי ישתפר ויוביל לעלייה בתיירות היוצאת.

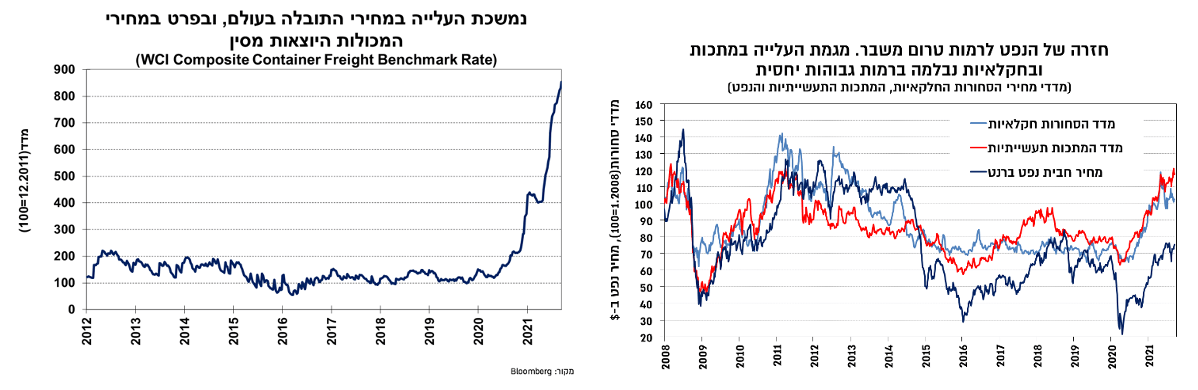

מבחינת סעיפים נוספים הקשורים לאופי המשבר, נמשכה העלייה במחירי הריהוט והציוד לבית ובמחירי המכוניות. סעיפים אלו מושפעים מההתפתחויות הגלובליות ובעיקר מהעלייה במחירי התשומות וההובלה הימית, לצד בעיות בשרשרת האספקה בתעשיית הרכב. למרות פתיחה מתקדמת של מרבית המשקים המובילים בעולם, השפעת גורמים אלו לא התפוגגה ובחלק מהמקרים אף התעצמה לאחרונה, כך שצפויה תרומה חיובית נוספת מצד סעיפים אלה גם במבט לרבעון-שניים הקרובים. דוגמה לכך ניתן לראות במדד התובלה הימית העולמי, שמושפע מאוד מעלייה חדה במחירי ההובלה מסין. מבחינת מחירי הסחורות, אלו אמנם ממשיכים לנוע סביב רמות שיא מקומי, אך קצב העלייה במרבית הסחורות נבלם, כך שהתרומה לאינפלציה צפויה להתמתן באופן ניכר ביחס לזו שנרשמה מתחילת השנה.

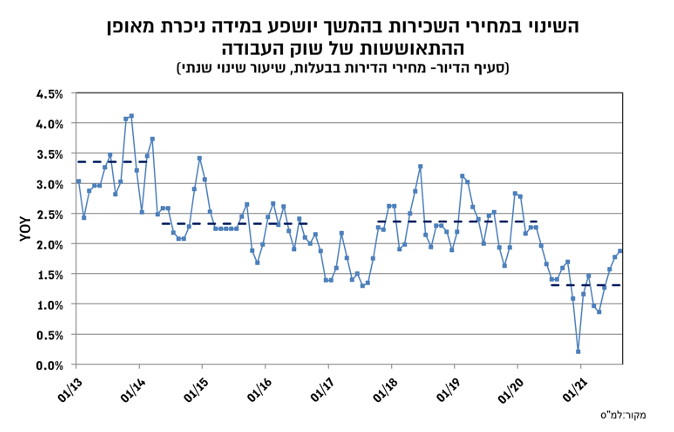

נמשכת העלייה המהירה במחירי הדירות

העלייה בסעיף מחירי הדירות בבעלות, 0.5%, הייתה בשיעור דומה לאוגוסט אשתקד כך שנרשמה עליה קלה בקצב השנתי ל-1.9% לעומת 1.8% במדד הקודם. פתיחת המשק והשיפור בשוק העבודה תומכים אמנם בעלייה בשכר הדירה, אך ככל שהירידה באבטלה העמוקה תהיה ממושכת (ממשיכה לנוע סביב רמות של כ-300 אלף), היא תהווה גורם ממתן לקצב העלייה במחירי השכירות, כך שבמקביל לתרומה פוחתת מצד הממשלה עם סיום מודל החל"ת, אנו מצפים לעלייה בשנה הקרובה סביב קצבי העלייה הנוכחיים של כ-2%.

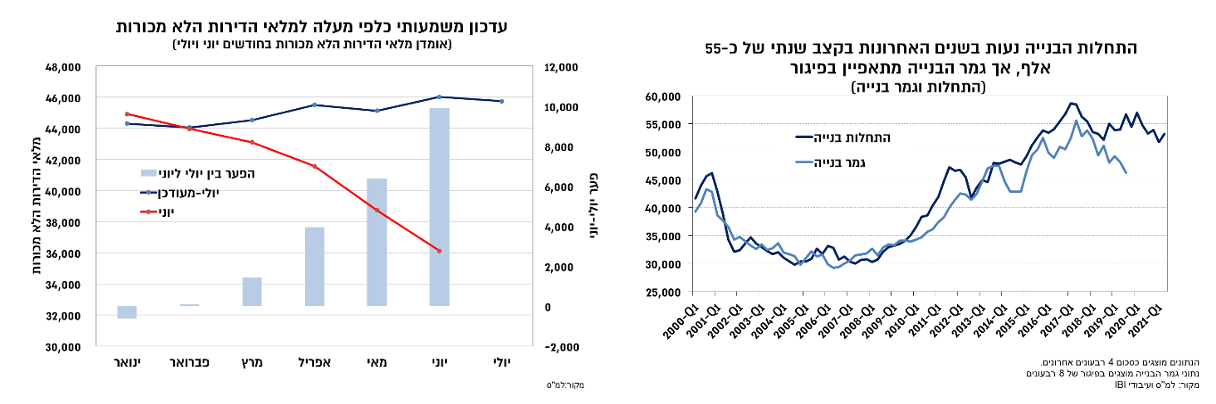

לעומת העלייה המתנוה יחסית במחירי השכירות, נתוני הפעילות החזקים לשוק הנדל"ן למגורים קיבלו ביטוי גם במחירי הדירות. העלייה החדה בפעילות ובאשראי בחודשים האחרונים הובילו להמשך עלייה במחירי הדירות, ולפי אומדן ראשון מדד מחירי הדירות עלה ביוני-יולי בשיעור של 1.3%, והשלים עלייה של 8% בשנה האחרונה. נתוני הפעילות הראלית בענף הנדל"ן למגורים סובלים מקשיי מדידה ולרוב מתעדכנים באופן משמעותי, אם כי סביבת הפעילות המסתמנת בשנים האחרונות משקפת קצב התחלות בנייה של סביב 55 אלף דירות לשנה, כאשר לפי הנתונים נרשם פיגור משמעותי בגמר הבנייה.

כמו כן, מלאי הדירות הלא מכורות אמנם ירד מהשיא שנרשם בתחילת 2020 (סביב 51-52 אלף דירות), אך לפי הנתון האחרון שפורסם הוא עודכן באופן משמעותי כלפי מעלה (ביחס לפרסום ביוני) לכ-46 אלף לעומת 36 אלף דירות ביוני. הנתון המעודכן מצביע על כך שקצב התחלות הבנייה (שאף הוא מתעדכן באופן תדיר כלפי מעלה ביחס לאומדנים ראשונים) מצליח להדביק את העלייה המהירה ברכישת הדירות.

למרות זאת, אנו מעריכים כי העלייה המהירה במחירי הדירות לא צפויה להשאיר את קובעי המדיניות אדישים, ובתקופה הקרובה צפויה להתקבל תגובה שתנסה למתן את פעילות המשקיעים, בין היתר באמצעות העלאת מס רכישה ועל ידי מגבלות אשראי נוספות מצד בנק ישראל.

צפי לסביבת אינפלציה של כ-1% בשנה הקרובה

סביבת האינפלציה המקומית ממשיכה להיות קרובה לזו האירופאית (בעיקר בבסיסית, שכן המדד הכללי באירופה גבוה יותר ועלה ב-3% בשנה האחרונה) ונמוכה משמעותית מאשר בארה"ב, ולהיתמך בסעיפים המושפעים מאופי המשבר, כלומר בעלי מאפיינים זמניים, לצד חזרה הדרגתית לקצבי טרום משבר בסעיף הדיור.

מדד המוצרים הסחירים ירד באוגוסט בשיעור של 0.1%, והשלים עלייה של 2.4% בשנה האחרונה. מדד המוצרים הסחירים התאפיין בחודשים האחרונים בקצב עלייה שנתי של 2%-2.4%, קצב גבוה משמעותי מזה שנרשם בשנים האחרונות, שלאורכן התאפיין ברוב הזמן בקצבים שליליים. כמובן שהתפתחות זו טמונה בהתפתחויות בעולם בעקבות אופי משבר הקורונה, ומושפעת מאוד מעליית מחירי האנרגיה בשנה האחרונה. כאשר בוחנים את מדד זה ביחס למדדי המוצרים והסחורות בארה"ב וגוש היורו עולה כי קצב העלייה בישראל מתון במידה ניכרת. להערכתנו עיקר הפער נובע מהמשך מגמת ההתחזקות של השקל וומעלייה מתונה יותר במחירי האנרגיה המקומיים (בנוסף לכך שרכיב האנרגיה המקומי נמוך מאשר זה שבארה"ב ובאירופה).

מדד המוצרים הבלתי סחירים עלה אוגוסט בשיעור של 0.4% והשלים עלייה של כ-2% בשנה האחרונה. קצב העלייה השנתי במדד זה עלה בחודשים האחרונים בעיקר בהשפעת העלייה במחירי הדיור והנופש המקומי. בהשוואה להתפתחויות במדדי השירותים בארה"ב ובאירופה עולה כי הקצב המקומי נמוך מזה שארה"ב וגבוה מזה שבאירופה. עם זאת, בדומה לארה"ב הוא שב בהדרגה לנוע סביב הרמות שאיפיינו את טרום המשבר.

לפיכך, במבט קדימה, אנו מצפים לסביבת אינפלציה של כ-1% בשנה הקרובה (עלייה של 1.1% ב-12 החודשים הקרובים). תחזית זו ממשיכה להישען על הערכה להמשך תרומה חיובית מצד גורמים המושפעים מאופי המשבר ובפרט הגורמים הגלובליים בחודשים הקרובים, אך להתפוגגות הדרגתית של השפעות אלו במהלך 2022. כמו כן, תמיכה לכך צפויה להתקבל מהצפי לשיפור הדרגתי בלבד בשוק העבודה, מיצוי ההשפעה של מודל החל"ת והמשך התחזקות השקל. מבחינת מדיניות הממשלה, צפוייה עליית מחירים חד פעמית לאחר אישור התקציב (בעיקר פלסטיק,סוכר) וככל הניראה גם העלאת מס הרכישה, כאשר מנגד העברת רפורמת החקלאות והתקינה האירופאית צפויים להוות גורמים ממתני אינפלציה במבט לשנה-שנתיים הקרובות.

מדד אוגוסט בארה"ב סיפק רוח גבית להערכת הגורמים הזמניים, אך בהתחשב באופי משבר הקורונה מוקדם להכריז על שינוי מגמה

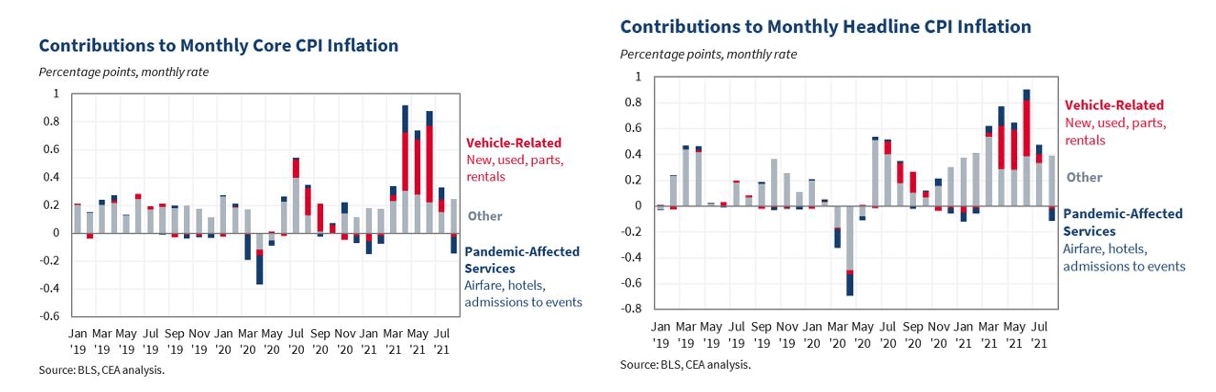

שני הבנקים המרכזיים , ה-FED וה-ECB, מחזיקים בהערכה כי העליה הנוכחית באינפלציה נובעת מגורמים זמניים, כך שסביבת האינפלציה צפויה לרדת מדרגה במהלך 2022. נתוני האינפלציה לחודש אוגוסט הצביעו על עלייה בקצב השנתי בגוש היורו ל-3%, קצב שהושפע באופן ניכר ממחירי האנרגיה, כך שהאינפלציה הבסיסית עלתה בשיעור נמוך יותר של 1.7%. בארה"ב, מדד המחירים לצרכן לחודש אוגוסט הפתיע בעלייה מתונה מהצפוי. המדד הכללי עלה בשיעור של 0.3% (קונצנזוס 0.4%), כאשר ההפתעה המשמעותית יותר נרשמה באינפלציה הבסיסית עם עלייה מתונה של 0.1% לעומת צפי לעלייה של 0.3%. כפי שעולה מהגרפים הבאים המתארים את הגורמים העיקריים שהשפיעו על האינפלציה בחודשים האחרונים, ניראה כי עיקר השינוי חל באותם סעיפים שהובילו את העלייה החדה באינפלציה ובפרט בסעיף כלי הרכב (כולל מחירי רכבים, חלקים והשכרת רכבים) ושירותי התיירות והפנאי. התרומה המתונה מצד גורמים אלו בשני המדדים האחרונים ובעיקר באוגוסט, מחזקת את תזת "הגורמים הזמניים" של ה-FED. עם זאת, בהתחשב בגלי התחלואה שממשיכים לפקוד את העולם, מובן שמוקדם להכריז על מיצוי השפעתם של "הגורמים הזמניים", לפחות בכל הנוגע לתקופה הקרובה, אם כי במבט רחב יותר אכן הסבירות לכך שהם יתפוגגו, ואף יימשכו את האינפלציה כלפי מטה, גבוהה למדיי.

העלייה בנזילות הגלובלית תימשך אך בקצב פוחת

לאחר תקופה ממושכת מאז פרוץ משבר הקורונה שבה נרשמו תוכניות רכישות אגרסיבית מצד הבנקים המרכזיים המובילים בעולם, מאותתים שני הבנקים המובילים, ה-FED וה-ECB על צפי לצמצום בקצב הרכישות. למעשה מאזני הבנקים האלו ימשיכו לגדול גם בחודשים הקרובים אך קצב הגידול צפוי להיות מתון יותר, וללא הרעה של ממש בסביבת המאקרו צפויה התמתנות משמעותית עד לאמצע 2022.

בארה"ב, החלטת הריבית באוגוסט ונאומו של פאוול בג'קסון הול כיוונו לתחילת צמצום הרכישות עד לסוף השנה. נתוני האינפלציה בחודשיים האחרונים היוו בהחלט חדשות טובות מבחינת ה-FED, והפחיתו את הלחץ מפני תרחיש שבו סביבת האינפלציה תדחוק ב-FED לבצע נסיגה מהירה של תוכנית הרכישות. כמו כן, נתוני המכירות הקמעונאיות שהפתיעו כלפי מעלה, הפיגו במידת מה את החשש מפני השפעות ממתנות משמעותיות יותר של העלייה בתחלואה על הפעילות. התפתחות זו לצד מצב בתחלואה בארה"ב ודו"ח התעסוקה החלש מהצפוי לחודש אוגוסט, יאפשרו ל-FED לאותת על צמצום הרכישות לא בהחלטה בשבוע הקרוב, אלא בזו שבתחילת נובמבר. בהנחה ואכן ה-FED מכוון לסיים את מהלך צמצום הרכישות סביב אמצע 2022, נגזר קצב צמצום חודשי של 15-20 מיליארד דולר.

מבחינת ה-ECB, בהחלטת הריבית האחרונה הודיע הבנק על הפחתת קצב הרכישות, לקצב נמוך מזה שנרשם בשני הרבעונים האחרונים שבהם דווקא הואץ הקצב לרמות של 75-80 מיליארד יורו לחודש. ההפחתה ברכישות היא במסגרת התוכנית שהושקה בעקבות המשבר (PEPP) בהיקף של 1.85 טריליון יורו, ועד כה נרכשו במסגרתה כ-1.32 טריליון יורו. תוכנית הרכישות "הרגילה" (APP) שמלווה את ה-ECB מאז סוף 2014, ממשיכה לנוע בקצבים של כ-20 מיליארד יורו לחודש, ולגביה לא חל שינוי בשלב זה, אך צוין שהנושא יעלה לדיון בהחלטה בדצמבר. ההחלטה על ירידה מסויימת בהיקף הרכישות לוותה בטון אופטימי למדיי בנוגע להתאוששות בגוש היורו, תוך העלאת תחזית הצמיחה ל-2021 מ-4.6% ל-5%. בהתחשב ברמות הגבוהות של מדדי מנהלי הרכש (סביב 60) ובפיגור היחסי בתהליך ההתאוששות, הרי שהמחצית השנייה של השנה צפויה להתאפיין בקצבי צמיחה מהירים, כמובן בהנחה ולא תחול החרפה במצב הבריאותי.

Image by Yvette W from Pixabay

Image by Yvette W from Pixabay