למרות שהבורסה שלנו פשוט מדהימה בביצועי היתר שלה, מול שוקי המניות בעולם, יש תמיד חשש שזה יתהפך ונקבל גם כאן סוג של מימוש רווחים יורד. ואז, נשאלת השאלה: איפה להיות מושקעים בזמני ירידות? לכך יש תמיד שתי תשובות מהירות, המבוססות על עובדות היסטוריות: המט"ח (הדולר), והאג"ח הממשלתי של הטווח הבינוני-קצר. אבל, לנו, בארץ, ספציפית, יש מצב של אנומליה ברורה ביחס להתנהלותו של הדולר מול המטבע המקומי: השקל. הנה גרף יומי של היחס ביניהם (דולר-שקל):

האם ניכר כאן מומנטום חזק של עליות עקב, התחזקותו של הדולר בעולם? זו אשר נבעה מהירידות במניות שם? ממש לא. הדולר אצלנו נע ונד בתחום צר מאוד, בתוך מסגרת עוטפת שבין 3.24 ו-3.18 כאשר ניתוח טכני אובייקטיבי היה מנבא הגעה ל-3.10 יותר מהר מאשר פריצת השיאים המינוריים של 3.26 ו-3.30.

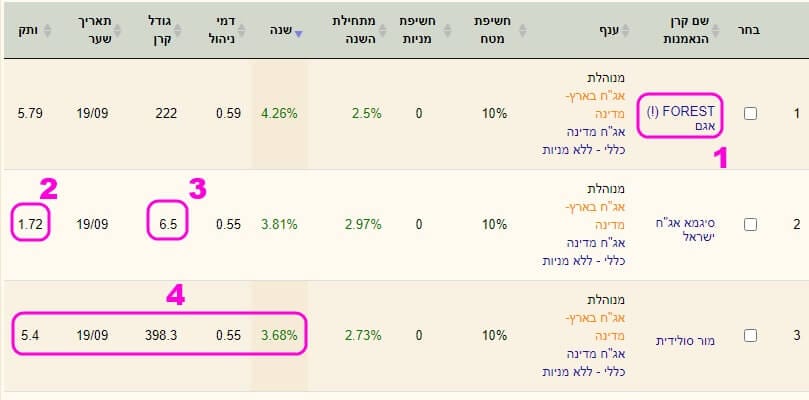

מכאן שהבריחה לדולר המקומי אינה אופציה כל כך טובה לזמנים של תיקונים טכניים יורדים. כרגע, בכל אופן. ואז נשאר לנו העולם של האג"ח הממשלתי. ודרך קרנות הנאמנות אנו בוחנים את הענף הזה בדיוק: קרנות עם אג"ח ממשלתי ללא אג"ח קונצרני וללא מניות כאשר מותרת חשיפה של עד 10% למט"ח. אבל איזו קרן לבחור? נתחיל מהפילטר הפשוט ביותר: תשואה שנתית. ונקבל את השלישייה הפותחת הבאה:

במקום הראשון: אגם-

FOREST (!) עם 4.26%. שנייה: סיגמא אג"ח ישראל עם 3.81%. ושלישית: מור סולידית עם 3.68%. לא בחרתי בראשונה בגלל ה-(!) (1) האומר שמנהלי הקרן יכולים לבחור אג"ח לא מדורג השקעה ובימים של ירידות אינני רוצה את היכולת הזו. לא בחרתי בשנייה בגלל הגיל הצעיר שלה (פחות משנתיים - 2) וכמות ההון הנמוך באופן קיצוני (6.5 מיליוני שקלים בלבד – 3). וכך, נותרנו עם מור סולידית, אשר נהנית מוותק מכובד, וכמות הון סבירה מאוד. הבה נתחיל.

פרטי הקרן

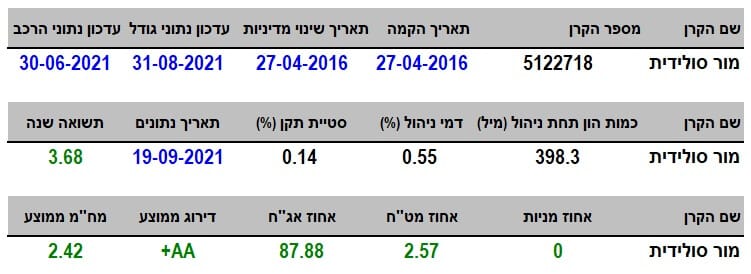

הקרן מגיעה אלינו מחברת מור, ושמה מבשר על כוונתה: להיות אלמנט סולידי בים הסוער של שוק ההון הישראלי אבל עם יכולת תשואתית טובה. לא הכי טובה בהכרח, אבל מספיק טובה כדי למשוך אליה אנשים הרוצים יציבות מבלי לוותר על יותר מדיי ביצועים. היא כבר די וותיקה, עם תאריך הקמה של ה-27-04-2016, כאשר היא לא שינתה מדיניות השקעה מאז אותו יום.

כאמור, היא שלישית בביצועים של השנה אחורה עם 3.68% אבל היא עושה זאת עם תנודתיות אפסית ממש. סטיית התקן של 0.14% מעידה על כך. וכמו שאנו יודעים, המשקיע הישראלי פשוט אוהב יציבות. דמי הניהול שלה עומדים על 0.55% לשנה הממקמים אותה במקום ה-6 מבין 31 הקרנות בענף הזה (מהזול ליקר). והיא מנהלת כ-398 מיליוני שקלים, כאשר פרמטר אחרון זה ממקם אותה במקום ה-6 גם כן מהקרן הגדולה (1681 מיליונים) ועד הקטנה (1.9 מיליון).

לבסוף, תיק החשיפות מאשר את מה שהיא אומרת בשמה: אין מניות. לעומת זאת יש 2.57% חשיפת מט"ח בלבד, 87.88% אג"ח ממשלתי, כאשר הדירוג הממוצע שלהם הוא אדיר

AA+, ובעלי טווח פקיעה ממוצע של 2.42 שנים בלבד. סה"כ אידיאלי לנכס "בונקר" בזמני ירידות.

ביצועי הקרן

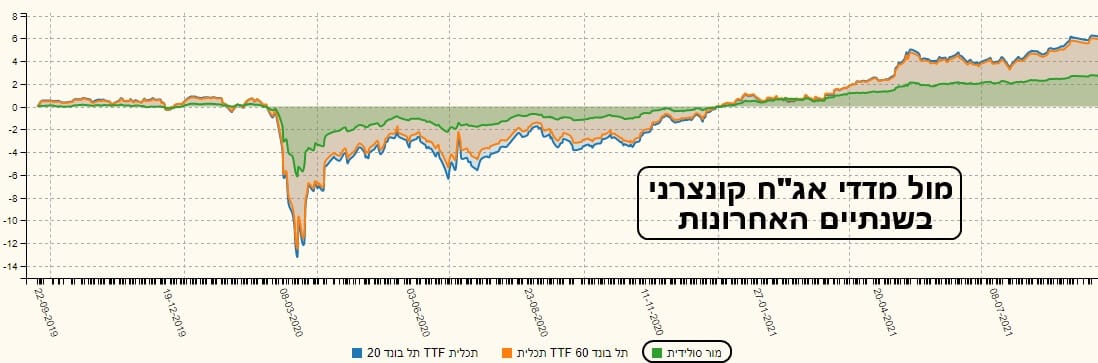

אותה יציבות (חוסר תנודתיות) המוצהרת על ידי נתון סטיית התקן מתבטאת היטב גם בתצוגה הגראפית שלפניכם. גרף השנה הוא פשוט קו עולה של 45 מעלות, ללא מימושים משמעותיים בדרך. כאמור, זה בא קצת על חשבון הביצועים אבל, כאשר משקיעים כאן, לא בגלל גיוון כללי אלא בגלל רצון למצוא מקלט, התצוגה הזו פשוט מהווה תענוג לעיניים. מכאן נעשה השוואה לא הוגנת: מול מדדי האג"ח הקונצרני של הבורסה, בשנתיים האחרונות:

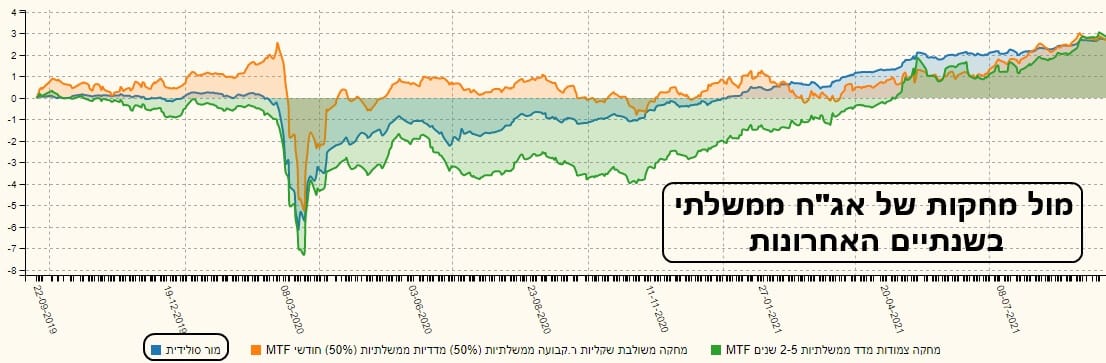

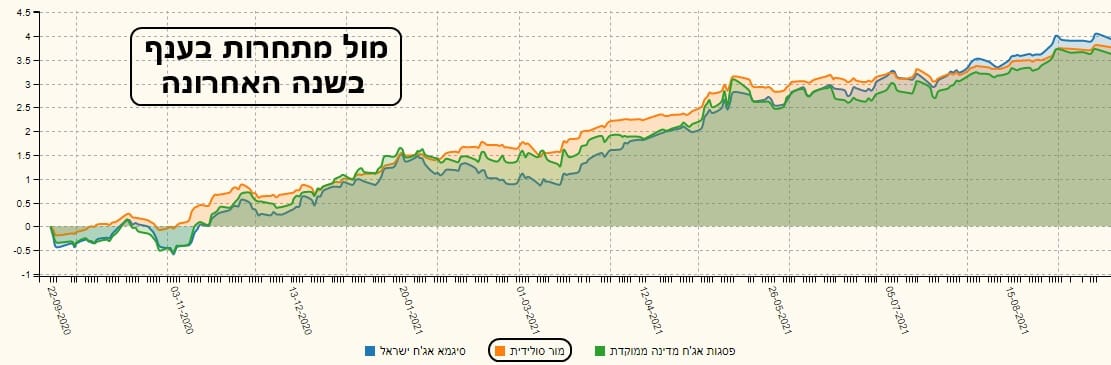

אין ספק ששני המדדים (תל-בונד 20 ו-60, המוצגים על ידי קרנות מחקות של תכלית) יהיו מניבים יותר אבל שימו לב גם לירידות הגדולות יותר שלהם בזמן הקורונה ובכלל על האופי החלק יותר של קו הקרן של מור (ירוק) מול תנועת המחיר של המדדים. זו יציבות. אבל איך עשתה הקרן של מור מול מדדי אג"ח ממשלתי? זה כבר יותר מעניין:

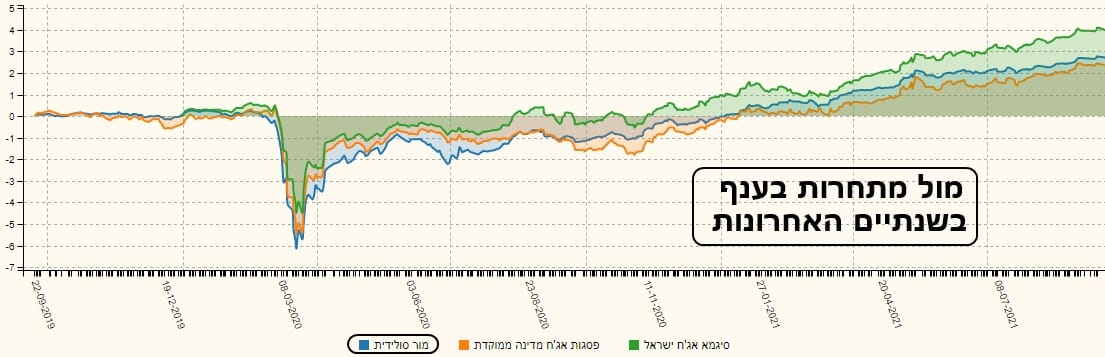

בגדול, היא הצליחה לסגור פערים גדולים, ועכשיו נמצאת עם המדדים ברגל שווה. מור (כחול) מול מחקה של אג"ח ממשלתי מעורב (מדד+צמוד) (כתום) או מול אג"ח צמוד של הטווח (ירוק) עשתה פלאים בתקופה האחרונה. וזאת, יחד עם אותו חוסר בתנודתיות. ואיך הקרן של מור מתמודדת עם התחרות? הנה השוואה של שלושת הקרנות הטובות לשנה האחרונה, ללא קרנות עם (!)):

בגרף השנתיים, סיגמא (ירוק) מובילה בהחלט מול מור (כחול) ופסגות (כתום). אבל, כאשר מסתכלים בטווח הקצר יותר של שנה, ההבדלים ממש קטנים:

כאן, ההובלה מתחלפת די הרבה, כאשר סיגמא (כחול) מסיימת עם כ-0.2% הפרש מעל מור (כתום) ו-0.3% מעל פסגות (ירוק). לסיכום קצר של נושא התשואות נאמר: אם משקללים את הפרמטרים שציינתי בפתיחה, ההבדלים בתשואות בין הקרנות קטנים מכדי להיות חשובים עבור המטרה העיקרית: מה ישמש אותנו טוב יותר לעת מצוקה של שוק המניות.

גיוסים ופדיונות

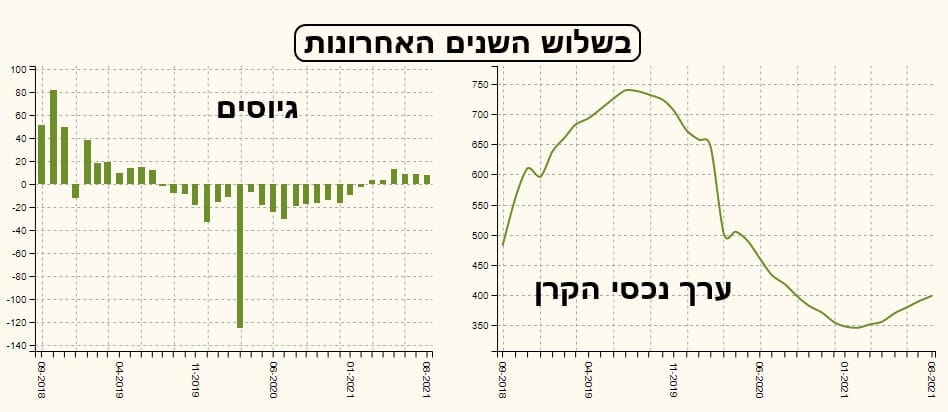

ואם רוצים למצוא רגע של נחת ביחס לקרן של מור, זהו המקום. על פי הגרף המוצג לכם של גיוסים וערכי הקרן בשלוש השנים האחרונות, ניתן לומר שיש שינוי גישה של המשקיעים כלפי הקרן בחצי השנה האחרונה. הם כנראה רואים את הנולד, בדמות הסכנות הגדלות בשוק המניות, ומכינים עצמם לבריחה מהירה במידה ומשהו יקרה. הגיוסים האחרונים בולטים לעומת הפדיונות שהיו קודם לכן, בזמן הקורונה ואף אחריה. גם ערך נכסי הקרן נראה כעושה פרסה כלפי מעלה. לכן, המשמעות של העניין הזה היא פשוטה: האמון חוזר, ולא משנה כל כך מה הסיבה לכך.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5122718

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/144

המון הצלחה ושנה טובה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com