עוברים ימים סוערים בשוקי ההון בעולם. בניגוד לשוק המניות הישראלי (!!) חו"ל מהווה זירה של הססנות לגבי מידת הסיכון הראויה להילקח כרגע. העמדה החיובית התמידית, אשר יצרה עד לא מזמן שיאים ושפלים עולים ללא הפסקה, מאז ירידות הקורונה, נחלשה. וכאשר באים וחופרים (לא הרבה...) רואים מיד שיש אלמנט אחד פונדמנטאלי חזק במיוחד המעיק עכשיו על המשקיעים:

האם מחירי המניות מוצדקים, כאשר הפד מנסה לבצע שינוי מדיניות מהרחבה לניטראלי, ואולי מניטראלי לעלייה בריבית.חלק גדול מהמשקיעים חושבים שלא, ושהירידות האחרונות בהחלט מבטאות זאת. במיוחד כאשר הסקטורים שעלו הכי הרבה "נהנו" מתשומת הלב השלילית הגדולה ביותר.

האם מעשי הפדרל רזרב מוצדקים בכלל? רוצה לומר: האם יש הצדקה לשינוי מדיניות ריבית כזו מצד קובעי המדיניות המוניטאריים של המדינה? לכאורה היינו יכולים להסתמך על מדדי האינפלציה בלבד. אלו בהחלט מצדיקים (מחירי האנרגיה בפרט) מחשבה שנייה בדבר כמות הכסף המופק כל חודש כנזילות. ואולי, התעסוקה והצמיחה? האם אלו מהווים את הסיבות למחשבות החדשות? גם כאן, יש בהחלט נתונים טובים, המצדיקים האטה בצעדי ההמרצה. זאת, למרות שהמגפה עדיין אתנו, ושקצב החיסונים אינו כמו אצלנו. במיוחד כאשר השליטה המרכזית על ניהול משבר הקורונה מבוזר למדינות ולא לממשל המרכזי.

למרות כל מה שציינתי לעיל, אני, אישית, חושב שהפדרל רזרב מסתכל על פרמטר אחד ספציפי, יותר מהכול: מחירי הנדל"ן למגורים. אולי אינכם יודעים אבל למרות כל ההבטחות שניתנו ב-2009 נוצרו בשנים האחרונות שני דברים שחשבנו שלא יהיו עוד: נגזרים על המשכנתאות ויכולת לקיחת מימון זולה ונדיבה מתמיד. נכון שאין היום את ים האפשרויות שהיו לפני משבר הסאב-פריים. במיוחד לא בחזית לקיחת ההלוואות ללא בדיקת הכנסות וכמות מינימאלית של הון עצמי אבל אין ספק שקיים הבדל של שמיים וארץ כיום מול מה שהיה ב-2010-15 (זמני ה"קשיחות" הגדולה מצד נותני ההלוואות) והיום.

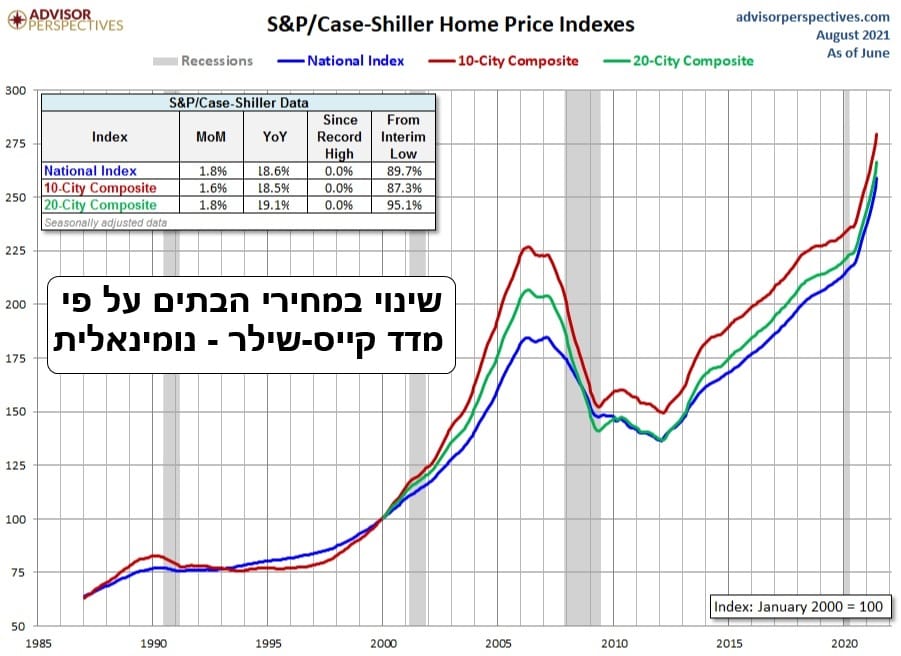

תוסיפו לכך את הריבית הנמוכה (עדיין...) וקיבלתם את שני הגרפים הבאים. הגרפים מגיעים אלינו מבית

Advisor Perspectives ומציגים באופן רב שנתי את מדד קייס-שילר למחירי הבתים, מאז 1985 ועד סוף יוני-2021. בשני הגרפים יש לנו שלוש עקומות: הכחולה, המייצגת את החישוב הארצי, הירוקה, המייצגת את החישוב עבור 20 הערים הגדולות, והאדומה עבור 10 הערים בלבד. נתחיל בגרף של המצב הנומינאלי:

על פי גרף זה, מחירי הבתים החלו להשתפר מתחילת 2015 ועד עכשיו ברציפות, כאשר משבר הקורונה היה דווקא אזור של תמרוץ כלפי מעלה ויצירת זווית חדה במיוחד של העלייה. בגרף זה אנו רואים שהמחירים נמצאים הרבה מעבר לאלו שהיו בשיא של 2006 (!), וכאשר נזכור שהמשכורות עלו באחוזים בודדים מאז, ניתן להבין כמה הנושא מעיק כיום על כל מי שמחפש בית למגורים ולא לספקולציה. וזו נקודה חשובה למחשבה וללקיחת בחשבון עבור הבנק המרכזי: ככל שאלמנט הספקולציה גדל בבירור, מול הביקוש הטבעי הנובע מהצורך הדמוגראפי למגורים, החשש גדל. מדוע? כי אז גדל גם הסיכון היחסי אצל נותני ההלוואה (ובסופו של דבר גם הסיכון עבור הבנקים הגדולים). היפוך מגמה פתאומי במחירים יוביל למשבר דומה לזה של 2007-2009 כאשר הכלים של הפדרל רזרב היום הרבה יותר "שחוקים" היום מאשר היו אז.

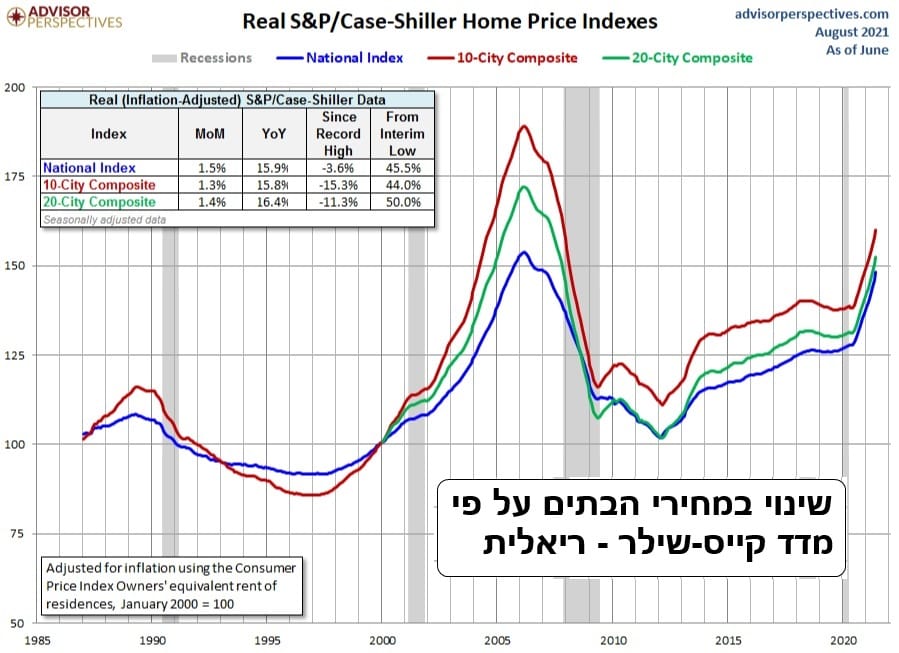

והנה הגרף הריאלי של אותן עקומות:

כאן, המחירים עדיין לא עברו את הסף של משבר הסאב-פריים אבל נמצאים בדרך לשם בצורה מאוד חדה. חשבו בעצמכם? אם הייתם קובעי מדיניות מוניטארית של מדינה, והייתם רואים עקומה כזו של עליית מחירים בסקטור כה חיוני לכלכלה, וכה קובע עבור האינפלציה הבסיסית שמרגיש כל אזרח, האם לא הייתם מודאגים מהמצב שבו המחירים חוזרים לנקודת הבועה הגדולה האחרונה שלהם?

אני חושב שזה הגיוני לחשוב שכן, ושהעקומות האלו נמצאות בראדאר של הבנק המרכזי כקנה מידה לאפקט ההרסני שבפעילות מרחיבה מדיי, לאורך תקופה ארוכה מדי (זה כבר קרה...) מייצרת. כרגיל, ניתנו לנו תאריכים די מאוחרים לביצוע השלבים השונים לשינוי המדינות: סוף 2022 לסיום ה-

Tapering, דהיינו סיום ההזרמות השונות. ואז, אולי, ספיגה חוזרת של נזילות ועלייה בריבית.

יש עדיין חוסר אמון בדבר מימוש אמיתי של המסלול הזה אצל המשקיעים. אבל, ואם וכאשר, הדבר יקרה, או יאמינו שזה יקרה, יש סיכוי לשינוי מהותי בהתנהגות שלהם. למקווים להמשך המגמה החיובית בשוקי המניות בארה"ב, ובעולם, יש לי עצה אחת: שימו עין על מחירי הבתים: אם תתחיל האטה ואולי השטחה של העקומה, ניצלתם, כי יש סיכוי טוב שהתכנון של הפד ישתנה. יש להניח שבמקרה כזה נשמע על הארכה נוספת בזמן של המהלך המאט ואולי ביטול חלקי שלו. ואם לא, אני מבטיח לכם תקופה "מעניינת", הדומה לתקופות המעניינות שבפתגם הסיני העתיק. הרבה הצלחה ושנה טובה לכלום.

Image: Dreamstime.com

Image: Dreamstime.com