תמצית

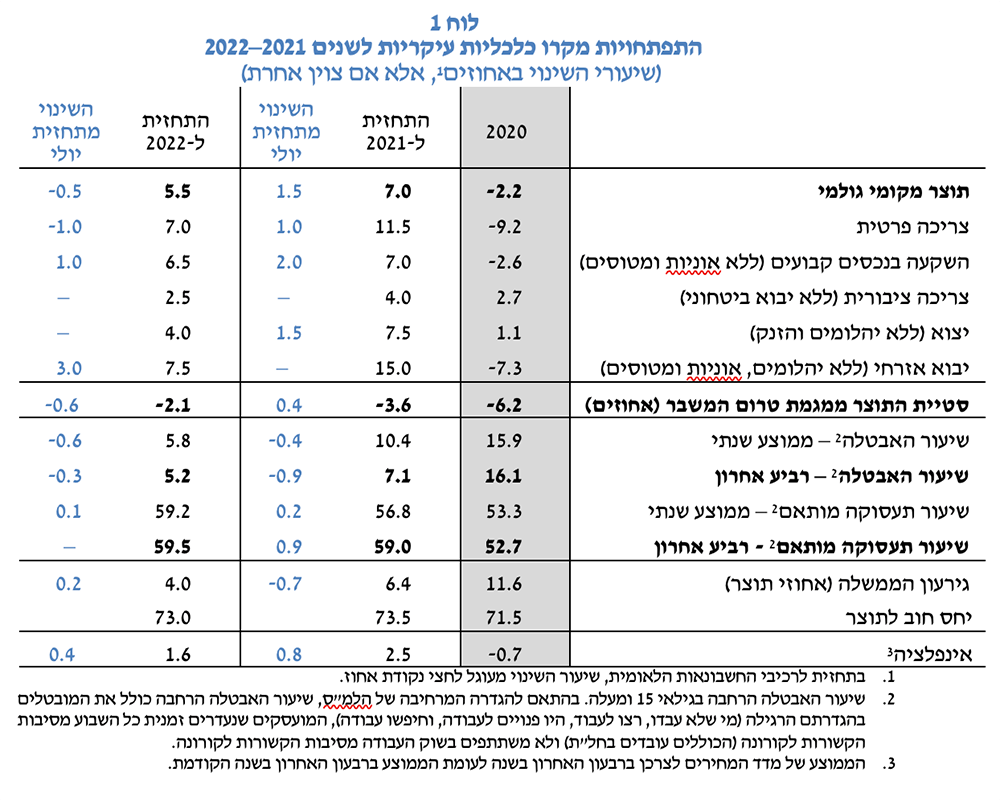

מסמך זה מציג את התחזית המקרו-כלכלית שחטיבת המחקר בבנק ישראל גיבשה באוקטובר 2021 בנוגע למשתני המקרו העיקריים – התוצר, האינפלציה והריבית. במסגרת התחזית אנו מניחים כי תהליך הסרת המגבלות בישראל ימשך במקביל לדעיכה הדרגתית של המגפה בעולם בשנתיים הקרובות, זאת לצד התפרצויות של גלי תחלואה נוספים בארץ ובעולם אשר ילוו בהגבלות "רכות" יחסית אשר פגיעתם בפעילות הכלכלית תהיה מוגבלת. על פי התחזית, התוצר צפוי לצמוח בשיעור של 7% ו-5.5% בשנים 2021 ו-2022, בהתאמה. שיעור התעסוקה המותאם יעלה לאורך תקופת התחזית, ויעמוד על 59.5% בסוף 2022. שיעור האינפלציה בארבעת הרבעונים הבאים (המסתיימים ברבעון השלישי של 2022) צפוי לעמוד על 1.7% ובסוף שנת 2022 הוא צפוי לעמוד על 1.6%. על פי התחזית, הריבית המוניטרית צפויה לעמוד על 0.25%/0.10% בעוד שנה. אנו מניחים שתקציב המדינה יאושר באופן סופי עד סוף השנה. תחת הנחה זאת, גירעון הממשלה ב-2021 צפוי לעמוד על 6.4 אחוזי תוצר, וב-2022 על 4 אחוזי תוצר. יחס החוב לתוצר צפוי להסתכם בשיעור של כ-73.5% וכ-73% בשנים 2021 ו-2022, בהתאמה.

התחזית

התחזית מבוססת על ניתוח ההתפתחויות במשק על רקע משבר הקורונה עד כה, והיא מגלמת מידע מאינדיקטורים וממודלים שונים. הגיבוש הסופי, לכדי תחזית מקרו-כלכלית קוהרנטית לכלל המשתנים הריאליים והנומינליים, בוצע באמצעות מודל מבני שמבוסס על יסודות מיקרו-כלכליים – מודל ה-DSGE (Dynamic Stochastic General Equilibrium) שפותח בחטיבת המחקר.

הסביבה העולמית

הערכותינו לגבי ההתפתחויות בסביבה העולמית מתבססות בעיקרן על התחזיות שמגבשים מוסדות בין-לאומיים ובתי השקעות זרים. בהתאם, אנו מעריכים כי התוצר במדינות המפותחות יצמח בכ-5% ובכ-4.5% ב-2021 ו-2022, בהתאמה (לעומת 5.3% ו-3.8% בתחזית הקודמת מיולי). על פי הערכתנו, הסחר העולמי צפוי לצמוח בכ-9% ובכ-7% ב-2021 ו-2022, בהתאמה (עדכון של כנקודת אחוז כלפי מעלה בהשוואה לתחזית הקודמת). תחזית האינפלציה במדינות המפותחות ב-2021 עודכנה מעלה, לשיעור של 3.8% ב-2021, על רקע המשך עליית האינפלציה בארה"ב, ול-2022 היא עודכנה מטה לשיעור של 1.8%. הריבית הממוצעת של הבנקים המרכזים צפויה לעלות לרמה של כ-0.2% עד סוף 2022, בדומה להערכות בבסיס התחזית הקודמת. בהשוואה לפרסום התחזית ביולי מחיר הנפט שומר על סביבת מחיר דומה, אם כי בשבועות האחרונים הוא מצוי במגמת עלייה מתמשכת.

הפעילות הריאלית בישראל

אנו מעריכים כי התוצר יצמח ב-7% בשנת 2021 וב-5.5% בשנת 2022 (לוח 1). התוצר ברבעון השני של 2021 צמח בקצב של 16.6% במונחים שנתיים, קצב גבוה מזה שהערכנו בתחזיות קודמות. במקביל נמשכת ההתאוששות בהיקף התעסוקה. שיעור התעסוקה המותאם עלה ל-58.8% באוגוסט, ותמונה דומה עולה גם מנתוני ספטמבר.

באשר למדיניות הפיסקאלית – אנו מעריכים שתקציב המדינה יאושר עד סוף השנה. גירעון הממשלה ב-2021 צפוי לעמוד על 6.4 אחוזי תוצר, וב-2022 על 4 אחוזי תוצר. יחס החוב לתוצר צפוי להסתכם בכ-73.5% בשנת 2021 ובכ-73% בשנת 2022.

התחזית מגלמת את הערכתנו כי המשק ממשיך בתהליך ההתאוששות מהמשבר. ב-2022 הפעילות (בממוצע שנתי) צפויה להיות נמוכה בכ-2% ממגמתה מתקופת טרום המשבר. התרומה המרכזית לסטיית הפעילות מהמגמה היא של הצריכה הפרטית, שכן בשנת 2020 הצריכה הפרטית הייתה הגורם הדומיננטי ביותר שהתכווץ, עקב הסגרים והמגבלות. בהתאם, ההכנסה הפנויה של סך משקי הבית עלתה ונוצר חיסכון כפוי. כך שבטווח התחזית, לאור הסרת המגבלות, הצריכה הפרטית צפויה לצמוח ולהוות את הגורם הדומיננטי לצמיחת הביקושים לתוצר.

האינפלציה והריבית

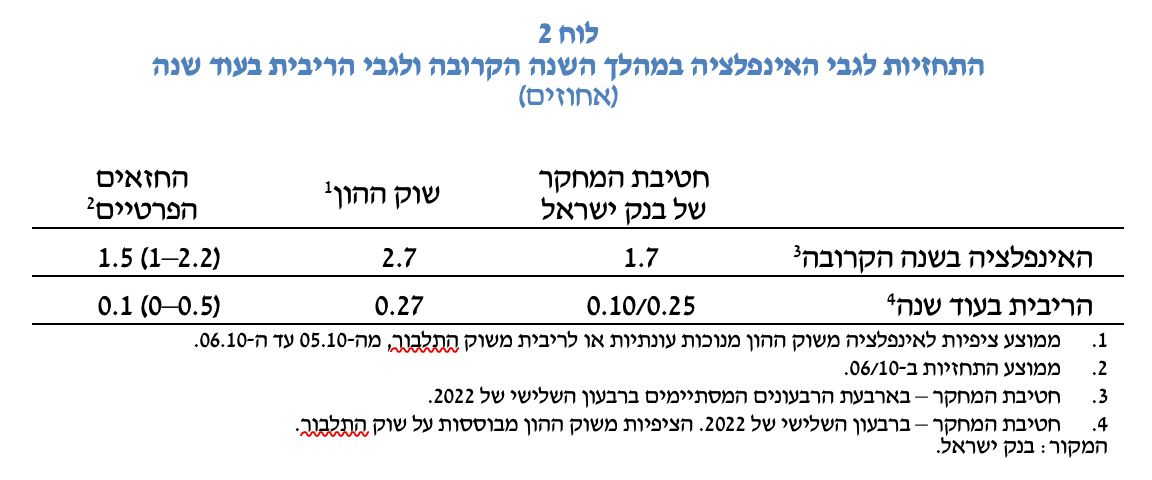

להערכתנו, האינפלציה במהלך ארבעת הרבעונים הקרובים (המסתיימים ברבעון השלישי של 2022) תסתכם ב-1.7% (לוח 2). בשנים 2021 ו-2022 היא צפויה להסתכם ב-2.5% ו-1.6% בהתאמה (לוח 1). אנו צופים כי בטווח הקצר האינפלציה תשאר ברמתה על רקע המשך קיומן של מגבלות היצע ובעיות בשרשראות אספקה, אך בהמשך היא תתמתן לקצב מעט נמוך ממרכז יעד האינפלציה.

מאז פרסום התחזית הקודמת השקל יוסף בכ-1.9% במונחים נומינליים אפקטיביים. אנו מעריכים כי מחירי המוצרים הסחירים ימשיכו להיות גבוהים, וכי האינפלציה שלהם לאורך אופק התחזית תעמוד על כ-1.5%. מדובר בשיעור אינפלציה נמוך בהשוואה לחודשים האחרונים, אך גבוה מזה שאפיין אותם טרום משבר הקורונה.

אשר לסעיף שרותי הדיור במדד המחירים, אנו מניחים כי הוא ימשיך לעלות בהדרגה בחלוף משבר הקורונה. עם זאת, אנו מעריכים כי הוא לא יחזור לרמות שאפיינו אותו טרם המשבר, אלא יגיע לקצב מעט נמוך מ-2% בסוף 2022 (בדומה לתחזית מיולי). הערכה זו מגלמת הנחה שקצב הבניה יאיץ לאחר ההאטה בפעילות הבניה בזמן הקורונה.

לגבי שאר השירותים והמוצרים הבלתי סחירים, אנו מניחים כי מחירם יעלה בקצב של כ-1% לשנה לאורך אופק התחזית, בדומה לקצב שאפיין אותם בשנים שקדמו למשבר קורונה (וכן בדומה להנחת העבודה שלנו בבסיס התחזית מחודש יולי).

אנו מעריכים כי הריבית תעמוד על 0.1% / 0.25% בעוד שנה (לוח 2).

תחזית חטיבת המחקר לגבי האינפלציה בעוד שנה דומה לממוצע תחזיות החזאים (1.5%), ונמוכה מהציפיות הנגזרות משוק ההון (לוח 2). הללו מצביעות על אינפלציה גבוהה יותר של כ-2.7% בעוד שנה. נציין כי אינדיקטור זה נתון לתנודות, הטיות ופרמיות סיכון אינפלציוניות.

הסיכונים העיקריים לתחזית

יש לציין שלמרות קיומו של גל רביעי, בסופו של דבר לא הוטל סגר כללי כפי שהיה בגלים קודמים. יחד עם זאת, קיימת עדיין רמת אי-ודאות משמעותית; זאת לאור העלייה בתחלואה והצורך בהרחבת החיסון כחלק מההתמודדות עם השלכות ההדבקה, והאפשרות להתפתחות גלי תחלואה חדשים אשר עלולים להשפיע על הכלכלה באופן משמעותי יותר מהגל הנוכחי. נדגיש כי לאור הידע הקיים, המגמות המסתמנות בתחום התחלואה ובחיסון האוכלוסייה, וכן לאור תהליך הלמידה המתמשך – של המערכת הרפואית, הממשלה והציבור אשר התקיים ברציפות מאז פרוץ המגיפה, הסיכוי למימוש תרחיש זה נראה כרגע יחסית נמוך. עם זאת, במקרה של התפרצות גלי תחלואה שכן ייאלצו להביא להגבלות משמעותיות על הפעילות, יש יסוד להניח שלאלו תהיה השפעה כלכלית פחותה בהשוואה לזו של גלי התחלואה השני והשלישי. בהתאם לכך, אנחנו מעריכים שהתפתחות גלי תחלואה משמעותיים כאמור תגרע מהצמיחה ב-2022 כנקודת אחוז.

באשר לסיכונים נוספים – התקציב שאושר בממשלה מעגן את הוודאות הפיסקלית במסגרת תקופת התחזית. מאידך, בחודשים האחרונים אנו עדים להמשך עליה בסביבת האינפלציה בעולם. ככל הנראה מדובר בתהליך התאמה זמני. אולם, מכיוון שהיקף המגבלות על הפעילות הכלכלית במדינות שונות משתנה לעתים תכופות, קשיי ההיצע עלולים להימשך זמן רב מהצפוי, מה שמגדיל את האי-ודאות בנושא האינפלציה והמדיניות המוניטארית בעולם.

Image by Colin Behrens from Pixabay

Image by Colin Behrens from Pixabay