בנק ישראל מביע אופטימיות לגבי הפעילות במשק ומפסיק בהדרגה את הפעולות המרחיבות המיוחדות שנקט עם פרוץ משבר הקורונה. עם זאת העלאות ריבית אינן על הפרק בטווח הנראה לעין.

כצפוי, בנק ישראל הותיר את הריבית ללא שינוי ברמה של 0.1%.

ברקע להחלטה עמדה אופטימיות בעקבות ההתמודדות עם הגל הרביעי של הקורונה. מצב הפעילות הכלכלית של המשק הישראלי טוב יחסית. זה בא לידי ביטוי בעדכון כלפי מעלה בנתוני הצמיחה על ידי הלמ"ס ועדכון של תחזית המחקר ב"י כולל אמירה של הנגיד על פוטנציאל צמיחה גבוה יותר של המשק על רקע עדכון שערכה הלמ"ס בנתוני הצמיחה ההיסטוריים.

הנגיד הדגיש את האתגרים לצמיחה לטווח ארוך. בפרט, הודגש הקושי בשוק העבודה ומידת אי ההתאמה שבין כישורי מחפשי העבודה ודרישות המעסיקים. הנגיד הדגיש את הצורך בשיפור ההשקעה בהון האנושי של ישראל.

הנגיד הדגיש את הסיכון לגלים נוספים של תחלואה. זהו סיכון ממשי שיכול לפגוע בצמיחה בהמשך בהיקף של כנקודת אחוז שלמה. כמו כן, ישנה לדברי הנגיד, ישנה מידה רבה של אי-וודאות גלובלית עקב צווארי בקבוק בצד ההיצע, כפי שבא לידי ביטוי במחירי האנרגיה, ההובלה וסחורות אחרות. הנגיד הדגיש את סוגית האינפלציה בעולם ובפרט את שאלת הזמניות בעלייה של האינפלציה. הנגיד התייחס בדבריו לאינפלציה של מחירי נכסים והביע חשש מתנודתיות עולה בשוקי הנכסים בעולם וחשש מן הרמה הגבוהה של השווקים.

באשר לנושא שער החליפין של השקל, הנגיד הדגיש את המעבר המבני מתעשייה לשירותים בישראל, שהינה גם תוצאה של ההתחזקות המתמשכת של השקל. במסגרת זו בנק ישראל איננו מנסה לשנות מגמה זו. אין לבנק ישראל רמה נקובה פומבית להיקף ההתערבות בשוק המט"ח והבנק יתערב כפי שימצא לנכון.

אף שהריבית לא השתנתה, חלו שינויים במדיניות בנק ישראל בנושא של מידת ההרחבה הכמותית. בנק ישראל כבר הפסיק צעדים מרחיבים בשוק האשראי שמתפקד כהלכה. בנק ישראל הכריז עתה על צפי לסיום תכנית רכישות האג"ח עד לסוף 2021, זאת לאחר מיצוי המסגרת לכך.

תחזית חטיבת המחקר למצב המשק הישראלי עודכנה כלפי מעלה. תחזית הצמיחה ל-2021 עודכנה כלפי מעלה ל-7% ובשנת 2022 צפויה צמיחה של 5.5%. העלייה באינפלציה ב-2021 צפויה לעלות זמנית ל-2.5% ב-2021 ולרדת ל-1.6% ב-2022. מדובר באינפלציה התואמת ליעד יציבות המחירים של ישראל. תוואי הריבית של בנק ישראל נגזר מתוואי הצמיחה והאינפלציה ועל רקע זה תתכן עליית ריבית קלה בשנת 2022. בנק ישראל הדגיש את דרגות החופש הטובות העומדות לרשות בנק ישראל ועל רקע זה מהלך עליית הריבית עשוי להיות מתון.

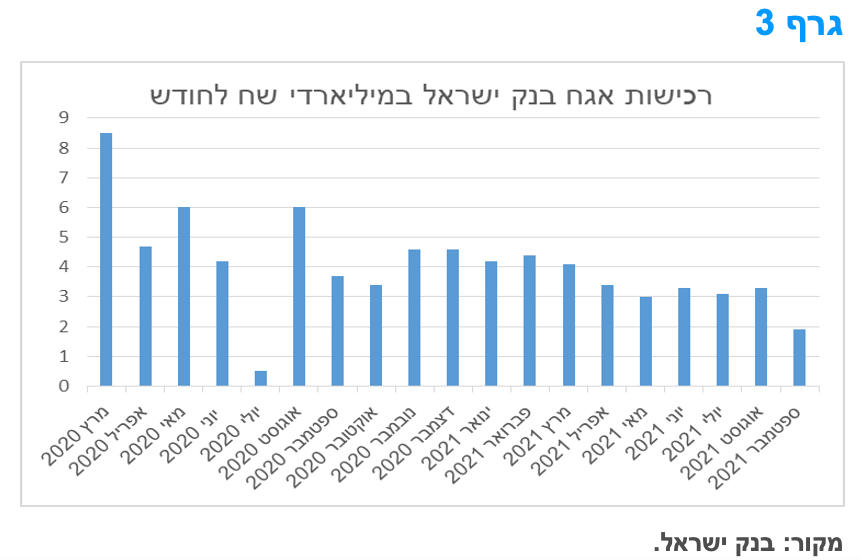

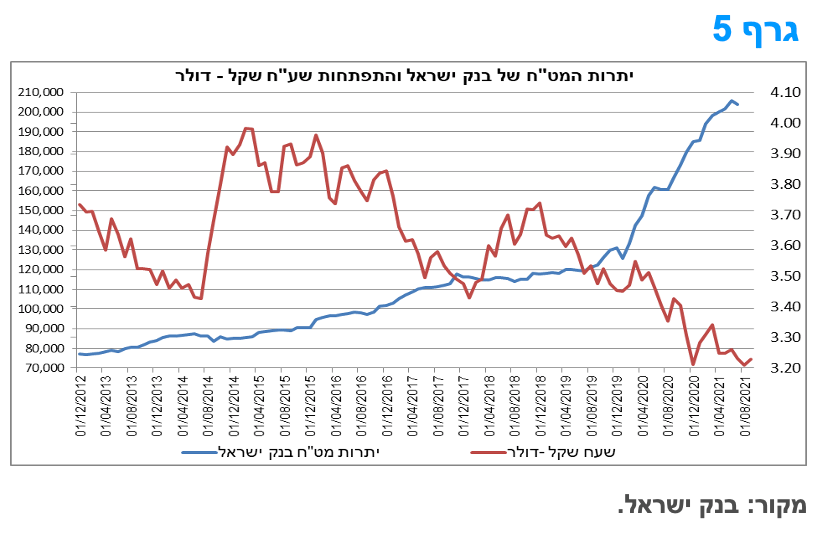

הניסיון של בנק ישראל להפסיק את ההרחבות המוניטאריות המיוחדות עקב משבר הקורונה בא לידי ביטוי גם בירידה חדה בהיקף הרכישות בשוק המט"ח.

בנק ישראל רכש בחודש ספטמבר כ – 1.0 מיליארד דולר בלבד ובכך השלים רכישה של כ – 28 מיליארד דולר מראשית השנה. המסגרת המינימלית עומדת השנה על רכישות של 30 מיליארד דולר כפי שהכריז בנק ישראל בחודש ינואר השנה. הניסיון של בנק ישראל לחזור למדיניות מוניטארית "נורמלית" לאחר הפעלת מכלול כלים עם פרוץ משבר הקורונה בא לידי ביטוי, בין היתר, בירידה חדה בהיקף הרכישות בשוק המט"ח מחודש יולי. בעוש שבמחצית הראשונה של השנה רכש בנק ישראל בממוצע לחודש כ – 4.2 מיליארד דולר, בשלושת החודשים האחרונים רכש הבנק בממוצע כ – 1.0 מיליארד דולר בלבד.

נראה כי בנק ישראל חוזר למדיניות ההתערבות בשוק המט"ח שאפיינה אותו טרום משבר הקורונה קרי אין לבנק ישראל רמה נקובה פומבית להיקף ההתערבות בשוק המט"ח והבנק יתערב כפי שימצא לנכון. על רקע זה ולאור המשך קיומם של הכוחות הפועלים להתחזקות השקל ובראשם העודף הגדול יחסית בחשבון השוטף הקרוב ל 5% תוצר לא מן הנמנע כי תימשך מגמת התחזקות השקל בעיקר מול סל המטבעות.

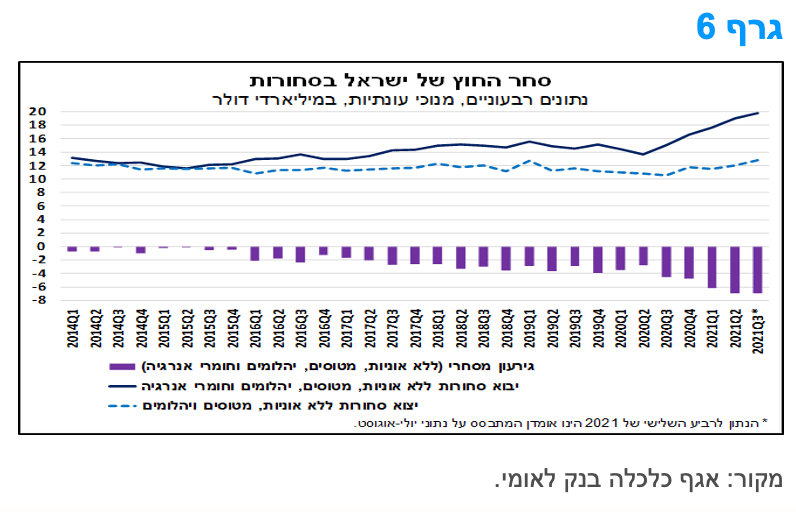

הגרעון המסחרי בישראל ממשיך להתרחב אך מקוזז במלואו על ידי המשך העלייה בעודף בחן השירותים.

יצוא הסחורות של ישראל (ללא אוניות, מטוסים ויהלומים) הסתכם בחודש אוגוסט בכ-4.2 מיליארד דולר (נתונים מנוכי עונתיות). מדובר אמנם בירידה של כ-1.7% (במונחים דולריים נומינאליים) בהשוואה לחודש הקודם, אך בעלייה של כ-23.5% לעומת אוגוסט 2020. ענפי היצוא המובילים אשר בלטו לחיוב בעת האחרונה הם: רכיבים אלקטרוניים, תרופות וכימיקלים. מנגד, יצוא כלי התחבורה בלט לשלילה.

יבוא הסחורות (ללא אוניות, מטוסים, יהלומים וחומרי אנרגיה) הסתכם בחודש אוגוסט בהיקף של כ-6.8 מיליארד דולר, המשקף עלייה של כ-4.7% בהשוואה לחודש הקודם ועלייה חדה של כ-35.7% לעומת החודש המקביל אשתקד. עליית היבוא הייתה רוחבית בכל קבוצות המוצרים (צריכה, השקעה וחומרי גלם), ובלטה במיוחד ביבוא של חומרי גלם. התפתחות זו, משקפת את ההתאוששות בפעילות הכלכלית במשק המקומי בחודשים האחרונים, וכפי הנראה, משקפת גם ציפיות להמשך גידול בפעילות גם בחודשים הבאים.

בגרף 6 ניתן לראות את ההתפתחות הרבעונית של סחר החוץ של ישראל בסחורות בשנים האחרונות. התרשים כולל אומדן לפעילות ברביע השלישי של השנה, אשר מתבסס על נתוני יולי-אוגוסט, ומניח המשך צמיחה בקצב דומה גם בספטמבר. כפי שניתן לראות בתרשים, ההתפתחות של יצוא ויבוא הסחורות, הביאו לכך שהגירעון המסחרי "הבסיסי" (ללא אוניות, מטוסים, יהלומים וחומרי אנרגיה) נותר ברמת שיא של כ-7 מיליארד דולר גם ברביע השלישי של השנה. המשמעות היא שבשלושת הרביעים הראשונים של 2021 הגירעון המסחרי התרחב באופן משמעותי והגיע להיקף שיא של כ-20 מיליארד דולר (נתונים מנוכי עונתיות) לעומת גירעון של כ-16 מיליארד דולר בשנת 2020 כולה. למרות זאת, העודף בחשבון השוטף של מאזן התשלומים נשמר ברמה גבוהה, זאת לאור הצמיחה המואצת ביצוא השירותים של ישראל, אשר עולה על הגירעון בחשבון הסחורות. להערכתנו, מגמה זו צפויה להישמר גם ברביעים הקרובים, אם כי, העודף בחשבון השוטף צפוי להצטמצם לכ-4.7% תוצר ב-2021 לעומת 5.5% תוצר בשנת 2020.

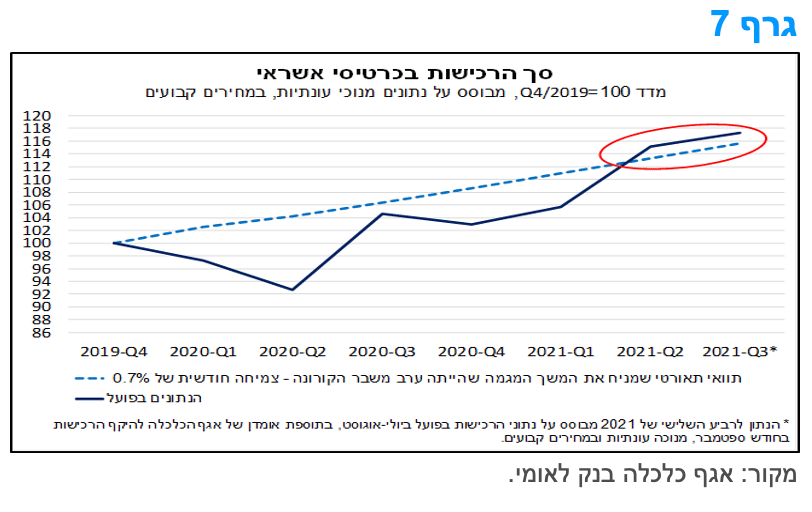

היקף הרכישות בכרטיסי אשראי נותר גבוה מתוואי המגמה הפוטנציאלי גם במהלך הרביע השלישי של 2021.

היקף הרכישות בכרטיסי אשראי על-ידי אנשים פרטיים עלה בחודש אוגוסט בשיעור מתון של כ-0.2% (נתונים מנוכי עונתיות במחירים קבועים) לעומת החודש הקודם, ובשיעור גבוה יותר של כ-7.5% בהשוואה לחודש אוגוסט 2020. בכך, נמשכה ההתרחבות המתונה בקצב הרכישות בכרטיסי אשראי, בהמשך למגמה מהחודשים האחרונים.

על-פי אומדננו, היקף הרכישות בכרטיסי אשראי בחודש ספטמבר (מנוכה עונתיות ובמחירים קבועים), אשר מבוסס על נתוני ההוצאה בכרטיסי אשראי מבנק ישראל (נתונים יומיים, שמתפרסמים בתדירות שבועית, והם במחירים שוטפים ולא מנוכים מהשפעות של עונתיות), ירד במתינות לעומת חודש אוגוסט. אולם, בחינה של הרכישות בסך הרביע השלישי של השנה מצביעה על עלייה לעומת הרביע הקודם. בהקשר זה, יש להדגיש כי הרמה הנוכחית של היקף הרכישות בכרטיסי אשראי הינה גבוהה מתוואי המגמה הפוטנציאלי (גרף 7). זאת, על-פי בחינה של הנתונים בפועל מול תוואי מחושב שמניח את הימשכות המגמה שהייתה ערב פרוץ משבר הקורונה, אשר התאפיינה בצמיחה חודשית ממוצעת של כ-0.7% (בתקופה שבין 2015-2019).

במבט קדימה, אנו מעריכים כי היקף הרכישות עשוי להישאר גבוה מהמגמה גם בחודשים הקרובים, על רקע ההיקף הנמוך של יציאות ישראליים לחו"ל בהשוואה למצב טרום המשבר, התפתחות אשר תומכת בצריכה בבתי עסק מקומיים. כמו כן, הצריכה הפרטית במהלך שנת 2021 צפויה להסתכם בגידול משמעותי, לאחר הירידה החדה ב-2020, אך צפויה להישאר נמוכה מהיקף הצריכה הפרטית הפוטנציאלי (כלומר, אלמלא פרץ משבר הקורונה).

מקרו עולמי

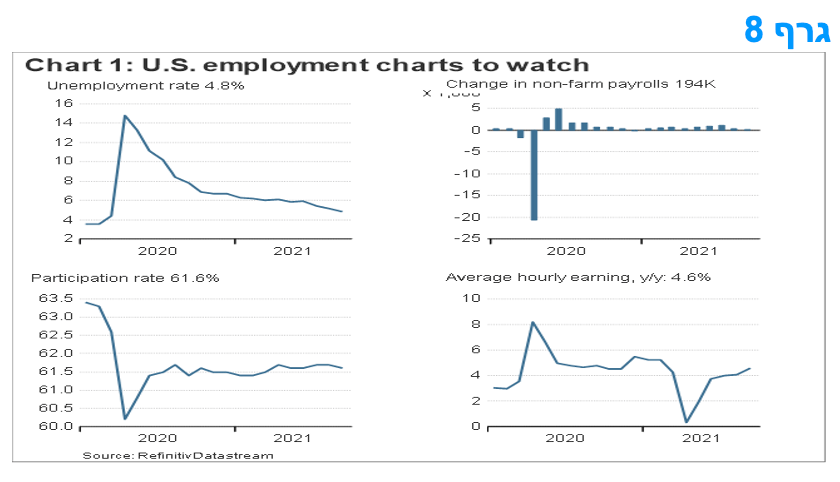

דו"ח התעסוקה לחודש ספטמבר בארה"ב אכזב על רקע המשך השפעת וריאנט הדלתא הבאה לידי ביטוי בתוספת משרות דלה.

ההשפעה המתמשכת של וריאנט הדלתא המשיכה להכביד על שוק העבודה בארה"ב, תוך עלייה של 194,000 בלבד בתעסוקה, הרבה פחות מהצפי של הקונצנזוס בקרבת כחצי מיליון.

בשורה התחתונה, העלייה המאכזבת יחסית בתעסוקה בחודש ספטמבר עדיין עשויה להיות מספיקה לכך שהפד יתחיל לצמצם את רכישות הנכסים שלו בחודש הבא. שיעור העלייה השנתי של השכר עלה ל- 4.6% וההחמרה במחסור בכוח העבודה בארה"ב מגבירה את הצפי ללחץ נוסף לעליית השכר.

בחודש ספטמבר כוח העבודה ירד ב- 183,000, ונותר ברמה של כ- 3 מיליון מתחת לרמתה לפני פרוץ הקורונה. על רקע זה, שיעור האבטלה ירד ל -4.8%, לעומת 5.2%. שיעור ההשתתפות המשיך וירד לכ-61.6% בלבד, זאת לעומת כ-63.5% לפני פרוץ הקורונה. הירידה חלה בעיקר בגילאי 35 ומעלה.

אין ספק שהפד יצטרך להסביר היטב את ההגדרה של עד כמה האינפלציה הגבוהה "חולפת" ועד כמה ישנה עמידה בצמד היעדים – תעסוקה מלאה וגם אינפלציה.

התמשכות הדרך עד לחזרת האינפלציה לרמה נמוכה

המחסור הנוכחי בהיצע עולמי מונע על ידי כוחות שנראה שימשכו בשנה הקרובה. המחסור תרם לעליית מחירים, במידה חדה במיוחד באנרגיה ומכוניות משומשות, ותוצאה נוספת היא של פגיעה בכושר הצמיחה עקב מחסור בתשומות. נראה שהבנקים המרכזיים הגדולים יגיבו באיפוק על מחסור ספציפי וימנעו ממהלכים גדולים יחסית כל עוד הביקוש המצרפי אינו עולה במידה ניכרת. בהקשר זה, כאשר מדברים על "מחסור בהיצע" חשוב להבחין הגורמים המביאים לחוסר איזון שבין היצע לבין הביקוש.

מבחינת צעדי המדיניות מוניטרית, חשוב להבחין בין מצב של צמצום ההיצע לבין מצב של היווצרות של ביקוש חזק במיוחד, העולה במידה ניכרת על ההיצע. ניתן לנתח מצבים כאלו על פי ארבעה קבוצות גורמים עיקריים: הרעה ומפגעי חריגים של מזג אוויר שלילי; הגבלת פעילות כלכלית עקב מצב תחלואה ווירוסים; שינויים בהרכב הביקושים הקשורים לתגובה למגבלות הנוגעות לקורונה; ולבסוף בעיות ארוכות טווח של מחסור בכוח אדם עקב בעיות במידת התאמת כישורי עובדים מפוטרים למשרות הפנויות, פרישה מוקדמת במידה חריגה וצמצום תנועת מהגרי עבודה. חלק מהגורמים הללו פעלו בו-זמנית, ואף החריפו זה את זה, וכתוצאה נוצרו מצבים של מחסור באנרגיה, בתוצרת חקלאית, במוליכים למחצה, חומרי בניין, מזון מעובד ועוד.

קשה לומר כמה זמן ימשך כל אחד מהגורמים הנ"ל, אך יש מספר גורמים העלולים להביא להתמשכות הפער שבין היצע לביקוש וביניהם: עוד גלי ווריאנטים ברחבי העולם; הגעת חורף קר במיוחד; המשך המעבר לעבודה בבית והתגברות נתח הקניות באינטרנט; המשך מגבלות נסיעה בעולם ואלו החלים על התיירות הבינלאומית. על מנת להעריך האם פני הדברים הם להחמרה של לחצי המחסור בהיצע או להקלה, יש מגוון של אינדיקטורים שוטפים שיכולים לעזור בכדי להבין לאן פני הדברים ובהם: נתונים על העומס בנמלים והעיכובים שם; עלויות המשלוח הבינלאומי; המגמות ברמות המלאי; היקף הסחר העולמי; סקרי זמני אספקה של הספקים; ומדדים למחסור בעבודה.

מבחינת ההתפתחויות בנתונים הללו, היקף הסחר העולמי התייצב ברמה גבוהה יחסית, וזוהי אינדיקציה חיובית יחסית. עם זאת, אינדיקטורים אחרים שבים ומצביעים על כך שהמחסור בהיצע עדיין מתעצם, ואף אחד מהם לא מצביע על הקלה בינתיים: זמני האספקה ארוכים ולא פחתו; נפח השינוע היבשתי עדיין מוגבל ולא מספיק; מידת עומס היתר בנמלים גבוהה מאוד; עלויות התובלה הימית עדיין גבוהות מאוד; וישנו צבר גדול מאוד של הזמנות למוליכים למחצה שאיננו מסופק. בשורה התחתונה, המחסור באספקה לא נרגע ועל פי רוב האינדיקטורים הוא עדיין מתעצם, זאת תוך כדי השפעה על האינפלציה ויצירת מגבלות צמיחה בעתיד הנראה לעין.

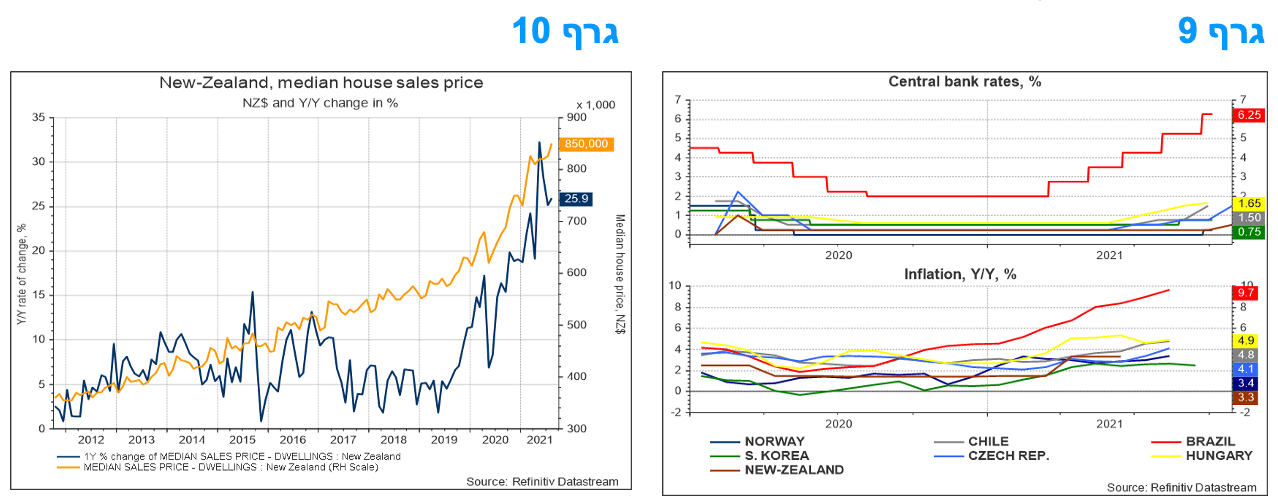

ניו זילנד הצטרפה למדינות מפותחות כדרום קוריאה ונורבגיה שהעלו ריבית בעיקר על רקע התחממות היתר בכלכלה והעלייה במחירי הנדל"ן.

העלייה של 25 נ"ב שיעור המזומנים הרשמי (OCR), – ריבית היעד של ה-RBNZ – מ-0.25% ל-0.50%, הייתה צפויה על ידי השווקים. בכך ניו-זילנד מצטרפת לשורה של מדינות נוספות (גרף 9) המצויות כבר במהלך של העלאות ריבית.

ההחלטה של הבנק המרכזי של ניו זילנד, ה-RBNZ, להתחיל את העלאות הריבית, בזמן שחלקים מהמדינה עדיין בסגר, מדגישה כי ההערכה של הבנק המרכזי הינה שכלכלת זילנד מצויה על סף התחממות יתר. ככל שההגבלות יקלו, צפוי שהבנק המרכזי ימשיך ההעלאות בחודשים הקרובים.

הבנק ציין כי התעסוקה היא סביב הרמה המקסימלית הניתנת לשמירה לאורך זמן ולחצי הקיבולת וצווארי הבקבוק ניכרים במשק, במיוחד בשוק העבודה. בעוד שהמגבלות הנוגעות לקורונה פגעו בתוצר ברביע השלישי, המשק חזר להתאושש במהירות מאז, זאת על רקע כך שחלק מהמגבלות הונמכו. הדו"ח של הבנק המרכזי מצביע על חוסן הן באמון העסקי וזה של הצרכנים.

ניו זילנד נטשה לאחרונה את אסטרטגיית "אפס Covid" שלה ועל רקע זה החלה להפחית את המגבלות השונות. בשלב זה, כ- 80% מהאוכלוסייה הבוגרת קיבלו את החיסון הראשון שלהם ויקבלו מנה שנייה בשבועות הקרובים ושיעורי החיסון הגבוהים יחסית צפויים לאפשר חזרה הדרגתית לנורמליות בחודשים הקרובים.

הבנק המרכזי הדגיש כי חולשת הביקושים איננה הבעיה המשמעותית של כלכל ניו-זילנד והנושא המרכזי העומד על הפרק מבחינת המשק נוגע לפגיעה בכושר הייצור, צווארי בקבוק, ופגיעה בקיבולת המשק. המגבלות בצד כושר הייצור והתפוקה של המשק צפויות להיות גורם הדוחף מעלה את האינפלציה. מגבלות קיבולת אלה, יחד עם עליית עלויות האנרגיה הגבוהות יותר, צפויות להביא לכך שהאינפלציה תעלה עוד אל מעל ל- 4% בטווח הקרוב.

צפוי שה- RBNZ יעלה עוד הריבית, אולי כבר בהחלטת נובמבר 2021, או במהלך השנה הבאה. כמו כן, לנוכח נסיקת מחירי הדירות שם (גרף 10), הבנק המרכזי צפוי להכריז גם על צעדים מאקרו-יציבותיים משמעותיים.

המלצות לפעילות: בנק ישראל מוריד בהדרגה את הכלים המיוחדים בהם השתמש לאורך משבר הקורונה אולם עדין איננו שוקל העלאות ריבית. סביבת האינפלציה בישראל צפויה לנוע בתוך יעד יציבות המחירים בשנה הקרובה דבר שייתן לבנק ישראל דרגות חופש נרחבות יחסית במדיניות המוניטארית שלו.

המציאות הכלכלית בישראל כפי שהשתקפה בהחלטת הריבית של בנק ישראל השבוע הינה חיובית. בנק ישראל גילה אופטימיות בהודעה לגבי הצמיחה, בין היתר, על רקע הירידה בתחלואה בישראל, וכן ציין כי אין חשש מהתפרצות אינפלציונית. במסיבת העיתונאים הנגיד ירון ציין את העלייה בסביבת האינפלציה בישראל אך הדגיש כי היא נמוכה במידה ניכרת מאשר בשאר העולם ונמצאת בתחום היעד. לצד העלייה בסביבת האינפלציה האבטלה בישראל מתייצבת וצפויה להמשיך לרדת אולם צפויה להיוותר ברמה גבוהה מרמתה טרום המשבר. המשך מגמת התחזקות השקל אף היא תורמת לדרגות החופש של בנק ישראל בניהול המדיניות המוניטארית.

על רקע זה נראה כי ריבית בנק ישראל איננה צפויה להשתנות בתקופה הקרובה ובנק ישראל צפוי לסיים את השימוש בכלים המרחיבים עד סוף השנה ולהיכנס לעמדת המתנה בשימוש בכלי הריבית. הלחצים להמשך העלייה בסביבת האינפלציה צפויים להתמתן בהדרגה אל תוך שנת 2022.

הלחץ על החלקים הארוכים של העקומים עלול להמשיך ולבוא מהמשך העלייה ברמת התשואות בעולם.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר -בינוני.

מומלצת השקעה מאוזנת בין שקלים לא צמודים לצמודי מדד.

צמודי המדד מומלצים להשקעה בעיקר בטווח של 1 - 5 שנים.

החשיפה לשקלים הלא צמודים מומלצת בעיקר בטווח של 3 - 5 שנים.

מומלצת אחזקת מזומן ואג"ח בריבית משתנה לטווח בינוני – ארוך חלף השקעה במק"מ ואג"ח שקלי לטווח קצר.

אג"ח חברות

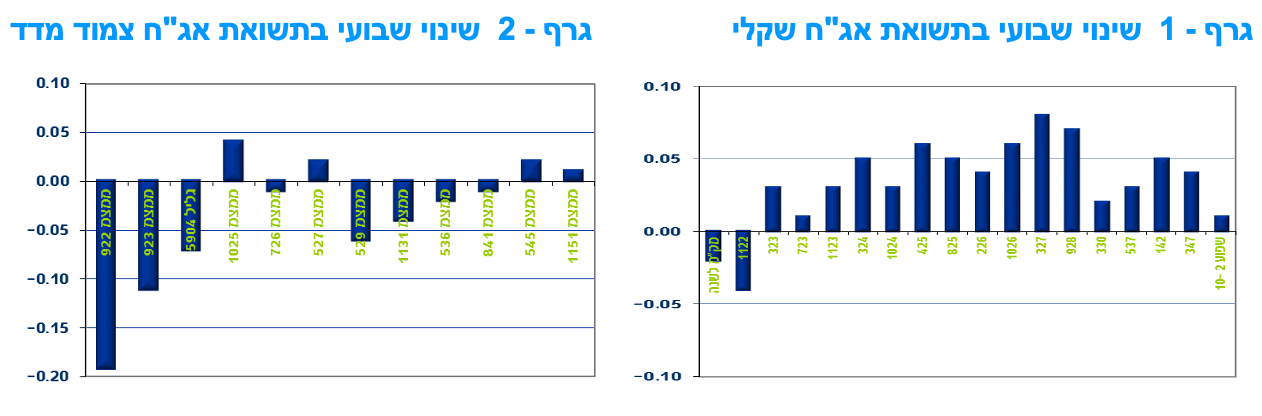

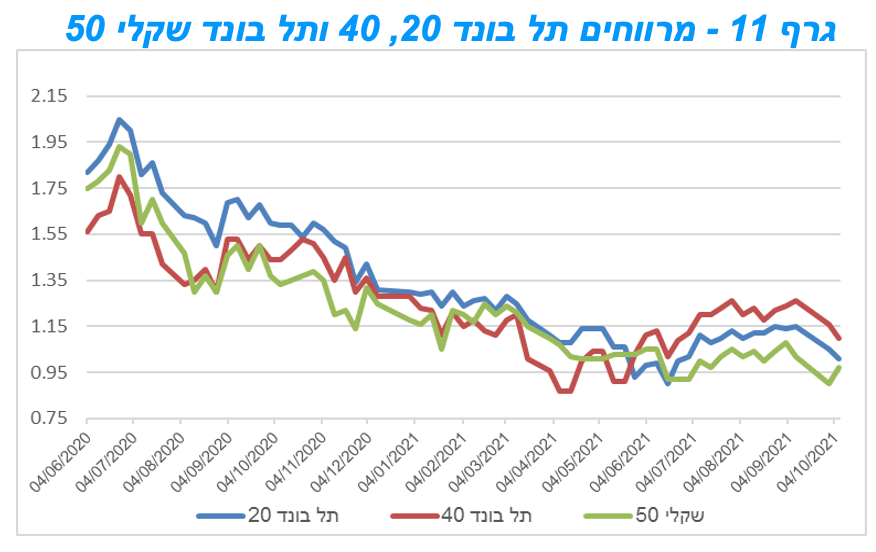

בדומה לאפיק הממשלתי נמשכת המגמה המעורבת גם באפיק הקונצרני. עליות שערים נרשמו בכל המדדים צמודי המדד לעומת ירידות שערים במדדים השקליים הלא צמודים. בהתאמה נרשמה ירידת מרווחים בצמודי המדד ועליית מרווחים בשקלים הלא צמודים.

בדומה למגמת המסחר בשוק האג"ח הממשלתי, המסחר באפיק הקונצרני התאפיין השבוע במגמה מעורבת. המדדים צמודי המדד נסחרו בעליות שערים לעומת מגמה של ירידות שערים במדדים השקליים הלא צמודים. הדיפרנציאציה בביצועים בין המדדים צמודי המדד לאלו הלא צמודים מתעצמת כאשר מדד התל בונד 60 צמוד המדד רשם עלייה של 6.8% מראשית השנה לעומת עלייה של 0.8% בלבד במדד התל בונד שקלי 50. הביצועים העודפים של צמודי המדד נרשמים למרות שבאפיק הקונצרני, בניגוד לאפיק הממשלתי, מרבית הגיוסים הינם צמודי מדד (יותר מ 56%).

כפי שעלה מהודעת הריבית של בנק ישראל בסך הכול מצב הכלכלה המקומית הינו טוב יחסית. זה כאמור בא לידי ביטוי בעדכון כלפי מעלה בנתוני הצמיחה על ידי הלמ"ס ועדכון של תחזית המחקר ב"י כולל אמירה של הנגיד על פוטנציאל צמיחה גבוה יותר של המשק על רקע עדכון שערכה הלמ"ס בנתוני הצמיחה ההיסטוריים. סביבה זו לצד חוסר האלטרנטיבה באפיק הממשלתי ממשיך להוות סביבה די תומכת להשקעה באפיק הקונצרני אך עם זאת יש לזכור כי השקעה בעת הנוכחית הינה השקעה ברמת מרווחים די נמוכה הקרובה לרמת השפל.

המלצות לפעילות באפיק הקונצרני:

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת חשיפה בעיקר לסדרות צמודות מדד כחלופה להשקעה בצמודי מדד ממשלתיים.

אנו ממליצים להיחשף לחברות בדרוג בינוני – גבוה.

דודי רזניק וגיל בפמן, קרדיט: אורן דאי

דודי רזניק וגיל בפמן, קרדיט: אורן דאי