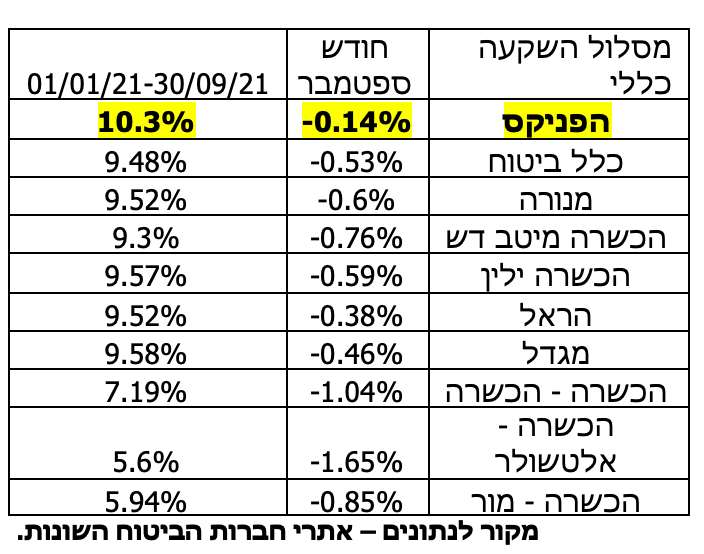

שלושה רבעונים של שנת 2021 מאחורינו, הזדמנות מצוינת לבחון את הפערים בין חברות הביטוח השונות – מסלול השקעה "כללי":

ניתן לראות כי "הפניקס" שהובילה את הטבלה בשנת 2020 ממשיכות להוביל את ביצועי הפוליסות גם ב-3 הרבעונים הראשונים של 2021.

מצטרפת\חוזרת לעניינים "הכשרה -ילין" ו"מגדל" אשר נמצאות כמעט בצוותא במקום ה-2 מתחילת השנה.

בחודש ספטמבר ירד מדד s&p500 (מדד 500 החברות המובילות והגדולות בארה"ב) בכמעט 4% ומשך את הקופות מטה בעוד בכלל המדדים המובילים בישראל עבדו בצורה הרבה יותר טובה מאשר חו"ל.

ניתן לראות שחברות הביטוח אשר חשופות יותר לשוק הישראלי הצליחו לרדת פחות ולשמור על החסכונות של הלקוחות שלהם.

בהקשר פוליסות החסכון – חשוב לומר, המוצר מנהל היום למעלה מ- 120 מיליארד ₪ בכלל חברות הביטוח, כאשר היקף הנכסים גדל משמעותית באמצעות גיוסי סוכני הביטוח בעיקר.

יתרונות המוצר:

האפשרות לצפות בביצועי התוכניות השונות ולהשוות ביניהם ברמה חודשית ושנתית – שקיפות גבוהה מאוד.

אפשרויות המינוף – לקיחת הלוואה על חשבון הכספים בפוליסה בריביות שנעות סביב 1.1 – 2.1% בלבד לשנה.

דחיית מיסוי רווח הון בעת שינוי מסלול השקעה.

פיזור נכסים – כ-5 – 35% מהכספים במסלול ההשקעה ה"כללי" (תלוי חברת ביטוח והחלטת ועדת השקעות של כל חברה) בכלל לא מנוהלים בבורסה וחשופים לנכסים בלתי סחירים (כביש 6, מאגרי גז, חברת החשמל ועוד).

מאפשרים למבוטחים ליהנות ממוצר מעולה שפרח בשנים האחרונות עם תשואות מעולות.

דן גרינברג הינו מתכנן פיננסי ופנסיוני המתמחה בקופות גמל, גמל 190, קרנות השתלמות ופתרונות חסכון מגוונים לכספים נזילים, בעל רישיון פנסיוני וכן BA בכלכלה וניהול עם למעלה מ-11 שנות ניסיון. אין באמור לראות המלצה להשקעה בחברה כזו או אחרת.

לכתבה נוספת שפורסמה החודש בנושא:

דן גרינברג, צלם: יריב עראמי

דן גרינברג, צלם: יריב עראמי