הגידול העצום בחוב הממשלתי בקרב מדינות רבות, בעיקר עקב משבר הקורונה, הגביר את החשיבות לבחינת עלות החוב הממשלתי, המשתקפת בתשואה לפדיון של אגרות חוב שמונפקות על־ידי מדינות לטווחים ארוכים. בעבודה זו נבחנים מכלול הגורמים שמשפיעים על התשואות הממשלתיות הארוכות במדינות ה-OECD על־פני זמן.

הממצאים מראים שהריבית הטבעית , הנשענת בין היתר על היחס בין גודל האוכלוסייה בגילאי פרישה לגודל האוכלוסייה בגילאי העבודה, ירדה באופן מובהק ושהיא מהווה גורם חוצה־מדינות.

כמו כן, החוקרים מצאו שהאינפלציה הנמוכה והמדיניות המוניטרית המרחיבה והלא־קונבנציונלית, מהווים את הגורמים המחזוריים העיקריים שמשפיעים בשנים האחרונות על הריביות הארוכות בקרב המדינות במדגם. השונות בהתפתחותם של גורמי סיכון פיסקלים – יחס חוב-תוצר ויחס מסים-תוצר – בקרב המדינות מהווה את הסיבה העיקרית לשינויים היחסיים בין המדינות.

החוקרים בחנו גם את השפעת דירוגי האשראי על התשואות מעבר להשפעה של כלל הגורמים הכלכליים והפיננסים. החוקרים מוצאים ששינויים לרעה בדירוג משפיעים לשלילה על התשואות, בעיקר אם שינויי הדירוג כוללים חציה של סף דירוג ההשקעה המקובל בעולם.

ממצאים אלה מעידים על קיומו של "אפקט ההסמכה" (Certification Effect): הישענות של המערכת הפיננסית והרגולציה עליה על הדירוגים של סוכנויות דירוג האשראי. כתוצאה מכך, הורדות דירוג משפיעות לרעה על עלות החוב שמגייסות המדינות, מעבר למכלול הגורמים הכלכליים שמשפיעים על עלות החוב.

הגידול העצום בחוב הממשלתי בקרב מדינות רבות, בעיקר עקב משבר הקורונה, הגביר את החשיבות לבחינת עלות החוב הממשלתי. עלות זו משתקפת בתשואה לפדיון של אגרות חוב שמונפקות על־ידי מדינות לטווחים ארוכים. תשואה לפדיון זו, שמשקפת את הערכות המשקיעים שמבוססות על כלל הגורמים הכלכליים והפיננסים, ירדה בעשור האחרון באופן משמעותי לשיעורים נמוכים במיוחד, למרות הגידול העצום של החוב ביחס לתוצר ברוב מדינות ה-OECD. התפתחויות אלה, שלכאורה סותרות זו את זו, הניעו ביתר שאת את הדיון הציבורי והמחקרי לגבי תמחור עלות החוב, את טיב דירוגי האשראי ואת אמידת גורמי הסיכון שגלומים בתשואות הממשלתיות הארוכות בפרט.

בעבודה זו מנתחים חוקרי חטיבת המחקר, ד"ר רועי שטיין וד"ר נועם מיכלסון, את התשואות הממשלתיות הארוכות במדינות ה-OECD על־פני זמן ואומדים את מכלול הגורמים שמשפיעים על תשואות אלה ובכלל זה משתנים דמוגרפים, כלכליים ופיננסים. החידוש של עבודה זו ותרומתה לספרות, טמון באמידת מודל שלם ומקיף המאפשר הבחנה בין הגורמים הכלכליים השונים שמשפיעים על התשואה. הבחנה זו בין הגורמים הכלכליים השונים נחלקו לשלוש קבוצות: גורמים מבניים, שמכתיבים את הריבית הטבעית; גורמים מחזוריים שמכתיבים שינויים ביחס לריבית הטבעית בהתאם למחזור העסקי וסביבת האינפלציה; וכן גורמי סיכון פיסקלים, שמכתיבים את פרמיית הסיכון עבור ההסתברות שהמדינות לא תוכלנה לשרת את חובן. על־בסיס מודל זה בוחנים החוקרים אם יש בדירוגי האשראי של מדינות מידע נוסף שנלקח בחשבון על־ידי ציבור המשקיעים.

הממצאים מראים שהריבית הטבעית ירדה באופן מובהק ושהיא מהווה גורם חוצה־מדינות, שעקב השינויים הדמוגרפים, הגלומים ביחס בין גודל האוכלוסייה בגילי פרישה לגודל האוכלוסייה בגילי העבודה העיקריים, השפיע רבות על הריביות הארוכות. החוקרים מצאו עוד שהאינפלציה הנמוכה והמדיניות המוניטרית המרחיבה והלא־קונבנציונלית, מהווים את הגורמים המחזוריים העיקריים שמשפיעים בשנים האחרונות על הריביות הארוכות בקרב המדינות במדגם. לעומתם, השונות בהתפתחותם של גורמי סיכון פיסקלים בקרב המדינות מהווה את הסיבה העיקרית לשינויים היחסיים בין המדינות.

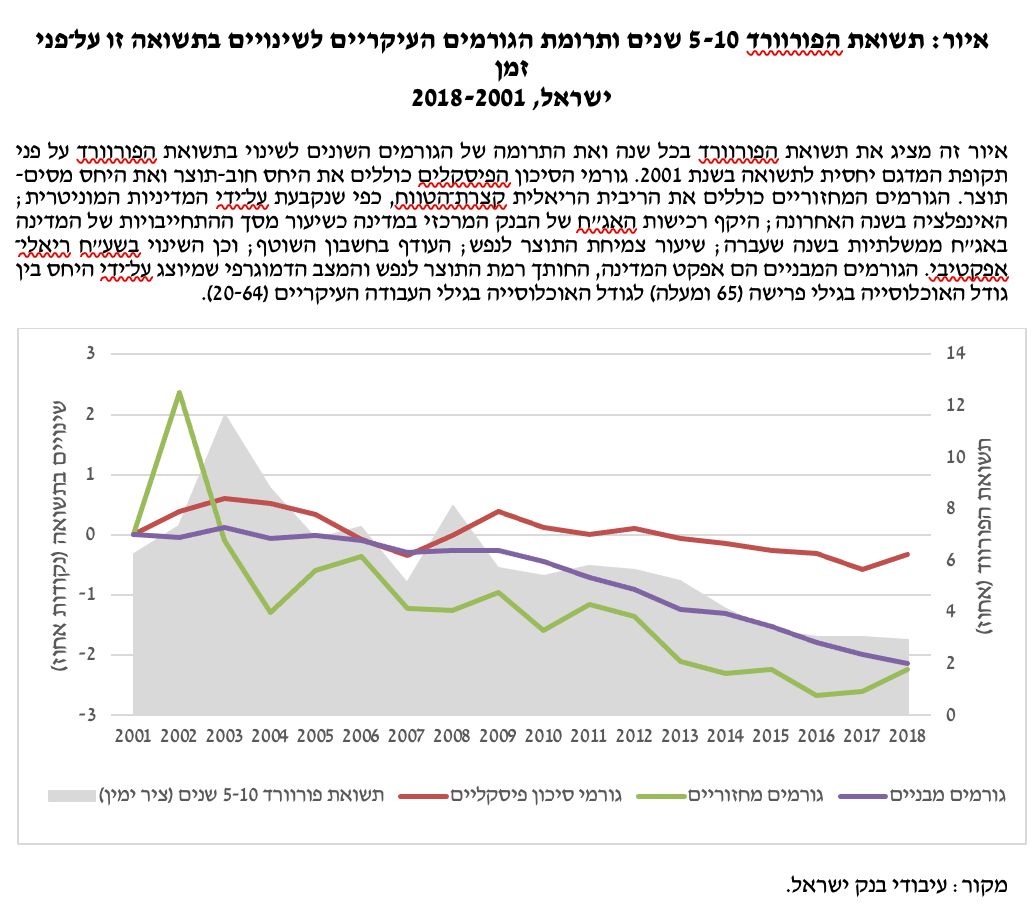

ניתן לראות באיור המוצג בהמשך את הירידה בתשואה הארוכה שהתרחשה בישראל לאורך מרבית תקופת המדגם, והיא מוסברת בעיקר על־ידי הגורמים המבניים והמחזוריים ולא הושפעה רבות מגורמי הסיכון הפיסקלים. הגורמים המבניים פעלו לכל אורך תקופת המדגם והתרומה השלילית על התשואות הארוכות הגיעה ל-2.1 נקודות האחוז.

מבין הגורמים המחזוריים בישראל ניתן לציין את בולטות ההשפעה של המדיניות המוניטרית וסביבת האינפלציה, שהפחיתו יחדיו את התשואה הארוכה בשיעור משמעותי. נציין שהמדיניות המוניטרית הפחיתה את התשואה הארוכה בעיקר בשנים שלאחר המשבר הפיננסי ובשנים 2015 ו-2016 שלטה ההשפעה מצד האינפלציה השלילית. בשנת 2018 התגברה האינפלציה במקצת והעלתה במעט את התשואה, אך המדיניות המוניטרית קיזזה השפעה זו. גם לרכישות האג"ח על־ידי הבנק המרכזי הייתה בשנת 2008 השפעה מובהקת והן תרמו להפחתה של כ-35 נקודות בסיס בתשואה הארוכה באותה שנה. העלייה בחשבון השוטף גרמה לעלייה מסוימת בתשואות הארוכות ובכך קיזזה חלק מההשפעה של המדיניות המוניטרית ושל סביבת האינפלציה. לעומת החשבון השוטף, ההשפעה של השינויים בשער החליפין הריאלי אמנם מובהקת, אבל התרומות לתשואה הן זניחות, למרות הייסוף המתמשך במהלך תקופה המדגם.

סך התרומה של גורמי הסיכון הפיסקלים, שכוללים את יחס החוב-תוצר ויחס המסים־תוצר יחדיו, לא השתנו על־פני זמן באופן משמעותי וזה עקב קיזוז של ההשפעות מנוגדות שמתקבלות מגורמים אלה. יחס החוב-תוצר ירד מחד לאורך תקופת המדגם, אך מאידך ירד יחס המסים־תוצר בשנים 2008, 2009 ו-2018, בשל הפחתות במסים הישירים .

החוקרים בחנו גם את השפעת דירוגי האשראי על התשואות מעבר להשפעה של כלל הגורמים הכלכליים והפיננסים. בחינה כזו מטרתה להסביר אם ועד כמה משפיעים דירוגי האשראי על התשואות שנדרשות על־ידי המשקיעים. החוקרים מוצאים ששינויים לרעה בדירוג משפיעים לשלילה על התשואות, בעוד לדירוג עצמו או לשינויים בתחזיות אין השפעה מעבר לגורמים הכלכליים. כמו כן, הם מוצאים ששינויי דירוג שכוללים חציה של סף דירוג ההשקעה המקובל בעולם משפיעים גם הם על התשואות. ממצאים אלה מעידים על קיומו של "אפקט ההסמכה" (Certification Effect): הישענות של המערכת הפיננסית והרגולציה עליה על הדירוגים של סוכניות דירוג האשראי. כתוצאה מכך, הורדות דירוג משפיעות לרעה על עלות החוב שמגייסות המדינות, מעבר למכלול הגורמים הכלכליים שמשפיעים על עלות החוב.

אימיג` dreamstime

אימיג` dreamstime