כל כמה זמן, אנו חוזרים לבחון את הקרנות שבהן יש הכי הרבה חופש פעולה בידי מנהלי ההשקעות של הקרן. אלו, כמובן, הקרנות הגמישות. מדוע עושים זאת? כי אין כמו הקרנות הגמישות על מנת לתת קנה מידה נכון של יכולות הגופים המנהלים. אבל, גם של יחס המשקיעים כלפי הגופים המנהלים. את היחס הזה ניתן למדוד, בעיקר, על ידי הגיוסים. במיוחד של התקופה האחרונה (למשל, בשנה האחרונה).

הפעם, אנו נתקוף את הנושא קצת אחרת. לא מנקודת המבט של "מי עשתה הכי טוב בטווח של ..." אלא יותר על פי הדירוג של כמות ההון תחת ניהול. כאמור, גודל הקרנות מייצג משהו מעניין וחשוב: אמונת הלקוחות ביכולות הגופים לתת תשואה, ולהתמיד בהישגים לאורך זמן. אגב, יש כאן גם סמן של מי שנהנה מ"שם טוב" בתעשייה. אתם תראו בהמשך שארבעת הקרנות הגמישות שאנו נציג בפניכם אכן מנוהלות על ידי גופים בעלי שם, והמוכרים כטובים בהחלט.

לפני שניכנס לפרטי הקרנות עצמן, כמה מילים על המהות של הענף: יש החושבים שניהול קרן גמישה מצטמצם בחשיפה סלקטיבית מול שוקי המניות בעיקר. מעין אחוז צף של סיכון מנייתי בתיק. מדוע? כי מוכרים לנו הענפים הרבים העושים זאת בצורה קשיחה: 05-95, 10-90, 20-80, 30-70 וכו... ברור שאין זה כך. ביכולות של מנהלי הכספים כאן לגוון עד דק את תיקיהם במוצרים המיצגים קטגוריות, גיאוגרפיה, מינוף על ידי נגזרים, אג"ח קונצרני מדורג טוב או פחות טוב, אג"ח מדינה (בארץ ובעולם) וגם אוסף של כלים "דמויי מזומנים".

במיוחד אציין את יכולת המנהל לנווט את מידת הסיכון, בכל רגע נתון, על מנת לחסוך מלקוחותיו ירידות גדולות מדי בזמנים שליליים, וליהנות מרוב העליות בזמני טובים. אוסף ההחלטות מגיע עם דמי ניהול גבוהים יחסית אבל נראה שדווקא ארבעת הקרנות שלפנינו מאוד "רגועות" בתחום הזה. בקיצור: לפניכם השוואת 4 הקרנות הגמישות הגדולות, כאשר תנאי נוסף הוא שלא יהיו שתי קרנות, או יותר, מאותו ספק. כלל אחרון זה הוריד קרן גמישה שנייה של בית ההשקעות של מור, אחרי שהגדולה מכולן הייתה כבר מאותו בית השקעות מצוין זה.

פרטי הקרנות

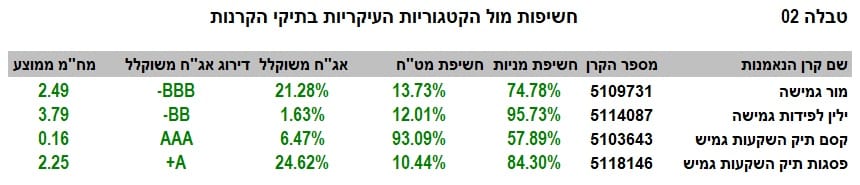

כרגיל, נתחיל בתיאור הקרנות על ידי החלוקה הברורה של שלושת האספקטים המעניינים ביותר את המשקיעים: פרטי האדמיניסטרציה והסיכון, החשיפות לקטגוריות הנכסים השונות, והביצועים. ונתחיל בטבלה-1, המראה לנו את הנתונים הבסיסיים של הקרנות (נתונים מעודכנים ל-31-08-2021):

כפי שאתם יכולים לראות, טבלה זו, כמו כל דומיה, ממוינת על פי גודל הקרן. בראש כולן, קרן מבית מור, עם כמעט מיליארד שקל (822 מיליונים), ואחריה ירידה דרמטי לכיוון החצי מזה, בקרן מבית ילין לפידות (448 מיליונים). אחריה נמצאות הקרנות של קסם (394 מיליונים) ופסגות עם 369 מיליונים. כאמור, קיימת גם קרן נוספת של מור ("מור השקעות") עם כ-407 מיליוני שקלים שעליה לא נדון עליה בכתבה זו.

כפי שכבר ציינתי, העלויות כאן לא גבוהות מאוד, ונמצאות די באמצע התחום, עם מספרים כמו 1.88% לשנה (מור), 1.91% (ילין), 2% (קסם) ו-1.77% בלבד אצל פסגות. וכנקודת ייחוס אומר שהקרן היקרה בענף עולה 2.43% לשנה. כל הקרנות וותיקות מספיק על מנת לבחון את ההיסטוריה שלהן. הצעירה ביותר הינה הקרן של קסם, עם תאריך הקמה ב-09-2016, והוותיקה ביותר היא הקרן של מור, עם הקמה בסיום שנת 2007. בסה"כ, זה מאפשר לנו להשוות את כולן בטווחים הארוכים והקצרים כאוות נפשנו.

יש לציין שכול הקרנות לא שינו מדיניות השקעה מאז הקמתם. דבר המעיד, לרוב, על שביעות רצון מצד הנהלת החברות והלקוחות. וכאן אנו נכנסים לפרמטר המעניין ביותר בטבלה-1 והוא סטיית התקן. כידוע, זו מציינת מידת התנודתיות של הקרנות, וכאשר יש הבדל משמעותי, אנו מקבלים זאת כאלמנט המעיד על אהבת הסיכון של מי שמחליט.

ובכן, במור ישנה סטייה נמוכה יחסית של 0.77% לשנה, ואחריה פסגות עם 0.9%. ילין לא כל כך רחוקה עם 1.10% אבל בכל זאת נמצאת עם 0.33% יותר ממור (עלייה של כ-50% ממנה). לבסוף, הקרן עם הכי הרבה תנודתיות היא זו של קסם. נראה בהשמך שיש בהחלט סממנים לכך בביצועים. מכאן נעבור לטבלה-2, שבה אנו רואים את החשיפות של הקרנות לסוגים השונים של הנכסים הפיננסיים.

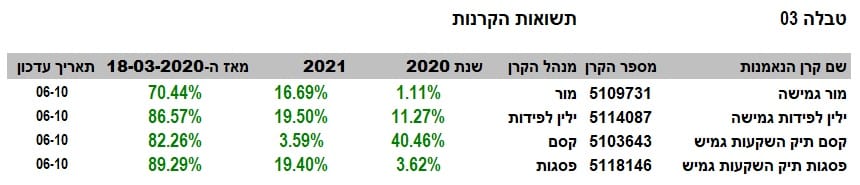

הטבלה הזו מלמדת המון על ההבדלים שבין הקרנות הגמישות הגדולות: ראשית, מור היא המאוזנת ביותר עם כ-75% מניות ו-21% אג"ח כאשר הנטייה לחו"ל נעה סביב ה-14%. משהו די סולידי חוץ מהדירוג של האג"ח הנמצא די נמוך עם

BBB-. בילין, הולכים חזק על המניות: כ-96% עם 1.63% בלבד של אג"ח, כאשר המבט לחו"ל (או חשיפת מט"ח מקומית) נמצאת עם כ-12% בלבד. בקיצור: ניהול תיק מנייתי ברובו מקומי.

בקסם, משהו אחר לחלוטין: סה"כ מעט מניות (שילוב של תיק מנייתי בחו"ל (70%) ושורט על מדד הנסדק) עם חשיפה כוללת של 58% בלבד, וחלק משמעותי מהחלק האג"חי נמצא על ידי קנייה של אג"ח ממשלתי אמריקאי (12.37%) המעלה את הדירוג ל-

AAA (!). בקיצור: בקסם רואים בחו"ל את הזירה העיקרית עם חשיפת מט"ח של 93.09%. לבסוף, פסגות, עם תיק דומה לאיזון שראינו במור, אבל קצת יותר נוטה למניות בכלל, ומקומיות בפרט (84%, 10% מט"ח, 25% אג"ח).

בסה"כ, קיבלנו כאן מנעד רחב של דרך מחשבה לנהל תיקי השקעות. ואיך כל זה נראה בביצועים? על פי כמה חתכים פשוטים? הנה טבלה-3 לעניין זה:

כפי שראינו את החשיפות המעניינות, כך אנו מקבלים כאן ביצועים שונים בהחלט: ב-2020, שנת הקורונה, קסם הצליחה לעשות כ-40.46% מול מדרג יורד של ילין עם 11.27%, פסגות עם 3.62% ומור עם 1.11% בלבד (!). אבל, שימו לב שחלק מביצועי היתר של קסם ב-2020 היו קצת על חשבונה של 2021 עד עכשיו. מהמקום הראשון של 2020 היא הפכה להיות האחרונה עם 3.59% בלבד השנה, כאשר ילין ו-פסגות מצליחות לגרד את ה-20% ומור עומדת בכבוד עם כ-17%.

תאמרו מיד: אולי החלוקה הקלנדארית פשוט אקראית מדי? ונותנת תמונה מעוותת? ייתכן. לכן, אני מודד גם את מה שקרה מסיום ירידות הקורונה: זאת אומרת מה-18-03-2020. מאותו תאריך, אנו רואים שההפרשים לא כאלו משמעותיים באמת. יחסית לקנה המידה של הזמן שעבר. בראש הקרנות, על פי טווח זה, נמצא את פסגות עם 89.29%, אחריה ילין עם 86.57%, ואת קסם עם 82.26%. כאמור הבדלים די קטנים. מור, קצת אחורה, עם 70.44% בלבד אבל זה המקום להזכיר את סטיית התקן הנמוכה שלה, האומרת שבמור מעריכים יציבות על חשבון קצת אחוזים. דבר שהמשקיעים הישראלים דווקא אוהבים ומביעים בכך שמור עדיין הקרן הגדולה.

ביצועי הקרנות

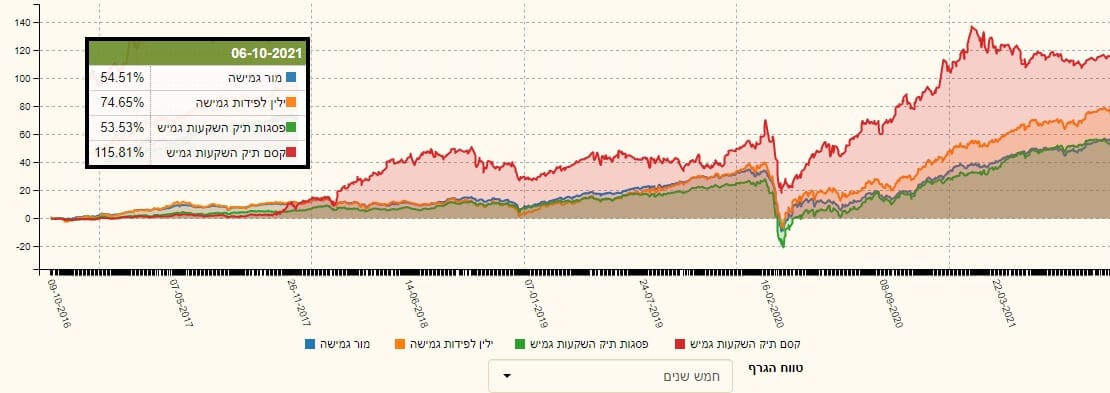

ועכשיו הגענו לנקודה שבה אנו בוחנים ויזואלית יותר את היחס בין הקרנות. נתחיל במבט על פי טווחים כאשר נסתכל על הטווח הארוך תחילה על ידי גרף של 5 שנים, בגרף-1:

במקרה הזה אין עוררין על התוצאה: קסם מובילה בצורה דרמטית עם 115.81% כאשר ילין נמצאת במקום השני עם 74.65% והשתיים האחרות נעות סביב ה-54%. קפיצת המדרגה בקסם קרתה באמצע 2018 ומאז היא פשוט לא הסתכלה אחורה. ואיך זה נראה בשלוש השנים האחרונות? גרף-2 יאמר לנו זאת בבירור:

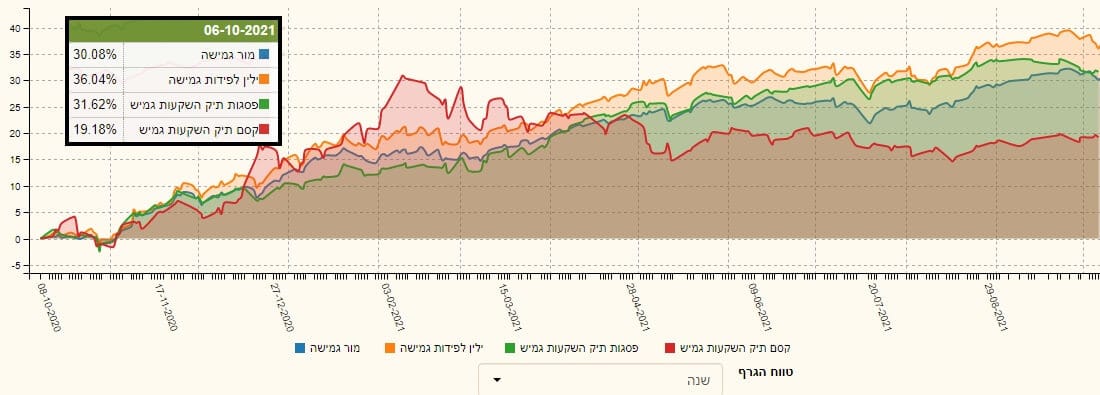

המבט הזה ממש מעניין בהשוואה לגרף-1. כאן, קסם מפגרת מאחורי כל הקרנות האחרות, לפני ירידות הקורונה אבל התקומה בה, מאז שיא הירידות ועד 02-2021, הייתה מדהימה ומובילה ביחס לאחרות. מאז תחילת 2021, אותה קרן של קסם נכנסה למעין תרדמת, אשר מאפשרת לקרנות האחרות להתקרב אליה (פסגות ומור) או ממש להתגבר עליה (ילין לפידות). וכאשר עושים עוד יותר זום, לכיוון טווח השנה אחורה, מקבלים את גרף-3 המספר לנו את אותו סיפור ממש: דהירה של קסם עד 02-2021. אבל, עם דעיכה איטית מאז. וכך, היא נותנת לאחרות להתגבר עליה בצורה די דרמטית.

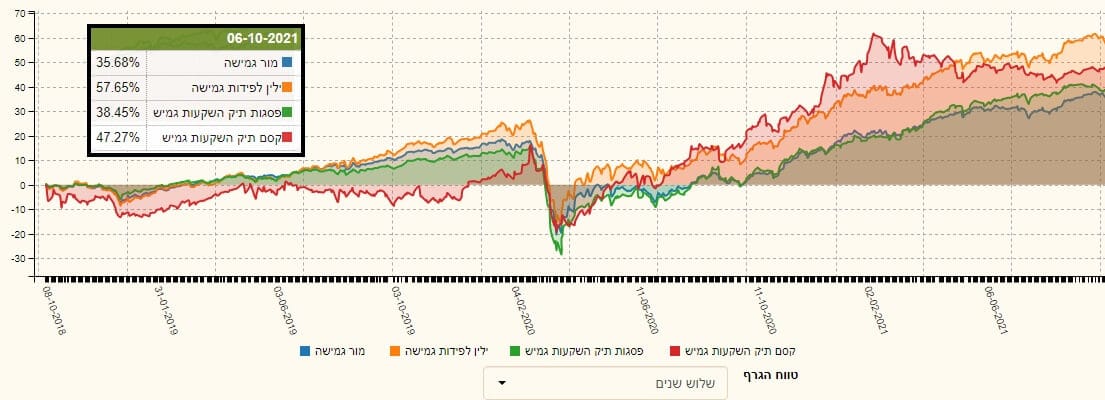

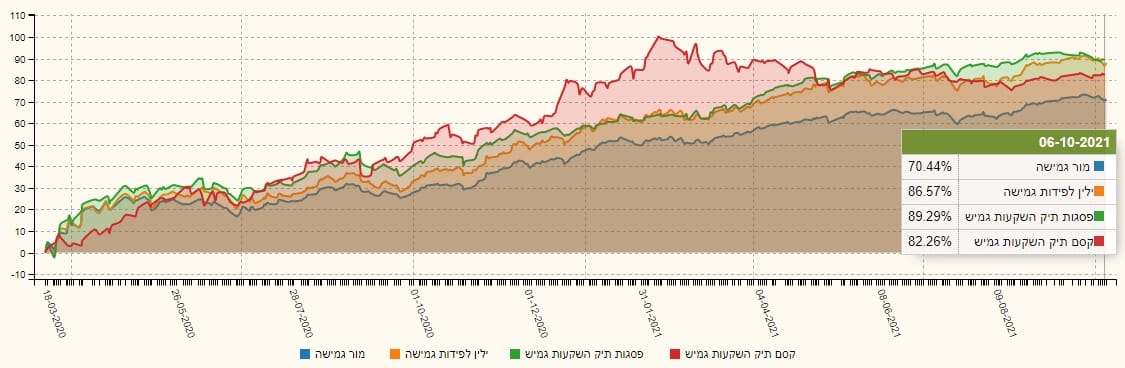

לדעתי, התצוגה על פי שנים די אקראית. לכן, עדיף לנו לבחון את ביצועי הקרנות על בסיס טווח לוגי יותר. מנקודה חשובה בשוק הכללי. ואין כמו תחתית הקורונה (18-03-2020) כנקודה חשובה כזו. לכן, הנה גרף-4 המראה מה עשו הקרנות מאז אותה תחתית:

ומה אומר לנו גרף-4? משהו די דומה למה שראינו בגרף של 3 השנים וגם בזה של שנה אחורה: הקרן של קסם התחילה מאוד חזק אבל נאלמה דום בדשדוש מעיק מאז 02-2021. האחרות עלו בהדרגה יפה, והצליחו להיות טובות ממנה בצורה משמעותית. המיקום הנוכחי אומר: פסגות (89.29%), ילין לפידות (86.57%), קסם (82.26%), ואז מור עם 70.44%.

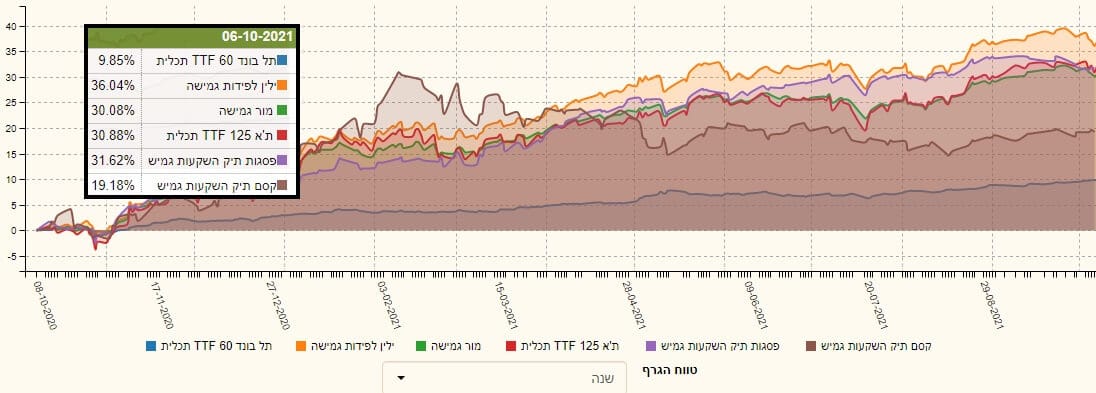

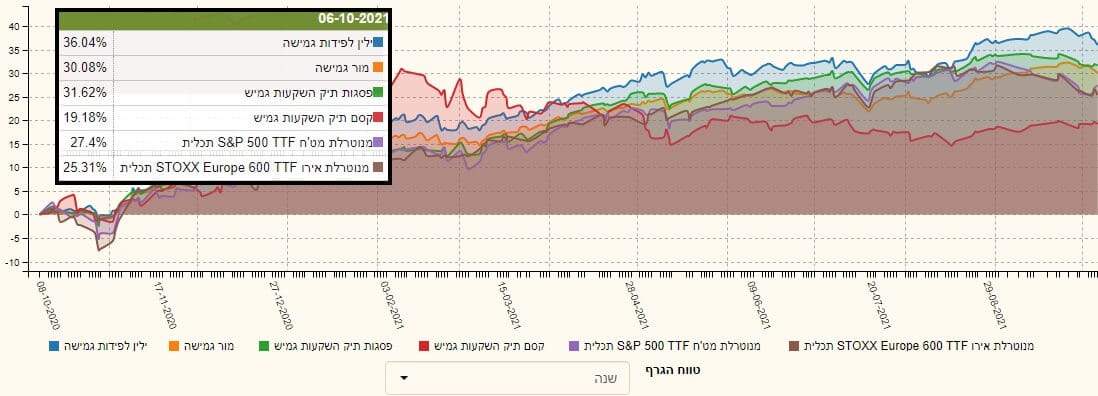

הכול טוב ויפה אבל איך הקרנות האלו עשו ביחס לנכסי הייחוס שלהן: האג"ח, והמניות. בארץ ובחו"ל. גרף-5 משווה אותן מול נכסי ישראל. (אגב, כל ההשוואות החזותיות ייעשו מעכשיו בטווח של שנה אחורה בלבד.)

ומה שאנו רואים די פשוט: כל הקרנות הרבה יותר מניבות מאשר מדד האג"ח הקונצרני העיקרי: תל-בונד-60. זה הניב רק 9.85%. אבל שוק המניות, המיוצג כאן על ידי מדד תל-אביב 125 נותן

Fight רציני למדי עם תשואה של 30.88%. וכך, ילין (המובילה), ופסגות, מצליחות לתת משהו טוב יותר מהשוק המנייתי אבל מור וקסם לא כל כך. למרות שמור עם 30.08% קרובה מאוד מאוד לזה. בגרף-6 אנו רואים השוואה מול חלוקה נוספת של שוק המניות שלנו.

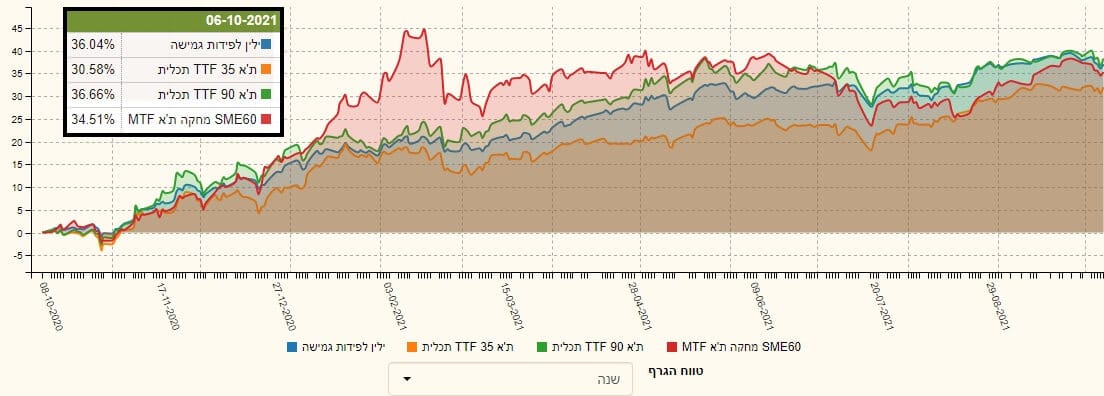

שלושת המדדים שהקרנות מתמודדות איתן הם: מדד ת"א 35 (מחקה מתכלית), מדד ת"א 90 (מחקה מתכלית) ומדד

SME60 (מחקה ממגדל). או, ליתר הבנה: מדד המניות הכבדות והעיקריות בכלכלה הישראלית, מדד המניות הבינוניות, ומדד המניות הקטנות. ומה הקרנות עשו מול כל אלו? לא הייתה בעיה עבורן להתגבר על מדד המניות הכבדות, ת"א 35.

אגב, במקום להביא את כל הקרנות הבאתי כאן רק את המנצחת, בשנה אחרונה, והיא ילין לפידות.

כמובילה של הקרנות היא מצליחה לסיים את התקופה המוצגת כמעט בראש הרשימה, כאשר ההפרש מול ת"א 90 הוא של 0.62% בלבד ממנו (!). הישג גדול בהחלט. המניות הכבדות נשרכות אחורה. זאת, כאשר מדד הקטנות משתחל פנימה באמצע. וכהשוואה אחרונה אני מצג את הקרנות מול נכסי הייחוס בחו"ל: שוק מניות עיקרי בארה"ב (

S&P500) ובאירופה (

STOXX Europe 600) (בשני המקרים על ידי מחקה של תכלית) בגרף-7.

ג

בסופו של דבר, ילין, מור, ופסגות הצליחו לסגור את הפער מול שני המדדים, ולהיות לפניהם כאשר הם מניבים רק 27.4% ו-25.31% בהתאמה. אבל, קסם הנחלשת, מסיימת תחתם עם 19.18% בלבד.

גיוסים ופדיונות וסיכום קצר

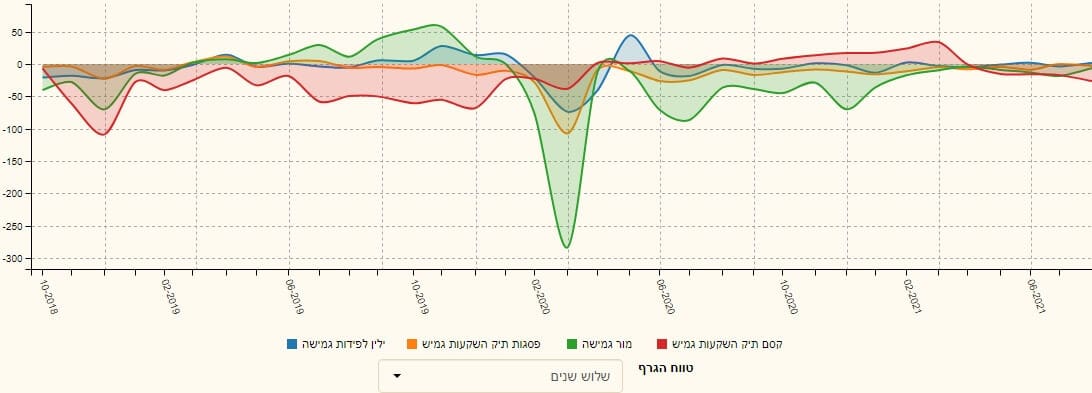

גרף-8 נותן לנו תמונה מעניינת של התייחסות ציבור המשקיעים כלפי הקרנות הגמישות שאנו מנתחים כאן.

למעשה, ניתן לראות משהו די מדהים כאן: שימו לב שבקרן של קסם ישנם פדיונות עד מרץ 2021. ומאז, גיוסים או יציאה קלה. זוכרים את גרף הביצועים של קסם? הוא היה ממש הפוך להגיון המובע כאן! פדיונות כשאר הקרן עולה פלאים, וכאשר היא מתחילה לדשדש ולסגת, דווקא גיוסים...(??). לעומת זאת, במור, ישנה עקומה יפה של מה שהגיוני שיקרה: גיוסים לפני הקורונה, קריסה, וחזרה איטית למצב של יציבות עד ימים אלו. בפסגות וילין הכמויות די זניחות ולכן אינן מביעות משהו דרמטי לכאן או לכאן.

לסיכום קצר נאמר כך: 4 הקרנות הגמישות הגדולות ביותר שנבחרו מציגות ביצועים שונים, אפיונים שונים של סיכון וקטגוריות נכסים, ועקב כך, תנודתיות שונה. הגיוסים בהן אינם תוצאה של עלות גבוהה מדי אלא משיקולים של משקיעים. זאת, כאשר מה שאנו רואים בקסם קצת מוזר ומעניין בו זמנית. ילין לפידות, כמנצחת של תקופה של שנה אחורה, גם מצליחה להגיע לביצועי המדד הטוב של הבורסה שלנו: כ-36%. בסה"כ יש כאן קרנות גמישות עבור כל סוגי המשקיעים: מור עם שקט נפשי על חשבון קצת ביצועים, ילין עם קצת אגרסיביות, קסם עם משהו שעוד צריך להסביר, ופסגות טובה אבל לא מאיימת בחריגות כלשהי. המון הצלחה לכולם.

Image: Dreamstime.com

Image: Dreamstime.com

/ קרדיט: אילוסטרציה – AI")