עיקרים

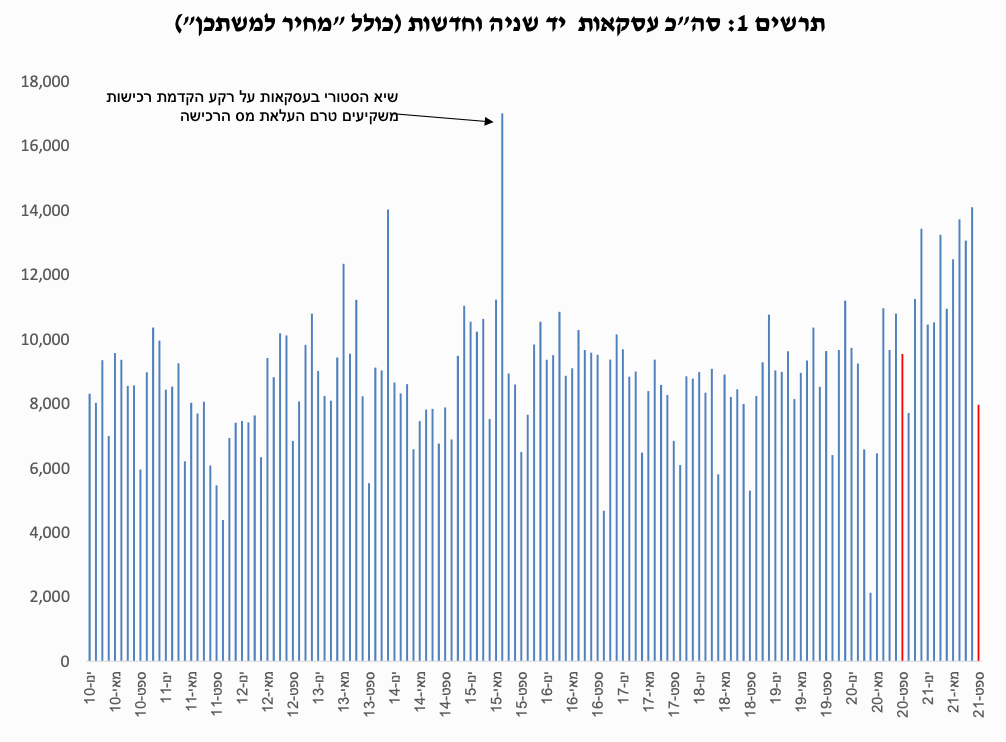

בחודש ספטמבר נרכשו כ-8 אלף דירות, כמות נמוכה משמעותית מזו שאפיינה את שוק הנדל"ן בחודשים הקודמים, זאת בשל חגי תשרי שהתרכזו השנה בחודש ספטמבר. בהשוואה לספטמבר אשתקד זוהי ירידה של 17%, כאשר מספר ימי העבודה בחודש ספטמבר השנה היה נמוך כמעט כפליים משיעור זה (32%) בהשוואה לספטמבר אשתקד.

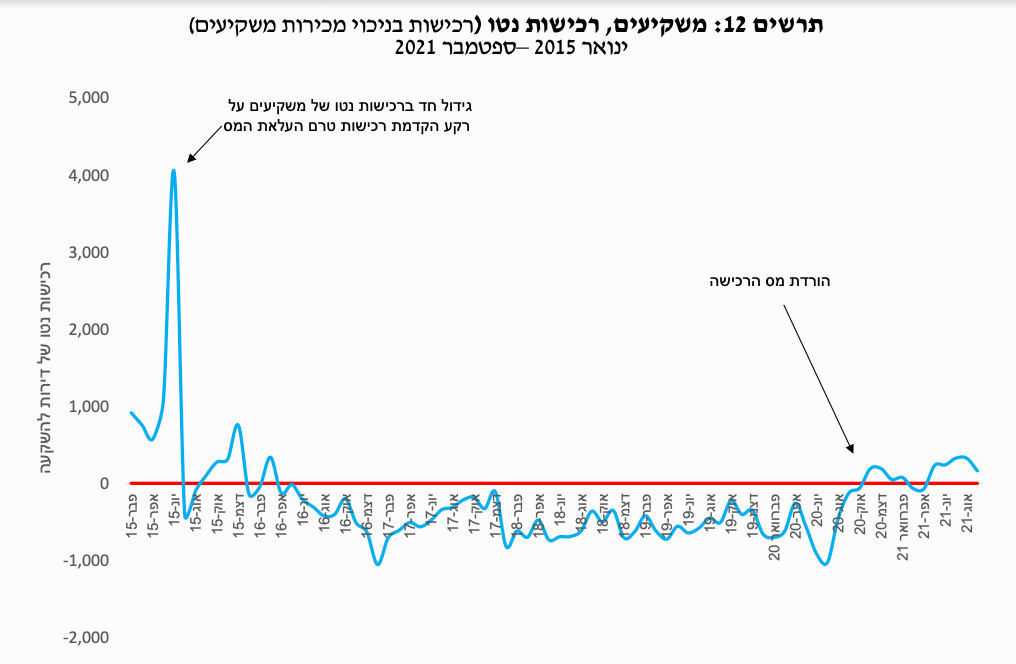

רכישות המשקיעים בחודש ספטמבר הסתכמו ב-1.7 אלף דירות, ירידה של 5% בהשוואה לספטמבר אשתקד, שיעור ירידה מתון ביותר בהינתן מיעוט ימי העבודה בספטמבר השנה. בממוצע יומי היו גבוהות רכישות המשקיעים בספטמבר השנה ב-40% בהשוואה לספטמבר אשתקד. משקל המשקיעים הגיע ל-21.5%, הגבוה ביותר מאז מרץ 2016.

מכירות המשקיעים בחודש ספטמבר עמדו על 1.5 אלף דירות, ירידה של 20% בהשוואה לספטמבר אשתקד, "מלאי" הדירות בידי משקיעים רשם עליה מתונה של כמאתיים דירות בחודש ספטמבר, לאחר שמאז מאז הופחת מס הרכישה על דירות הנרכשות להשקעה בסוף יולי אשתקד נבלמה הירידה ב"מלאי" זה שהחל לרדת באפריל 2016 (לאחר גידול מצטבר של כ-58 אלף דירות בשנים 2015-2010, טרם הכבדת מס הרכישה עליהם ביוני 2015).

מכירות הקבלנים בחודש ספטמבר הסתכמוב-3.0 אלף דירות, ירידה של 15% בהשוואה לספטמבר אשתקד. מנגד בולט אזור ת"א עם המשך הגידול החד במכירות אלו, כאשר בתשעת החודשים הראשונים השנה נשבר שיא המכירות השנתיות באזור זה לפחות בעשרים השנים האחרונות.

רכישות "דירה ראשונה" הסתכמו בחודש ספטמבר ב-3.5 אלף דירות (כולל "מחיר למשתכן"), ירידה של 19% בהשוואה לספטמבר אשתקד. בניכוי הרכישות בסבסוד ממשלתי הסתכמו רכישות הזוגות הצעירים בשוק החופשי בחודש ספטמבר ב-2.7 אלף דירות, ירידה של 16% לעומת ספטמבר אשתקד. רכישות משפרי הדיור הסתכמו גם כן ב-2.7 אלפי דירות, בהשוואה לספטמבר אשתקד זוהי ירידה של 20%.

נתונים ראשוניים לחודש אוקטובר מצביעים על עליה חדה במספר העסקאות ובמשקל המשקיעים בשוק.

בחודש ספטמבר נרכשו כ-8 אלף דירות, כמות נמוכה משמעותית מזו שאפיינה את שוק הנדל"ן בחודשים הקודמים, זאת על רקע מיעוט ימי עבודה בשל חגי תשרי שהתרכזו השנה בחודש ספטמבר. בהשוואה לספטמבר אשתקד זוהי ירידה של 17%, כאשר מספר ימי העבודה בחודש ספטמבר השנה היה נמוך כמעט כפליים משיעור זה (32%) בהשוואה לספטמבר אשתקד (בשל העובדה שאשתקד חל חג הסוכות בחודש אוקטובר). בהשוואה לרמה הגבוה של עסקאות שנרשמה בחודש אוגוסט האחרון זוהי ירידה של 44%.

בניכוי העסקאות בסבסוד ממשלתי הסתכם מספר העסקאות בשוק החופשי בחודש ספטמבר ב-7.2 אלף, ירידה של 15% בהשוואה לספטמבר אשתקד וירידה של 43% בהשוואה לחודש אוגוסט האחרון.

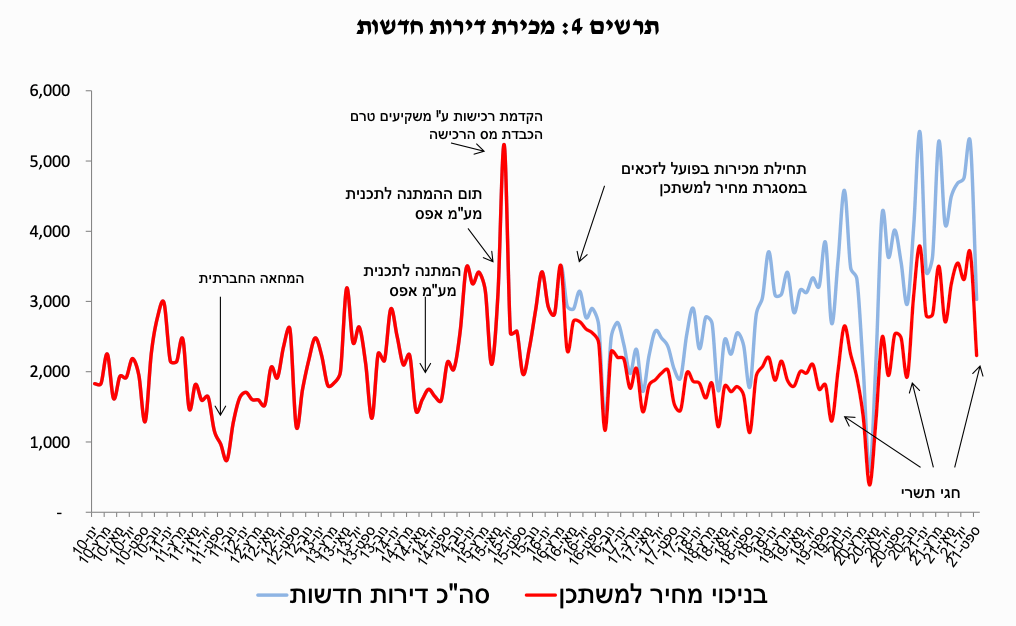

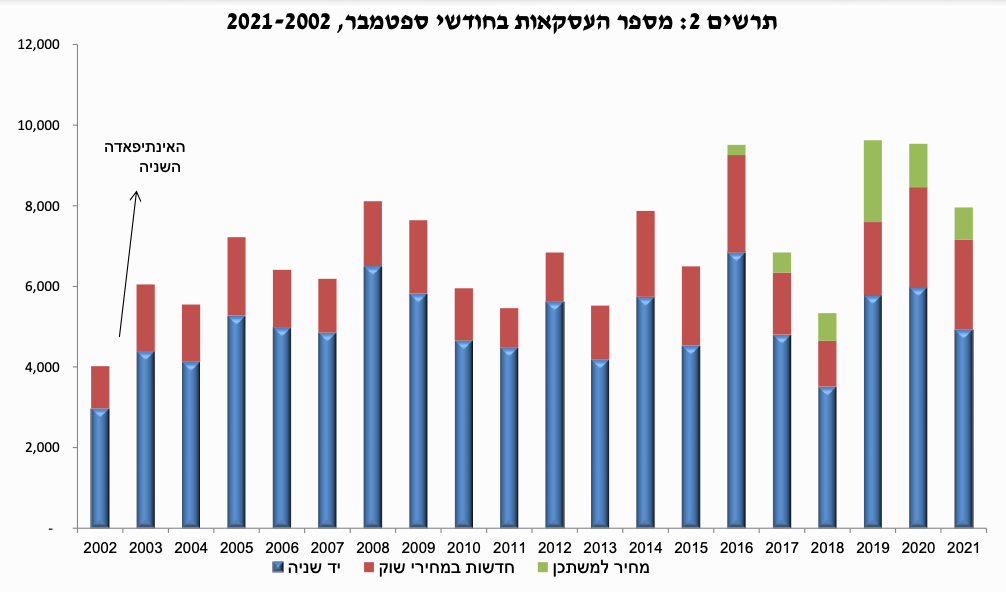

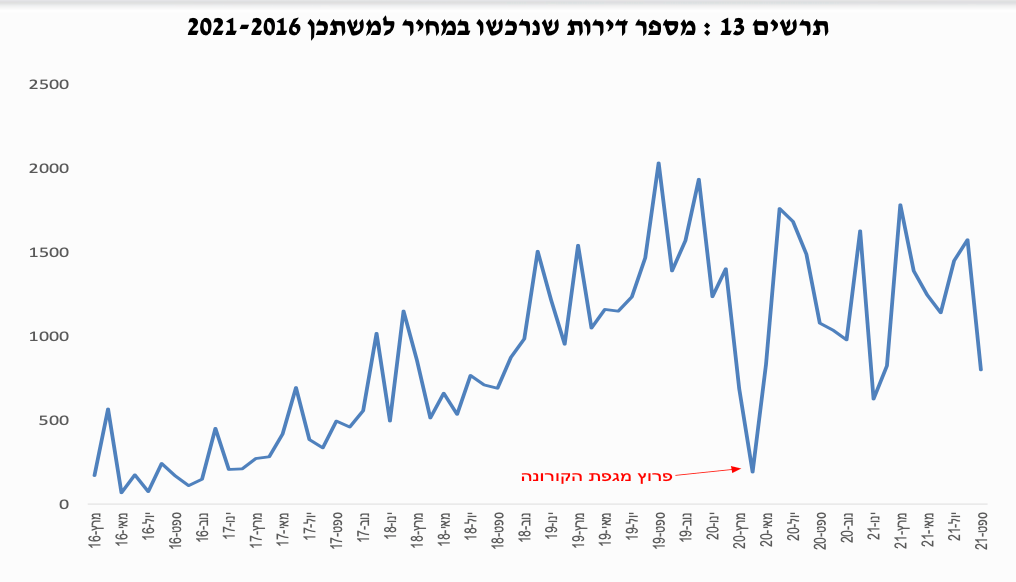

בהשוואה היסטורית של חודש ספטמבר האחרון למקבילים לו בעשרים השנים האחרונות מדורג חודש ספטמבר האחרון מעט מעל אמצע הטווח. עם זאת בפלח השוק של הדירות החדשות שנמכרו בשוק החופשי זהו אחד מחודשי ספטמבר הגבוהים ביותר (מקדימים אותו רק חודשי ספטמבר אשתקד ו-2016 - ראה/י תרשים 2).

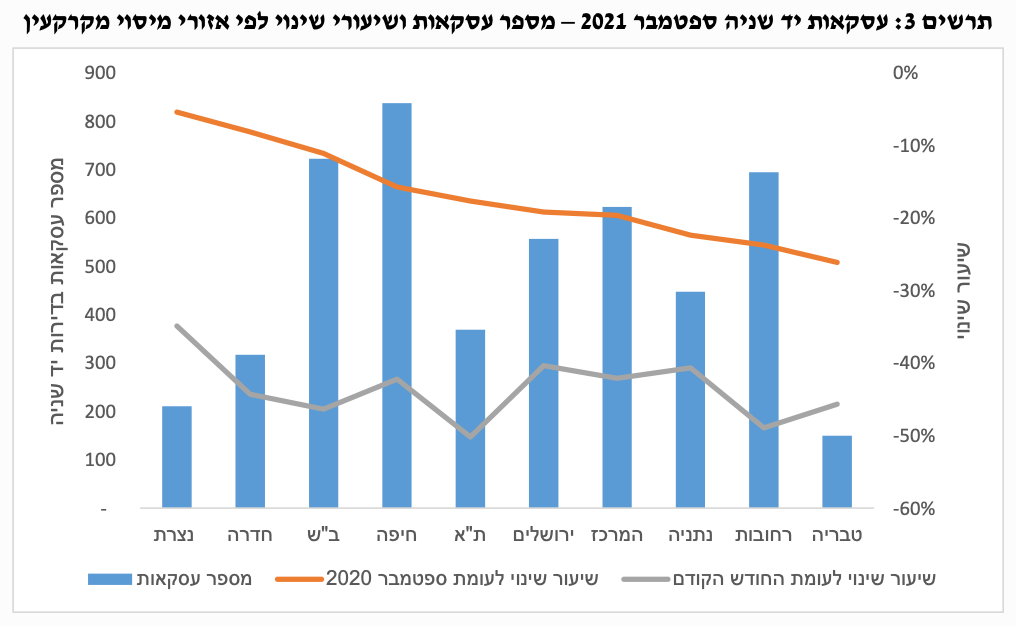

סך העסקאות בדירות יד שניה בחודש ספטמבר עמד על 4.9 אלף, ירידה של 18% בהשוואה לספטמבר אשתקד וירידה של 44% בהשוואה לחודש הקודם. בפילוח גיאוגרפי נמצא כי הירידה בעסקאות הקיפה את כל האזורים, כאשר באזורי נצרת וחדרה נרשמה ירידה בשיעורים חד ספרתיים. שיעורי הירידה החדים ביותר נרשמו באזורי טבריה (26%-) ורחובות (24%-), אם כי אלו עדיין שיעורי ירידה נמוכים מאלו שנרשמו במספר ימי העבודה בספטמבר השנה בהשוואה למקביל לו אשתקד.

מכירות הקבלנים בחודש ספטמבר הסתכמוב-3.0 אלף דירות, ירידה של 15% בהשוואה לספטמבר אשתקד, המוסברת כפי שצוין בעיתוי השונה של חגי תשרי, ובפרט חג הסוכות שחל השנה בחודש ספטמבר. בהשוואה לחודש אוגוסט האחרון מגיע שיעור הירידה ל-42%.

בניכוי המכירות בסבסוד ממשלתי הסתכמו מכירות הקבלנים בשוק החופשי בחודש ספטמבר ב-2.2 אלף דירות, ירידה של 10% בהשוואה לספטמבר אשתקד וירידה של 40% בהשוואה לחודש הקודם.

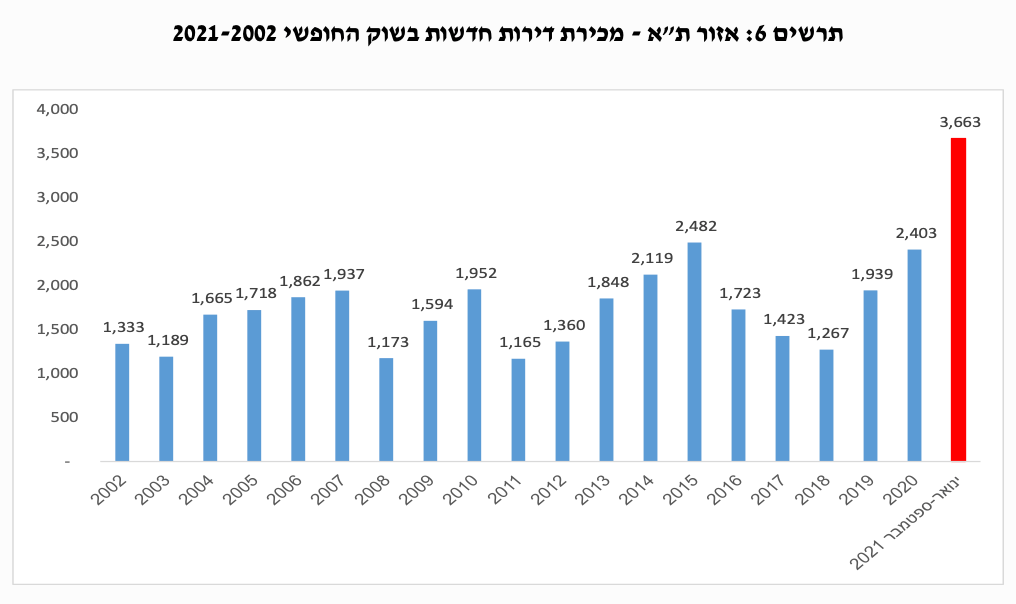

בפילוח גיאוגרפי של מכירות הקבלנים בשוק החופשי נמצאה שונות גבוהה בשיעורי השינוי, זאת בניגוד לפלח השוק של דירות יד שניה בו בכל האזורים נרשמה ירידה במספר העסקאות. כך, לצד אזורי ירושלים וחיפה שרשמו שיעורי ירידה חדים (של 48% ו-36%, בהתאמה) בהשוואה לספטמבר אשתקד, מעבר לירידה במספר ימי העבודה בחודש ספטמבר השנה, בארבעה אזורים נרשם גידול במכירות אלו. בולט במיוחד אזור ת"א בו נרשם זינוק של 144% במכירות הקבלנים בשוק החופשי, זאת בהמשך לשיעורי גידול חדים בחודשים הקודמים (מעבר לשיעורי הגידול שנרשמו ברמה הארצית). בסיכום תשעת החודשים הראשונים של השנה נמכרו באזור ת"א 3.7 אלף דירות חדשות, הרמה הגבוהה ביותר של מכירת דירות חדשות (ברמה שנתית) לפחות בעשרים השנים האחרונות (ראה/י תרשים 6).

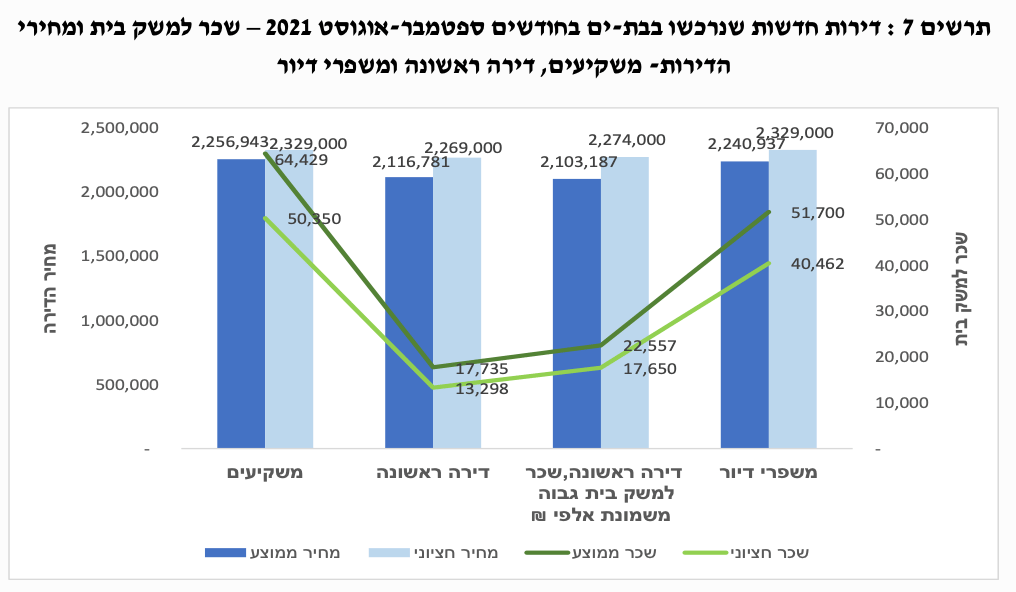

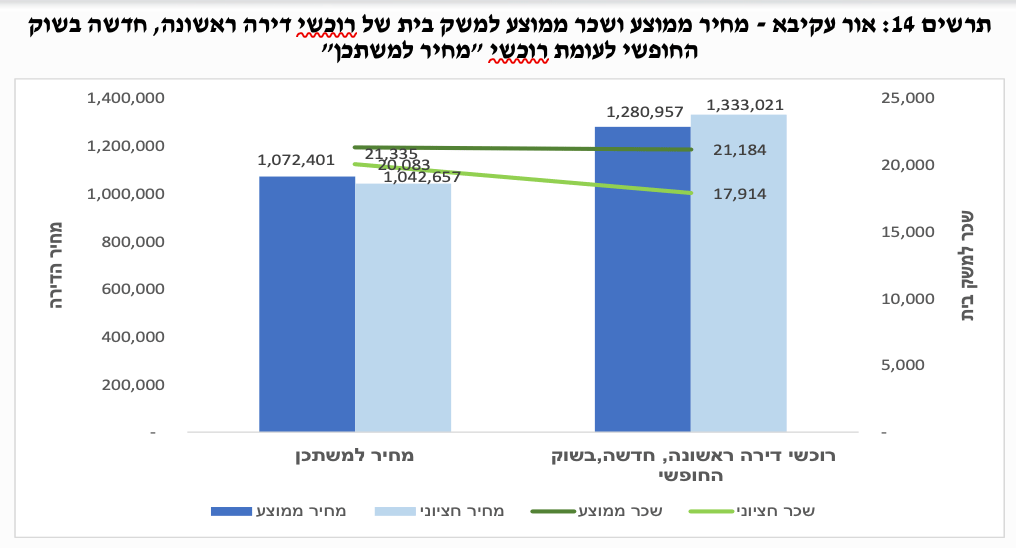

בניתוח מכירות הקבלנים בשוק החופשי באזור ת"א נמצא כי בעוד שבמחצית הראשונה של השנה הגידול במכירות אלו נבע לפחות בחלקו מרכישות של קרנות רי"ט ו/או חברות המייעדות את הדירות להשכרה, בחודשים אוגוסט-ספטמבר האחרונים רמת המכירות הגבוהה הינה כמעט ללא כל התערבות של רכישות מסוג זה. כך, אחד הגורמים הבולטים שמובילים את הגידול החד ברכישת דירות חדשות באזור ת"א בחודשיים האחרונים (אוגוסט-ספטמבר) הינו מבצע מכירות בפרויקט גדול בבת ים. יש לציין כי לפחות בחלקו יועד מבצע מכירות זה לחברי מועדון צרכנות גדול, המאופיין בשיעור גבוה של רוכשי דירות להשקעה. על רקע משקלה הגבוה של בת ים במכירת דירות חדשות באזור ת"א בחודשיים האחרונים ניתחנו את רמות השכר למשק בית של הרוכשים והמחירים של הדירות שנרכשו בפרויקט זה ובדומים לו בעיר זו, תוך חלוקה לשלושת הסגמנטים המרכזיים בשוק: משקיעים, רוכשי דירה ראשונה ומשפרי דיור. נציין כי המשקיעים ורוכשי דירה ראשונה הינם שני הסגמנטים הדומיננטיים ברכישות אלו בבת ים, בחלוקה דומה ביניהם. ממצאיו של ניתוח זה מוצגים בתרשים 7.

מהתרשים בולטת העובדה לפיה אין שוני מהותי ברמות המחירים של הדירות הנרכשות ע"י כל אחד מהסגמנטים, מה שמרמז על כך שסגמנטים אלו "מתחרים" על אותן הדירות. מנגד, נמצאו פערי שכר משמעותיים בין סגמנטים אלו. כך, השכר הממוצע למשק בית של משקיעים בפרויקט זה עמד בשנת 2020 על 64 אלף ₪ (ברוטו לחודש), כאשר שכר זה אף מוטה במידה מסוימת כלפי מטה בשל שיעור לא מבוטל של מי ששכרם הינו מפנסיה (גבוהה כשלעצמה).מנגד, בקרב רוכשי דירה ראשונה בבת ים עמד שכר זה על 18 אלף ₪. על רקע נתון זה נציין כי מאחר ונמצא שיעור לא מבוטל של רוכשי דירה ראשונה שהינם בעלי שכר נמוך (פחות משמונת אלפי ₪), מרביתם רווקים, מה שמעלה את האפשרות שההורים הם שמימנו את הרכישה, מוצגים בתרשים גם נתוני השכר בניכוי רכישות אלו. הממצאים מלמדים כי עדיין מדובר ברמות שכר נמוכות משמעותית מאלו של המשקיעים, כמו גם מאלו של משפרי הדיור.

תזרים המזומנים של הקבלנים ממכירת דירות בחודש ספטמבר (כולל במסגרת "מחיר למשתכן") עמד על 5.9 מיליארד ₪, ירידה ריאלית של 10% בהשוואה לספטמבר אשתקד, מעט נמוך משיעור הירידה הכמותי (במספר הדירות שנמכרו), זאת על רקע עליה של 8% במחיר הממוצע לדירה חדשה שנמכרה. נציין כי עליה זו במחיר הממוצע אינה משקפת בהכרח את שיעור את עליית מחירי הדירות החדשות באותה תקופה, שכן היא מושפעת בין היתר משינוי בתמהיל הגיאוגרפי של המכירות וממשקל מכירות "מחיר משתכן" בסך מכירות זה.

בהקשר זה נציין עוד כי אמנם בהשוואה לספטמבר אשתקד ירד משקל מכירות "מחיר למשתכן" בסך מכירות הקבלנים, אבל המחיר הממוצע של דירה שנמכרה במסגרת זו בספטמבר השנה היה גבוה ב-32% בהשוואה לספטמבר אשתקד, על רקע ירידה במשקל המכירות בפריפריה במכירות אלו. משקל המכירות בסבסוד ממשלתי בסך תזרים המזומנים של הקבלנים בספטמבר השנה עמד על 16%, נמוך בשלוש וחצי נקודות אחוז בהשוואה לספטמבר אשתקד. מנגד, עלה בשיעור חד משקל אזור ת"א בסך תזרים המזומנים של הקבלנים, משיעור של 11% בספטמבר אשתקד לשיעור של 27% בספטמבר השנה.

רכישות המשקיעים בחודש ספטמבר הסתכמו ב-1.7 אלף דירות, ירידה של 5% בהשוואה לספטמבר אשתקד, שיעור ירידה מתון משמעותית מזה שרשמו שני הסגמנטים האחרים בשוק (רבע משיעור הירידה שרשמו סגמנטים אלו, כפי שיפורט בהמשך). בהינתן מיעוט ימי העבודה בספטמבר השנה, בממוצע יומי היו גבוהות רכישות המשקיעים בספטמבר השנה ב-40% בהשוואה לספטמבר אשתקד. כמשקל מסך העסקאות הגיע משקל המשקיעים בספטמבר השנה ל-21.5%, השיעור הגבוה ביותר מאז מרץ 2016. בהשוואה לספטמבר אשתקד עלה משקל המשקיעים בסך העסקאות ב-2.6 נקודות אחוז.

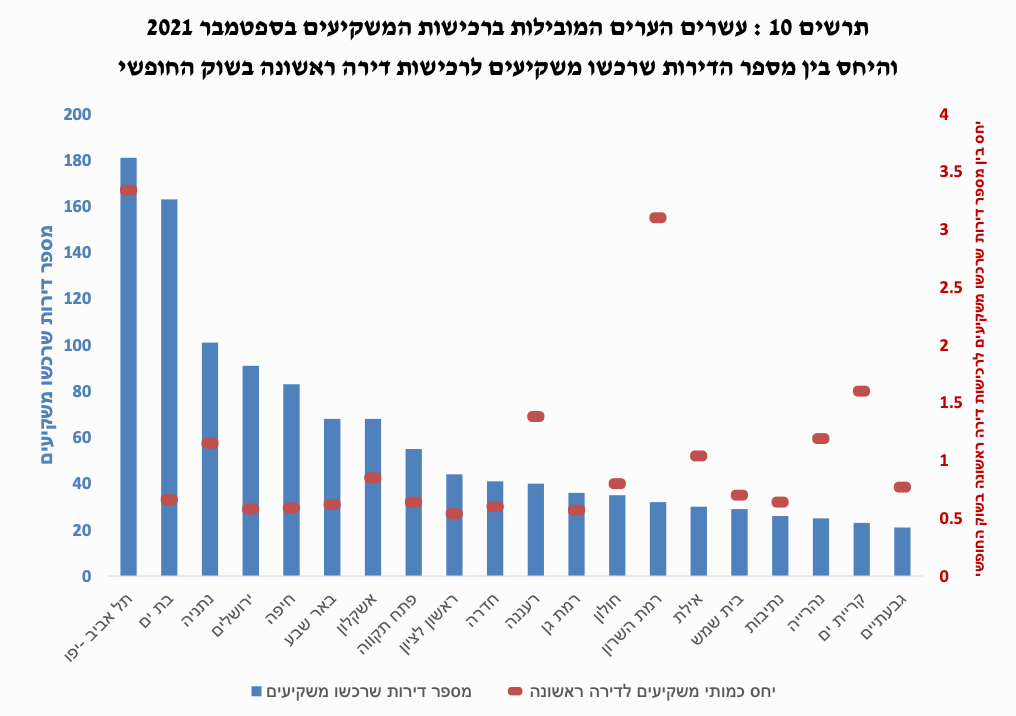

בפילוח רכישות המשקיעים לפי אזורי מיסוי מקרקעין נמצא כי חרף מיעוט ימי העבודה בספטמבר השנה, בארבעה מתוך עשרת אזורי מיסוי מקרקעין נרשם גידול ברכישות המשקיעים בהשוואה לספטמבר אשתקד. בולט במיוחד אזור ת"א אשר רשם גידול חד של 44% ברכישות אלו, אשר הסתכמו ב-344 דירות. יש לציין כי חלק גדול מרכישות אלו התרכז בבת-ים (אזור מיסוי מקרקעין ת"א כולל שתי ערים אלו בלבד), בין היתר על רקע מבצע מכירות שהחל בחודש אוגוסט למועדון צרכנות גדול.

בתרשים 10 מוצגות עשרים הערים המובילות ברכישות המשקיעים בחודש ספטמבר, כאשר במקביל מוצג היחס בין מספר הדירות שרכשו המשקיעים באותה עיר למספר הדירות שרכשו בשוק החופשי מי שעבורם זוהי דירתם הראשונה. מהתרשים בולטת העובדה כי במרבית הערים המובילות ברכישות המשקיעים נע יחס זה בין 1-0.5, כאשר ערים החורגות משמעותית מיחס זה מאופיינות במחירי דירות גבוהים (ת"א, רעננה, רמת השרון). כך, בעיר ת"א, אשר הובילה את רכישות המשקיעים בספטמבר (ובדרך כלל, למעט חודש אוגוסט, בו נטלה בת ים את ההובלה), היה גבוה פי 3.3 מספר הדירות שרכשו המשקיעים בעיר זו בהשוואה למספר הדירות שרכשו בשוק החופשי מי שעבורם זוהי דירתם הראשונה. המחיר הממוצע לדירה (חדשות ויד שניה) שרכש משקיע בעיר זו עמד בחודש ספטמבר על 3.9 מלש"ח.

מכירות המשקיעים בחודש ספטמבר עמדו על 1.5 אלף דירות, ירידה של 20% בהשוואה לספטמבר אשתקד, בדומה לשיעור הירידה שנרשם בסך עסקאות יד שניה, ועל רקע מיעוט ימי העבודה בספטמבר השנה. בפילוח גיאוגרפי נמצא כי הירידה במכירות המשקיעים הקיפה את כל האזורים, אם כי באזור חיפה שיעור הירידה היה מתון – ירידה של פחות מ-3%. בסיכום תשעת החודשים הראשונים של השנה בהשוואה למקבילים להם ב-2019, מוביל אזור חיפה את הגידול במכירות המשקיעים, עם עליה של 42%, לעומת גידול של 30% במכירות אלו ברמה הארצית.

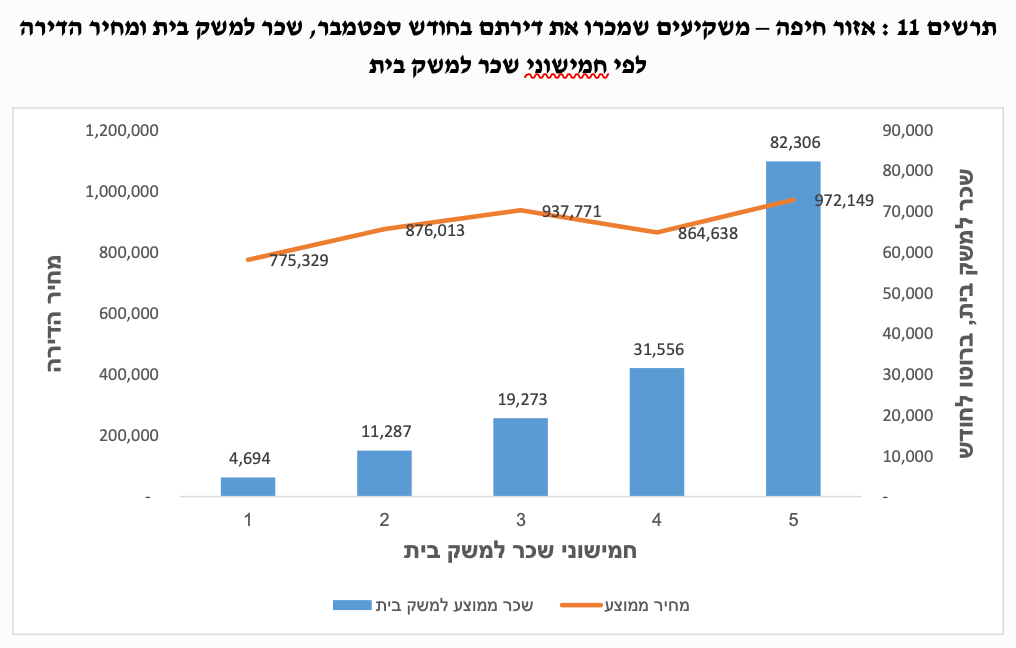

אין בידינו די נתונים כדי להסביר את הרמה גבוהה יחסית של מכירות המשקיעים באזור חיפה. נציין כי העיר חיפה עצמה מרכזת כ-44% ממכירות המשקיעים באזור, שיעור מעט גבוה ממשקל העיר ברכישות המשקיעים באזור זה. מניתוח רמות השכר למשק בית של משקיעים אלו באזור חיפה, שמכרו את דירתם בחודש ספטמבר האחרון, נמצא כי קיימת שונות גבוהה בשכר משקי בית אלו, כאשר זו נעה בין שכר של כחמשת אלפי ₪ בלבד בחמישון התחתון (רמה נמוכה במיוחד המוסברת בחלקה בשיעור גבוה של פנסיונרים), ועד שכר ממוצע למשק בית של 82 אלף ₪ בחמישון העליון של משקי בית אלו. יתכן ובקרב משקי הבית בעלי רמות השכר הנמוכות (שני החמישונים הנמוכים בניתוח זה) המכירה מוסברת לפחות בחלקה בצורך בהגדלת הנזילות. מעניין לציין כי בהשוואת רמות המחירים של הדירות שנמכרו ע"י המשקיעים באזור חיפה, פערי המחיר בין חמישוני השכר מצומצמים יחסית (פער של 25% בין מחיר הדירה שנמכרת בחמישון התחתון לזו שמכרו המשקיעים בחמישון העליון - ראו תרשים 11). בהקשר זה חשוב לציין כי זמן ההחזקה הממוצע של הדירות שמכרו המשקיעים באזור חיפה עומד על כ-18 שנים. דהיינו, בעת רכישת הדירות, בהינתן עליית המחירים הממוצעת באותה תקופה, מחירי הרכישה של הדירות ע"י אותם משקיעים היו מחצית ממחירן כיום.

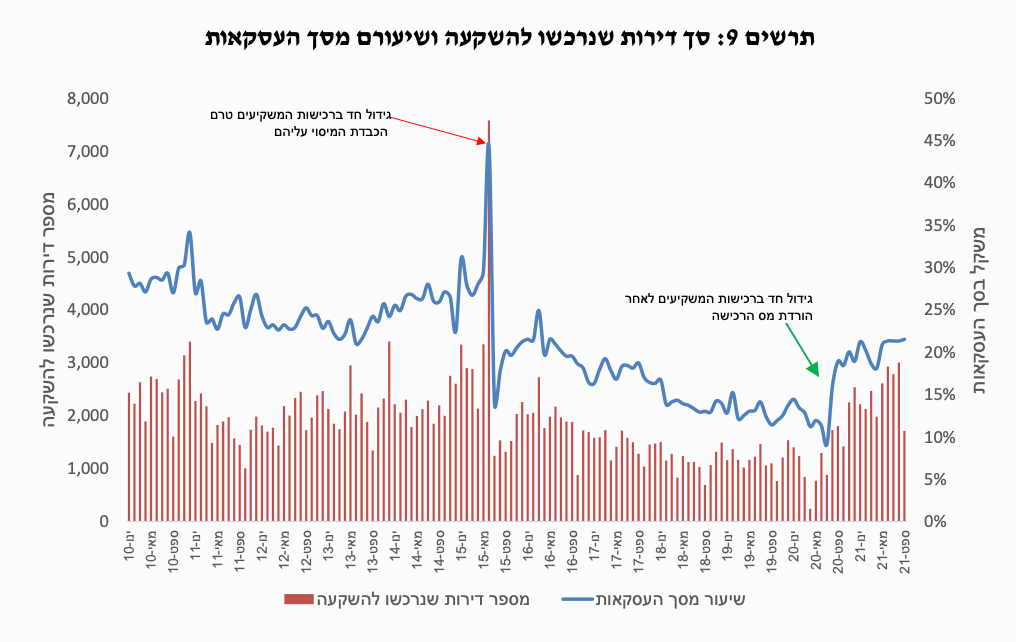

"מלאי" הדירות בידי משקיעים ברמה הארצית גדל באופן מתון בחודש ספטמבר (תוספת של פחות ממאתיים דירות). מאז הופחת מס הרכישה על דירות הנרכשות להשקעה בסוף יולי אשתקד נבלמה הירידה ב"מלאי" זה שהחל לרדת באפריל 2016, כאשר עד יולי אשתקד נגרעו מהמלאי כ-26 אלף דירות (לעומת גידול של 58 אלף דירות ב"מלאי" הדירות בידי משקיעים בין 2015-2010, טרם הכבדת מס הרכישה עליהם).

רכישות הזוגות הצעירים הסתכמו בחודש ספטמבר ב-3.5 אלף דירות (כולל "מחיר למשתכן"), ירידה של 19% בהשוואה לספטמבר אשתקד. בהשוואה לרמה הגבוהה שנרשמה בחודש הקודם (הגבוה ביותר לפחות מאז תחילת העשור הקודם) זוהי ירידה של 44%, המוסברת בעיקר במיעוט ימי העבודה בחודש ספטמבר האחרון. בניכוי הרכישות בסבסוד ממשלתי (בעיקר "מחיר למשתכן") הסתכמו רכישות הזוגות הצעירים בשוק החופשי בחודש ספטמבר ב-2.7 אלף דירות, ירידה של 16% לעומת ספטמבר אשתקד וירידה של 44% בהשוואה לחודש הקודם. בפילוח גיאוגרפי נמצא כי הירידה ברכישות הזוגות הצעירים בשוק החופשי הקיפה את כל האזורים, למעט אזור ת"א שרשם גידול חד של 31% ברכישות אלו בהשוואה לספטמבר אשתקד. כפי שצוין, בין הגורמים המסבירים את הגידול החד ברכישות באזור ת"א בחודש ספטמבר האחרון היה מבצע מכירות באחד הפרויקטים הגדולים באזור זה.

סך הרכישות בסבסוד ממשלתי (מרביתן במסגרת תכנית "מחיר למשתכן") בחודש ספטמבר עמד על 800 דירות, ירידה של 26% בהשוואה לספטמבר אשתקד, וירידה של 50% בהשוואה לחודש הקודם.

בפילוח גיאוגרפי של רכישות "מחיר למשתכן" בחודש ספטמבר נמצא כי אזור רחובות ריכז קרוב לשליש מסך מכירות אלו (מרביתן ברמלה). אזור חדרה ריכז רבע ממכירות אלו, מרביתן באור עקיבא. בכך נרשמה בחודש ספטמבר הרמה הגבוהה ביותר של מכירות "מחיר למשתכן" באזור חדרה, מאז החלו מכירות אלו באפריל 2016. בהקשר זה נציין כי חתימת החוזים ע"י הרוכשים בפרויקט באור עקיבא התעכבה עד לאחרונה בשל עיכוב במתן היתר הבניה (ב"מחיר למשתכן", בניגוד לשוק החופשי, לא ניתן לחתום על חוזה רכישה טרם קבלת היתר בניה). ניתוח רמות השכר למשק בית של הרוכשים באור עקיבא במסגרת "מחיר למשתכן" מצביע על רמות שכר דומות לאלו שרכשו דירה חדשה בעיר זו בשוק החופשי. יש לציין עוד כי כרבע מרוכשי "מחיר למשתכן" באור עקיבא הוצאו לחל"ת במהלך שנת 2020, כאשר בקרב רוכשי דירה ראשונה בשוק החופשי בישוב זה מגיע שיעורם אף ל-30% (סביר להניח שלפחות חלק מרכישות אלו מומנו ע"י ההורים) פערי המחיר בין הדירות החדשות שנמכרו בשוק החופשי באור עקיבא למי שעבורם זוהי דירתם הראשונה לבין אלו שנמכרו ב"מחיר למשתכן" נעים בין 20%-30%.

רכישות משפרי הדיור בחודש ספטמבר הסתכמו ב-2.7 אלפי דירות, בדומה למספר הדירות שרכשו הזוגות הצעירים בשוק החופשי. בהשוואה לספטמבר אשתקד זוהי ירידה של 20% וירידה של 41% בהשוואה לחודש הקודם. בפילוח גיאוגרפי נמצא כי הירידה ברכישות משםפרי הדיור הקיפה את כל האזורים, למעט אזור ת"א שרשם גידול של 5%. בכל האזורים האחרים שיעורי הירידה היו מתונים בהינתן מיעוט ימי העבודה בספטמבר השנה.

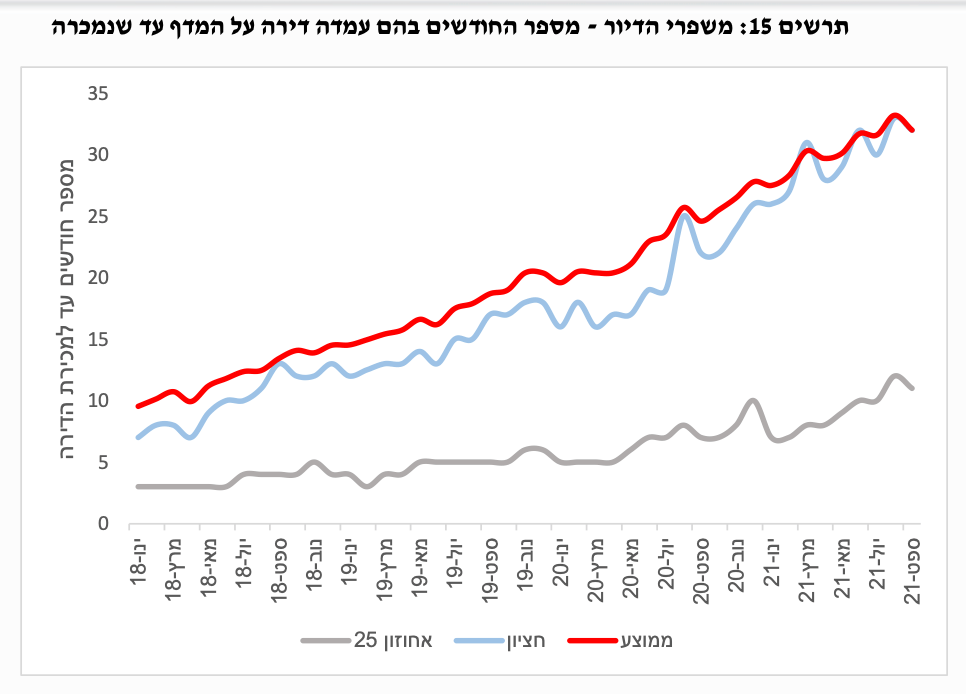

מספר "חודשי המדף" של הדירות הנמכרות ע"י משפרי הדיור, שהקדימו לרכוש דירה טרם שמכרו את דירתם הקודמת (רוכשי "דירה בהמתנה") עמד בחודש ספטמבר על 32 חודשים, חודש פחות מאשר בחודש אוגוסט האחרון, אבל משך הזמן ארוך ב-7.4 חודשים בהשוואה לספטמבר אשתקד. בהקשר זה נזכיר כי על רקע מגפת הקורונה הוארך משמעותית משך הזמן הניתן לרוכשי "דירה בהמתנה" למכור את דירתם הקודמת מבלי שיחויבו במס כבעלי "דירה נוספת". סביר להניח כי ארכה זו "תרמה" להתארכות הממושכת בפרק הזמן בו עומדות "על המדף" דירותיהם של מי שרכשו דירה וטרם מכרו את דירתם הקודמת. העובדה לפיה החל מתחילת יולי השנה פג תוקפה של הוראת השעה ממאי 2016 (אשר קיצרה את משך הזמן למכירת הדירה, מ-24 חודש ממועד רכישת הדירה החדשה ל-18 חודש בלבד) יש בה כדי ל"תמוך" בהתארכות נוספת במשך הזמן בו משפרי הדיור מחזיקים בדירתם הישנה, תוך שהם נהנים מעליית מחירה.

נתונים ראשוניים לחודש אוקטובר מצביעים על עליה חדה במספר העסקאות ובשיעור רכישות המשקיעים.

Image by monikazoran from Pixabay

Image by monikazoran from Pixabay