שיקולים עיקריים לדירוג

העלאת הדירוג נובעת מהפחתת אי הוודאות בענף המלונאות במדינות בהן פועלת החברה, ובכלל, זאת במהלך השנה האחרונה לנוכח התמתנות המגיפה בחלק ממדינות הפעילות וחזרה לאורח חיים נורמלי במידה משתנה בין המדינות, בהתאם לשיעור ההתחסנות של האזרחים. הדירוג עודנו מגלם חשש כי התאוששות הענף צפויה לחוות מהמורות וכן כי הענף לא ישוב בטווח הקצר לרמתו כפי שהיתה בשנת 2019, לנוכח שיעורי התחסנות שונים ברחבי העולם. תיירות הפנים ובדגש על תיירות למטרות פנאי הציגו גידול משמעותי ברבעון השני והשלישי של שנת 2021 עם הגידול בביקוש של צרכנים לפעילויות פנאי ונופש, אולם התפרצויות חוזרות של וירוס הדלתא במדינות שונות ברחבי העולם, לרבות גרמניה ואנגליה, מעיבות על קצב ההתאוששות.

בתרחיש הבסיס מידרוג מניחה כי שיעורי התפוסה במלונות החברה באירופה ילכו וישתפרו במהלך השנים 2021-2022 ויעמדו בממוצע על כ-60% בשנת 2022 בהשוואה לכ-80% בשנת 2019. הגידול בהכנסות צפוי להוביל לשיפור בתזרים התפעולי לפני פחת והפחתות (EBITDA), אשר בניטרול השפעת תקן 16 הנחנו כי יעמדו על כ-225 מ' ₪ בשנת 2021 - שבה זכתה החברה לויתורים משמעותיים בדמי שכירות על בתי המלון וכ- 550 מ' ₪בשנת 2022 שהונח כי נכללים בה דמי שכירות מלאים.

דירוג החברה נשען על פרופיל עסקי חזק המתבטא בהיקף פעילות משמעותי ופיזור נכסי וגיאוגרפי. נתח שוק החברה בחדרים בניהול בישראל הינו הגבוה מבין החברות המלונאיות בישראל, ונפח פעילותה באירופה מבסס את מעמדה באזור פעילות זה. החברה מאופיינת באופן רגיל בשיעור רווחיות גבוה בפעילות באירופה, התורם לרווחיות הכוללת ומשפיע לחיוב על פרופיל הסיכון. לחברה אסטרטגיית צמיחה והתרחבות כפי שהתבטאה בגידול היקף הפעילות עד לפרוץ הקורונה. מידרוג רואה באסטרטגיה זו גורם סיכון.

דירוג החברה מושפע לשלילה מפרופיל פיננסי חלש, עם יחס חוב פיננסי מותאם נטו ל- FFO (מאוחד) הצפוי להערכתנו לעמוד בשנת 2022 על כ- X28.0, כאשר מידרוג מצפה לשיפור ביחס זה בטווח הבינוני על בסיס השיפור בתפוסות. יחס חוב נטו מותאם ל- CAP נטו (מאוחד) עומד על כ- 92% ליום 30.06.2021 כשהוא מכיל מרכיב גבוה של התחייבויות חכירה תפעולית (בניטרול התחייבויות חכירה היחס הוא כ-59% לאותו מועד). מידרוג אינה מעריכה גידול מהותי בהיקף החוב הפיננסי נטו של החברה בשנה הקרובה, שנותר יציב יחסית גם בשנה האחרונה בזכות מהלכים שנקטה החברה להגדלת הנזילות. מידרוג אינה מניחה חלוקת דיבידנדים עד שנת 2023.

לחברה (על בסיס סולו מורחב) גמישות פיננסית מוגבלת לאור מיעוט נכסים בבעלותה שאינם משועבדים. כמו כן החברה מצויה בתקופת "וויתור" בקשר עם אמת מידה פיננסית חוב נטו ל-EBITDA למול מחזיקי אג"ח סדרה ב', ובהתאם לתרחיש הבסיס של מידרוג, החברה עלולה לעמוד באמת מידה זו במרווח צר למדי במהלך המחצית השנייה של שנת 2022.

במסגרת השיקולים הנוספים לדירוג מידרוג הקנתה משקל חיובי לכך שגמישותה הפיננסית של החברה טובה מכפי שהיא מתבטאת ביחס המינוף חוב נטו מותאם לקאפ נטו שמודדת מידרוג, המוטה לשלילה בשל התחייבויות חכירה המהוות כ-70% מהחוב הפיננסי המותאם. מנגד, מידרוג הביאה בחשבון לשלילה את המשך קיומו של גורם סיכון בענף המלונאות הבינלאומי, בהיותו מושפע במידה רבה מהשלכות מגיפת וירוס קורונה, אשר לה השפעה מהותית גם על הכנסות החברה ותזרימי המזומנים.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג, כי החברה צפויה לעמוד בתרחיש הבסיס של מידרוג ולשפר את הנתונים התפעוליים ואת התזרים התפעולי בהדרגה.

גורמים אשר יכולים להוביל להעלאת הדירוג:

התייצבות הסביבה התפעולית של החברה עם שוך מגיפת הקורונה ושיפור מתמשך בהכנסות החברה ובתזרימי המזומנים.

שיפור בגמישות הפיננסית של החברה, לרבות החזקה בנכסים שאינם משועבדים בהיקף משמעותי.

גורמים אשר יכולים להוביל להורדת הדירוג:

הרעה בסביבה התפעולית שתוביל לפגיעה מתמשכת בהכנסות ובתזרימי המזומנים של החברה לרבות בקשר עם התפרצות מגפת הקורונה.

עלייה ביחס המינוף וביחסי הכיסוי לאורך זמן מעבר להערכות מידרוג, לרבות בעקבות מדיניות התרחבות משמעותית.

פירוט השיקולים העיקריים לדירוג

פרופיל עסקי חזק המתבטא בהיקף פעילות משמעותי ופיזור נכסי וגיאוגרפי; נפח הפעילות והישענות על מספר מותגים מבוססים תומכים במעמדה העסקי במדינות הפעילות העיקריות

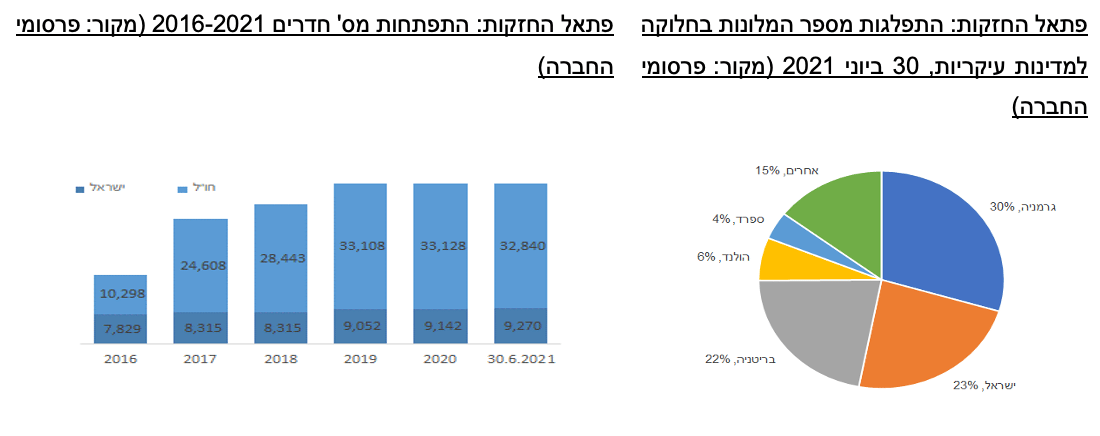

ליום 30.06.2021 החברה מפעילה כ- 220 בתי מלון על פני 19 מדינות, המונים כ- 42 אלף חדרי לינה (כולל מלונות בהקמה). ישראל מהווה כ- 22% ממצבת החדרים של החברה ואירופה מהווה כ-78%. פורטפוליו המלונות של החברה בישראל כולל פריסה ארצית נרחבת של 50 בתי מלון וכ- 9.3 א' חדרים, מכך 29 מלונות בבעלות, 18 בשכירות ו- 3 בניהול. באירופה החברה מפעילה ומנהלת 168 בתי מלון הכוללים כ- 32.8 א' חדרים, כאשר הפעילות מתמקדת בעיקר בגרמניה ובבריטניה. מלונות החברה פועלים תחת מספר מותגים, הבולטים שבהם הם Leonardo, JURYS INN, NYX והרודס. בבחינת התפלגות סוג הזכויות, כ- 40% ממצבת החדרים באירופה מצויה בבעלות מלאה/חלקית של החברה ו-60% בחוזי שכירות (בעיקר) ובניהול עבור אחרים, באופן המקנה פיזור של מקורות הכנסה ולחברה אין תלות בנכס מסוים. כ-40 מבתי המלון שמפעילה החברה באירופה מוחזקים בבעלות החברה הבת (100%) פתאל נכסים אירופה בע"מ ("פתאל נכסים"). להערכת מידרוג היקף הפעילות המשמעותי של החברה כפי שמתבטא בהיקף ההכנסות ובמספר החדרים וכן הפיזור הנכסי והגיאוגרפי משפיעים לחיוב על סיכון האשראי של החברה.

החברה מאופיינת בקצב התרחבות מהיר והדבר קיבל ביטוי בצמיחת החדרים שמפעילה החברה לאורך השנים עד לשנת 2020. נכון ל-30.09.2021 מצויה פתאל נכסים בשלבי פיתוח והקמה של 4 בתי מלון ברחבי אירופה. אסטרטגיית הצמיחה של החברה תרמה לגידול בהיקף ההכנסות ולפיזור הפעילות, אולם מהווה גורם המשפיע לשלילה על פרופיל הסיכון. מידרוג מעריכה כי בטווח הקצר, המשך השקעות ברכישה והשכרה של נכסים חדשים יתמתן ויותאם להתפתחות תזרימי המזומנים של החברה בצל מגיפת הקורונה.

ענף המלונאות מצוי על מסלול התאוששות, אולם בקצב הדרגתי שעלול לספוג מהמורות

ענף המלונאות מוערך על ידי מידרוג כבעל רמת סיכון גבוהה יחסית, בעיקר בשל תנודתיות הביקוש, הנובעת מהשפעות אקסוגניות שאינן קשורות לאיכות הפעילות המלונאית. ההוצאה על תיירות ובעיקר תיירות נופש נחשבת כהוצאת מותרות ועל כן, בעת האטה או מיתון כלכלי עולמי או מקומי, ענף זה הינו מהראשונים להיפגע ובאופן משמעותי. מעבר לכך, מצב ענף המלונאות קשור קשר הדוק למצב הכלכלה שבה הוא נמצא. הרעה במצב הפוליטי והביטחוני השורר בסביבת הפעילות הכלכלית עלולה להביא לפגיעה משמעותית בתיירות בה, בפרט בתיירות הנכנסת. התחרות בענף המלונאות כוללת לא רק את השוק המקומי אלא גם שווקים בעלי קרבה גיאוגרפית, הפונים לחתך תיירותי דומה (למשל העיר עקבה עשויה להוות תחרות לעיר אילת מבחינת תיירים המגיעים מאירופה). בניגוד לענף הנדל"ן המניב, אשר מסתמך על מספר מועט יחסית של שוכרים קבועים לטווח ארוך, מתבסס ענף המלונאות על מספר רב של לקוחות חד יומיים משתנים. כמו כן, ענף המלונאות הינו עתיר כוח אדם ודורש השקעות חוזרות (CAPEX) בהיקף משמעותי יותר.

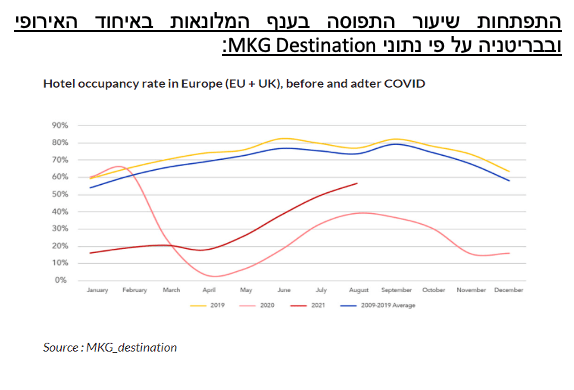

מגיפת הקורונה והגבלות התנועה וההתכנסות, לרבות מגבלות התעבורה בין מדינות, הובילו לפגיעה משמעותית, עד כדי עצירה מוחלטת, בענף התיירות הבינלאומי, וענף המלונאות בתוכו. ההאטה בהתפשטות המגיפה במדינות רבות עם התרחבות שיעור ההתחסנות וחזרה לשגרה במתווים שונים, הובילה לגידול בביקושים לפעילויות פנאי ונופש בקרב הצרכנים ולעלייה משמעותית בפעילות הנופש והמלונאות החל מהרבעון השני של 2021 ובקיץ שחלף. בחודש אפריל 2021 הציבה מודיס אופק חיובי לענף האירוח הגלובלי לאור חזרת הביקושים לשירותי אירוח, בדגש על מגמת שיפור משתנה בין תחומי האירוח השונים, כגון מסעדות, נופש, תיירות עסקית ובתי קזינו. להערכת מודיס, תיירות הנופש צפויה להתאושש בקצב חזק במהלך שנת 2021 בהשוואה לשנת 2020 אולם הזינוק החד בביקושים עשוי להתמתן בהמשך ולחזור לרמה נורמלית יותר, אם כי נמוכה מזו של שנת 2019. להערכת מודיס, הגידול בתיירות באירופה יגיע בפיגור מסוים ביחס לארה"ב. כמו כן במודיס מעריכים כי תיירות העסקים תתאושש באיטיות יחסית.

ענף המלונאות באירופה הציג בתקופת הקיץ (1/7/2021-21/8-2021) RevPAR גבוה בכ- 67% ביחס לתקופה המקבילה אשתקד, אם כי הוא עדיין נמוך ביחס לתקופת הטרום קורונה (38%- ביחס לשנת 2019). עיקר הביקושים הגיעו ממלונות הנופש, עם יתרון לאזורים הקרובים לים. בחודש האחרון ניכרת עלייה בתחלואה בקורונה במדינות שונות באירופה ובפרט גרמניה, בריטניה והולנד. עלייה זו עלולה לפגוע בחזרה לשגרה במדינות אלו ולעכב את קצב ההתאוששות של הפעילות המלונאית.

בישראל, פעילות המלונות פעלה באופן חלקי בין הסגרים השונים ששררו במדינה, בהתבסס בעיקר על תיירות פנים. במרץ-אוגוסט 2021 נפתחו שוב המלונות שהיו סגורים וחלה התאוששות הדרגתית מחודש לחודש, תוך השפעה לחיוב מצד המגבלות על טיסות לחו"ל של נופשים ישראלים. בלינות הישראלים ביוני-אוגוסט, נרשמו שיאים חדשים ואילו לינות התיירים נשארו נמוכות במיוחד.

לאחר פגיעה קשה בהכנסות וברווח התזרימי בשנת 2020, צפי לגידול בהכנסות בשנת 2022 על בסיס ההתאוששות בשיעורי התפוסה שהחלה השנה וצפויה להימשך עם האבולוציה של מגיפת הקורונה

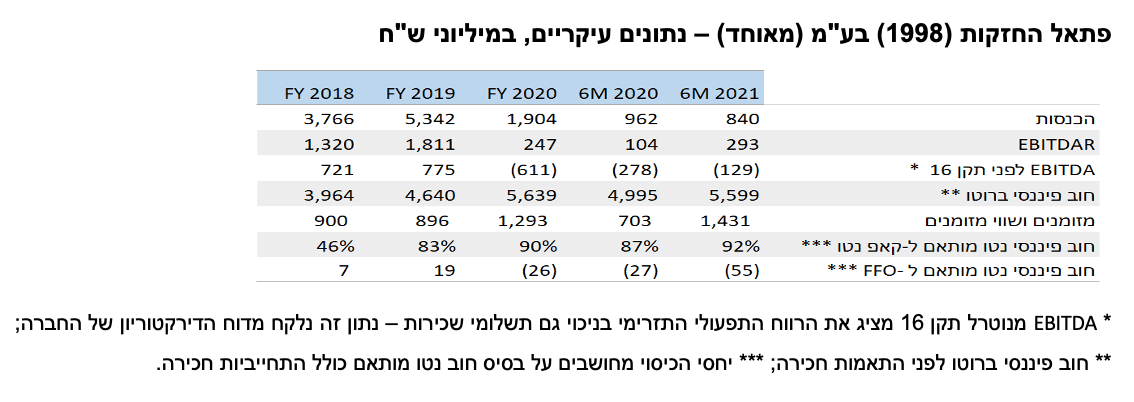

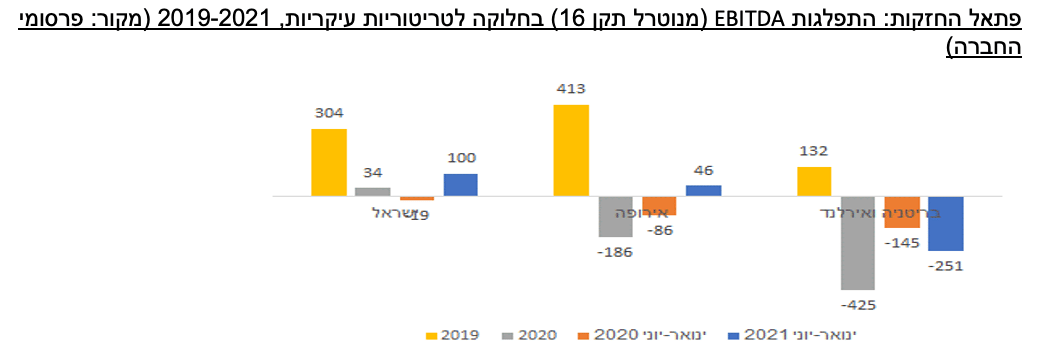

הכנסות החברה נפגעו בחדות בשל השלכות התפרצות מגיפת הקורונה בחודש מרץ 2020, ובשנת 2020 הסתכמו בכ- 1.9 מיליארד ₪ בהשוואה לכ- 5.3 מיליארד ₪ בשנת 2019. בשנת 2020 רשמה החברה EBITDA מנוטרל תקן IFRS 16 בסכום שלילי של כ-611 מ' ₪ לעומת EBITDA בסכום חיובי של כ-775 מ' ₪ בשנת 2019. הגירעון התפעולי בשנת 2020 הינו חרף מהלכים משמעותיים שנקטה החברה על מנת להתמודד עם המשבר, באמצעות מספר דרכים: התייעלות פנימית בהוצאות, בעיקר הוצאת עובדים לחל"ת וצמצום תקנים, עצירת מרבית ההשקעות והשיפוצים בבתי המלון, קבלת מענקים באירופה בגובה של כ- 650 מ' ₪ עבור החזר הוצאות תפעוליות וכן קבלת ויתורים בגין דמי שכירות בגובה של כ- 480 מיליון ₪ ודחיות בגובה של כ- 130 מ' ₪. נוסף לכך, ביצעה החברה מהלכים תזרימיים לשיפור הנזילות, שכללו מכירת נכסים, קבלת הלוואות בערבות מדינה, דחיית תשלומי קרן הלוואות והנפקת הון מניות וחוב.

בתרחיש הבסיס, מידרוג הניחה כי הכנסות החברה בשנת 2021 יעמדו על כ-2.7 מיליארד ₪ ובשנת 2022 יעלו לטווח של 4.5 מיליארד ₪. הגידול בהכנסות שמידרוג צופה בשנת 2022 מתבסס על גידול בשיעור התפוסה וב- ADR. באירופה עמד שיעור התפוסה במלונות החברה בשנת 2020 על כ- 30% בהשוואה לכ- 80% בשנת 2019. במהלך שנת 2021 השתפרו שיעורי התפוסה במלונות החברה בכל אזורי פעילותה בהשוואה לשנת 2020. בתרחיש הבסיס לשנת 2022 מידרוג הביאה בחשבון שיעור תפוסה של כ- 60% בבתי המלון של החברה במרכז אירופה ובבריטניה. ה- ADR באירופה עמד בשנת 2020 על 410-450 ₪ ומידרוג הניחה טווח דומה בשנת 2022.

החברה הציגה לאורך זמן (טרום קורונה) שיעורי רווחיות גבוהים, עם שיעורי רווח גולמי ממוצע של 45-46% ושיעורי רווח תפעולי לפני שכירות, פחת והפחתות (EBITDAR) של 35%-34%. במחצית הראשונה של 2021 עמד שיעור ה-EBITDAR על כ-34% מההכנסות בהשוואה לשיעור של כ-11% במחצית המקבילה אשתקד ושיעור של כ-13% במהלך 2020 כולה. השיפור בשיעור זה נבע בעיקר מהעלייה בשיעורי התפוסה, ממהלכי התייעלות של החברה וקבלת מענקים. מידרוג מעריכה שיעור EBITDAR משוקלל של 30%-34% בשנת 2022 לנוכח הערכתנו להמשך עלייה בשיעורי התפוסה. בהקשר לכך יצוין כי ככל שהחברה תמשיך להגדיל את פעילותה במערב אירופה, המאופיינת בשיעורי רווחיות (EBITDAR להכנסות) גבוהים (כ-40%) ביחס לשיעורי הרווחיות בישראל (כ- 25%), שיעורי הרווחיות הכוללים של החברה ישתפרו באופן המשפיע לחיוב על פרופיל הסיכון.

החברה שמרה על רמת חוב נטו יציבה יחסית בשנה האחרונה ומידרוג מעריכה כי החוב נטו צפוי להיוותר יציב גם בשנה הקרובה לנוכח תזרים מאוזן יחסית

במהלך 12 החודשים שעד 30.06.2021 הגדילה החברה את החוב הפיננסי ברוטו (מאוחד) מכ- 5 מיליארד ₪ לכ- 5.6 מיליארד ₪. יחד עם זאת החוב הפיננסי נטו ירד במעט לכ- 4.2 מיליארד ₪, לעומת כ-4.3 מיליארד ₪ אשתקד. היציבות ברמת החוב נטו למרות הגירעון התפעולי הכבד התאפשרה בזכות ירידה חדה בהון החוזר שרשמה החברה בשנה החולפת, מכירת מספר מלונות וכן הנפקת הון מניות. מידרוג אינה צופה גידול משמעותי בחוב הפיננסי נטו בשנה הקרובה, שכן החברה צפויה להערכתנו לייצר תזרים חופשי מאוזן עד שלילי מתון.

להערכת מידרוג, ה- FFO של החברה (מאוחד) במונחי תקן 16 צפוי לעמוד על כ-300 מ' ₪ בשנת 2021 ולעלות לטווח של 550-650 מ' ₪בשנת 2022. סכום ה-FFO כדלעיל אינו כולל את מרכיב קרן החכירות, אשר מנוטרל מהתזרים השוטף בהתאם לדוחות הכספיים. בהתחשב בהוצאות קרן החכירות, סכום ה-FFO (מאוחד) צפוי להסתכם סביב אפס בשנת 2021 ולעמוד בטווח של 350-450 מ' ₪ בשנת 2022. יחס כיסוי חוב נטו מותאם ל- FFO (מאוחד) צפוי לעמוד על כ-X28 בשנת 2022 בהשוואה לכ- X19.0 בשנת 2019 והוא אינו הולם את רמת הדירוג. מידרוג מצפה לשיפור יחס הכיסוי עם המשך העלייה בשיעורי התפוסה, בטווח הזמן הבינוני.

חוב נטו מותאם ל- CAP נטו עמד על כ- 92% (לאחר התאמות מידרוג) נכון ליום 30.06.2021, יחס אשר אינו הולם את רמת הדירוג. יחס זה מושפע במידה משמעותית מהיקף ההתחייבות בגין חכירה המהווה כ- 70% מסך החוב הפיננסי המותאם של החברה, כאשר התחייבות זו נפרעת בעיקרה מתוך העודף התפעולי של המלונות המושכרים. בניטרול התחייבויות חכירה עמד יחס חוב נטו ל- CAP נטו לאותו מועד על כ- 59%, בהשוואה לכ- 58% ביום 31.12.2020 וכ- 44% ביום 31.12.2019.

נזילות סבירה וגמישות פיננסית מוגבלת

נזילות החברה הינה סבירה בהתבסס על יתרות הנזילות המהותיות בקופתה על בסיס סולו מורחב, בסך של כ- 889 מ' ₪ ל-30.06.2021. להלן תרחיש הבסיס של מידרוג לגבי תזרים המזומנים לחברה על בסיס סולו מורחב לתקופה שהחל מ- 30.06.2021 ועד דצמבר 2022:

במחצית השנייה של 2021 צפויה החברה לייצר FFO מנוכה הוצאות שכירות, בסך של כ- 240 מ' ₪, ובניכוי השקעות שוטפות ברכוש קבוע, עודף תזרימי של כ- 200 מ' ₪ לפני שינויים בהון חוזר ולפני השקעות בנכסים בהקמה. בהתחשב בעלייה בצורכי הון חוזר שצפויה עם הגידול בפעילות וכן בהשקעות בהקמת מלונות חדשים שהחברה החלה בהן, אנו מניחים כי התזרים החופשי יהיה אפסי עד שלילי מתון. אנו מניחים כי חלויות החוב שעד לתום שנת 2021 ייפרעו ולא ימוחזרו, כך שיתרת המזומנים של החברה לסוף 2021 צפויה לקטון ולהסתכם סביב 700 מ' ₪.

בשנת 2022 אנו מביאים בחשבון FFO מנוכה הוצאות שכירות בטווח של 200-220 מ' ₪ ולמול זאת השקעות הוניות שוטפות בהיקף דומה, באופן שהתזרים החופשי יהיה אפסי. הנחתנו היא כי החברה תידרש למחזור הלוואות בנקאיות ואג"ח (סולו מורחב) בגובה חלויות החוב בשנת 2022, של כ- 660 מ' ₪ (מכך כ- 134 מ' ₪ אג"ח) זאת על מנת לשמור על יתרות מזומנים משמעותיות בקופתה. החברה הוכיחה עד כה נגישות טובה לשוק ההון גם בתקופת המשבר.

לחברה גמישות פיננסית מוגבלת לאור מיעוט נכסים בבעלותה שאינם משועבדים. נכון ליום 30.6.2021 עומדת החברה בכל אמות המידה הפיננסיות מול מחזיקי האג"ח, זאת לאחר שקבלה waiver לגבי בחינת תוצאות הרבעון הראשון של 2020 ועד הרבעון הראשון של 2021 (כולל). בבחינת יחס חוב נטו ל- EBITDA - הנדרש לעמוד על 8.0 בהתאם לשטר הנאמנות של אג"ח סדרה ב' - מידרוג מעריכה כי בהתאם לתרחיש הבסיס, החברה עלולה לעמוד בו במרווח מצומצם בלבד במחצית השנייה של שנת 2022.

Image by OpenClipart-Vectors from Pixabay

Image by OpenClipart-Vectors from Pixabay