עיקרי הדברים

למרות שקצב הצמיחה במשק הישראלי ברבעון השלישי היה נמוך יחסית, מרבית הרכיבים משקפים שהוא ממשיך לצמוח בקצב מהיר תוך גידול בפוטנציאל הצמיחה. הצמיחה ב-2021 צפויה להסתכם ב-6.2%.

מדד המחירים הנמוך לחודש אוקטובר אינו משקף להערכתנו ירידה בסביבת האינפלציה.

תשואות האג"ח השקליות לטווחים הקצרים והבינוניים אינן משקפות סיכוי סביר לעליית ריבית.

לפי סימנים שונים, המהלך האחרון של התחזקות השקל גרם למכירות בהולות של מחזיקי מט"ח ישראליים.

הטלת סגרים ומגבלות באירופה עלולה להחזיר המשק האירופאי לצמיחה שלילית, אך לא בהכרח תוביל לחולשה משמעותית בשוק המניות באירופה.

הנתונים במשק האמריקאי ממשיכים להעיד על האצה בצמיחה.

ישראל.

המשק הישראלי ממשיך לצמוח בקצב מהיר

התמ"ג בישראל עלה ב-2.4% בלבד ברבעון השלישי. אולם, המרכיבים העיקריים צמחו בקצב גבוה. היצוא עלה ב-7.5% וההשקעות ב-14.8%. הצריכה הפרטית שצמחה בקצב נמוך של 0.7%, הושפעה בעיקר מהירידה בצריכת מוצרי בני קיימא, מזון והלבשה אחרי צמיחה גבוהה מאוד במחצית הראשונה של השנה.

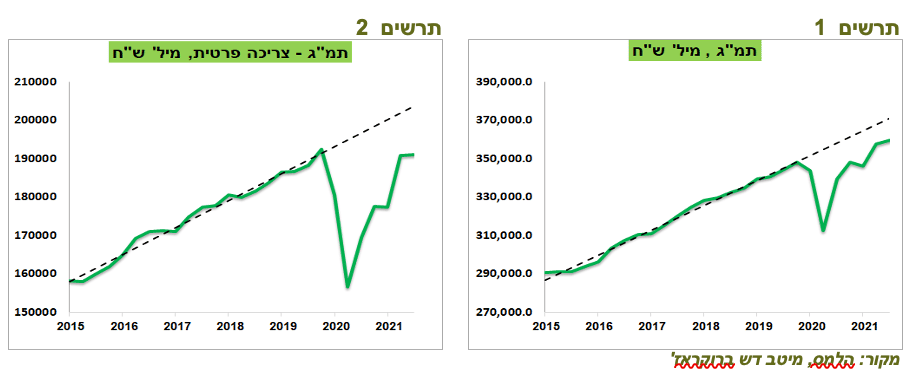

בסה"כ, התמ"ג במשק עדיין לא חזר לקו המגמה מלפני המשבר (תרשים 1). הוא צפוי לסגור את הפער בשנה הקרובה, מה שלא קרה אחרי המשברים שהתרחשו בעשורים האחרונים.

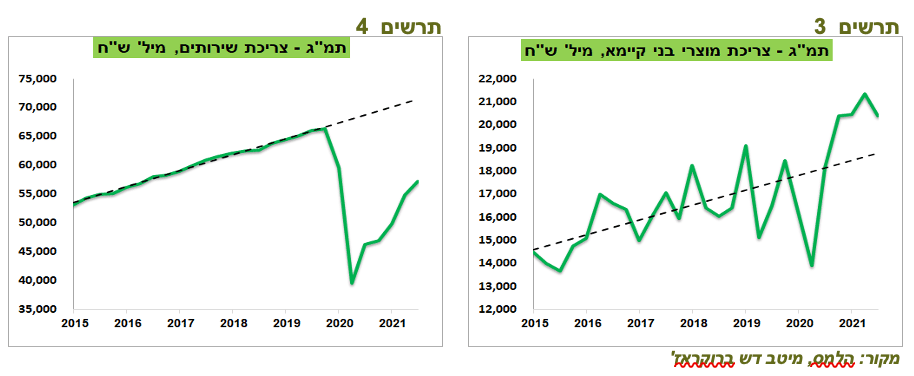

הצריכה הפרטית עדיין מפגרת בכ-6% אחרי המגמה לפני המשבר (תרשים 2), כאשר צריכת מוצרי בניי קיימא הרבה יותר גבוהה מהמגמה, למרות הירידה ברבעון השלישי (תרשים 3). לעומת זאת, צריכת שירותים עדיין נמוכה בכ-20% מהמגמה ואף רחוקה מהרמה ערב המשבר, על אף גידול בשיעור שנתי של 18.4% ברבעון השלישי, אחרי צמיחה של 47.1% ברבעון השני (תרשים 4).

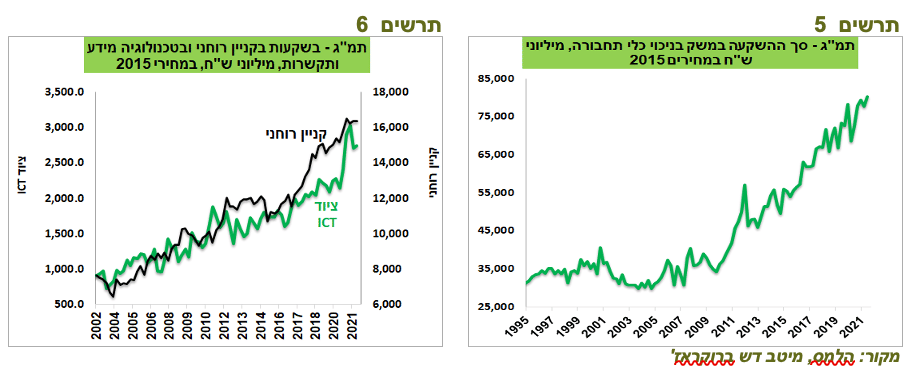

הביטוי הכי בולט להתאוששות ולאופטימיות של המגזר העסקי בא לידי ביטוי בצמיחה מהירה בהשקעות, למעט ההשקעות בכלי תחבורה (תרשים 5). ברבעונים האחרונים האיצו ההשקעות בבנייה, בפרט בבנייה למגורים. מאז פרוץ המגפה נרשמה קפיצה של ממש בהשקעות בציוד מידע ותקשורת, זאת במקביל להמשך צמיחה מהירה בקניין רוחני (תרשים 6). ההשקעות בתחומים אלו צפויות להוביל לשיפור בפריון ובצמיחה.

שורה תחתונה: המשק ממשיך לצמוח בקצב מהיר. הצמיחה נשענת על מגוון תחומים, כולל צריכה פרטית, השקעות ויצוא. קצב הצמיחה השנה צפוי לעמוד על כ-6.2%.

האם הסיכויים לעליית ריבית בישראל ירדו?

קשה להתווכח עם השוק, אך להערכתנו תגובתו אחרי פרסום מדד המחירים הייתה מוגזמת, כולל הירידה החדה בתחזיות לעליית ריבית ולאינפלציה:

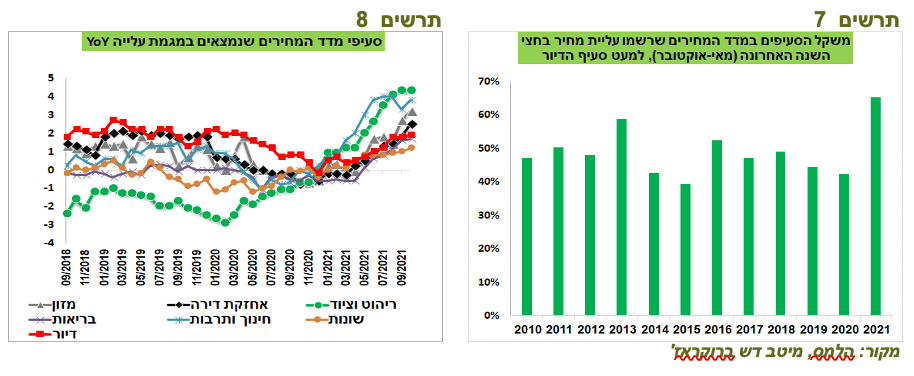

מדד המחירים לחודש אוקטובר לא היה אמור לשנות משמעותית את התחזית קדימה. סעיף בודד של נסיעות לחו"ל הסיט את המדד כלפי מטה ב-0.3%. מלבדו, קצב האינפלציה במרבית הסעיפים האחרים המשיך לעלות (תרשים 8). נמשכת עלייה במדד מחירי השירותים המקומיים ובמדד המחירים ליצרן.

המשקל הממוצע של הסעיפים במדד שמחיריהם עלו בחצי השנה האחרונה היה גבוה משמעותית מכל אחת מהשנים מתחילת העשור הקודם (תרשים 7). עובדה זו ממחישה שעליות המחירים אינן מתמקדות בסעיפים בודדים, אלא נפרסות על מוצרים ושירותים רבים.

לפי פרסום בנק ישראל, קונצנזוס תחזיות האינפלציה של החזאים, ציפיות האינפלציה שמגולמת בחוזי הריבית בבנקים ובריבית הפנימית שלהם היו גבוהות יותר אחרי פרסום מדד אוקטובר מאשר בחודש הקודם, מה שממחיש שהמדד האחרון לא שינה את ההערכות.

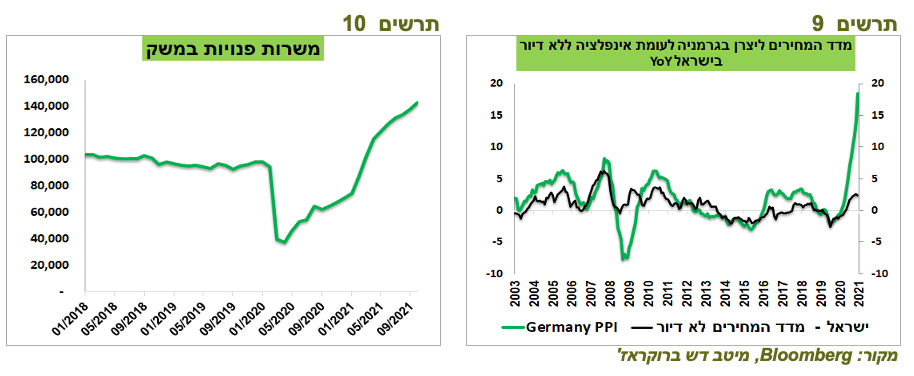

כפי שפורסם ביום שישי האחרון, מדד המחירים ליצרן בגרמניה עלה מקצב של 14.2% בספטמבר ל-18.4% באוקטובר, הרבה מעל התחזיות. בתרשים 9 ניתן לראות את הקשר ההדוק בשני העשורים האחרונים בין מדד המחירים ליצרן בגרמניה לבין מדד המחירים ללא דיור בישראל.

שוק העבודה ממשיך להשתפר במהירות תוך ירידה בשיעור האבטלה ועלייה במספר משרות פנויות (תרשים 10).

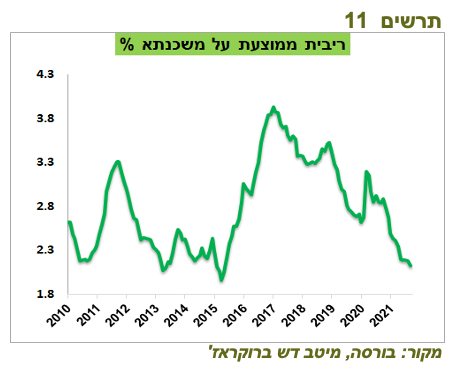

קצב העלייה של מחירי הדירות מזנק. האשראי לתחומים שקשורים לנדל"ן עולה במהירות, כאשר הריבית על המשכנתאות נמצאת כמעט בשפל היסטורי (תרשים 11).

ה-FED עשוי להקדים עליית ריבית על רקע האינפלציה שמרקיעה שחקים בארה"ב. לפחות שלושה נגידי ה-FED, כולל סגן היו"ר, לא פסלו בשבוע שעבר צמצום מהיר יותר של רכישות האג"ח ממה שתוכנן והקדמת עליית ריבית. עובדה זו עשויה להקל גם על בנק ישראל להעלות ריבית בשנה הקרובה במידת הצורך.

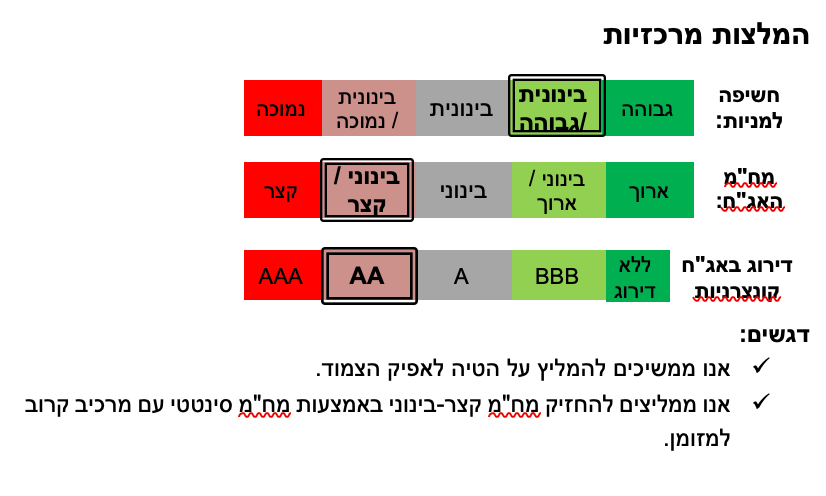

שורה תחתונה: להערכתנו, סביבת האינפלציה תמשיך לעלות, מה שצפוי לגרום לבנק ישראל להעלות ריבית. לאור הערכה זו, ציפיות האינפלציה הנוכחיות מצדיקות הטיה לאפיק הצמוד. כמו כן, תשואות האג"ח השקליות בחלק הקצר-בינוני של העקום נמוכות מדי ביחס לסיכון שלהן.

סימני בהלה של מחזיקי מט"ח

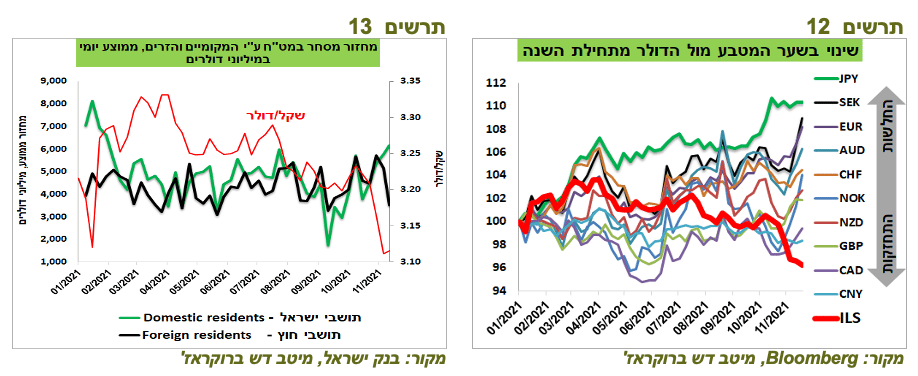

לא רק התנהגות בשוק האג"ח לא לגמרי מסתדרת עם פרסום מדד המחירים, אלא גם של השקל. השקל, שהתחזק מול הדולר בתקופה האחרונה בניגוד למגמה ביתר המטבעות העיקריים (תרשים 12), המשיך התחזקותו גם אחרי הפרסום של מדד המחירים לצרכן. אולם, אם לדעתו של שוק האג"ח המדד האחרון מבטל למעשה סיכוי לעליית ריבית בישראל, השקל היה אמור דווקא להיחלש. כנראה שהתחזקות השקל הפעם לא קרתה על רקע שינוי בציפיות הריבית.

לפני שבוע הצגנו שהסיבה העיקרית להתנהגות שע"ח של השקל בשנים האחרונות היו עסקאות גידור של המשקיעים המוסדיים. אף על פי כן, נראה שבהתחזקות האחרונה היה מעורב גורם דומיננטי נוסף.

שתי העובדות יכולות לתת רמז לכך:

התחזקות השקל התרחשה על רקע העלייה במחזורי המסחר של המשקיעים המקומיים, כאשר המחזורים של הזרים דווקא ירדו (תרשים 13).

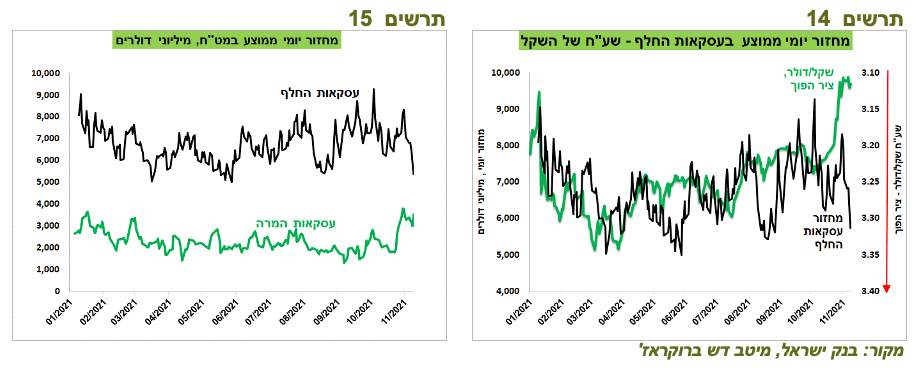

התחזקות השקל התרחשה תוך כדי ירידה במחזורי המסחר בעסקאות החלף ועלייה במחזורים של עסקאות המרה (תרשים 15). בדרך כלל, התחזקות השקל בשנה האחרונה הייתה מלווה בעלייה במחזורי העסקאות החלף על רקע פעילות משקיעים מוסדיים (תרשים 14).

שורה תחתונה: יתכן ומרבית ההתחזקות האחרונה של השקל לא נגרמה בגלל עסקאות גידור, אלא בגלל המרות בהולות של מחזיקי מט"ח הישראליים לאור מהירות נפילתו של שע"ח ושבירת רמות שיא היסטוריות.

עולם.

אירופה נכנסה לגל חדש. מהן ההשלכות האפשריות?

חלק מהמדינות באירופה שוב נכנסו למגבלות וסגרים ברמות שונות בגלל התחלואה:

גלי התחלואה הקודמים גרמו למשק האירופאי לגלוש לצמיחה שלילית.

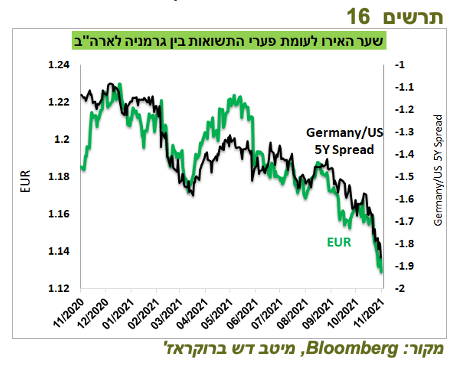

האירו נחלש במהירות על רקע הירידה בפערי התשואות בין ארה"ב לאירופה שמשקפים ציפיות לשינויים בריבית (תרשים 16). אנו לא בטוחים שזה ימשך לאורך זמן. להערכתנו, האינפלציה באירופה תמשיך לעלות. מלבד הנסיבות שמשפיעות על האינפלציה בכלל המדינות, באירופה יש גורמים נוספים כגון עלייה מהירה הרבה יותר משאר המדינות במדד המחירים ליצרן, העלייה החריגה במחירי האנרגיה והיחלשות האירו. בסיכוי לא מבוטל ה-ECB יצטרך לרסן את מדיניותו בשנה הקרובה, מה שעשוי להוביל להיפוך המגמה במטבע האירופאי.

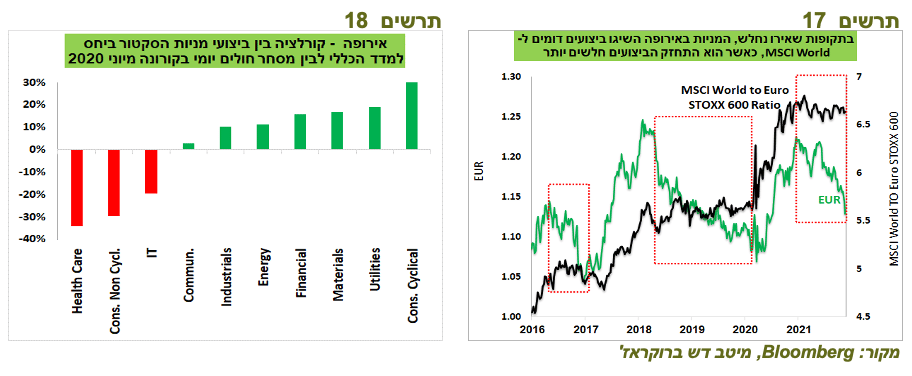

בתקופות של היחלשות האירו בשנים האחרונים שוק המניות האירופאי השיג תשואה דומה ל-MSCI World. לעומת זאת, כשהאירו התחזק הביצועים של המניות באירופה היו נחותים יחסית למדד המניות העולמי (תרשים 17).

מאז אמצע 2020 הסקטורים Consumer Cyclical, Utilities, Materials ו-Financial השיגו ביצועים עודפים בתקופות עלייה בתחלואה באירופה. לעומת זאת, על פי ניסיון העבר כדאי להתרחק כעת ממניות של שירותי הבריאות, צריכה שוטפת וטכנולוגיה (תרשים 18).

הצמיחה במשק האמריקאי מאיצה

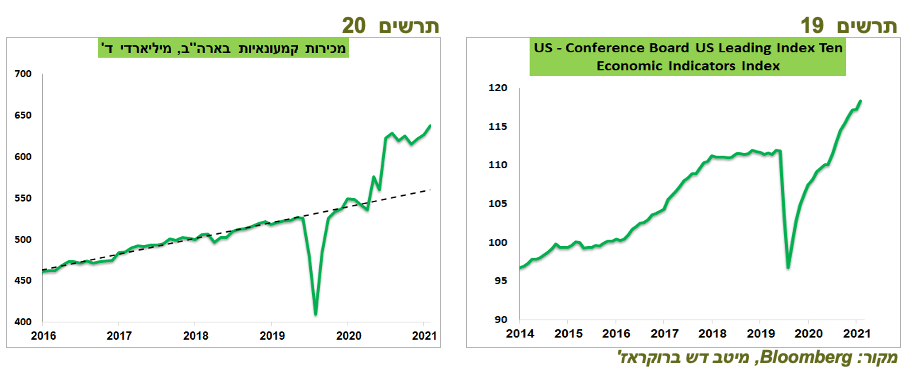

הנתונים הכלכליים בארה"ב משקפים האצה בצמיחה ברבעון הרביעי. מדד האינדיקאטורים המובילים עולה בקצב גבוה באוקטובר (תרשים 19). המכירות הקמעונאיות ממשיכות לשקף ביקושים חזקים למוצרים, למרות שלא ברור מהי ההשפעה של עליות מחירים עליהן (תרשים 20).

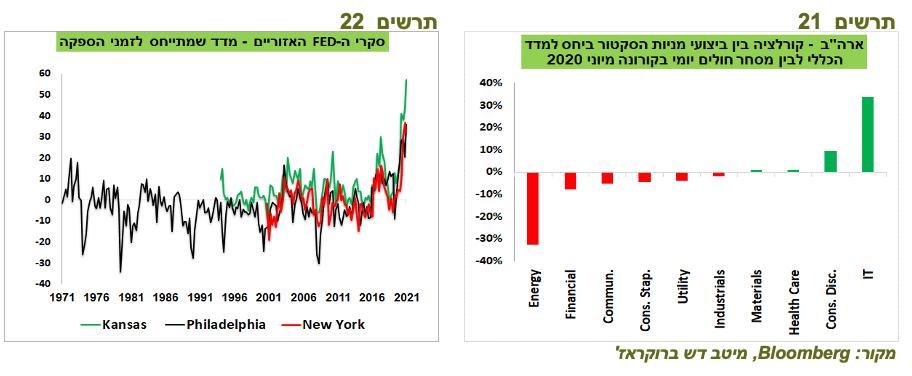

האינדיקאטורים השונים מראים שלחץ לעליית מחירים במשק האמריקאי ממשיך להתגבר. בסקרי שלוחות ה-FED לחודש נובמבר שהתפרסמו בשבוע שעבר הרכיב שמשקף את רמת המחירים המשיך לעלות. במקביל, גם הרכיבים שמשקפים זמני הספקה נמצאים ברמות מאוד גבוהות, מה שמעיד על המשך בעיות בשרשרת ההספקה (תרשים 22). יחד עם זאת, העלייה החזקה במדד הייצור התעשייתי בחודש אוקטובר עשויה לבשר על הגדלת ההיצע והקלה צפויה בשיבושים.

גם בארה"ב התחילה להופיע שוב עלייה במספר החולים במדינות רבות. להבדיל מאירופה, ניסיון השפעת המגפה על שוק המניות בשנה האחרונה ממחיש באופן ברור שיש רק שני סקטורים שביצועיהם ביחס למדד מניות כללי הושפעו באופן ברור ממספר חולים. סקטור הטכנולוגיה בלט לטובה בתקופות של עלייה בתחלואה לעומת ביצועים נחותים של מניות האנרגיה (תרשים 21).

Image by ds_30 from Pixabay

Image by ds_30 from Pixabay