נקודות עיקריות

חשש להתפרצות ווריאנט חדש גרם לירידות חדות בשוקי המניות ביום שישי, זאת לאחר שבתחילת השבוע השווקים שאבו עידוד מהארכת כהונתו של פאוול ומנתונים כלכליים חיוביים ברובם. מספר חברי הפד נוטים להאיץ את הטייפרינג. ניו זילנד ודרום קוריאה העלו את הריבית.בארה"ב מכלול הנתונים היו חיוביים, כולל עלייה חדה בצריכה הפרטית, גידול בהזמנות של מוצריב בני קיימא וירידה חדה במספר דורשי העבודה.

מאקרו ישראל:

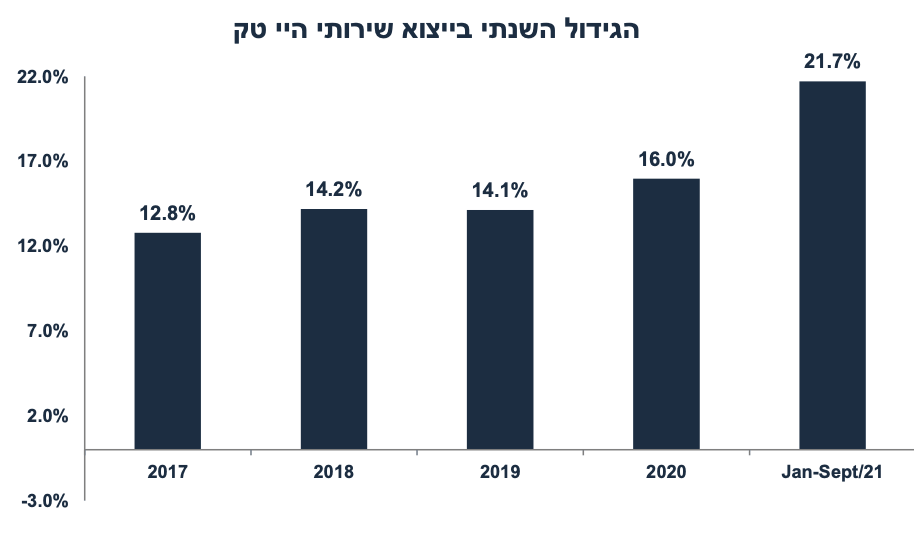

ברבעון ג' יצוא שירותי היי טק עלה ב- 7.4% בחישוב שנתי לאחר גידול של 13.6% ברבעון ב'. קטר חשוב זה ממשיך לצמוח ולתמוך בלחץ לייסוף בשקל.

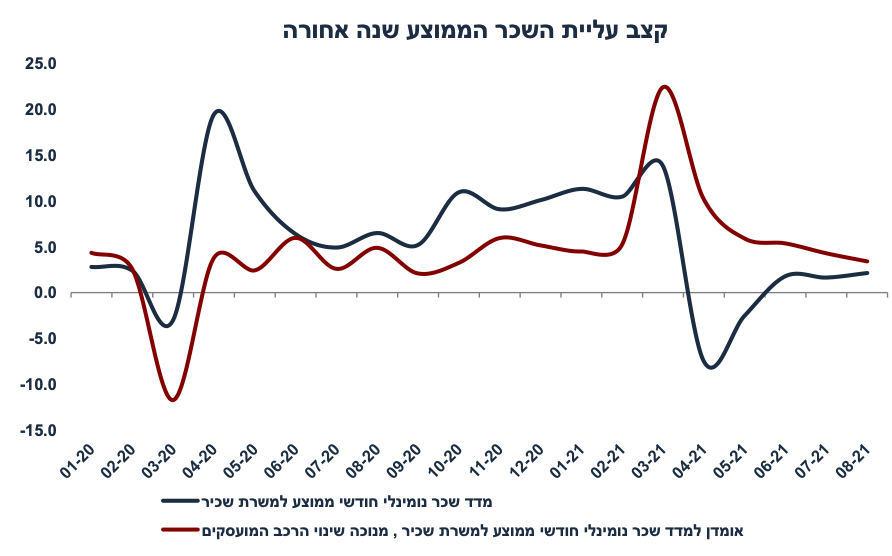

בנק ישראל סבור שהשכר הממוצע עולה בקצב של לפני המשבר (3.4% y/y).

בנק ישראל מודאג מהשיפור האיטי בתעסוקה. מצב שוק העבודה מהווה יעד חשוב.

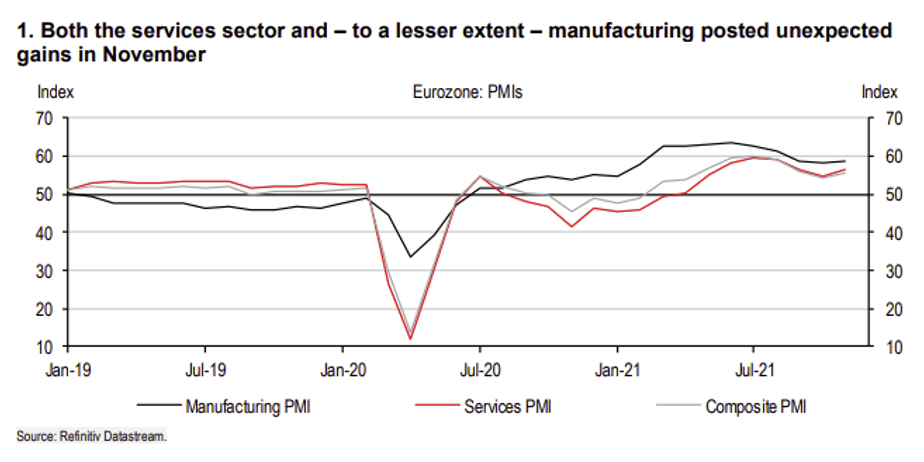

באוק' מדד מנהלי הרכש ירד מעט אך עדיין מצביע על התרחבות מהירה, בפרט בהזמנות בשוק המקומי. מסתמנת התמתנות במחירי חומרי הגלם.

הפדיון בענפי המשק עלה ב- 8% ברבעון ג' (חישוב שנתי), המסחר עלה ב- 8.9%.

מספר המשכנתאות עלה ל- 11.5 אלף באוק' (48.2% y/y גידול), היקף המשכנתא הממוצע עלה ל- 920 אלף ₪ (17% גידול לעומת אוק' 20).

סביבת האינפלציה:

בשבוע האחרון, השקל פוחת ב- 3% מול הדולר וב- 2.5% מול היורו.

מול סל המטבעות, השקל פוחת ב- 2.1% השבוע, אך עדיין יוסף ב- 1.9% בנוב'.

מחירי הנפט ירדו בצורה חדה על רקע חשש מהתפשטות ווריאנט חדש.

ארה"ב: ההתרחבות בפעילות נמשכת

באוק' ההכנסה הפנויה עלתה ב- 0.2% (צפי ל- 0.5%), אך הצריכה הפרטית עלתה ב- 1.3% (מעל הצפי של 1.0%). חסכונות גבוהים תומכים בהמשך גידול בצריכה.

אינפלציית הליבה PCE עלתה ב- 0.4% ו- 4.1% y/y (בדומה לצפי) מ -3.7%.

מספר דורשי העבודה ירד בחדות ל- 199 אלף (צפי: 260 אלף), מ-270 אלף.

המכירות של בתים חדשים עלו ב- 0.8% באוק' (מעל הצפי) לאחר גידול של 7%.

בנוב' מדד ה- PMI הצביע על האצה בפעילות בתעשייה (59.1 נק') אך להתמתנות בשירותים (57.0 נק'). עם זאת עדיין מדובר בקצב צמיחה מהיר יחסית.

ההזמנות של מוצרי בני קיימא "הליבה" עלו ב- 0.6% באוק' לאחר 1.3% בספט'.

אירופה: שיפור בפעילות

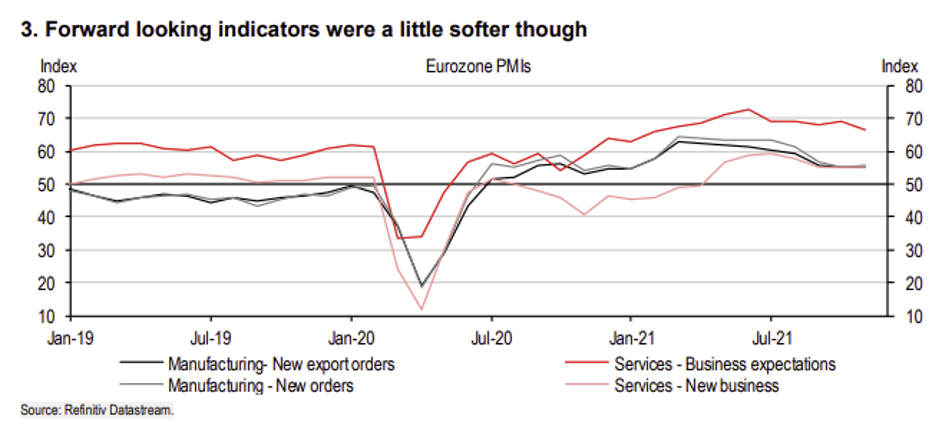

למרות העלייה בתחלואה, מדד מנהלי הרכש המשולב עלה ב- 2.7 נק' ל- 55.8.

בנוב' מדד האמון הצרכני ירד ב- 2 נק' ל- 6.8-, זאת על רקע העלייה בתחלואה.

גרמניה: מדד האמון בסקטור העסקי ירד (כצפוי) על רקע עלייה בתחלואה.

שוק האג"ח: ירידת תשואות עקב flight to safety

ביום רביעי, הארכת כהונתו של פאוול (נתפס בתור "ניצי") הביאה לעליית תשואות.

חשש להתפרצות ווריאנט חדש הביא להיפוך מגמה ולירידת תשואות חדה.

בשבוע האחרון חלה עלייה מתונה בציפיות האינפלציה בשוק עקב הפיחות בשקל.

אנחנו עדיין סבורים שהאפיקים השקליים עדיפים, אם כי המשך עצבנות בשווקים עלול להביא להמשך פיחות בטווח הקצר.

נגיד בנק ישראל מדגיש בכול הזדמנות שהריבית לא תעלה בקרוב.

סביבת האינפלציה בישראל נמוכה בהרבה יחסית למרבית המדינות המפותחות.

בנק ישראל מדגיש שאותן מדינות שהעלו ריבית סובלות מאינפלציה גבוהה בהרבה מהיעד.

בנק ישראל מאוכזב מהשיפור האיטי בשוק העבודה ומשדר שלא יעלה את הריבית לפני שהמשק מתקרב לתעסוקה מלאה.

אנחנו עדיין סבורים שהריבית תעלה ברבעון ג' 2022, אך צפוי תוואי העלאת ריבית מתון יחסית לפד.

מאקרו ישראל

בנק ישראל לא חושש מלחצי שכר, בינתיים

לפי הניתוח שעלה מההודעה המוניטארית, עד כה בנק ישראל לא מבחין בתופעה של לחצי שכר. קצב עליית השכר חזר לעלות בדומה לקצב העלייה של ערב הקורונה. "נתוני שוק העבודה מעידים על קושי מסוים בחזרת המשק לרמות שאפיינו אותו טרם המשבר" (לפי ההודעה המוניטארית). עודף הביקוש לעבודה לא מתבטא עד כה בהתגברות קצב עליית השכר הממוצע. לאחרונה אף גברה הוודאות בתחום השכר הודות ל-"עסקת החבילה" המסדירה את עליית השכר בחלקים נרחבים במשק בהסתכלות קדימה."

לפי הניתוח של בנק ישראל, השכר הממוצע (הנומינלי) בניכוי השינוי בהרכב המועסקים עלה ב- 3.4% בלבד (מאוג' 20 עד אוג' 21). התנודתיות בגרף נובעת מהזעזוע בתחילת משבר הקורונה:

מצב התעסוקה

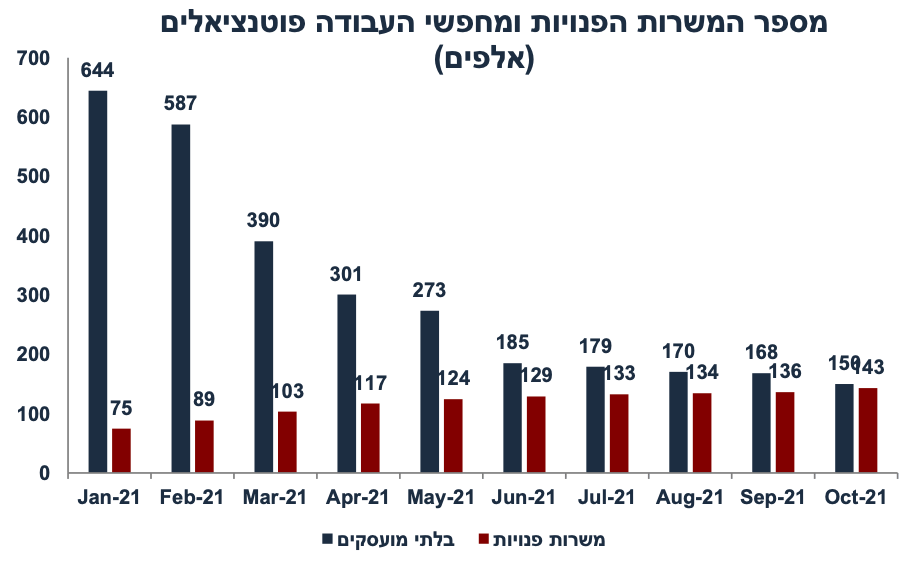

לפי בנק ישראל, במידה ושיעור ההשתתפות יחזור למצב ערב הקורונה, אזי קיים פוטנציאל של תוספת של 150 אלף מועסקים נוספים עד להגעה לתעסוקה מלאה. לעומת זאת, קיימות 143 אלף משרות פנויות (הביקוש לעובדים), ולפני הקורונה היו כ- 95 אלף משרות פנויות בממוצע. לכן, אין חשש ל- mismatch (אי התאמה) משמעותית בשוק העבודה. קיים מחסור בעיקר בענפי ההיי טק וענף האירוח והפנאי. כזכור, בארה"ב המספרים אחרים לגמרי: 10.4 מיליון מישרות פנויות מול 6 מיליון מחפשי עבודה (לפי שיעור ההשתתפות של ערב הקורונה), כאשר כשליש מהם בני 55+ אשר חלקם כנראה יחליטו לא לחזור לשוק העבודה.

המשמעות: צפויים לחצי שכר משמעותיים בארה"ב, אך בישראל הרבה פחות

יצוא שירותי היי טק ממשיך להתרחב

ברבעון ג' יצוא שירותי היי טק עלה ב- 7.4% בחישוב שנתי לאחר 13.6% ברבעון ב'. בינואר-ספטמבר יצוא שירותי היי טק עלה ב- 21.7% לאחר גידול של 16% ב- 2020. קטר חשוב זה (המהווה 10% מסך התוצר) ממשיך לצמוח ומקזז את הגידול ביבוא סחורות כך שהעודף בחשבון השוטף נותר יציב סביב 5% תוצר – מה שתומך בהמשך לחץ לייסוף בשקל.

מספר נתונים חשובים יתפרסמו השבוע: היום: הרכישות בכרטיסי אשראי (אוק'), שלישי: המכירות ברשתות השיווק (אוק'). חמישי: השכר הממוצע למשרת שכיר (ספט').

מאקרו חו"ל.

אירופה: האצה בפעילות

למרות העלייה בתחלואה, מדד מנהלי הרכש המשולב עלה ב- 2.7 נק' בנובמבר ל- 55.8 נקודות. מסתמן שיפור גם בתעשייה וגם בענפי השירותים (ראה גרף). מסתמן שיפור בפרט ברכיב התעסוקה בענפי השירותים.

יחד עם זאת, מסתמנת חולשה ברכיב הציפיות קדימה (רכיב זה ירד לרמה של פברואר) בענפי השירותים, זאת על רקע העלייה בתחלואה וחשש לחזרה להטלת מגבלות על הפעילות (כפי שכבר התרחש בהולנד ואוסטריה).

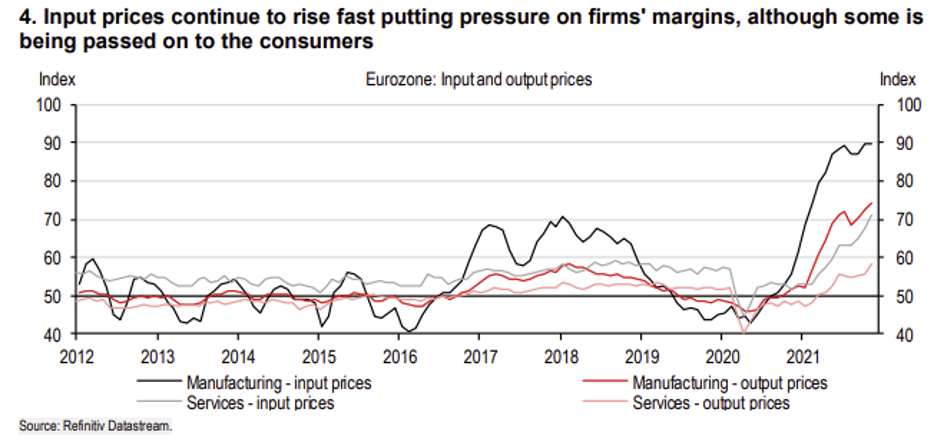

גם מחירי התשומות וגם מחירי התפוקות ממשיכים לעלות, בעיקר על רקע הזינוק במחירי האנרגיה באירופה (גז בעיקר). האינפלציה באירופה צפויה להמשיך לעלות לכיוון 4.5% y/y מ- 4.1% ולשחוק את כוח הקנייה של הציבור. הפסימיות באירופה לגבי העלייה בתחלואה וההאצה באינפלציה משתקפת היטב בירידה במדד האמון הצרכני באירופה ל- 6.8- בנובמבר מ- 4.8- באוקטובר. גם סקר Ifo בגרמניה (אמון עסקי) הצביע על פסימיות גוברת.

משמעויות: אירופה לא נמצאת בסטגפלציה וממשיכה להתרחב, אם כי העלייה בתחלואה צפויה להשתקף בנתונים הבאים. בכול זאת, הלחץ להתחזקות הדולר מול היורו צפוי להימשך על רקע האצה בפעילות בארה"ב, אינפלציה גבוהה יותר וציפיות להעלאה מוקדמת ומהירה יותר של ריבית הפד (יחסית ל- ECB).

נתוני מאקרו חשובים שיתפרסמו בעולם: שלישי: אירופה: אומדן לאינפלציה בחודש נובמבר (צפויה האצה באינפלציית הליבה ל- 2.4% y/y מ- 2.1%). סין: מדדי מנהלי הרכש (נוב'). ארה"ב: מדד האמון הצרכני ((conference board. רביעי: אומדן לשינוי במספר המועסקים (נוב'), מדד מנהלי הרכש ISM בתעשייה (נוב'). שישי: ארה"ב: מדד מנהלי הרכש ISM בענפי השירותים, השינוי במספר המועסקים (הצפי בשוק הוא ל- 525 אלף), שיעור האבטלה, והשינוי בשכר לשעת עבודה (צפויה האצה ל- 5.0% y/y). סין: מדד מנהלי הרכש Caixin (נוב').

נגיד בנק ישראל מדגיש בכול הזדמנות שהריבית בישראל לא תעלה בקרוב.

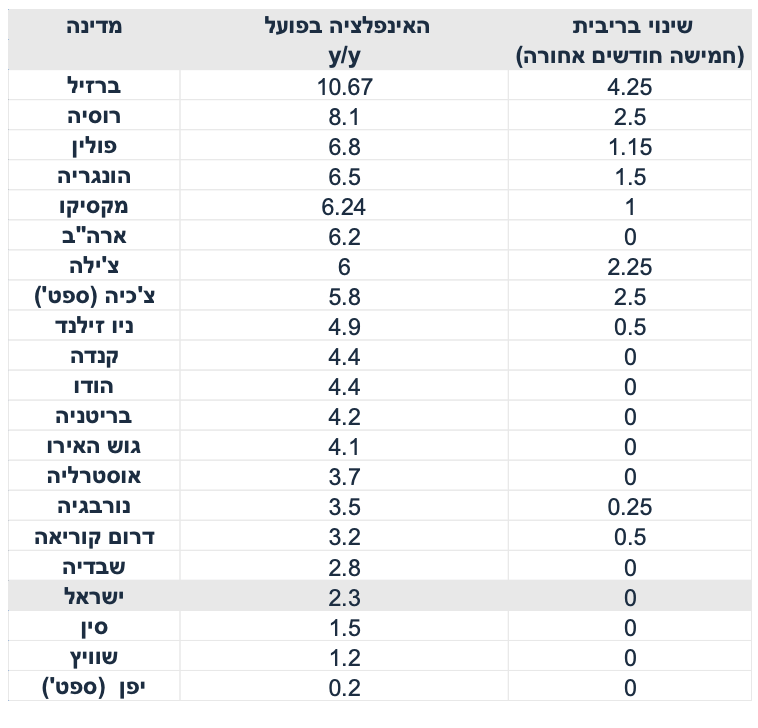

סביבת האינפלציה בישראל נמוכה בהרבה יחסית למרבית המדינות המפותחות (ראה טבלה), ועדיין נמצאת בתוך יעד האינפלציה של 1% עד 3%.

בנק ישראל מדגיש שאותן מדינות שהעלו ריבית סובלות מאינפלציה גבוהה בהרבה אשר חורגת מיעד האינפלציה:

בנק ישראל מאוכזב מהשיפור האיטי בשוק העבודה ולא יעלה את הריבית לפני שהמשק מתקרב לתעסוקה מלאה. בדומה לפד, הוא רואה חשיבות רבה ליעד התעסוקה, למרות שרשמית מדובר ביעד משני עבור המדיניות המוניטארית.

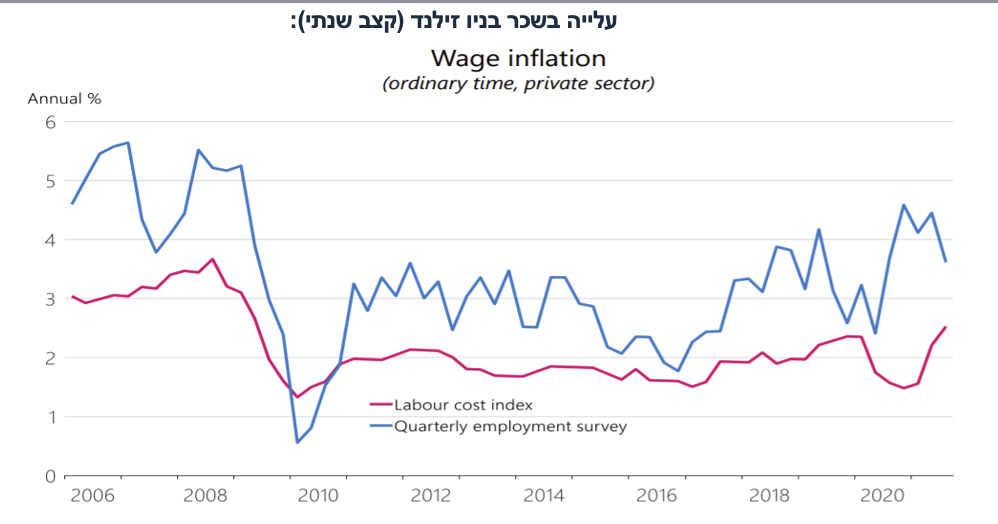

בשבוע האחרון, גם ניו זילנד וגם דרום קוריאה העלו את הריבית. בניו זילנד האינפלציה עומדת על 4.9% (שנה אחורה) ואינפלציית הליבה עומדת על 4.8% (כפול מזו של ישראל). רמת התעסוקה מתקרבת למצב ערב הקורונה, קיים חשש ללחצי שכר (למרות שהשכר עולה עדיין בקצב של 2.5%-3.6%), הצריכה הפרטית עלתה בצורה חדה והצמיחה הפתיעה לטובה.

דרום קוריאה העלתה את הריבית בפעם השנייה ב- 0.25% השנה ל- 1.0% כאשר האינפלציה השנתית עומדת על 3.2% ואינפלציית הליבה על 1.6% בלבד, אך הבנק המרכזי חושש מהמשך לחץ לניפוח בועת הנדל"ן כאשר משקי הבית נמצאים על רמת מינוף מאד גבוהה (חוב צרכני של 105% במונחי תוצר, זאת לעומת 44% בישראל).

מה לגבי בנק ישראל? זה מספר חודשים שאנו צופים העלאת ריבית ברבעון ג' 2022, למרות שתחזית האינפלציה שלנו עדיין בין הנמוכות בשוק (1.5% שנה קדימה). הנימוקים ידועים:

במחצית א' של 2022 האינפלציה שנה אחורה תנוע סביב 2% (מעט מתחת בסוף רבעון ב').

אנו מניחים שציפיות האינפלציה בשוק יישארו גם סביב 2% לפחות.

המשק יתקרב לתעסוקה מלאה באמצע שנת 2022, בהנחה שלא נחזור למגבלות קורונה נוספות.

הפד צפוי להעלות את הריבית 2-3 פעמים בשנת 2022, מה שיאפשר לבנק ישראל להעלות את הריבית פעם אחת ללא תגובה של ממש בשע"ח של השקל.

החשש להתפתחות בועת נדל"ן יהווה משקל יותר משמעותי בהחלטת הריבית.

העלאת הריבית מ- 0.1% ל- 0.25% לא מהווה שינוי משמעותי בריבית, כאשר הוועדה המוניטארית תשאף להתחיל "לנרמל" את הריבית.

לסיכום: לא צפויה העלאת ריבית בישראל בקרוב. בנק ישראל צפוי לחכות לשיפור משמעותי בשוק העבודה. תוואי העלאת הריבית בישראל צפוי להיות מתון בהרבה מזה של הפד, מה שתומך בהמשך עלייה ב- spread השלילי בין אג"ח ישראל לאג"ח ארה"ב.

Image by ds_30 from Pixabay

Image by ds_30 from Pixabay