פירוט השיקולים העיקריים לדירוג

פרופיל עסקי טוב הנתמך בגודל משמעותי ופיזור קווי עסקים התומכים ביכולת ייצור ההכנסות

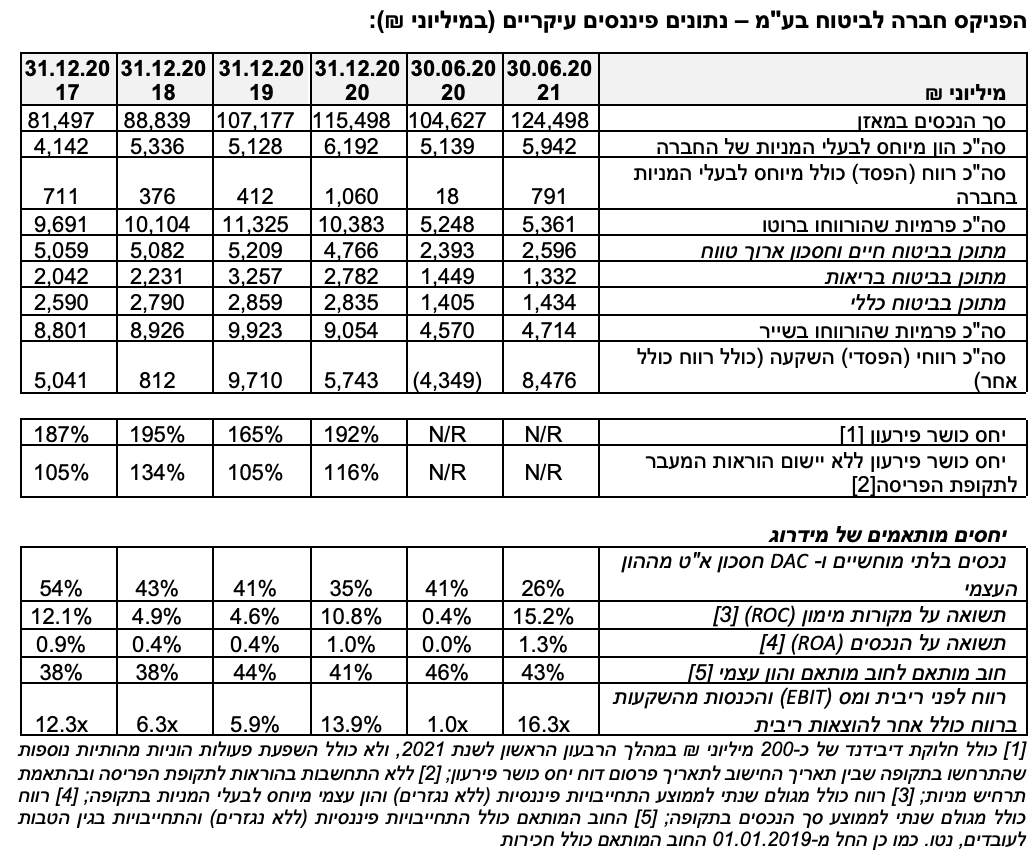

החברה הינה אחת משלוש חברות הביטוח המובילות בישראל לאורך זמן, כפי שמשתקף בנתח שוק כולל במונחי פרמיות ברוטו של כ-16% ובעלת היקף נכסים מנוהלים (AUM) כולל של כ- 116 מיליארד ₪, בהתאם לדוחותיה הכספיים נכון ליום 30 ביוני 2021.

הפרופיל העסקי נתמך גם בפיזור קווי עסקים טוב יחסית, המשתקף בשלוש רגליים משמעותיות ב-12 החודשים האחרונים - ביטוח חיים (כ- 54% בממוצע מסך הפרמיות ברוטו ודמי הניהול), ביטוח כללי (כ-24%) וביטוח בריאות (כ- 22%). פיזור זה, לצד מותג חזק ובסיס לקוחות רחב ומפוזר, תומכים בפרופיל העסקי ובפוטנציאל ייצור ההכנסות לאורך המחזור, תוך התמודדות עם שינויים בסביבה העסקית, שינויים רגולטוריים והשפעות מאקרו-כלכליות. ב-30 ליוני 2021 ביצעה החברה את הנפת הפניקס אקסלנס פנסיה וגמל בע"מ, לאחר קבלת האישורים הרגולטוריים, בדרך של חלוקת דיבידנד בעין לחברה האם. להערכתנו, לא צפויה השפעה מהותית על מיצובה העסקי של החברה בעקבות כך, לרבות על נתחי השוק ועל פיזור קווי העסקים, אולם זו צפויה להיטיב עם יחס הסולבנסי לאורך זמן, כפי שיפורט בהמשך.

ערוצי השיווק וההפצה העיקריים של החברה הינם סוכני וסוכנויות ביטוח כאשר במקביל, בשנים האחרונות פעלה החברה לגיוון ערוצי ההפצה, תוך התאמתם לסביבה העסקית המשתנה, ולמגוון טעמי הציבור. כך, החברה השיקה בעבר פלטפורמת מכירה דיגיטלית בסגמנט הרכב והנסיעות לחו"ל תחת המותג “Smart”, ואף הרחיבה את סל המוצרים בפלטפורמה זו למכירה ישירה של ביטוחי דירה, משכנתא וביטוחי חיות מחמד. אנו צופים כי המשך ההתרחבות בפלטפורמה זו עשויה להמשיך ולתמוך במבנה ההוצאות, בהצעת סל מוצרים כולל ללקוחות תוך שימורם ובהתמודדות עתידית מול אתגרי החדשנות בענף, כאשר אנו סבורים, כי מבטחים שלא יאמצו חדשנות טכנולוגית ויתאימו את המודל העסקי לאורך זמן, עשויים לחוות שחיקה משמעותית במיצוב העסקי.

בתרחיש הבסיס שלנו לשנים 2021-2022 לכלל ענף הביטוח, אנו צופים המשך סביבה עסקית מאתגרת, אשר תמשיך להעיב על הענף ובפרט על פוטנציאל צמיחת ההכנסות. כמו כן, להערכתנו הענף ימשיך להיות מושפע מסביבת ריבית נמוכה ולחצים אינפלציוניים, לצד המשך תשואות תנודתיות בשוק ההון וחשיפה לעומס רגולטורי, המעודד תחרות ומייצר עלויות נוספות במקטעים מסוימים תוך המשך לחצים תחרותיים בחלק מהמוצרים. מנגד, השפעות אלו יקוזזו במידה מסוימת משיעורי צמיחה גבוהים בשנתיים הקרובות כאשר על פי תחזית בנק ישראל, צפוי התמ"ג לצמוח בשיעור של כ-7.0% וכ-5.5% בשנים 2021 ו-2022, בהתאמה.

בתרחיש זה, אנו צופים שהחברה תשמר את מיצובה העסקי, תוך הגדלת הפרמיות המורווחות בשיעור שנתי של כ- 3.5%-1.5% בשנים 2021-2022, כאשר מחוללי הצמיחה יהיו מגזרי ביטוח חיים והאלמנטר, ובהתאם לתוכנית האסטרטגית של החברה המתמקדת בצמיחה במוצרים רווחיים במונחי תשואה להון.

מגזר חיים וחסכון ארוך טווח, המושפע מהסביבה המאקרו כלכלית ושוק העבודה, צפוי להיתמך משיעורי צמיחה גבוהים בטווח התחזית, כאמור, ומהמשך התאוששות בשוק העבודה אשר יתרמו לצמיחת הפרמיות ודמי הניהול בטווח התחזית. בנוסף, ההתפתחות החיובית בתקבולים בגין חוזי השקעה בפוליסות החיסכון צפויות לתמוך בגידול בדמי הניהול שתגבה החברה. מנגד, השפעות אלו ימותנו מהמשך התעצמות התחרות במסגרת מוצרי חיסכון ארוך טווח (בעיקר במוצר ה"ריסקים"), הגבלות רגולטוריות שהוטלו בשנים האחרונות בין היתר על תחום ביטוחי המנהלים, כאשר אלו צפויים להמשיך ולהעיב על פוטנציאל הצמיחה במגזר זה.

במגזר הבריאות אנו מניחים התמתנות בהיקפי הפרמיות, כתוצאה מהמשך התחרות הענפית ומעורבות רגולטורית גבוהה, המעודדת יצירת מבנה פוליסה אחידה ומניעת כפל ביטוחי, שיעיבו על יכולת הצמיחה במגזר זה. כמו כן, היקפי הפרמיות יושפעו לשלילה להערכתנו מהפסקת ההתקשרות מול "DavidShield Global" בתחומי ביטוחי ה"רילוקיישן" ו- “Passportcard” בתחומי הנסיעות לחו"ל, אולם אנו מניחים כי השימוש הגובר בפלטפורמת "Smart" שתיתמך בפיתוח אפליקציה ייעודית לטסים לחו"ל (“Airdoctor”), לצד שיעורי חדירה משקיים, יאפשרו לחברה להמשיך ולשמר נתחי שוק גבוהים בתחום זה.

במגזר הביטוח הכללי, אנו צופים צמיחה בהיקפי הפרמיות, גם נוכח מיקודה העסקי של החברה, כך שהיקפי הפרמיות ברוטו יצמחו בשיעור של כ-4.0%-3.5% בשנה, בטווח התחזית. שיעורי הצמיחה יתמכו מהנחתנו למיצוי שחיקת התעריפים שאפיינה את ענף רכב רכוש בשנים האחרונות, עליית מדד המחירים לצרכן והשפעות בשרשרת האספקה בתחומי הרכב שישליכו במידה מסוימת על התייקרות הפרמיות (והתביעות) בטווח התחזית וההתאוששות הצפויה בפעילות הכלכלית ובשוק העבודה, אשר צפויים להשפיע לחיוב על שיעורי הצמיחה במגזרי הרכוש והחבויות. מנגד, הענף ימשיך להיות מושפע מהתחרות הענפית בתחומי הרכב והפרט, וגמישות מחיר מוגבלת בחלק מהמוצרים בענף זה.

נציין כי בתחזית זו ישנו עדיין מרכיב של אי ודאות, נוכח התממשותו של אירוע סיכון בדמות התפשטות נגיף הקורונה בישראל בשנת 2020, יעילות החיסונים כנגדו לאורך זמן, השפעתו על הפעילות הכלכלית במשק המקומי ותנודתיות מוגברת בשוקי ההון.

פרופיל הסיכון הולם ביחס לדירוג ונתמך בסיכון מוצרים נמוך יחסית

החברה מאופיינת בסיכון מוצרים נמוך יחסית, התומך ביכולת החיתום ומקטין את הסיכון הביטוחי, נוכח רמת ודאות גבוהה יותר. סיכון המוצרים בביטוח הכללי ובריאות לזמן קצר מוערך על ידינו כהולם לדירוג, כאשר כ- 62% מסך הפרמיות ברוטו ב-12 החודשים האחרונים שהסתיימו ב-30 ליוני 2021 הינן בגין חוזי ביטוח עם "זנב קצר" . אלו מאופיינים להערכתנו ברמת סיכון ביטוחי נמוכה יותר בהשוואה לחוזים "ארוכי זנב" , אשר מאופיינים באי וודאות גבוהה יותר וגמישות עסקית נמוכה יותר לשינויים בסביבה העסקית.

החברה מגדרת את הסיכונים הביטוחיים בחלק מהמגזרים בענף הביטוח הכללי באמצעות מבטחי משנה בדירוגים גבוהים עם חשיפה בשייר נמוכה יחסית בקרות אירוע קטסטרופה, אשר עמדה על כ- 0.5% מההון המוכר המותאם ליום ה- 31 בדצמבר 2020.

שיעור העתודות ב"סיכון נמוך" כהגדרתנו בביטוחי החיים והבריאות לזמן ארוך הולם לדירוג ועמד על כ- 44% נכון ל-31 בדצמבר 2020 ובשיעור דומה לאורך זמן. יחס זה משקף חשיפה נמוכה יחסית למנגנוני הבטחת תשואה ו\או תוחלת חיים בניכוי אג"ח ח"ץ, אשר חושפים את המבטחים לשינויים אקסוגניים משמעותיים ובהם שינויים בעקום הריבית ותנודתיות שוק ההון, בנוסף לסיכונים הדמוגרפיים. בטווח הזמן הקצר והבינוני אנו לא צופים שינוי מהותי בתמהיל העתודות. נציין לחיוב את פעולות החברה במסגרת ניהול הנכסים וההתחייבויות (ALM), במקביל לשינויים רגולטוריים לאופן חישוב עתודות ה-LAT, אשר צפויים למתן את רגישות העתודות הביטוחיות בגין התיקים הארוכים בפוליסות ביטוחי החיים והבריאות, לתנודות בעקום הריבית חסרת הסיכון. כך, לפי תרחיש רגישות החברה לירידה בעקום הריבית של כ-1%, היקף הרווח צפוי לקטון בכ-645 מיליוני ₪ (נכון לנתוני 31 בדצמבר 2020) חלף 1,146 מיליוני ₪, טרם השינויים הנ"ל, בסוף שנת 2019. מידרוג מצפה כי החברה תמשיך לנהל ולהקטין את חשיפת הריבית המהווה גורם סיכון ליציבות הרווח והכרית ההונית. בנוסף, פרופיל הסיכון מושפע מחשיפה מסוימת לקולקטיבים ומבוטחים גדולים, חשיפה אשר עלולה להעצים את הסיכונים הביטוחיים, סיכוני האשראי והסיכונים הענפיים לאורך המחזור ומגבילה את התמחור מותאם הסיכון, נוכח יתרונות לגודל של הלקוחות. חשיפה זו היוותה כ- 18% מסך הפרמיות המורווחות ברוטו בשנת 2020, הולמת ביחס לדירוג, ומושפעת בין היתר גם מזכייתה של החברה בהסכם למתן שירותי ביטוח סיעודי קבוצתי עבור חברי מכבי שירותי בריאות . עם זאת, קולקטיב זה מאופיין בפיזור מבוטחים רחב יחסית להערכתנו, הממתן את הסיכונים הנזכרים לעיל.

להערכתנו, מדיניות ניהול הסיכונים ומעגלי הבקרה של החברה הולמים ביחס לפרופיל הסיכון, ונתמכים גם בדרישות רגולטוריות, כאשר יישום מלא של דירקטיבת סולבנסי 2 צפוי להמשיך ולשפר את תהליכי ניהול הסיכונים בחברה, כמו גם בענף, ולתמוך בשיפור פרופיל הסיכון לאורך זמן ובמדידת ההון הכלכלי, למרות תנודתיות ההון הכלכלי תחת משטר זה. כמו כן, מידרוג מצפה כי החברה תמשיך לתת דגש רב יותר על ניהול הסיכונים התפעוליים בשנים הקרובות, המהווים מוקד סיכון מרכזי מתפתח ובעיקר בתחומי אבטחת מידע, המשכיות עסקית וסייבר .

ביום 3 בנובמבר 2019 הועברה השליטה בהפניקס אחזקות בע"מ (להלן: "החברה האם") מקבוצת דלק לתאגידים בשליטת Centerbridge Partners LP ו-Gallatin Point Capital LLC – קרנות השקעה זרות, וכפועל יוצא מכך, הוחלפו חלק מחברי הדירקטוריון ומונה יו"ר חדש. אנו סבורים כי נוכח מבנה הבעלות החדש, ניכרת השפעה מסוימת על מידת תאבון הדיבידנדים בחברה, כפי שמשתקף גם מהתוכנית האסטרטגית של הפניקס אחזקות המתמקדת בעיקר בצמיחה ממוקדת תשואה בתחומי הפעילות הרווחיים, שיפור מערך הטכנולוגיה והיעילות ברמת הקבוצה, מקסום ערך של החברות בפרוטפוליו וניהול הון אופטימלי. כך, במסגרת ניהול ההון חלו בין היתר שינויים מבניים במבנה האחזקות בשנים האחרונות וגובשה מדיניות חלוקת דיבידנד החל מחודש אוקטובר 2020, ברמת הפניקס ביטוח והפניקס החזקות. עם זאת, אנו סבורים כי פרופיל הסיכון מושפע מהיעדר לחץ משמעותי לחלוקת דיבידנדים בטווח הזמן הקצר-בינוני לצורך שירות החוב בחברה האם, המדורגת בדירוג Aa3.il באופק יציב. להערכתנו, הפניקס אחזקות תוכל להסתמך בטווח הקצר-בינוני על כרית הנזילות הקיימת, גמישותה הפיננסית, דיבידנדים ממקורות נוספים (סוכנויות הביטוח, אקסלנס השקעות, הפניקס אקסלנס פנסיה וגמל וגמא) ותקבולי ריבית מהנפקת הון רובד 1 נוסף שבוצעה על ידי החברה. יחד עם זאת, בעקבות הנפקת מכשירי הון רובד 1 נוסף של כ-1.02 מיליארד ₪ לחברה האם, חלף שטרי הון רובד 1 שהונפקו על ידה בעבר (בהיקף מצטבר של כ-860 מיליון ₪ נכון ל-30 ביוני 2021), אלו צפויים לתמוך בנזילותה של הפניקס אחזקות כאשר מכשירים אלו סחירים יותר. כמו כן, אנו סבורים כי החברה עדיין משמשת עוגן מרכזי לפעילות המאוחדת של החברה האם ובעלת קשרים עסקיים עם שאר חברות הקבוצה.

איכות הנכסים הולמת לדירוג אולם ניכרת עליה בנכסי הסיכון של החברה ביחס לכרית הספיגה

פרופיל השקעות בתיק הנוסטרו של החברה מעיד להערכתנו על תיאבון סיכון סביר ביחס לדירוג, כפי שמשתקף ביחס "נכסים בסיכון" מותאמים להון המוכר המותאם של כ-61% נכון ל-30 ביוני 2021. ההרעה ביחס במהלך השנים האחרונות (דצמבר 2017: כ-52%), נובעת בעיקר מחשיפתה הגוברת של החברה ל"נכסי סיכון", בעיקר נוכח סביבת הריבית הנמוכה המייצרת אתגר בשימור פוטנציאל התשואה ותנודתיות בשווי, ולצד התחרות הגוברת, המייצרות תמריץ בקרב המבטחים לשיפור התשואות בתיקי העמיתים והנוסטרו, וזאת על אף הגידול בכרית ההונית, המהווה ככרית ספיגה אפשרית כנגד סיכונים אלו.

תמהיל ההשקעות בתיק הנוסטרו ליוני 2021 כולל בעיקר אג"ח ממשלתי בשיעור של כ-37%, השקעות בנדל"ן של כ-9%, הלוואות מגובות בבטוחות של כ-9% וקרנות השקעה בשיעור של כ-8%. יתר ההשקעות מפוזרות ופחות מהותיות. להערכתנו, לא צפוי שינוי מהותי בתמהיל ההשקעות, תוך המשך מיקוד בנכסים לא סחירים ואפיקי השקעה בחו"ל.

השיעור מההון העצמי של הנכסים הבלתי מוחשיים והוצאות רכישה נדחות בביטוח חיים, אשר מאופיינים בשווי "רך" יותר, עמד על כ-26% ל-30 ביוני 2021. יחס זה הינו בולט לטובה ביחס לדירוג, ומהווה שיפור משמעותי ביחס לשנים קודמות (דצמבר 2017: כ-54%) בעיקר כתוצאה מבניית הכרית ההונית לאור הרווחיות הטובה, ומשינויים מבניים בחברה, לרבות הנפת הפניקס סוכנויות בשנת 2019 והנפת הפניקס אקסלנס פנסיה וגמל בע"מ, ב-30 ביוני 2021, המאופיינת במוניטין גבוה יחסית לספרי החברה ובהוצאות רכישה נדחות בביטוח החיים, וזאת על אף חלוקת דיבידנד במזומן בסך 400 מיליון ₪ ולחלוקת דיבידנד בעין של החברה המנהלת בסך של כ-656 מיליוני ₪ במהלך שנת 2021, שהשליכו על כרית ההון.

רווחיות החברה הולמת ביחס לדירוג וצפויה להיוותר בולטת לטובה ביחס לענף, גם נוכח יישום התוכנית האסטרטגית

החברה מאופיינת ברווחיות בולטת טובה ביחס לקבוצת ההשוואה, המושפעת לחיוב מרווחיות חיתומית עודפת כפי שמשתקף ביחס משולב בשייר בביטוח הכללי של כ-88% בממוצע בשנים 2017-2020, לעומת כ- 95% בממוצע בענף באותה תקופה.

החברה, בדומה לשאר החברות הגדולות בענף, הציגה רווחיות תנודתית בשנים האחרונות נוכח חשיפה גבוהה לגורמים אקסוגניים ובהם שוקי ההון, עקום הריבית עדכוני הנחות ומודלים אקטואריים ורגולציה. יחד עם זאת, בתקופה האחרונה חל שיפור בפוטנציאל הרווח בחברה, הנובע להערכתנו גם מיישום תכנית אסטרטגית רב שנתית, כאמור. אלו באו לידי ביטוי, בין היתר, ממהלך התייעלות שהתבצע בשנת 2020 אשר כלל את הקטנת מצבת כוח האדם בכ-12% בשנת 2020 (לעומת שנה מקבילה אשתקד) במסגרת תוכנית פרישה מרצון לעובדים, שינוי ארגוני אשר כלל טיוב מערך חטיבת המכירות לצד הגברת ההשקעה במיכון ודיגיטציה ומיקוד במוצרים רווחיים במונחי תשואה להון. נציין כי החברה העריכה כי אומדן החיסכון השנתי הכולל ממהלכי ההתייעלות הנ"ל, הסכם בכ-150 מיליון ₪. כתוצאה מהאמור לעיל, יחסי ה-ROC וה-ROA של החברה בשנים 2017-2020, עמדו בממוצע על כ-8.2% וכ-0.7%, בהתאמה, שהינם בולטים לטובה ביחס לקבוצת ההשוואה.

בתרחיש הבסיס שלנו לשנים 2021-2022, אנו צופים כי החברה תשמור על רווחיות טובה ביחס לענף, כאשר הנחה זו מתבססת מהערכותינו כי החברה תמשיך לפעול לפי התוכנית האסטרטגית, שתוצאותיה כבר ניכרות וצפויות להיתמך גם מההתייעלות התפעולית והשינויים במבנה הארגוני שחלו בחברה במהלך שנת 2020, כאמור.

בענף ביטוח החיים וחסכון ארוך טווח אנו צופים המשך תנודתיות ברווחים, נוכח החשיפה לגורמים אקסוגניים (שינויים דמוגרפיים ורגולטוריים) ותשואה תנודתית בשוק ההון. כמו כן, איננו צופים השפעה מהותית בעקבות השינוי המבני שביצעה החברה בנוגע להנפת הפניקס אקסלנס פנסיה וגמל בע"מ אל החברה האם כאמור.

מגזר הבריאות צפוי להמשיך להיות מושפע מתמורות רגולטוריות ומיקוד עסקי של רוב החברות בענף, אשר צפויות להמשיך ולהגביר את תחרות המחירים ולגרום ללחץ על הרווחיות בענף זה, כאשר התיק הסיעודי הקיים (שנמכר בעבר) ימשיך להיות מושפע מעקום הריבית. כמו כן, איננו צופים רווחיות משמעותית בתחום זה בשנת 2021, וזאת נוכח השפעות אקסוגניות שהשפיעו על תוצאות המגזר במהלך החציון הראשון לשנת 2021, ומחזרה הדרגתית בלבד בפעילות ביטוח הנסיעות לחו"ל של החברה, שהושפעה גם מהפסקת הפעילות מול “Passportcard” ו-“Davidshield” בביטוחי הנסיעות לחו"ל והרילוקיישן.

בענף הביטוח הכללי, אנו צופים כי רמת התחרות תיוותר גבוהה הן מצד החברות המסורתיות והן מצד החברות הישירות, לצד המשך פיתוח ושימוש גובר בכלים דיגיטליים המגבירים את התחרות בענף. אלו, במקביל לפתיחת המשק במהלך השנה, והחזרה לפעילות שגרתית יחסית במרבית הענפים (ביחס לשנת 2020), צפויות להעלות את שכיחות התביעות בענפי הרכב והפרט, וזאת לצד עליה בחומרת התביעות במהלך השנים האחרונות בענפי הרכב והפרט. אנו מעריכים, כי שימור הרווחיות בענף זה, יוכל לנבוע בעיקר משיפור ביעילות התפעולית תוך שליטה טובה יותר במבנה ההוצאות התפעוליות, גם באמצעות שימוש גובר בכלים טכנולוגיים. בהקשר לכך, נציין, כי החברה ממוצבת בצורה טובה אל מול התחרות בענף הרכב עם סל מוצרים כולל המותג "Smart", אשר צפוי להמשיך ולתמוך גם בשליטה טובה יותר במבנה ההוצאות ככל שמשקלן של פוליסות אלה בסך היצירות יגדל.

כמו כן, לאור משבר הקורונה ומשבר האקלים העולמי, המשפיעים לרעה על מבטחי המשנה הגלובאליים, ייתכנו התאמות בהסכמים מולם, שעשויות להוביל להקשחת מדיניות בשוק ולגרור התייקרויות תעריפים.

לאור האמור לעיל, שיעורי הרווחיות של החברה צפויים להיות הולמים לרמת הדירוג וגבוהים ביחס לקבוצת ההשוואה, כך שיחסי ה-ROC וה-ROA צפויים לנוע בטווחים של 11.0%-7.0% ו-1.0%-0.6%, בהתאמה, בטווח התחזית.

בתחזית זו ישנו עדיין מרכיב של אי ודאות, נוכח התממשותו של אירוע סיכון בדמות התפשטות נגיף הקורונה בישראל בשנת 2020, יעילות החיסונים כנגדו לאורך זמן, השפעתו על הפעילות הכלכלית במשק המקומי ותנודתיות מוגברת בשוקי ההון.

הכרית ההונית סופגת הפסדים בצורה הולמת ביחס לפרופיל הסיכון; פוטנציאל שיפור הכרית ההונית יוותר טוב, אולם צפוי להיבנות בקצב מתון יותר לאור הערכתנו להמשך חלוקת דיבידנדים בטווח התחזית

על פי מודל ההון של מידרוג, לחברה עודף הון מותאם סיכון הולם ביחס לדירוג הנוכחי, כאשר החברה עומדת בתרחיש הקיצון השני בחומרתו מתוך חמישה על בסיס נתוני 30 ביוני 2021. הסיכונים העיקרים אליהם חשופה החברה כפי שנתפס במודל- נובעים מסיכונים ביטוחיים בביטוח כללי ובפרט סיכוני תוחלת חיים בפוליסות עם מקדמים מובטחים ומסיכוני שוק בתיק הנוסטרו (ביטוח חיים מבטיח תשואה, כללי והון), כאשר פיזור הפעילויות והמתאמים ביניהם מקטינים את ההון הנדרש. אל מול סיכונים אלה לחברה כרית הונית כלכלית ליום ה- 30 ביוני 2021 הכוללת הון עצמי מותאם בהיקף של כ- 8.3 מיליארד ₪ ו-EPIFP מותאם בהיקף של כ- 3.5 מיליארד ₪. כבחינה משלימה לא מבוססת משקולות סיכון למינוף המבטח, אנו מסתכלים על יחס הון למאזן מותאם (ללא נכסים עבור חוזים תלוי תשואה) בנטרול 10% מהנכסים בסיכון, המשקפים שחיקה צפויה בשווי הנכסים בתרחישים מחמירים יותר. יחס זה עמד ליום ה-30 ביוני 2021, על כ-14.5%, שיעור בולט לטובה ביחס לדירוג בשנים האחרונות כתוצאה מבנייה מתמשכת של הכרית ההונית מרווחים שוטפים, וזאת על אף חלוקת דיבידנדים במהלך החציון הראשון לשנת 2021. אנו מעריכים בתרחיש הבסיס, כי המינוף המאזני צפוי לשמור על יציבות מסוימת, גם נוכח המשך הגידול בפעילות, כאשר פוטנציאל בניית הכרית ההונית יוותר טוב, אולם צפוי להיבנות בקצב מתון יותר בהשוואה לשנים האחרונות כתוצאה ממדיניות חלוקת דיבידנד החל מחודש אוקטובר 2020, וכנגזר, הערכתנו להמשך חלוקת דיבידנדים בטווח התחזית, ככל ויתאפשרו.

יחס כושר הפירעון של החברה בהתאם להוראות סולבנסי 2 (ללא התחשבות בהוראות הפריסה) עמד על כ- 116% ליום ה- 31 בדצמבר 2020 וכ- 192% מההון הנדרש בתקופת הפריסה לאותו מועד, כאשר אלו כוללים חלוקת דיבידנד בסך 200 מיליון ₪ במהלך הרבעון הראשון לשנת 2021. נציין כי עד לחודש יוני 2021, התבצעו פעולות הוניות נוספות, אשר כללו חלוקת דיבידנד נוספת לבעלי המניות בסך 200 מיליוני ₪ וחלוקת דיבידנד בעין של הפניקס אקסלנס פנסיה וגמל בע"מ (שניהם במהלך חודש יוני 2021). להערכת החברה, לאחר הפעולות ההוניות המתוארות, יחסי כושר הפירעון היו עומדים על כ-110% (ללא התחשבות בהוראות הפריסה וכולל השפעת פעולות הוניות) וכ-186% בתקופת הפריסה. בנוסף, ביום 5 באוגוסט 2021 הונפק מכשיר הון רובד 1 בהיקף של כ-200 מיליוני ₪, כאשר הנפקה זו צפויה להגדיל את יחס כושר הפירעון, להערכת החברה, בכ-3% (בהתחשב בתקופת הפריסה). יחסים אלו מהווים פער הולם מהדרישה הרגולטורית, והינם טובים ביחס לקבוצת ההשוואה בעלי מאפייני פעילות דומים. נציין כי הנפת החברה המנהלת צפויה אף היא לתמוך ביחס הסולבנסי לאורך זמן, וזאת לאור קיטון בנכסים הבלתי מוחשיים (DAC ומוניטין) שיתמכו בהקטנת דרישות ההון. מידרוג מצפה כי החברה תמשיך ותשפר את היחסים הנ"ל ותמשיך לעמוד במרווח הולם לאורך זמן ביחס לסף הרגולטורי, גם לאור התנודתיות הצפויה ביחס.

ב-27 לאוקטובר 2020 קבע דירקטוריון החברה יעדים מינימליים וטווח מטרה ליחס כושר פירעון כלכלי מבוסס סולבנסי 2 ("יעד ההון"). יעד יחס כושר פירעון כלכלי מינימלי, בהתחשב בהוראות הפריסה, נקבע בשיעור של 135% בעוד שיחס כושר פירעון מינימלי ללא התחשבות בהוראות בתקופת המעבר נקבע בשיעור של 105%, אשר עתיד להגיע ל-135% בתום תקופת הפריסה (בשנת 2032), בהתאם לתוכנית ההון של החברה. בנוסף, אישר דירקטוריון הפניקס ביטוח טווח מטרה עבור יחס כושר פירעון כלכלי בטווח שנע בין 170%-150% בו החברה שואפת להימצא במהלך תקופת הפריסה ובסיומה, בהתחשב בגובה הניכוי בתקופת הפריסה והפחתתו ההדרגתית. כמו כן, החברה הגדירה מדיניות חלוקת דיבידנד שנתי שינוע בין 50%-30% מהרווח הכולל הניתן לחלוקה, על פי הדוחות הכספיים המאוחדים השנתיים של הפניקס ביטוח, ובכפוף ליעדי ההון הנ"ל, ולמגבלות לחלוקת דיבידנד החלות על חברות הביטוח. בנוסף, נקבע כי דירקטוריון הפניקס ביטוח יהיה רשאי לבחון מעת לעת את מדיניות חלוקת הדיבידנד, ולהחליט בכל עת, בהתחשב בשיקולים עסקיים ובהוראות הדין והרגולציה החלות על החברה, על שינויים במדיניות הדיבידנד, לרבות שיעור הדיבידנד שיחולק.

פרופיל נזילות הולם הנתמך במח"מ התחייבויות ארוך; הגמישות הפיננסית אינה בולטת לטובה ביחס לדירוג ומושפעת לשלילה ממינוף פיננסי גבוה יחסית, אולם נתמכת במרווח הולם ביחס להלימות ההון הרגולטורית

פרופיל הנזילות של החברה הולם ביחס לדירוג ומשתקף ביחס שוטף של פי 2.5 בין מלאי הנכסים הנזילים המשוקללים לבין ההתחייבויות הביטוחיות והפיננסיות הצפויות בזמן הקצר. לאור תמהיל העסקים המגוון של החברה, חלק מההתחייבויות צפויות להיפרע בטווח הרחוק (ביטוח חיים וחסכון ארוך טווח) וחלקן בטווח הקצר (בביטוח הכללי), כאשר אנו לא צופים שינוי משמעותי ביחס המינוף בשנות התחזית, כך שהחברה תמשיך להערכתנו להישאר קרובה למגבלת ההכרה הרגולטורית במכשירי הון רובד 2 (40% מה-SCR). יחד עם זאת, נציין כי במהלך חודש אוגוסט 2021, הנפיקה החברה מכשיר הון רובד 1 נוסף (להלן: "מכשיר ההון"), בהיקף של כ-200 מיליוני ₪, המוכר כהון רגולטורי במסגרת דרישות ההון תחת משטר כושר פירעון כלכלי, במטרה לחזק את יחס כושר הפירעון. בנוסף לכך, במסגרת ההנפקה הנ"ל, ולאחר קבלת אישורי האורגנים הנדרשים, לרבות אישור רשות שוק ההון, ביטוח וחסכון, הנפיקה החברה (על ידי הפניקס גיוסי הון) לפניקס אחזקות, היקף של כ-1.02 מיליארדי ₪ ממכשיר ההון וזאת חלף שטרי הון רובד 1 שהונפקו לה בעבר (כ-862 מיליוני ₪ במצטבר נכון ל-30 ביוני 2021), כאשר שחלוף זה צפוי לתמוך בקיטון הוצאות הריבית השנתיים של החברה לצד שיפור נזילותה של הפניקס אחזקות.

הגמישות הפיננסית של החברה מאופיינת ביחס מינוף מאזני (חוב ל- CAP) גבוה יחסית (לא כולל VIF) של כ- 43% ליום ה- 30 ביוני 2021, אשר אינו בולט לחיוב ביחס לדירוג, אולם טוב ביחס לקבוצת ההשוואה. יחס זה אינו צפוי להשתנות מהותית בטווח הזמן הקצר-בינוני להערכתנו. כמו כן, עמידת החברה במרווח הולם ביחס סולבנסי 2 (ללא התחשבות בהוראות הפריסה) תומכת בגמישותה הפיננסית והעסקית של החברה.

שיקולים נוספים לדירוג

מח"מ התחייבויות ארוך יחסית תומך בפרופיל הנזילות

לחברה מח"מ התחייבויות ארוך יחסית, אשר תומך מאוד בפרופיל הנזילות ובדירוג החברה. להערכתנו, מבטחים המאופיינים במח"מ התחייבויות ארוך וללא אופציות PUT לבעלי הפוליסה לקריאה לכסף פחות חשופים לסיכון נזילות וקיימת להם יכולת תגובה טובה יותר ולאורך זמן ארוך יותר, עובדה התומכת בשרידותם ובדירוגם. בנוסף, התנודתיות שעלולה להיווצר בשל רישום נכסים בשווי שוק (MTM) לעיתים אינה משקפת את השווי הכלכלי עבור חברות ביטוח עם מח"מ התחייבויות ארוך, נוכח היכולת להחזיק את הנכסים הרלוונטיים לפדיון, על כן להערכתנו ההון הכלכלי של חברות אלו עשוי להיות פחות חשוף לתנודתיות שוק קצרת טווח.

מאפייני המכשירים הנחותים

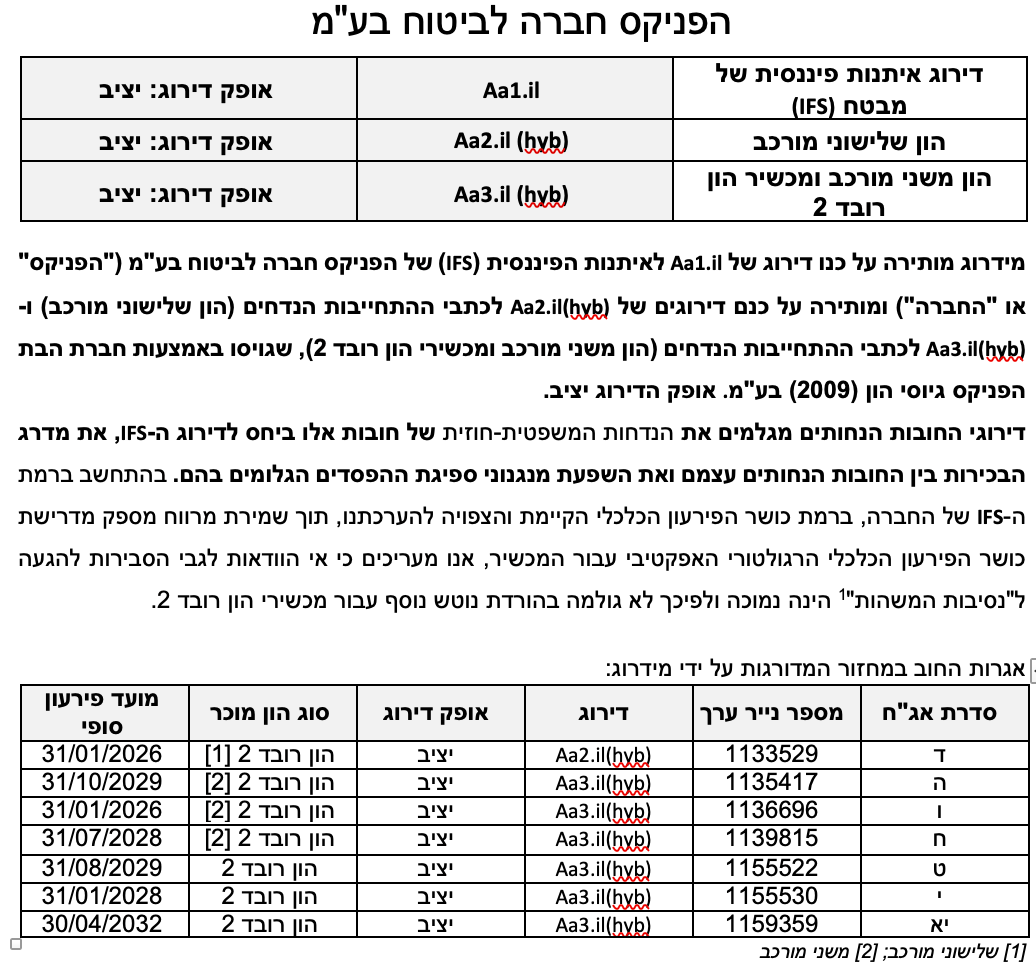

בהתאם למתודולוגיה של מידרוג, העוגן לדירוג החובות הנחותים (שלישוני מורכב, משני מורכב ומכשירי הון רובד 2) הינו דירוג האיתנות הפיננסית של המבטח (IFS), ממנו אנו מבצעים התאמת דירוג לסיכון האשראי של מכשיר החוב הנחות לפי מאפייניו החוזיים. אנו מפחיתים רמת דירוג אחת (נוטש) ושתי רמות דירוג (נוטשים) מה- IFS של המבטח לדירוג הון שלישוני מורכב ולהון משני מורכב/רובד 2, בהתאמה. הפחתת הנוטשים מגלמת את הנחיתות המשפטית-חוזית של חובות אלו ביחס ל-IFS, את מדרג הבכירות בין החובות הנחותים עצמם ואת השפעת מנגנוני ספיגת ההפסדים הגלומים בהם (בטריגר החוזי ל-"נסיבות משהות", או לפי שיקול דעת המפקח על הביטוח).

עבור מכשירי הון רובד 2, אנו מעריכים כי אי הוודאות לגבי הסבירות להגעה ל"נסיבות המשהות" הינה נמוכה בפער מהותי מיחס כושר הפירעון הנוכחי והצפוי של החברה, ולפיכך היא לא גולמה בהורדת נוטש נוסף. "נסיבות משהות" מוגדרות על פי חוזר סולבנסי כיחס כושר פירעון העומד על כ-80% מיחס כושר הפירעון הנדרש בתקופת הפריסה (כ-80% נכון ל-31 בדצמבר 2020) לאחר התאמת תרחיש מניות. יחס כושר הפירעון של החברה בתקופת הפריסה עמד על כ-192% נכון ל-31 בדצמבר 2020.

Image by Deedster from Pixabay

Image by Deedster from Pixabay