עיקרי הדברים

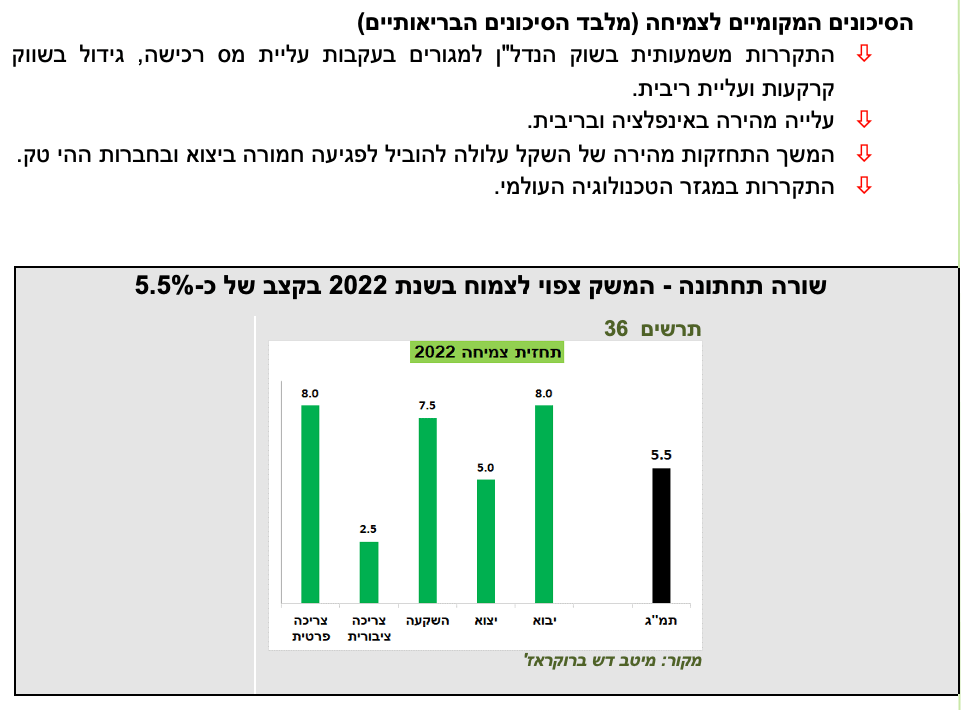

התרחיש המרכזי בתחזית מתייחס למצב ללא החמרה בריאותית. לאור האירועים בימים האחרונים התייחסנו בקצרה גם לתרחיש שלילי.

בתרחיש המרכזי ההתאוששות בכלכלה העולמית, אחת המהירות והעוצמתיות ביותר בהיסטוריה, צפויה להימשך. הכלכלה נמצאת בשינוי מבני שמשנה מגמות ארוכות טווח.

צריכה פרטית צפויה להיות חזקה ולהישען על רמת חסכונות גבוהים, אפקט העושר ושיפור בשוק העבודה. הפחתת תחלואה תאפשר הגדלת ביקושים לשירותים שעדיין רחוקים מחזרה לשגרה.

המגזר העסקי צפוי להמשיך מהלך השקעות מאסיבי, בעיקר בטכנולוגיה, מה שצפוי להוביל לעלייה בפריון ולתמוך ברווחיות גבוהה.

המדיניות הפיסקאלית צפויה להישאר מרחיבה, בניגוד לחזרה מהירה להידוק אחרי המשברים בעבר.

העלייה באינפלציה אינה רק זמנית והיא צפויה להיות גבוהה יותר בשנים הקרובות בעקבות השינויים המבניים בכלכלה.

ה-FED צפוי להעלות ריבית לפי התסריט המגולם בשווקים. ה-ECB עשוי להפתיע גם את עצמו וגם את השווקים.

המשק הישראלי צמח מתחילת המגפה בקצב כמעט הגבוה ביותר מכל מדינה אחרת, בעיקר בזכות היצוא וההשקעות.

מעבר לאותם הגורמים שיתמכו בצמיחה בעולם, הכלכלה הישראלית צפויה ליהנות מהרפורמות שאושרו ומהמשך האצה בהתפתחות הטכנולוגית.

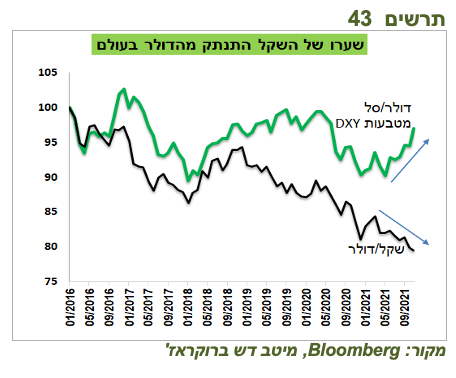

מגמת התחזקות השקל עשויה להאט.

האינפלציה בישראל צפויה להישאר ברמה יחסית גבוהה ולא שונה בהרבה מהמדינות האחרות.

בנק ישראל צפוי להעלות ריבית מוקדם מהתחזיות וממה שמגולם בשוק.

שוקי מניות צפויים להיות חיוביים בשנת 2022. מומלצת חשיפת יתר לארה"ב וישראל. סקטורים של צמיחה צפויים להוביל.

באפיק הממשלתי בישראל צפוי להתגבר לחץ לעליית תשואות במהלך השנה הבאה. התשואות לטווחים הקצרים והבינוניים לא אטרקטיביות.

היחס בין תשואה לסיכון באפיק הקונצרני אינו אטרקטיבי.

התחזית לפניכם מניחה שהמצב הבריאותי בשנת 2022 לא יורע משמעותית. על רקע האירועים של הימים האחרונים הסיכונים לתחזית עלו. הוספנו בסוף התחזית פיסקה שמתייחסת לתסריט שלילי זה.

הכלכלה העולמית לאן?

מעולם לא הייתה התאוששות כזאת ממשבר

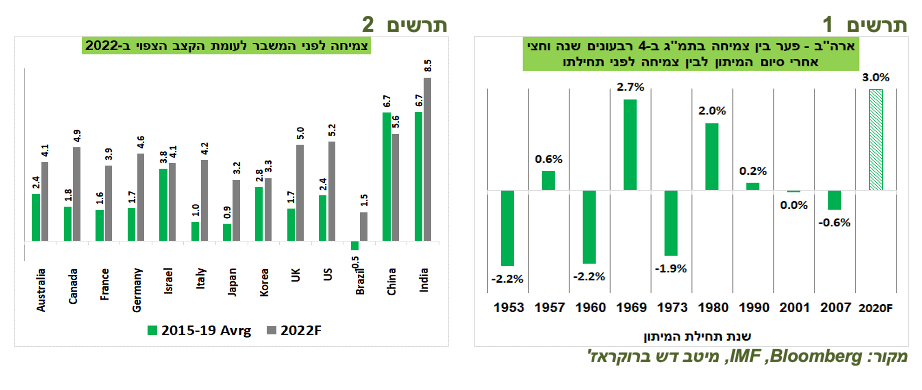

תחזיות הצמיחה לשנת 2022 של קרן המטבע הבינלאומית הרבה יותר גבוהות מהקצבים שהיו לפני פרוץ המגפה ברוב המדינות העיקריות (תרשים 2).

לגבי המדינות שהמיתון בהן הסתיים כבר ב-2020, לא מדובר בתחזית שגרתית. שנת 2022 נמצאת במרחק של שנה וחצי מהסיום הרשמי של המיתון בארה"ב. הפער בין הצמיחה הצפויה ב-2022 לבין הצמיחה שהייתה לפני פרוץ המשבר בשנת 2019 עומד על 3%. בכל מיתון שהיה בארה"ב מתחילת שנות ה-50 לא היה פער כל כך גבוה בין קצב הצמיחה שנה וחצי אחרי סיום המיתון לבין קצב הצמיחה שהיה לפני תחילת מיתון (תרשים 1).

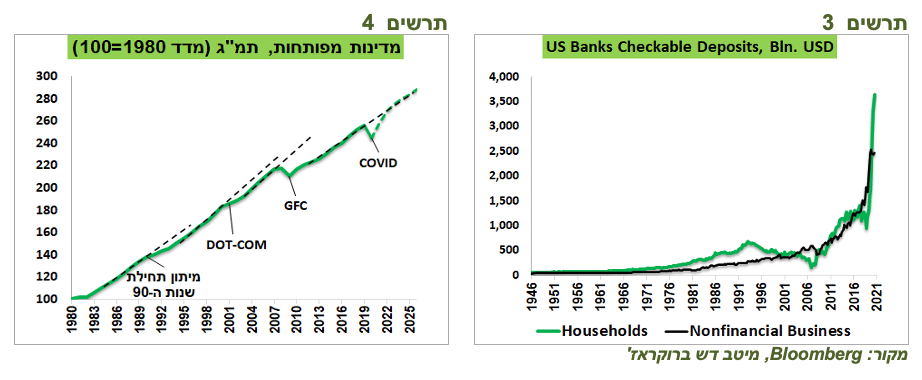

כתוצאה מהצמיחה הגבוהה במדינות המפותחות הפער בין התמ"ג בפועל בסוף שנת 2022 לבין זה שהיה אמור להיות אם לא הייתה המגפה צפוי להיסגר (תרשים 4). זה לא קרה אחרי אף משבר בעשורים האחרונים. מהן הסיבות שצפויות להוביל להמשך צמיחה בקצב גבוה גם בשנת 2022?

עודפי חסכון שנוצרו בתקופת המגפה רחוקים מלהיגמר

הציבור עדיין מחזיק ברמה גבוהה מאוד של חסכונות שנוצרו כתוצאה מהזרמות ממשלתיות, מצמצום הוצאות לצריכת שירותים ומהתאוששות מהירה בשוק העבודה. חסכונות אלו מתבטאים בגידול חסר תקדים ביתרות הציבור בחשבונות העו"ש בבנקים שעלו בארה"ב פי-3 לעומת לפני פרוץ המגפה (תרשים 3).

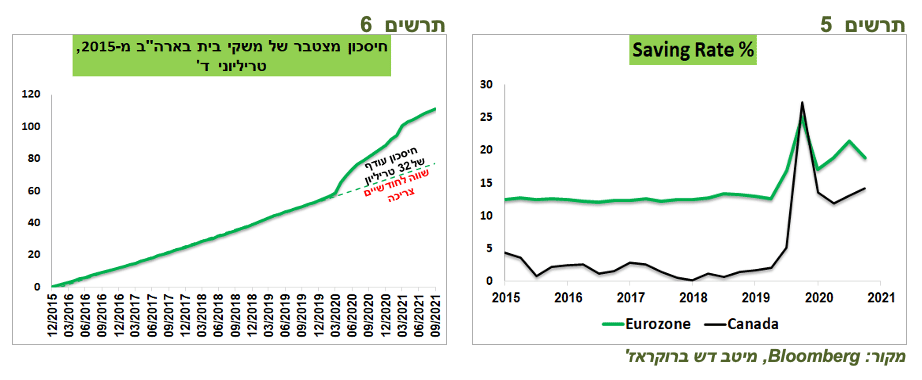

סך החסכונות העודפים שהצטברו למשקי הבית האמריקאים מסתכמים בכ-32 טריליון דולר, שווי ערך לצריכה שלהם בחודשיים. למעשה, רק מניצול החיסכון העודף אפשר להגדיל את ההוצאה הצרכנית בשנה הקרובה בכ-15%.

העלייה בחיסכון זאת לא תופעה ייחודית אמריקאית. כפי שניתן לראות בתרשים 5, שיעור החיסכון עלה באופן ניכר גם באירופה, קנדה, במדינות המפותחות האחרות וכפי שנראה בהמשך גם בישראל.

העושר בשמיים, המינוף בתחתית

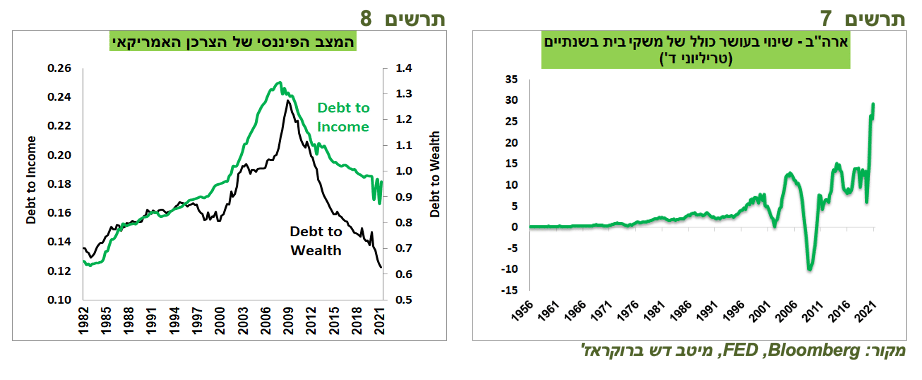

העושר הכולל של משקי בית בארה"ב עלה בכ-25 טריליון דולר מתחילת המגפה או בכ-21%, אירוע די חסר תקדים היסטורי (תרשים 7). העלייה בעושר הכולל ובהכנסות הובילו לירידה ביחס בין סך החוב של משקי הבית האמריקאים להכנסה ולסך העושר שלהם לרמות הנמוכות ביותר מזה עשרות שנים (תרשים 8).

לאחרונה הצרכנים האמריקאים גם חזרו ליטול אשראי בקצב גבוה. גם באירופה קצב הגידול באשראי הצרכני היה בשנה האחרונה המהיר ביותר מאז 2008.

מעולם לא היו תנאים תומכים יותר בירידה באבטלה

כמו בהתאוששות מכל משבר אחר, האבטלה צפויה להמשיך ולרדת. אולם, להבדיל מכל המשברים שהיו בעבר, הפעם במקביל לאבטלה גבוהה קיים ביקוש שיא לעובדים. וזה עוד לפני שסקטור השירותים, שמעסיק את רוב העובדים במשק מודרני, חזר לפעילות מלאה. במצב זה האבטלה צפויה לרדת במהירות, לתמוך בביקושים ולייצר לחצים לעליית שכר.

המשבר שמאיץ השקעות

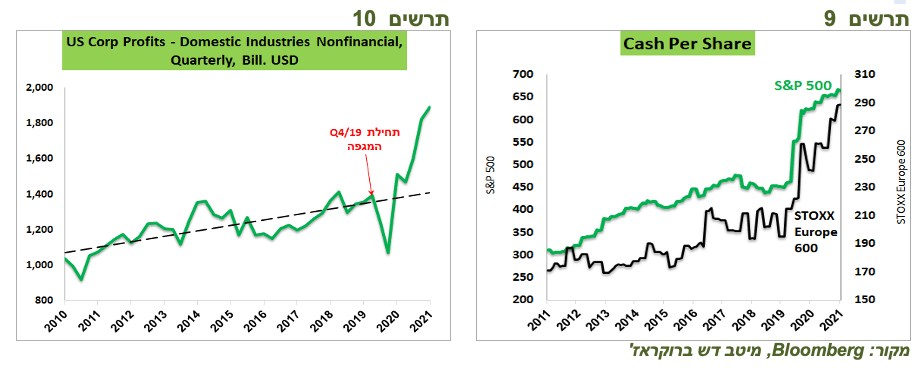

כמו הצרכנים, גם החברות יושבות על הררי מזומנים (תרשים .9) שהצטברו כתוצאה מסיוע ממשלתי, מנטילת חוב, מהתייעלות מאסיבית ומהתאוששות מהירה ברווחיות. סך הרווח של כלל החברות האמריקאיות מתחילת המגפה היה גבוה בכ-8% לעומת מה שהיה צפוי אילו המגפה לא הייתה מתרחשת (תרשים 10).

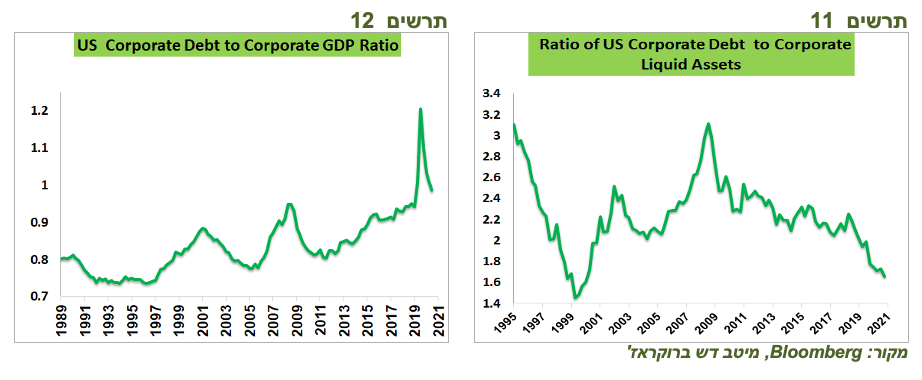

מינוף המגזר העסקי האמריקאי (סך החוב לתמ"ג העסקי) נמצא אומנם כמעט בשיא (תרשים 12), אך החברות נהנות מעלות שירות חוב סבירה ומיחס נמוך מאוד בין סך החוב לכמות הנכסים הנזילים ( תרשים 11).

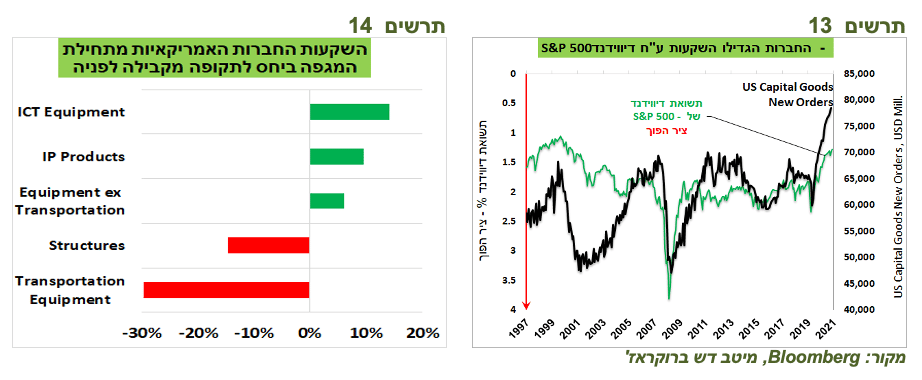

החברות לא רק אוגרות מזומנים ובניגוד לכל משברי עבר ייצאו למסע אגרסיבי של השקעות. הן לא משקיעות בכל דבר - ההשקעות במבנים ובציוד תחבורה ירדו בחדות בעוד ההשקעות בציוד תעשייתי עלו, במיוחד בציוד ICT ובקניין רוחני (תרשים 14).

שימוש במזומנים להשקעות בא על חשבון ירידה חדה בתשואת הדיווידנד (תרשים 13). גם תשואת buyback's של מדד S&P500 ירדה מכ-3.4% בשנת 2019 לכ-1.7% בשנה האחרונה (נתוני S&P Global).

מה מניע את הגידול בהשקעות?

אופי המשבר וההתפתחויות הטכנולוגיות והפוליטיות שהיו לפניו דחפו חברות להשקעות כבדות:

בעקבות המעבר לעבודה מרחוק נדרשו חברות לפתח ערוצי תקשורת מול עובדים, לקוחות וספקים. ההשקעה בתקשורת הובילה להשקעה בסייבר, למעבר לענן ולשימוש ביישומי AI .

קשיים בהגעת העובדים למקומות עבודה, קודם בגלל מגבלות המגפה ולאחר מכן בגלל מחסור בעובדים, מאיץ השקעות באוטומציה.

בחודשים האחרונים חברות רבות התחילו להודיע על הקמת מפעלים בארה"ב, אירופה ובמדינות המפותחות האחרות. מעבר מפעלים למערב נמצא רק בראשיתו וצפוי להימשך לאורך שנים, מה שידרוש השקעות גדולות ע"י החברות. מגוון סיבות גורמות לחברות לחזור "הביתה":

הקשיים שיצרה מלחמת הסחר והמכסים שהוטלו.

השיבושים שנוצרו בשרשרת ההספקה בתקופת המגפה הטו סדר העדיפויות לטובת שיקולי אמינות הספקה על פני שיקולי עלות בלבד.

עלות העבודה במדינות המתפתחות, בעיקר בסין, התייקרה משמעותית. נוצר מחסור בעובדי ייצור.

התפתחות טכנולוגית מאפשרת להקים מפעלים שלא דורשים כוח עבודה רב במדינות המפותחות ובכך להוזיל עלויות.

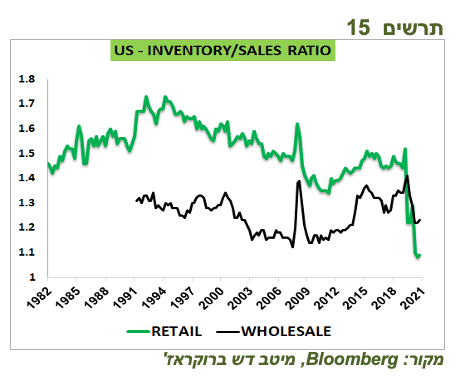

החברות צפויות לבצע השקעות גבוהות בשנה הקרובה בכדי להגדיל מלאים שירדו לרמות מאוד נמוכות (תרשים 15) ולהביאם לרמה אף גבוהה יותר ממה שהיה נהוג לפני המשבר בגלל הקשיים הנמשכים בהספקה.

צפוי גידול משמעותי בהשקעות הקשורות בשינוי אקלים ובנושאי ESG האחרים.

תוכנית ההשקעה בתשתיות של הממשל האמריקאי שהשפעתה הכוללת צפויה להסתכם בטריליון דולר בפריסה על פני 10 שנים תתחיל להשפיע בשנה הקרובה. גם תוכנית השקעה של האיחוד האירופאי בסך של כ-700 מיליארד אירו יצאה לפועל.

צפויה עלייה בפריון

המגמה של עלייה בפריון התחילה להסתמן בארה"ב עוד ב-2018 וממשיכה עד היום (תרשים 16). עדיין צריכים להמתין עם המסקנות הסופיות כי גם בשנים 2008-09 הפריון קפץ רק כדי לרדת שוב. אולם, יש כמה סיבות לאופטימיות:

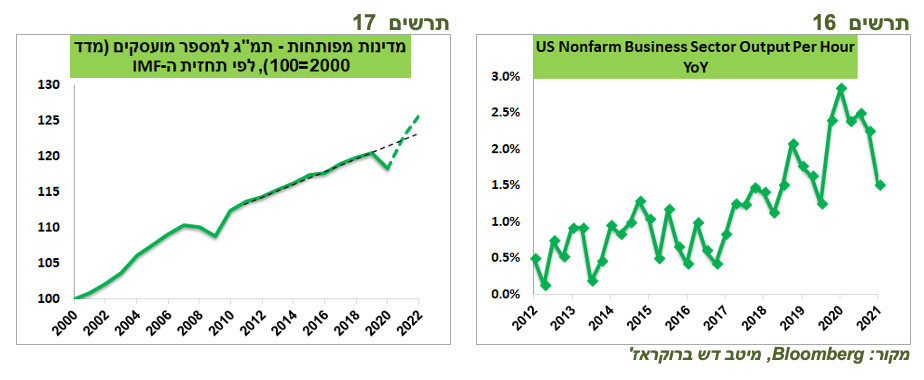

לפי התחזית של קרן המטבע הבינלאומית, היחס בין התמ"ג למספר המועסקים במדינות המפותחות צפוי לפרוץ את המגמה ארוכת הטווח (תרשים 17).

כפי שהצגנו קודם, החברות ביצעו השקעות חסרות תקדים בעיקר בטכנולוגיה ואוטומציה.

לפי מחקרים רבים, המעבר לפעילות מרחוק צפוי להגביר פריון לעובד בתחומים רבים.

המשבר האחרון, יותר מכל משברי העבר, גרם לחברות להתייעל ע"י הקטנת מצבת העובדים.

בניגוד לעבר, הממשלות לא מורידות רגל מהגז

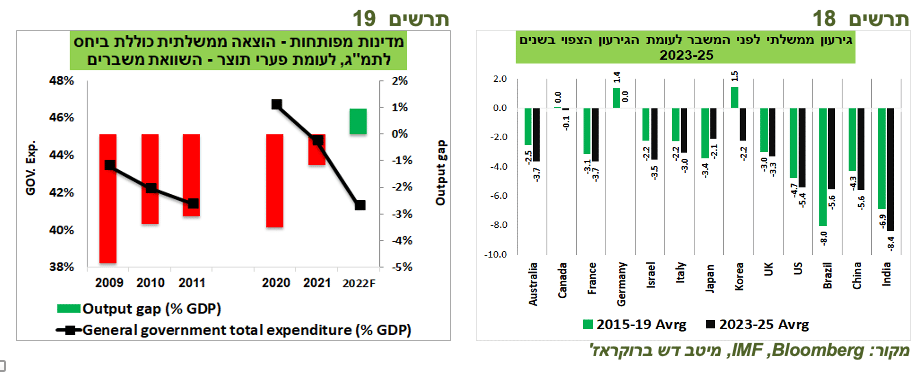

בדרך כלל, אחרי משברים, הממשלות די מהר חוזרות למדיניות פיסקאלית רגילה או אף מרסנת. זה לא צפוי לקרות אחרי המשבר הנוכחי. לפי התחזית של קרן המטבע, הגירעונות בשנים 2023-2025, שלוש שנים אחרי המשבר, צפויים להיות גבוהים מהרמה הרגילה כמעט בכל המדינות (תרשים 18).

התמ"ג בפועל במדינות המפותחות בשנת 2022 צפוי להיות גבוה בכ-1% מהתמ"ג הפוטנציאלי, לעומת הפער השלילי של כ-3% שהיה בשנת 2011, שנתיים אחרי פרוץ המשבר הקודם. למרות זאת, ההוצאה התקציבית ביחס לתמ"ג צפויה להיות דומה בשנה הבאה לזו שב-2011 (תרשים 19).

הממשלות יכולות להמשיך ולנהל מדיניות פיסקאלית מרחיבה יחסית כי בינתיים אף אחד לא לוחץ עליהן – לא גובה הריבית שבה הן מגייסות חובות, לא חברות הדירוג ולא הבנקים המרכזיים.

שורה תחתונה: בהנחה שלא תחול הרעה במצב הבריאותי, הכלכלה העולמית צפויה להמשיך ולהתאושש בקצב הגבוה בשנה הקרובה, בהובלת המדינות המפותחות.

מדוע האינפלציה עשויה להמשיך ולהפתיע

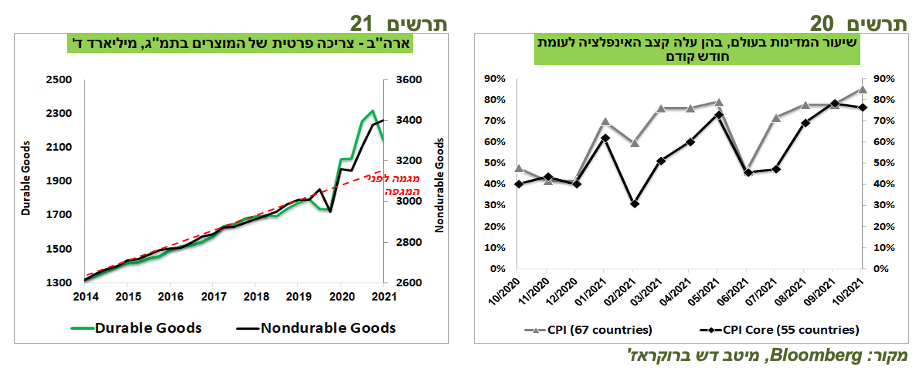

קצב האינפלציה, כולל אינפלציית הליבה, ממשיך בינתיים לעלות מדי חודש בכ-85% מהמדינות בעולם (תרשים 20).

האינפלציה שמתפתחת בעולם עשויה להתייצב בשנה הקרובה בהשפעת הקלה בשיבושי שרשרת ההספקה, אך השינויים המבנים שחלקם נוצרו בגלל המשבר וחלקם התגברו במהלכו צפויים לגרום לאינפלציה להיות גבוהה יותר בשנים הקרובות בגלל הסיבות הבאות:

לעומת ההסבר הנפוץ לאינפלציה שמתפתחת בעולם שקושר אותה לבעיות בשרשרת ההספקה או בעיות היצע אחרות, הסיבה העיקרית לעליית מחירים היא הקפיצה בביקושים למוצרים מצד משקי בית וחברות.

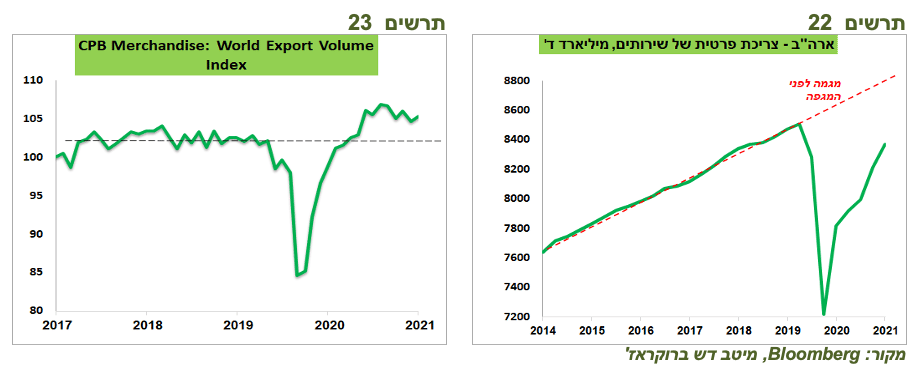

על כך מעידות רכישות שיא של מוצרי השקעה ע"י החברות (תרשים 13), היקף היצוא בעולם שעומד מעל הרמות שהיו לפני המשבר (תרשים 23), ביקוש שיא למוצרים ע"י הצרכנים (תרשים 21) ועוד נתונים רבים שמייצגים ביקושים למוצרים מוגמרים ולחומרי הגלם.

לפי התחזיות, הביקושים ב-2022 הולכים להמשיך ולגדול גם מצד הצרכנים וגם מצד החברות, מה שצפוי להמשיך ולהזין לחצי מחירים.

שווקי עבודה די הדוקים בחלק גדול מהמדינות המפותחות וזה צפוי אף להחריף כשענפי השירותים, שהם המעסיקים הגדולים ביותר בכל משק מודרני, יחזרו לשגרה שעדיין רחוקה מהם (תרשים 22). סביר להניח שהלחצים לעליית שכר בשוק העבודה יתגברו.

שיקולי אמינות הספקה צפויים לגרום להחזקת מלאים גבוהים יותר ולהעברת מפעלים קרוב לשוקי היעד, מה שייקר עלויות.

הממשלות ימשיכו לנהל מדיניות פיסקאלית מרחיבה הרבה יותר מאשר לפני המשבר. כמו כן, הן מוטרדות מאי שוויון ויפעלו לצמצמו ע"י עליית שכר מינימום, תמיכה בגיוון תעסוקתי ובהתאגדות עובדים. ככלל, יש חזרה לעידן אינפלציוני יותר של ממשלות "גדולות" ומתערבות יותר.

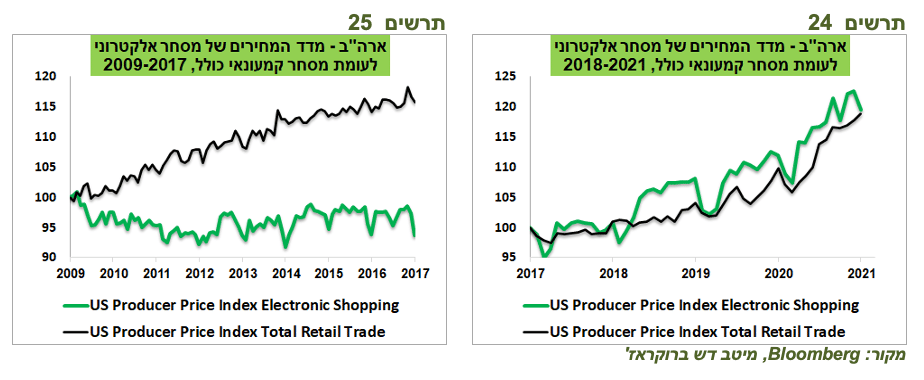

המסחר האלקטרוני כבר לא מוזיל מחירים כמו בעבר. לראיה, בין השנים 2009-2017 עלו המחירים בכלל המסחר הקמעונאי בארה"ב בכ-16% לעומת ירידה של 6% במכירות שנעשו באינטרנט. מאז 2017, המחירים בשני הערוצים עלו באותו שיעור של כ-19% (תרשים 24-25). חנות מודרנית למסחר באינטרנט דורשת השקעות כבדות בתוכנה, חומרה, לוגיסטיקה ותמיכה במותג בעולם הווירטואלי ובנוכחות פיזית וזה עולה הרבה כסף.

שורה תחתונה: השינויים המבניים צפויה להוביל לאינפלציה גבוהה יותר בשנים הקרובות מאשר לפני המגפה.

השווקים מגלמים תסריט סביר לעליית ריבית בחלק גדול מהמדינות המפותחות, אך לא בכולן

הגישה שמפגינים היום הבנקים המרכזיים הגדולים כלפי האינפלציה היא תופעה חדשה לחלוטין שהתפתחה בעקבות השינוי שעשה ה-FED באוגוסט שנה שעברה ואומץ השנה ע"י ה-ECB. צריכים לזכור שרק ב-2018 ה-FED עוד המשיך להעלות ריבית כשהאינפלציה בארה"ב הייתה נמוכה מ-1.5%. די בטוח שאם המצב הנוכחי היה מתפתח לפני 5, 10 ובוודאי לפני 20 שנה, הריביות כבר מזמן היו עולות. אולם, הגישה הנוכחית לא חדשה לחלוטין. היא הונהגה בארה"ב בווריאציה דומה במחצית השנייה של שנות ה-60 ונגמרה באינפלציה דו-ספרתית למשך יותר מעשור.

אנו מעריכים שבסופו של דבר, הבנקים המרכזיים הגדולים יגיעו למסקנה שהעלאת ריבית בלתי נמנעת.

ניסיון העבר (1990-2021) הוא שמחזור העלאת ריבית מתחילתו ועד סופו במדינות המפותחות העיקריות נמשך כ-4 רבעונים בממוצע, כאשר הריבית עלתה בממוצע ב-0.4% ברבעון.

ניקח את העלייה ההיסטורית הממוצעת של 1.6% בתור התחזית למהלך צפוי של עליית ריבית, למרות שהאינפלציה היום הרבה יותר גבוהה והריבית הרבה יותר נמוכה מבעבר, מה שמעלה את הסיכוי לסטייה כלפי מעלה מהממוצע ההיסטורי.

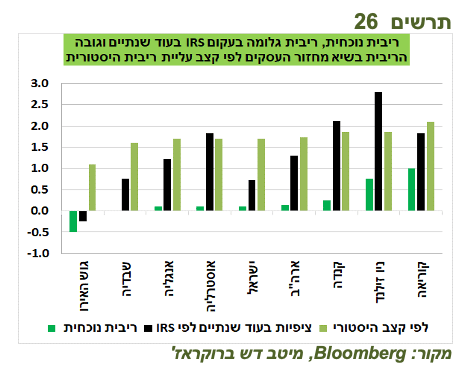

בתרשים 26 ניתן לראות את הריבית הנוכחית במדינות שונות, הציפיות לריבית בעוד שנתיים שגלומה בריביות IRS והריבית שאמורה להיות אחרי עלייה של 1.6%, בהתאם לממוצע ההיסטורי (בניו זילנד ובקוריאה התחשבנו בעליות ריבית שכבר בוצעו). כפי שניתן לראות, תת הערכה עמוקה של השווקים לריבית בעוד שנתיים קיימת באירופה, בשבדיה ובישראל. במיוחד נדגיש את הסיכון לעליית ריבית באירופה שבה קיים להערכתנו סיכון לאינפלציה לא הרבה יותר קטן מארה"ב. בשאר המדינות ובפרט בארה"ב ההערכה לעליית ריבית בשווקים די תואמת את הקצב ההיסטורי.

שורה תחתונה: במדינות רבות ובפרט בארה"ב, השווקים כבר מגלמים תוואי עליית ריבית מציאותי בשנתיים הקרובות. לעומת זאת, בחלק מהמדינות, בפרט באירופה, קיימת הערכת חסר עמוקה לפוטנציאל של עליית ריבית.

כלכלת ישראל במבט לשנת 2021.

מנועי צמיחה של המשק

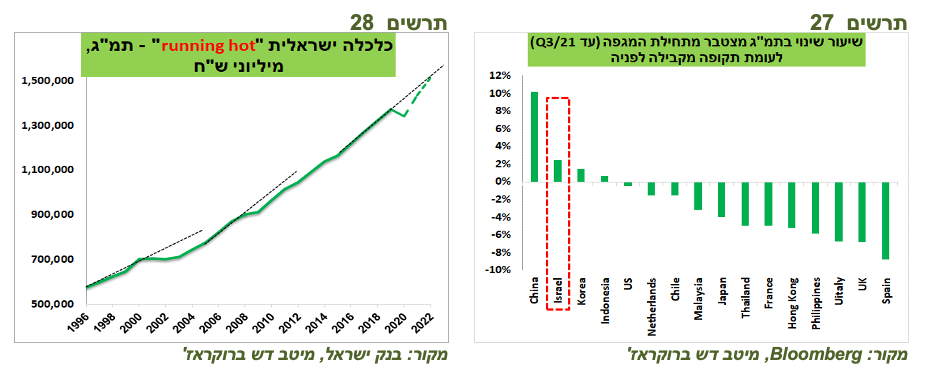

המשק הישראלי צמח מתחילת המגפה בקצב הגבוה ביותר מכל המדינות למעט סין (תרשים 27).

לפי התחזיות, גם אצלנו צפויה בשנה הקרובה סגירת פערי תוצר ביחס למגמה שהייתה לפני המשבר (תרשים 28).

הכוחות שתומכים בצמיחת המשק הישראלי די דומים לאלו עליהם הצבענו בקשר למדינות המפותחות האחרות.

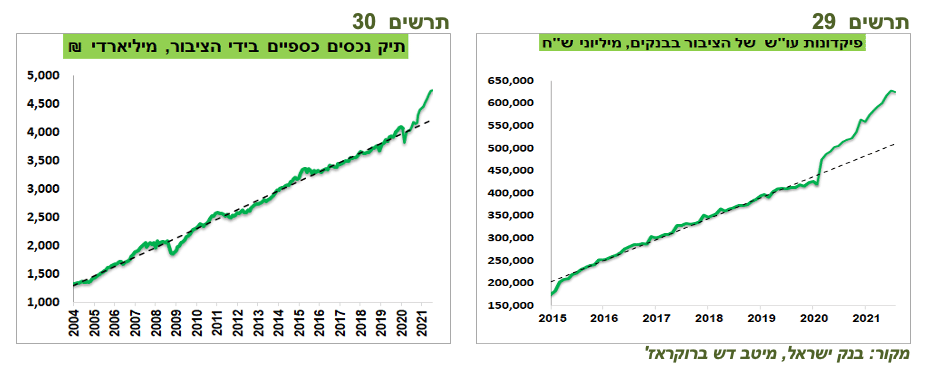

גם בישראל הצטברו חסכונות אצל משקי הבית. לפי נתוני הלמ"ס, שיעור החסכון הפרטי ב-2020 היה גבוה בכ-10% לעומת השנים הקודמות. פיקדונות הציבור בבנקים גבוהים בכ-80 מיליארד ₪ מהמגמה ההיסטורית (תרשים 29).

גם אפקט העושר צפוי לתמוך בביקושים. תיק נכסים כספיים בידי הציבור עלה בשנה האחרונה משמעותית מעל המגמה (תרשים 30) כמו גם ערך נכסי הנדל"ן.

השקעות המגזר העסקי במשק, למעט ההשקעות בכלי תחבורה, צמחו בארבעת הרבעונים האחרונים בכ-11% לעומת שנת 2019 (תרשים 31), כאשר ההשקעות בציוד מידע ותקשורת עלו ב-30% והשקעות בקניין רוחני ב-10%.

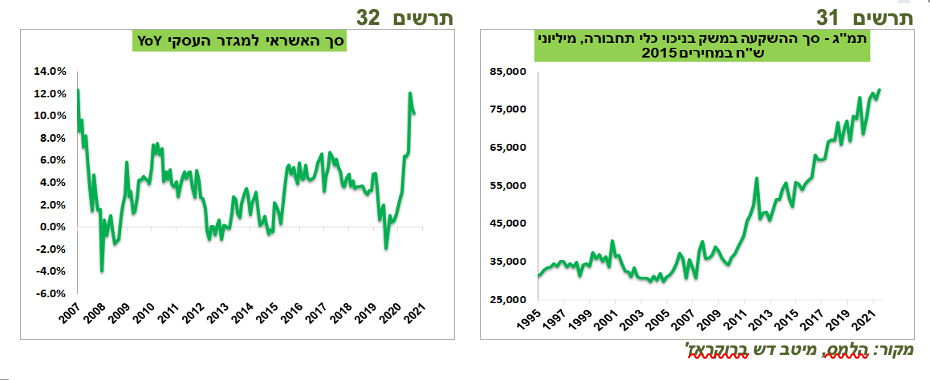

מנוע צמיחה נוסף של המשק מהווה גידול באשראי עסקי שצמח בשנה האחרונה בקצב הגבוה ביותר מאז 2007, כמעט כולו מהבנקים (תרשים 32).

ישראל הצטיינה במיוחד ביצוא. היצוא צמח מתחילת המגפה ב-4.6% לעומת הירידה במדינות העיקריות (תרשים 33).

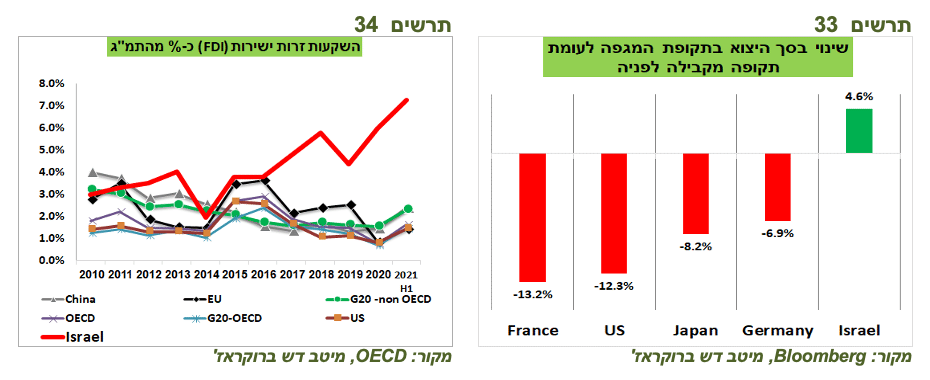

ההשקעות הישירות הזרות בישראל היו יוצאות דופן בהשוואה למדינות האחרות. השקעות אלה שמופנות בעיקר לחברות הטכנולוגיה הגיעו בשנתיים האחרונות לשיעור של כ-6%-7% מהתמ"ג בהשוואה לכ-1.5% במדינות ה-OECD (תרשים 34).

תקציב הממשלה לשנת 2022 צפוי להיות עדיין יחסית מרחיב. ההוצאה הממשלתית תהיה גבוהה בכ-18% בהשוואה ל-2019 ומשקלה יהיה כ-30.8% תמ"ג לעומת 30% בשנת 2019. כמו כן, הרפורמות שאושרו בחוק ההסדרים צפויות לתמוך בצמיחה.

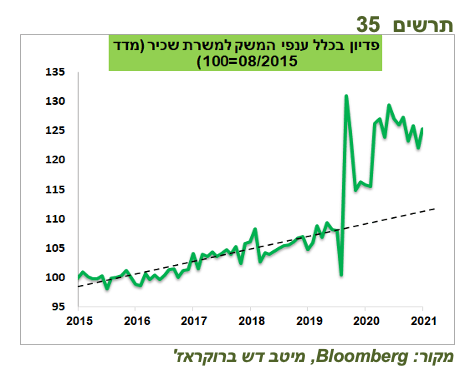

היחס בין סך הפדיון בענפי המשק לסך מספר משרות שכיר עלה משמעותית מעל המגמה של השנים האחרונות ומשקף התייעלות משמעותית של המגזר העסקי (תרשים 35).

על רקע ביקוש גבוה לעובדים, מצבו של שוק העבודה צפוי להשתפר יחסית מהר. אנו מעריכים ששיעור האבטלה הרחב ירד בסוף 2022 ל-4%-4.5%.

פרמטרים פיננסים בישראל .

האינפלציה בישראל לא אמורה להתנתק מהעולם

מבחינת הכוחות המשפיעים על האינפלציה, ישראל היא חלק מהמגמה העולמית:

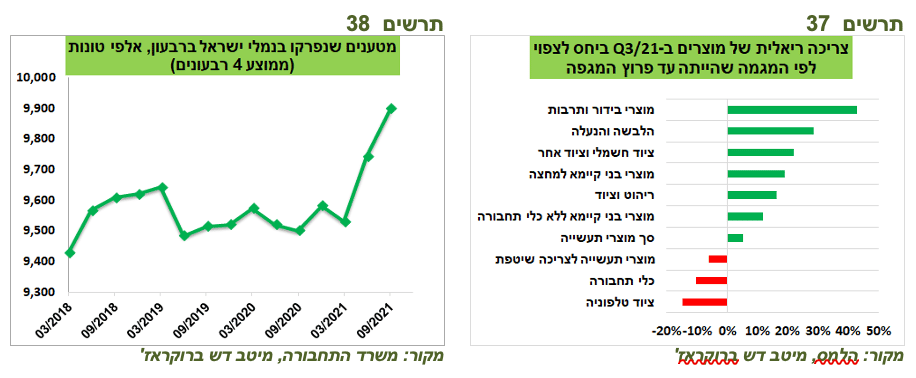

הביקושים למוצרים בישראל התחזקו משמעותית לעומת המגמה לפני המשבר. על עודפי ביקוש למוצרים מעיד זינוק שחל השנה בפריקת מטענים בנמלים בישראל (תרשים 38). לדוגמה, צריכת מוצרי בידור ותרבות הייתה גבוהה ברבעון השלישי בכ-40% מהמגמה, מוצרי הלבשה והנעלה בכ-30% וציוד חשמלי ואחר בכ-20% (תרשים 37).

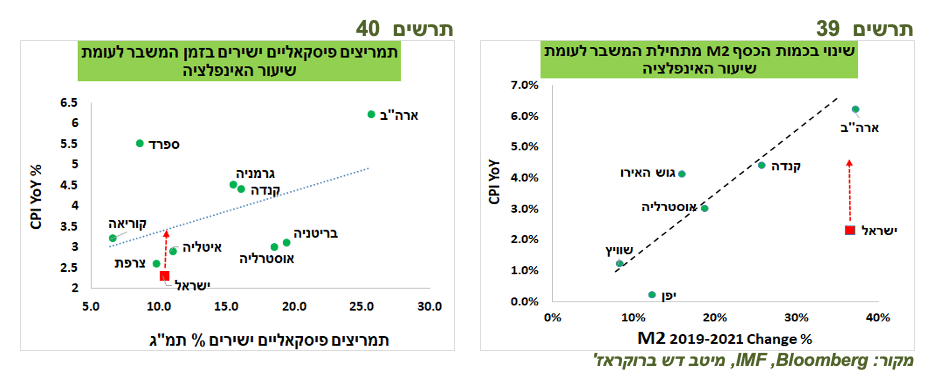

גידול בכמות הכסף (M2) מתחילת המשבר בישראל היה גבוה יותר מהרבה מדינות אחרות. לפי הקשר בין גידול בכמות הכסף לאינפלציה במדינות השונות, האינפלציה בישראל אמורה להיות יותר גבוהה (תרשים 39).

גם מבחינת הקשר בין התמריצים הפיסקאליים הישירים שניתנו בתקופת המשבר לאינפלציה, האינפלציה בישראל אמורה לעלות (תרשים 40).

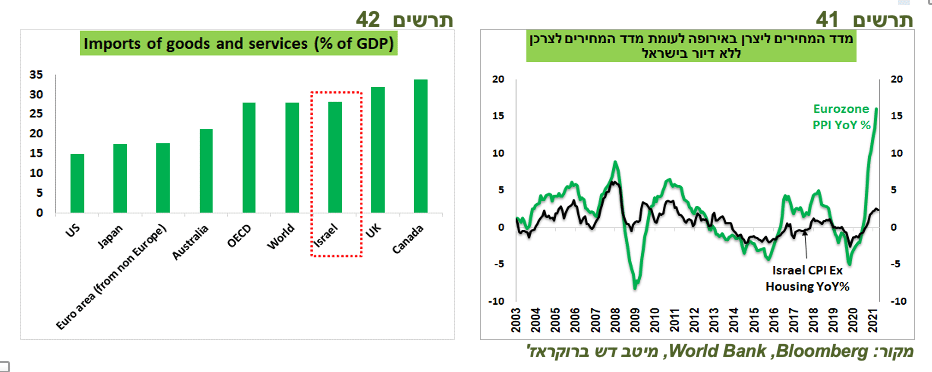

משקל היבוא בתמ"ג הישראלי גבוה יותר מאשר באירופה (יבוא מהמדינות מחוץ לאירופה) ומארה"ב ודומה למשקל המדינות החברות ב-OECD (תרשים 42). לכן, הקשר די הדוק בין מדד המחירים ליצרן באירופה לבין מדד המחירים לצרכן ללא דיור בישראל אינו מפתיע ומרמז על עליית מחירים שעוד צפויה בישראל (תרשים 41).

גם בישראל המעסיקים בענפים רבים מתקשים למצוא עובדים מתאימים וזאת כאשר ענף השירותים עדיין לא חזר לפעילות מלאה. מצב זה צפוי להגביר קצב עליית השכר.

מגמת התחזקות השקל עשויה להיבלם

מגמת התחזקות השקל עשויה להיבלם בשנה הקרובה בעקבות הגורמים הבאים:

עליית ריבית מוקדמת ומהירה יותר בארה"ב עשויה להגביר לחצים להתחזקות הדולר, בפרט מול השקל, במיוחד נוכח הפער החריג שנוצר בתקופה האחרונה בין התחזקות הדולר מול המטבעות העיקריים בעולם לבין התחזקות השקל ביחס לדולר (תרשים 43).

כמות עסקאות גידור של המוסדיים שהגיעה בשנה האחרונה לכ-30 מיליארד דולר, בזכות העליות החדות בשוקי המניות, לא בהכרח תחזור על עצמה באותו היקף. סביר להניח ששוק המניות לא ישיג את אותה תשואה גבוהה שנה רביעית ברצף. כמו כן, אילו הריבית בארה"ב תפתח פער משמעותי מול ישראל, עלות עסקאות גידור תתייקר.

עליות ריבית בעולם עלולות לקרר השקעות בטכנולוגיה, במיוחד בחברות הזנק. קצת פחות דולרים עשויים לזרום לחברות הטכנולוגיה הישראליות אחרי שנת השיא האחרונה.

בנק ישראל צפוי לעלות ריבית

גם בנק ישראל שינה למעשה גישה כלפי המדיניות המוניטארית, כמו הבנקים המרכזיים הגדולים, רק בלי להצהיר על כך רשמית. הוא גילה במשבר האחרון שהוא לא זקוק לכלי הריבית כדי להתמודד עם משברים ויכול לפעול ביעילות באמצעים אחרים. לכן, הוא לא ממש חפץ להעלות ריבית, בטח כשלדעתו עלייה באינפלציה זאת תופעה חולפת.

אולם, ריבית היא לא רק "כלי מלחמה" להתמודדות עם משברים, שגם התברר כלא כל כך הכרחי במשבר האחרון. ריבית היא בעיקר המכשיר הכי אפקטיבי שיכול להשפיע על שינויים במחזור עסקים. מה יעשה בנק ישראל אם הצמיחה במשק תאט מסיבה כלשהי בעוד שנה או שנתיים בלי שיקרה משבר חריף שידרוש "חילוץ חרום"? רכישות אג"ח או הלוואות לבנקים לא בהכרח עוזרות כשפעילות המשק מאיטה ואין ביקוש לאשראי. במצב זה אין תחליף להורדת ריבית ככלי הכי יעיל לתמיכה בפעילות. בריבית אפסית בנק ישראל עלול למצוא את עצמו חסר עונים במצב זה.

הצורך בהעלאת ריבית נובע גם מהגורמים הבאים:

לפי הערכתנו, סיכוני האינפלציה בישראל לא אמורים להיות שונים משמעותית מאשר במדינות האחרות.

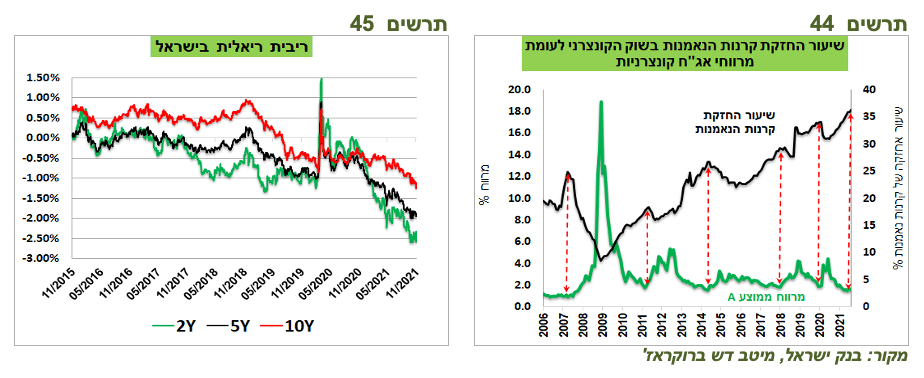

הריבית הריאלית הנוכחית נמוכה בכ-1% מהריבית שהייתה באמצע שנת 2020 בשיא המשבר (תרשים 45) ואינה מתאימה למשק שצומח מהר וצפוי למצות את פוטנציאל הצמיחה בשנה הקרובה.

הריבית האפסית גורמת לעלייה מהירה בנטילת אשראי והטייתו באופן ברור לתחום הנדל"ן (משכנתאות ואשראי עסקי), מה שמעלה סיכון פיננסי למשק.

הריבית האפסית גורמת לנהירת ציבור המשקיעים לאפיקי סיכון. לקרנות הנאמנות המתמחות באג"ח החברות ובמניות בארץ ובחו"ל נכנסו ב-12 החודשים האחרונים כ-37 מיליארד ₪, אחד הסכומים הגבוהים אי פעם. משקל קרנות הנאמנות באפיק אג"ח חברות עלה לשיא של כל הזמנים, כאשר המרווחים נמצאים בשפל (תרשים 44).

שורה תחתונה: אנו מעריכים שהריבית בישראל תעלה ל-0.5% בשנה הקרובה.

איפה שמים כסף?

שוק המניות.

בהיעדר החמרה בסיכון הרפואי, צפויה עוד שנה חיובית במניות

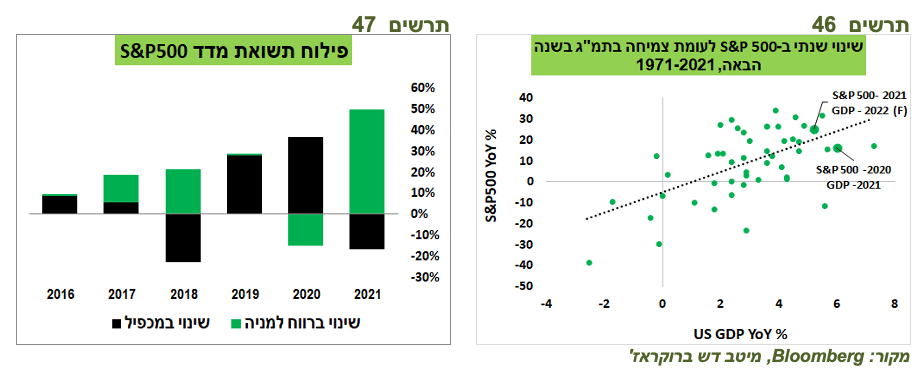

לאורך חמישים השנים האחרונות היה קשר די הדוק בין השינוי במדד S&P 500 בשנה מסוימת לבין הצמיחה במשק האמריקאי בשנה לאחר מכן. מבחינה זו, העליות ב-S&P 500 ב-2020 וב-2021 תואמות את הצמיחה הגבוהה בשנת 2021 והצפי לצמיחה גבוהה גם בשנת 2022 (תרשים 46)

שוק המניות עלה תוך גידול ברווחיות החברות וירידה במכפילי רווח, לאחר שבשנים 2019 ו-2020 העליות במדד המניות התבססו בעיקר על עלייה במכפילים (תרשים 47). התפתחות דומה הייתה בשוקי מניות האחרים בעולם.

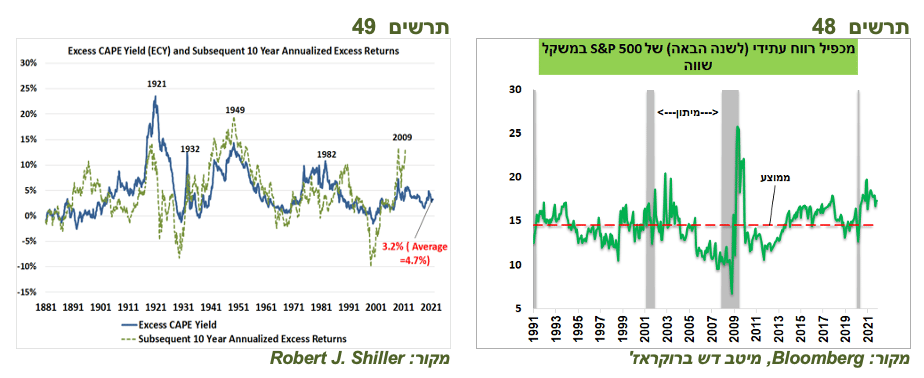

המניות לא זולות, אך ערכם לא מופרז בהתחשב בגובה הריבית. מכפיל רווח עתידי לשנה הבאה של S&P 500 במשקל שווה (לקחנו את המדד הזה כי המכפיל של מדד S&P 500 רגיל מוטה מאוד בשנים האחרונות ע"י מספר קטן של חברות הענקיות) עומד על כ-17, גבוה מהממוצע ההיסטורי. אולם, מכפיל דומה היה בעבר בכל אחת מהתקופות של יציאה מהמיתון (תרשים 48).

הריבית היום נמוכה משמעותית מבעבר ומצדיקה מכפילי רווח גבוהים יותר גם בגלל שהינה אלטרנטיבה לא אטרקטיבית להשקעה במניות וגם בגלל שיעורי היוון נמוכים יותר. תשואה עודפת של שוק המניות הצפויה לפי מכפיל רווחCAPE של Robert Shiller (מכפיל רווח CAPE הפוך בניכוי תשואת אג"ח ממשלתית ל-10 שנים מותאמים לאינפלציה) עומדת על 3.2%. היא אומנם נמוכה מהממוצע ההיסטורי של 4.7%, אך גבוהה מהתשואה שהייתה בכ-50% מהזמן ב-140 השנים האחרונות (תרשים 49).

מלבד סיכוני המגפה, הסיכון הכלכלי העיקרי לשוק המניות משתקף מעלייה חדה בריבית ע"י הבנקים המרכזיים הגדולים, בעיקר ע"י ה-FED. יחד עם זאת, החוזים על הריבית כבר מגלמים כשש העלאות ריבית בשנתיים עד לרמה של כ-1.6%, כך שנראה שסיכון זה כבר די מגולם.

השווקים המתפתחים שפיגרו השנה לא צפויים לסגור את הפער בתקופה הקרובה, בעיקר בגלל החשש מפני עליית ריבית בארה"ב, האינפלציה שמאיצה בתוך המדינות המתפתחות והחולשה בכלכלה הסינית.

שוק המניות בישראל צפוי להשיג ביצועים עודפים

שוק המניות הישראלי השיג בחודשים האחרונים ביצועים יותר טובים מהמדדים בחו"ל. מלבד הצמיחה הגבוהה במשק הישראלי יש מספר גורמים נוספים שצפויים לתמוך בביצועים העודפים שלו:

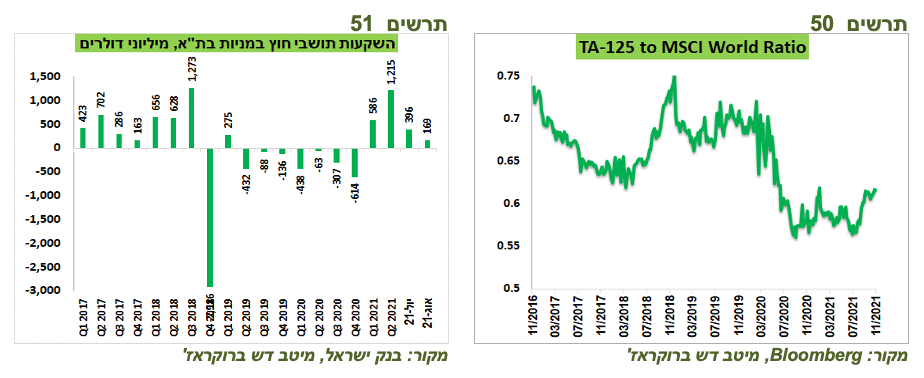

מדד ת"א-125 עדיין נסחר בדיסקאונט עמוק ביחס ל-MSCI World בהשוואה לרמות ההיסטוריות (תרשים 50)

המשקיעים הזרים חזרו לישראל אחרי היעדרות של שנתיים והזרימו מתחילת השנה כ-2.5 מיליארד דולר למניות (תרשים 51).

ביטול הנפקות אג"ח מיועדות צפוי להזרים סכומים ניכרים לאפיקים מקומיים, כולל למניות, אך זאת כנראה לא לפני המחצית השנייה של 2022.

ריכוז המלצות במניות:

אנו ממליצים על חשיפה בינונית- גבוהה באפיק המנייתי.

אנו ממליצים על חשיפה במשקל יתר לשוק האמריקאי ובמשקל חסר לשווקים המתעוררים. ההשקעה באירופה במשקל שוק.

קיימת עדיפות להשקעה בסקטורים של צמיחה, במיוחד במניות החברות שפועלות בארה"ב, בפרט בסקטור השירותים.

מומלצת חשיפה במשקל יתר לשוק המניות הישראלי.

אפיק ממשלתי.

בשנה הקרובה צפויים מספר אירועים משמעותיים שישפיעו על שוק האג"ח:

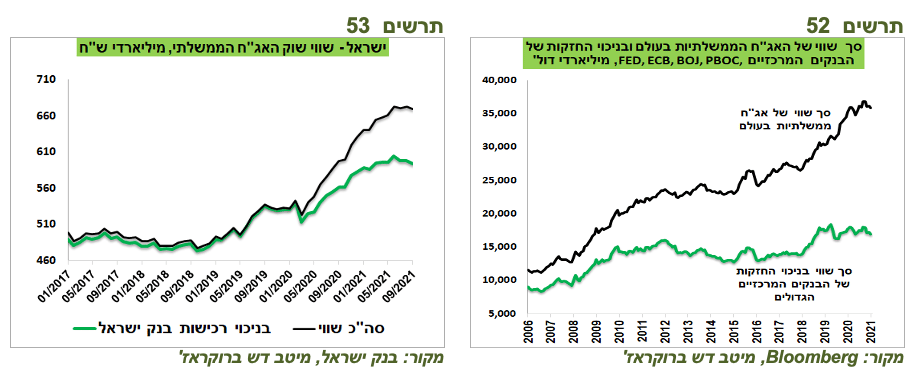

הבנקים המרכזיים הגדולים צפויים להפסיק לרכוש אג"ח ממשלתיות. לקניות שלהם הייתה השפעה משמעותית ביותר על היצע אג"ח. למרות הגדלה מאסיבית של ההנפקות בעולם, היצע אג"ח ממשלתיות בניכוי הרכישות של הבנקים המרכזיים הגדולים לא עלה מתחילת המשבר (תרשים 52).

גם בישראל הרכישות של בנק ישראל ספגו כ-42% (80 מתוך 188 מיליארד ₪) מסך הנפקות נטו של האג"ח הממשלתיות מתחילת המגפה (תרשים 53).

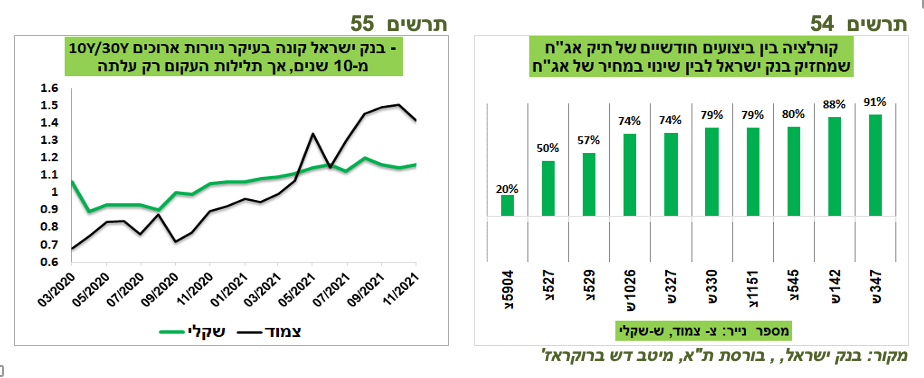

למעשה, ההשפעה של בנק ישראל הייתה משמעותית יותר ממה שמשתקף רק מהכמות הנרכשת. התשואה המוערכת שהשיג תיק האג"ח בידי בנק ישראל מעידה שהרכישות שלו היו מוטות לאג"ח בטווחים מעל 10 שנים עם משקל גבוה יותר לאג"ח השקליות (תרשים 54), כאשר הטווח לפדיון ממוצע של הנפקות הסחירות של האוצר (ללא ממק"צ) עמד על כ-9 שנים. למרבה ההפתעה, למרות שבנק ישראל קנה בעיקר אג"ח ארוכות, תלילות העקום השקלי בחלק הארוך רק עלתה (תרשים 55).

אנו מעריכים שהפעילות האגרסיבית של משרד האוצר בחודשים האחרונים להקטנת קופת המזומנים שלו שגדלה לרמות שיא היסטורית תפחת בשנה הבאה. הקופה צפויה לחזור בסוף השנה קרוב לרמות רגילות בעקבות הרכישות העצמיות, הקטנת הנפקות, פדיון של כ-20 מיליארד ₪ בחודש נובמבר וההוצאות הגבוהות ע"י הממשלה בסוף השנה בעקבות אישור התקציב ל-2021.

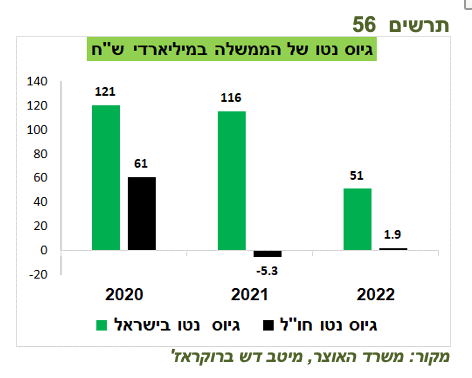

גיוס נטו של הממשלה בשוק המקומי צפוי לרדת מ-116 מיליארד ₪ ב-2021 ל-51 מיליארד ב-2022 (תרשים 56).

השפעת ביטול האג"ח המיועדות עדיין לא צפויה לבוא לידי ביטוי בצורה משמעותית בשנה הקרובה. היא צפויה להגדיל היצע בשוק הסחיר, אך לא בטוח שגם הביקושים יגדלו בהתאם.

הגורם שעשוי לתמוך באג"ח הממשלתיות זאת העובדה שחשיפת המוסדיים לאפיק ירדה לשפל, כאשר החשיפה המנייתית הגיעה לשיא. לא בטוח שהמשקיעים ימשיכו להגדיל מניות ע"ח אג"ח באותו קצב.

ההשפעה הדומיננטית ביותר על האג"ח צפויה מעליית ריבית ואינפלציה. רמת התשואות הנוכחית, במיוחד בחלק הקצר-בינוני של העקום אינה מגלמת סיכון זה. אנו מעריכים שעקום התשואות בעוד שנה יהיה גבוה יותר מרמתו היום תוך עלייה יותר חזקה בתשואות בחלק הקצר והבינוני מאשר בארוך.

ריכוז המלצות באפיק הממשלתי:

אנו ממליצים על מח"מ בינוני-קצר באפיק האג"ח.

אנו ממשיכים להמליץ על הטיית התיק לטובת האפיק הצמוד.

אג"ח קונצרניות.

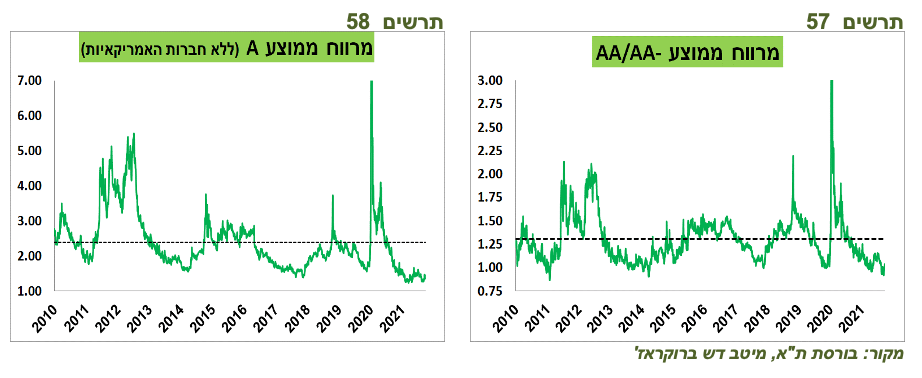

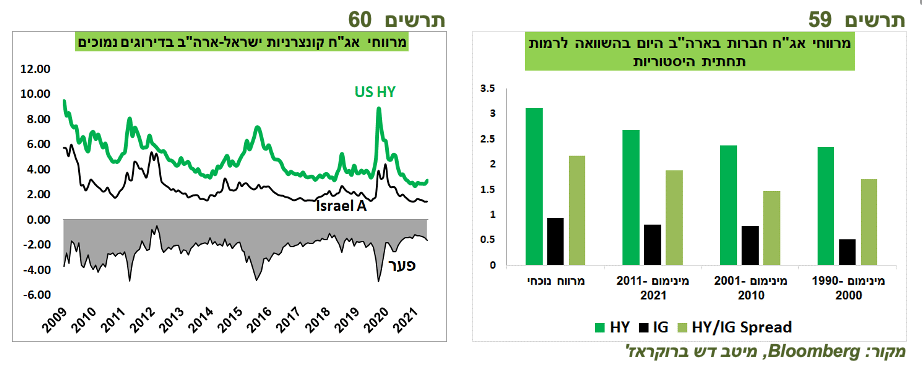

המרווחים באפיק הקונצרני בישראל נמצאים בשפל היסטורי מאז 2010, הן בדירוגי AA והן בקבוצת A (תרשים 57-58). זה קורה כאשר שיעור ההחזקה של קרנות הנאמנות מסך השוק הקונצרני נמצא בשיא והמוסדיים הורידו את החשיפה שלהם לאפיק לשפל היסטורי. מצב זה מעיד על אטרקטיביות נמוכה, בייחוד כאשר גם הסיכון של עלייה בתשואות הממשלתיות עלה.

המרווחים בישראל לא חריגים בהשוואה לשוק האמריקאי. הפער בין המרווח הממוצע באג"ח בדירוג A בישראל לבין אג"ח HY בארה"ב לא נמוך מדי ביחס לעשור האחרון (תרשים 60).

קיימות מספר נקודות שיכולות בכל זאת להצדיק לקיחת סיכון באפיק הקונצרני:

התחזית לשוקי המניות חיובית, מה שבדרך כלל תומך בסגירת מרווחים באפיק הקונצרני, במיוחד בדירוגים נמוכים.

ביטול אג"ח מיועדות צפוי להוסיף ביקושים גם לאג"ח הקונצרניות המקומיות.

בישראל ההיסטוריה של השוק הקונצרני קצרה יחסית. לעומת זאת, בארה"ב המרווחים הנוכחיים שנמצאים ברמה די נמוכה ביחס לעשור האחרון עדיין גבוהים יותר מהרמות הנמוכות אליהן הגיעו בשנות ה-90 ובעשור הראשון של שנות האלפיים (תרשים 59). לכן, תיאורטית, גם בישראל המרווחים יכולים לרדת יותר נמוך.

בעקבות עלייה ברווחיות החברות, מסתמנת מגמה של שיפור בדירוגי אשראי. במחצית הראשונה של השנה חברת מעלות העלתה דירוג האשראי ל-5 חברות והעלתה תחזית הדירוג לחיובית ל-2 חברות. במחצית השנייה שעוד לא הסתיימה עלה הדירוג ל-7 חברות וניתנה תחזית חיובית ל-6 חברות.

ריכוז ההמלצות באפיק האג"ח הקונצרניות:

אנו ממליצים על חשיפה דפנסיבית לאפיק הקונצרני, במיוחד בדירוגים הנמוכים יותר.

תסריט של החמרה משמעותית בתחלואה

כלכלה - החמרה משמעותית במצב הבריאותי לא צפויה להחזיר את העולם למצב שהיה בתחילת המגפה. התמודדות עם המגפה כבר הרבה יותר מוכרת ומתורגלת ע"י המגזר הפרטי והממשלתי. סביר יותר שהמצב יהיה דומה יותר לחודשים יוני-ספטמבר אשתקד, כאשר האופוריה מפתיחת המשקים התחלפה בדאגה מפני גלי התחלואה שעלו שוב, כאשר הפתרון הבריאותי עדיין לא היה נראה באופק. ההבדל הוא רק שהכלכלות והשווקים נמצאים היום במצב הרבה יותר גבוה ממה שהיה בקיץ 2020 ובזה יש דמיון דווקא לתקופה של תחילת המשבר.

במצב זה, צפויה האטה משמעותית בצמיחה או אף מעבר לצמיחה שלילית. הממשלות יחזרו למדיניות פיסקאלית מרחיבה. הירידה במחירי הסחורות והיחלשות בביקושים צפויה להקל לחצים אינפלציוניים, מה שיאפשר לבנקים המרכזיים להמשיך ולרכוש אג"ח ולנקוט בצעדים מרחיבים נוספים.

אולם, חזרה לתמיכה פיסקאלית ומוניטארית צפויה להיות פחות יעילה מבשנה שעברה. חלק מהמדינות, בעיקר המתפתחות, יתקשו להפעיל מדיניות מרחיבה בגלל חולשה בשערי המטבעות מה שעלול להוביל לסטגפלציה באותן מדינות.

שווקים –

הביקוש לנכסים בטוחים כגון האג"ח הממשלתיות וזהב צפוי לגדול.

מדדי המניות במדינות המפותחות צפויים להמשיך ולהשיג ביצועים עודפים על פני המדינות המתפתחות. לפיכך, אין כאן שוני מחלוקת החשיפה המומלצת בתרחיש המרכזי. הביצועים של שוק המניות המקומי צפויים להיות יחסית חזקים להבדיל משנה שעברה.

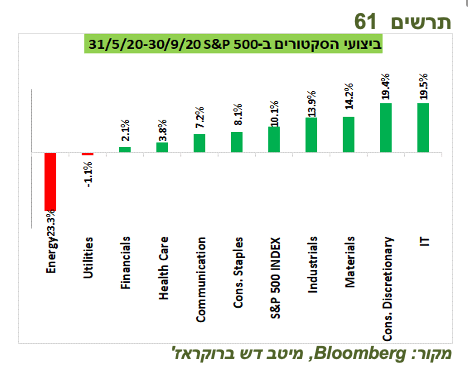

בתרשימים 61 ניתן לראות את הביצועים של הסקטורים השונים במאי-ספטמבר שנה שעברה. אנחנו נמצאים היום ברמות הרבה יותר גבוהות בשוק המניות. לכן, עוצמת הביצועים שהייתה אז לא יכולה להיות תקדים. מה שמעניין יותר אלה הביצועים היחסיים של הסקטורים השונים. מניות הטכנולוגיה צפויות לקבל דחיפה משמעותית עקב ירידה בתשואות אג"ח וביקושים לפתרונות טכנולוגיים למצב. גם מניות התעשייה והצריכה המחזורית צפויים להשיג ביצועים עודפים עקב המשך ביקושים למוצרים.

Image by Goumbik from Pixabay

Image by Goumbik from Pixabay