שיקולים עיקריים לדירוג

ענף הייזום למגורים בישראל בו פועלת החברה מאופיין בחשיפה לתנודות הנובעות ממדיניות הממשלה בשוק הדיור ובשיווק הקרקעות וכן לתנודות הנובעות מהשפעות אקסוגניות על הביקוש לדירות מגורים, ובהתחשב במחזור הפעילות הארוך בענף הייזום, כל אלו משפיעים לשלילה על יציבות סביבת הפעילות.

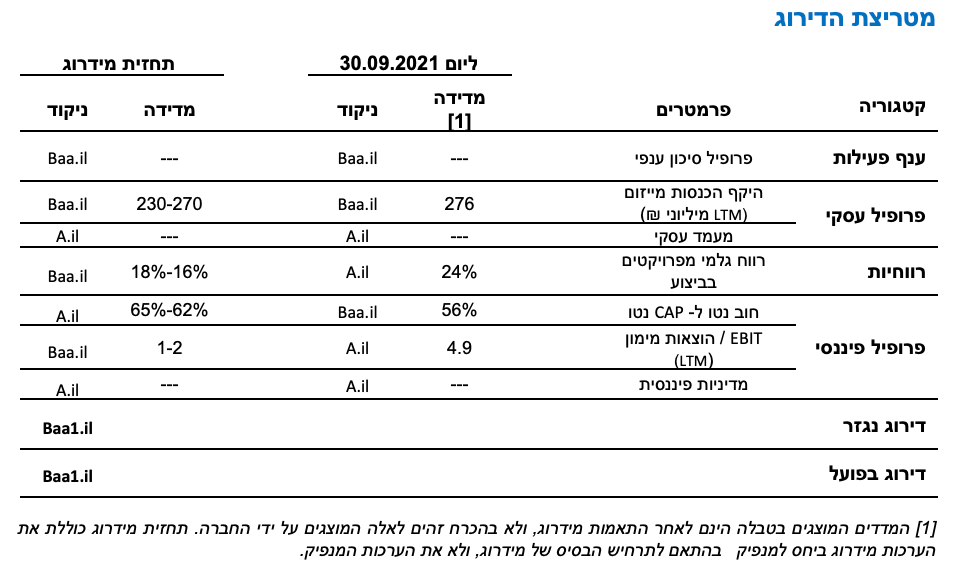

החברה מציגה כיום פיזור מוגבל של הפעילות עם שני פרויקטים פעילים ו-3 פרויקטים שמתוכננים להתחיל בשנת 2022, כך שהיקף ההכנסות השנתי ממכירת דירות לשנת 2021 צפוי לעמוד על 280-300 מיליון ₪ ולהישחק במהלך שנת 2022 ו-2023 לטווח של 230-270 מיליון ₪ לשנה, אשר נמוך ביחס לרמת הדירוג. לחברה צבר קרקעות משמעותי הכולל 7 מתחמי קרקע, באזורי ביקוש. בנוסף, במהלך שנת 2021 רכשה החברה זכויות ב-5 פרויקטים של פינוי בינוי אשר עשויים להגדיל את הכנסות החברה בטווח הזמן הארוך.

יחס הכיסוי EBIT להוצאות מימון, אשר בלט לחיוב בשנים האחרונות ונע בין 3-4 צפוי להיחלש משמעותית בשנה-שנתיים הקרובות ולנוע בטווח של 1-2. השחיקה נובעת מקיטון של ה-EBIT עם סיום המכירות בפרויקטים בביצוע, לצד גידול בהוצאות מימון בעקבות השקעות. שיעור המינוף חוב נטו ל-CAP נטו צפוי לנוע בטווח של 65%-62% הבולט לחיוב ביחס לרמת הדירוג.

לחברה הנהלה מנוסה המשמשת בתפקידה מזה מספר שנים, לצד בעלי שליטה שהינם בעלי ניסיון עשיר בענף הנדל"ן.

מידרוג אינה צופה חלוקת דיבידנדים לבעלת השליטה קרן ג'יי.טי.אל.וי 2 (להלן: "הקרן"), ובהתאם לדברי החברה עודפי הפעילות והתזרים מיועדים בעיקרם להרחבת מצבת הפרויקטים וצבר הקרקעות. יחד עם זאת לאור העובדה שהחברה התאגדה בישראל בדצמבר 2019 והקרן שולטת בחברה משנת 2020, מידרוג תבחן את המדיניות הפיננסית לאורך זמן.

בנוסף להחזקת כ-90% בחברה, הקרן מחזיקה 17.05% מהון המניות המונפק והנפרע ו-22.55% מזכויות ההצבעה בחברת אחים דוניץ בע"מ (להלן: "דוניץ", Baa1.il באופק יציב). במאי 2021 קיבלה דוניץ מהקרן הצעה לביצוע עסקה לרכישת של הזכויות בחברה בעסקת החלפת מניות. העסקה בין החברות נבחנת כעת בידי וועדה בלתי תלויה שמינה דירקטריון דוניץ ואין וודאות מלאה באשר להשלמתה, ולכן לא נלקחה במסגרת תרחיש הבסיס לדירוג.

תרחיש הבסיס של מידרוג מניח, בין היתר, השקעה בפרויקטים, לקיחת הלוואה כנגד קרקע, פרעון שוטף של האג"ח, מכירת יתרת מלאי יח"ד גמורות במהלך השנה הקרובה, משיכת עודפים מפרויקטים שבביצוע ופתיחת שלבים/פרויקטים חדשים בהתאם למידע שהועבר למידרוג ותחת תרחישי רגישות של רווחיות ועיתוי.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג כי החברה תמשיך לפעול בשנות התחזית בהיקפים דומים להיקף הפעילות הנוכחי, תוך שמירה על שיעורי הרווחיות והמינוף הקיימים.

גורמים אשר יכולים להוביל להעלאת הדירוג:

הגדלה משמעותית של היקף הפעילות תוך שמירה על שיעורי הרווחיות ויחסי המינוף והכיסוי הקיימים.

גורמים אשר יכולים להוביל להורדת הדירוג:

ירידה ברווחיות והאטה בהתחלות של פרויקטים חדשים מעבר לתרחישי הרגישות שנלקחו בתרחיש הבסיס.

עלייה בשיעור המינוף הכולל של החברה מעבר לתרחיש הבסיס.

פירוט השיקולים העיקריים לדירוג

חשיפת החברה לתנודתיות בענף הייזום למגורים בישראל משפיעה לשלילה על יציבות סביבת הפעילות שלה

פעילות החברה בענף הייזום למגורים בישראל, ובפרט חשיפתה לתנודתיות בענף בשנים האחרונות, משליכה לשלילה על יציבות סביבת הפעילות שלה. חשיפה זו מתבטאת, בין היתר, בתנודתיות בקצב המכירות בענף, אשר עלול להיות מושפע מגורמים אקסוגניים בהתאם למדיניות הממשלה לרבות היקף הבניה הציבורית המיועדת למגורים, מדיניות שיווק קרקעות שבבעלות רשות מקרקעי ישראל, עידודים ותמריצים ממשלתיים לרוכשי דירות, הליכי תכנון ובניה, רישוי של פרויקטים וכד'. כמו כן, ענף הייזום חשוף למגוון פרמטרים כלכליים ובכללם שיעור הצמיחה במשק, הריבית, ושיעורי האבטלה. מחזור הפעילות הארוך בענף הייזום, הנובע מפער הזמן הממושך בין עיתוי ההשקעה בקרקעות לבין עיתוי מכירת הדירות מבטא סיכון ענפי אינהרנטי המשליך לשלילה על נראות ההכנסות ויציבותן.

עם זאת ענף הנדל"ן למגורים מאופיין בשיעורי מכירות במגמת עלייה, כאשר בהתאם לנתוני הלמ"ס , עד לסוף הרבעון השלישי שנת 2021 נמכרו כ-39.4 אלף דירות חדשות, גידול של כ-39% ביחס לאותה תקופה בשנת 2020 וכ-65% ביחס לאותה תקופה בשנת 2019. עיקר הביקושים לדירות חדשות מתרכז בתל אביב ואזור המרכז אשר מהווה כ-35% מסך המכירות עד לסוף הרבעון השלישי בשנת 2021 ביחס לכ-31% לאותה תקופה בשנת בשנת 2020 וכ-33% ביחס לאותה תקופה בשנת 2019.

היקף פעילות נמוך ממותן בחלקו מצד התמקדות באזורי ביקוש וצבר קרקעות משמעותי

צבר הפרויקטים הפעילים של החברה כולל שני פרויקטים, כאשר בטווח הקצר בינוני צפוי תחילת בנייה של שלושה פרויקטים נוספים. היקף המכירות השנתי של החברה, המחושב עפ"י תקן IFRS15, לשנת 2021 צפוי לעמוד על כ-280-300 מיליון ₪ לעומת ממוצע בין השנים 2018-2020 של כ-340 מיליון ₪. בשנים 2021-2023 צפויה שחיקה נוספת לכ-230-270 מיליון ₪, אשר נמוך לרמת הדירוג.

מיעוט הפרויקטים חושף את החברה באופן מוגבר לתנודתיות, לסיכוני ביקוש ולסיכוני הקמה ובכך משליכים לשלילה על פרופיל הסיכון. סיכון זה מתמתן במידה מסוימת לאור זאת שהחברה פועלת באזורי הביקוש – ירושלים, תל-אביב, אזור המרכז ואזור השרון, ומציגה שיעורי מכירות גבוהים ביחס לשיעורי הביצוע.

שני הפרויקטים הפעילים בחברה כוללים כ-150 יח"ד בשכונת בית וגן בירושלים ובשכונת הארגזים בתל אביב, כאשר נכון ליום 30.09.2021 שיעור המכירות היינו 87% ו-37%, בהתאמה ביחס לשיעור ביצוע ההנדסי של 68% ו-35%, בהתאמה, כך ששיעור המכירות גובר על קצב הבנייה. החברה נהנת כיום ממגמה חיובית של ביקושים גבוהים מאוד לדירות מגורים בייחוד באזור המרכז, וממגמה של עליית המחירים של דירות חדשות. בהתאם לדברי החברה, במהלך שנת 2022 צפויה תחילת בנייה של 3 פרויקטים נוספים ביפו, חיפה, וראשון לציון עם יח"ד בסך כולל של כ-780 יח"ד (חלק החברה כ-323).

לחברה צבר קרקעות בהיקף משמעותי ביחס להיקף הפעילות כיום, הכולל 7 מתחמי קרקע שיהיו זמינים לבנייה בטווח הזמן הבינוני-ארוך, באזורי ביקוש, לרוב במרכז. אלו כוללים מתחם המהווה שלב עתידי לפרויקט קיים של החברה בשכונת הארגזים בתל אביב, שני מתחמים למגורים בת"א (קרקע ברח' רוטשילד, קרקע ברחוב אלנבי), פרויקט משרדים באור יהודה, פרויקט שמשלב מגורים ומסחר בראשון לציון, קרקע חקלאית בהוד השרון וזכות ייזום לקרקע ברמת השרון כאשר במרבית הנכסים החברה מחזיקה ביחד עם שותפים. במהלך שנת 2021 החברה נכנסה לתחום הפינוי בינוי ורכשה זכויות לפרויקט ניצנה בבת ים הכולל מעל 2,000 יחידות דיור, וכן רכשה את מלוא הון המניות המונפק והנפרע של קבוצת ביתא בע"מ שהינה קבוצה בתחום הפינוי בינוי המקדמת ארבעה פרויקטים בירושלים, חיפה ותל אביב המצויים בהליכי הרשמות ותכנון.

צפי לשחיקה בשיעורי הרווחיות בשל תמהיל הפרויקטים; האיתנות פיננסית בולטת לחיוב לרמת הדירוג

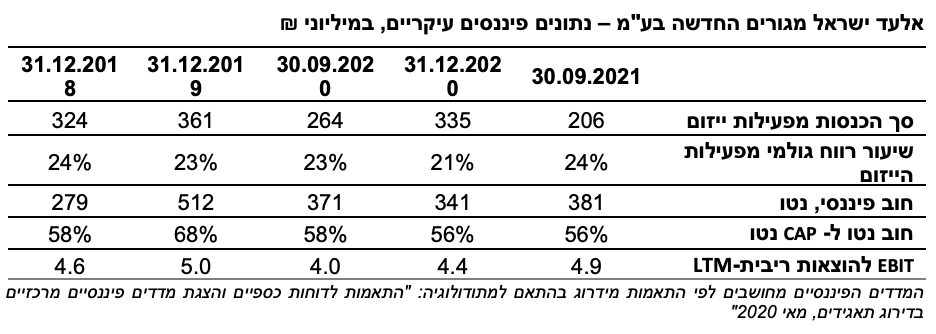

לאורך זמן רווחיות החברה עשויה להיות תנודתית, כפועל יוצא של תמהיל הפרויקטים בהתחשב במחזור הפעילות הארוך של פרויקטי הייזום ובמידת הפיזור של הפרויקטים. החברה הציגה שיעור רווחיות גולמית ממוצע של כ-23% בין השנים 2018-2021 אשר בולט לחיוב. החברה עלולה להציג שחיקה משמעותית בשיעור הרווחיות בשנים 2022-2023, לטווח של 16%-18%, כתוצאה מתמהיל פרויקטים, ובפרט סיום פרויקט בשכונת הארגזים בתל אביב עם שיעור רווחיות גבוה ותחילת פרויקט חדש של מחיר למשתכן ביפו ופרויקטים נוספים בשיעורי רווחיות נמוכים בהשוואה לעבר. מידרוג כוללת בפרויקטים בביצוע גם פרויקטים/שלבים נוספים שהקמתם צפויה להתחיל ומאפשר ספיגת אירועים חריגים במקרה של פגיעה מסוימת בהכנסות או גידול בהוצאות (מידרוג בוחנת את שיעור הרווחיות ברמת הפרויקט הסגור, ולצרכי השוואתיות מנטרלת את הוצאות המימון).

לחברה איתנות פיננסית טובה לרמת הדירוג. כך שיעור המינוף חוב נטו ל- CAPנטו המשתקף מהדוחות הכספיים עומד על כ-56%. בהתאם לתרחיש הבסיס, הכולל בין היתר משיכת עודפים וביצוע השקעות בפרויקטים, מכירת מלאי דירות, מימון קרקע, פרעונות אג"ח, והוצאות בגין הניהול השוטף של העסק, מידרוג מעריכה כי שיעור המינוף לאורך זמן ינוע בטווח של 62%-65%.

יחס הכיסוי EBIT להוצאות ריבית בשנים קודמות נע בין 3-4 ובלט לחיוב ביחס לדירוג. יחס זה נשחק באופן מהותי וצפוי לעמוד על כ-1.75 בשנת 2021 ולנוע בטווח הבינוני בין 1-2, אשר נמוך ביחס לרמת הדירוג. השחיקה נובעת מקיטון ה-EBIT עם סיום של פרויקטים, לצד גידול בהוצאות מימון בעקבות השקעות.

עודפי הפעילות בשנים הקרובות מיועדים בעיקר להרחבת הפעילות תוך הגבלת שיעור החלוקה ושיעור המינוף

הטרק רקורד של פעילות החברה במבנה הבעלות הנוכחי הוא קצר, לאור זאת שהשליטה בחברה נרכשה על ידי הקרן במהלך שנת 2020. הרכישה בוצעה מאמצעים עצמיים של הקרן וללא שימוש במימון חיצוני, כדי לשמש כזרוע השקעות בייזום. בהתאם לנמסר למידרוג, בעלת השליטה אינה צופה חלוקות דיבידנד בשנים הקרובות, ועודפי הפעילות והתזרים מיועדים בעיקרם להרחבת מצבת הפרויקטים וצבר הקרקעות של החברה, תוך שמירה על שיעור מינוף שלא יעלה על 65-70%. בנוסף, כלל העודפים שנצברו טרם שינוי המבנה אינם מוגדרים כ"רווחים הניתנים לחלוקה", ולפיכך ככל ובעתיד תבוצע חלוקה של דיבידנד, היא תוגבל לעודפים שייצברו החל מ-30.09.2019 בלבד. אלו גורמים התומכים באופן חיובי בחיזוי המדיניות הפיננסית של החברה. עם זאת מידרוג תבקש לבחון לאורך זמן את המדיניות הפיננסית של החברה, ולרבות את מדיניות ההשקעות וההתרחבות של החברה.

Image: Dreamstime

Image: Dreamstime