כתבה זו תתמקד בעיקר בטווח הקצר, אולי אפילו הקצר מאוד של הדברים. הפעם, נעסוק ברשימת קרנות רחבה יותר מהרגיל, 9 במספר, המגיעות אלינו מהעולם המדמה תיקי השקעות. זאת אומרת, מהקרנות המגדירות היטב את אחוזי המניות בתיק של הקרן. האחוזים הנותרים מכילים בעיקר אג"ח אבל לא רק. לפני שנגיע לקרנות עצמן, כמה מילים על סוג זה של קרנות שיוצג כאן, קרנות ה־30/70.

העניין הוא כזה: כאשר אתם באים למנהלי כספים מקצועיים, ומציעים להם לנהל עבורכם את תיק השקעות, השאלה הראשונה שתשאל תהיה: מהי מידת הסיכון שאתם מוכנים לקחת? האם יש בכם אהבת סיכון גדולה יחסית, מעטה יחסית, או שתיתנו למנהל הכספים להחליט על המידה הנכונה, וזאת על פי נקודת המבט שלו של מצב השוק באותה תקופה. בגדול, השיחה הזו תנסה לקבוע את "רמת השינה" שלכם. או במילים אחרות, מהי התנודתיות, וההפסד המקסימאלי, שיתחיל לגרוע שינה מעיניכם.

יש כאלו שלא מסוגלים לסבול הפסד של מעל ה־5%, ויש כאלו ש־20% ירידות לא כל כך משפיעות עליהם. זאת, בגלל התפיסה שלהם את השוק כמקום של השקעה לטווח ארוך מאוד. בכל אופן, לפי תשובתכם, השיחה תתקדם לכיוון החלוקה הסבירה בין הקטגוריות השונות של הנכסים בתיק (מניות, אג"ח קונצרני, אג"ח ממשלתי, מזומנים, נכסים אלטרנטיביים, נגזרים, וכו...) התואמת את אותה מידת אהבת סיכון שציינתם בתחילה.

אלו קרנות המדמות תיק השקעות עם רמה מקסימאלית של 30% מניות. מנהלי הקרנות מגיעים מבתי ההשקעות הגדולים והמכובדים ביותר בארץ, כאשר ניתן למצוא כאן קרנות גדולות מאוד וגם קטנות יחסית. עיקר העניין היהלייצג מגוון רחב של גופים פיננסיים ידועי שם שידועים כמקצועיים וטובים

עולם קרנות הנאמנות מנסה, ודי מצליח, לתת מענה למבחר אפשרויות, בעזרת מדיניות ההשקעות בקרנות. נוכל למצוא קרנות המגדירות את החלוקה של מניות מול אגרות חוב הן בעולם של המנוהלות, והן בעולם של המחקות והעוקבות. ניתן למצוא קרנות המגדירות את החלוקה מ־5% חשיפה מנייתית ועד 50%. את תיאור שאר האחוזים בקרן ניתן למצוא בקריאה איטית ומדוקדקת של תשקיף הקרן. לרוב, תוגדר שם כמות החשיפה למטבע חוץ (המרמזת על יכולת מנהל הקרן להשקיע בחו"ל). בקיצור, ינסו לבנות "תיק לדוגמה" עבור כל סוגי המשקיעים שניתן להעלות על הדעת.

כאן נכנס ההבדל בין הקרנות המנוהלות מול המחקות והעוקבות. במחקות, החלוקה נעשית בעזרת כלים פאסיביים, כמו השקעה בכלים פיננסיים הקשורים למדדים שונים. בקרנות העוקבות אחר תיקי הבנקים השונים, יש הגדרה קשיחה מאוד של כמות האחוזים בקטגוריות ובתתי הקטגוריות על ידי הבנק שמגדיר את התיק שאחריו עוקבים. בקרנות המנוהלות, בהן אנחנו עוסקים בכתבה זו, ההגדרה כללית יותר, ומאפשרת הרבה יותר חופש פעולה בידי מנהל ההשקעות של הקרן. בקיצור נאמר כך: מי שרוצה מסגרת שלא תעבור רמת סיכון מנייתית של אחוזי מניות אבל, עם חופש די גדול בכל שאר ההחלטות, טוב יעשה אם יבחר בחלק המנוהל של מבחר הקרנות המדמות תיקי השקעות.

ליגת קרנות ה־30/70

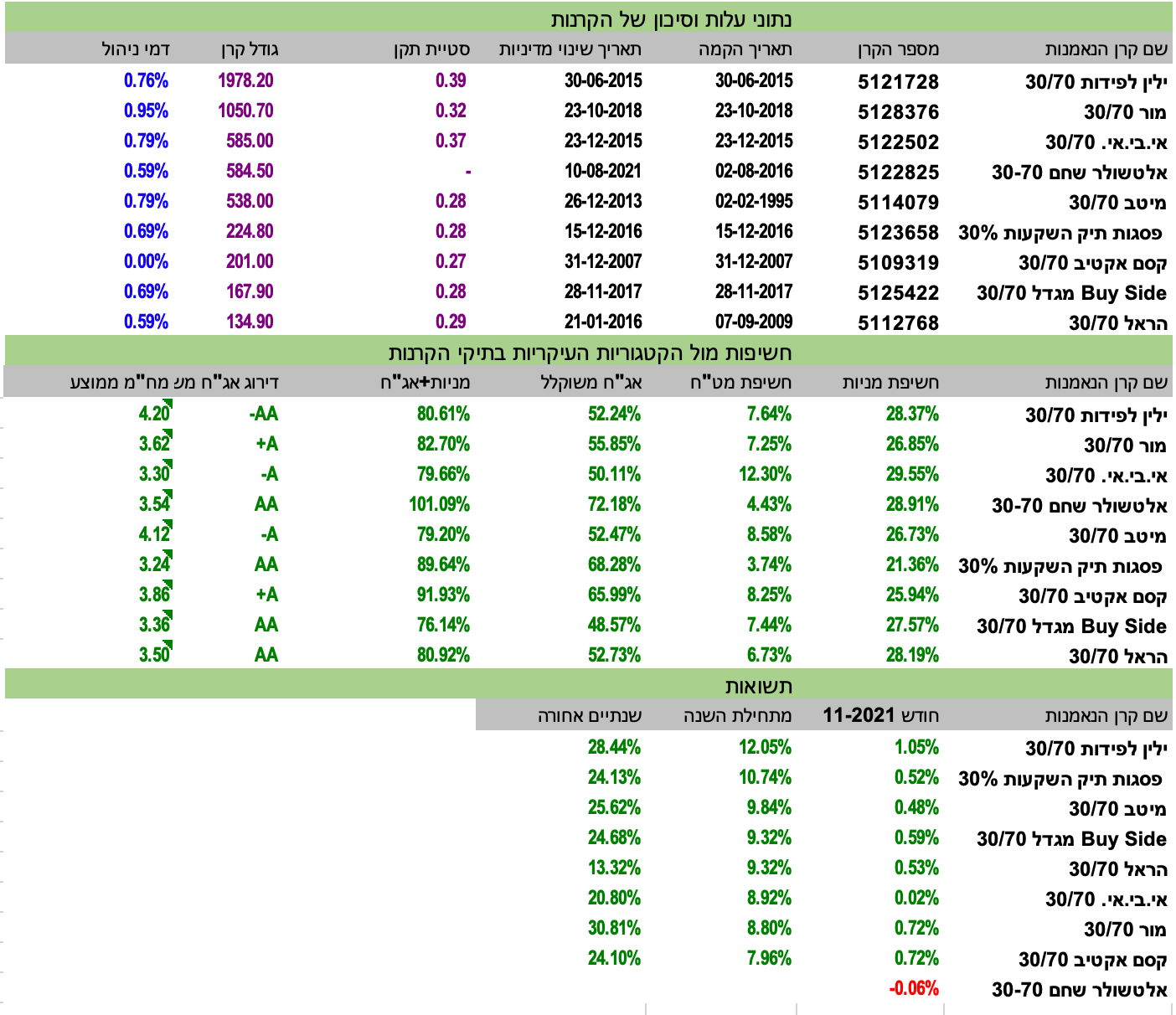

כמה מילים על הקרנות שנבחרו: כאמור, אלו קרנות המדמות תיק השקעות עם רמה מקסימאלית של 30% מניות. מנהלי הקרנות מגיעים מבתי ההשקעות הגדולים והמכובדים ביותר בארץ, כאשר ניתן למצוא כאן קרנות גדולות מאוד וגם קטנות יחסית. עיקר העניין היה לייצג מגוון רחב של גופים פיננסיים ידועי שם שידועים כמקצועיים וטובים.

ותק הקרנות

כפי שרואים בטבלה המצורפת, יש לנו שם שמות שבהחלט מייצגים את השמנה והסלטה של שוק ההון הישראלי. המשותף המוצהר כאן הוא שכולן מתחייבות לא להשקיע יותר מ־30% במניות. אבל, חוץ מזה אין הרבה דמיון. יש לנו קרנות ותיקות מאוד, כמו הקרן של קסם, עם תאריך הקמה בסיום 2007. וקרן ממש צעירה, כמו הקרן של אלטשולר, שבגלל שינוי המדיניות ב־קיץ 2021, היא צריכה עכשיו להוכיח עצמה מחדש. באמצע מרווח התאריכים הזה, הקרנות של ילין, מור, אי.בי.אי, מיטב, פסגות, ומגדל בונות מפגן של וותק משתנה, אבל מספיק, כדי לנתח אותן גם בטווח הבינוני־ארוך ולא רק הקצר. נציין גם שחוץ מאלטשולר גם בקרנות של מיטב, והראל היו שינויי מדיניות מהותיים אבל זה קרה ב־2013 ו־2016 ולכן הרבה פחות חשובים מאשר מה שקרה באלטשולר.

תנודתיות

מבחינת התנודתיות (שנמדדת על ידי סטיית התקן), אין הרבה מה לומר חוץ מלציין את העובדה הפשוטה שגם כאשר מדברים על קטגוריה זהה, עצם האחידות הזו די מפתיעה. היינו מצפים למרווח גדול יותר בין הקצוות כאן. אחרי הכול, למנהלי ההשקעות יש עדיין חופש בחירה גדול של הנכסים הספציפיים ושינוי גודל החשיפה לסוג הנכסים, עד למקסימום המותר. נזכיר רק שסטיית התקן מהווה קנה המידה עבור תנודתיות הקרנות, וכאמור, היינו מצפים לשוני גדול יותר ביניהן כי יש תנודתיות שונה למי שמשקיע בחו"ל או מתמחה בארץ.

גודל

בנושא הגדלים יש לנו קרנות בכל ספקטרום: ילין לפידות עם כ־2 מיליארד שקלים (הגדולה בקטגוריה) ועד הקרן של הראל עם כ־135 מיליון שקלים בלבד. נחלק את אוסף הקרנות לשלושה: הגדולות מאוד: ילין ומור, הבינוניות: אי.בי.אי., אלטשולר (שרוב הכסף כנראה נמצא גם מלפני שינוי המדיניות), ומיטב. ולבסוף, הקטנות: פסגות, קסם, מגדל, והראל. האם גודל מהווה סמן של פופולאריות? הרחבתי רבות על כך בעבר, ואומר כאן זאת: כן, במידה ואנחנו חוזים במגמת גיוסים נוכחית מלווה. אם ישנה קרן גדולה, אבל, כרגע, פודה מגמתית, זו בעיה קשה.

דמי ניהול

מבחינת דמי ניהול אמנם קיים הבדל בין הגופים אבל הוא לא דרמטי, כמעט כל הקרנות גובות דמי ניהול שנעים בין 0.6% ל־0.8%, כאשר הקרן של קסם היא ב־0% דמי ניהול. ישנה אמירה לגבי משהו שקונים בזול, האם זה נכון גם כאן? יחליטו המשקיעים. באופן עקרוני, דמי הניהול הגבוהים יחסית אינם מהווים, בקנה המידה הזה, מחסום או שיקול מונע עבור המשקיעים. במיוחד כאשר התשואות של הקרנות בהחלט מצדיקות עלויות קצת יותר גבוהות.

חשיפות הקרנות

הטבלה אומרת כמעט הכול. הדיווח האחרון (מה־30.09.2021) מציג את הדמיון, והשוני, באופי ניהול הקרנות. כזכור, כולן מייצגות מנדט של 30% נכסי סיכון ו־70% משהו אחר. אבל, כשלוקחים בחשבון דברים כמו חשיפה למט"ח, והחשיפה לאג"ח בכלל, מבינים קצת יותר את הפילוסופיה של מנהל ההשקעות. ברור, שמקרן אחת, לא ניתן להשליך על כל הארגון. אבל, בכל הקשור לקטגוריה הזו ספציפית, הטבלה הזו מלמדת אותנו די הרבה. ועוד נקודה: זכרו שסטיות התקן לימדו אותנו שאין כאן שוני גדול בתנודתיות של הקרנות, לכן, השוני בחלוקת הנכסים, כנראה "מפוצה" על ידי בחירת המניות והאגרות הספציפיות.

מה אנחנו רואים? ברור שאי.בי.אי. בולטת ב"אהבת הסיכון" שלה מעל כולן. מדוע? היא עם האחזקה הגדולה ביותר של מניות (29.55%), החשיפה הגדולה ביותר למט"ח (12.30%) והדירוג הנמוך ביותר של האג"ח (A-) יחד עם מיטב. לעומת זאת, פסגות, נראית כמו הקרן עם אהבת הסיכון הנמוך ביותר עם 21.36% מניות, כמעט 70% אג”ח ודירוג ממוצע של AA של אותו אג”ח. כל השאר נמצאות על הספקטרום בין שתי הקצוות.

לבסוף, מהעמודה האומרת “מניות + אג”ח” אנחנו למדים גם על כמות הנכסים האחרים שיש עוד בקרנות. לא אוכל להיכנס יותר מדיי להרכבים במסגרת כתבה קצרה זו אבל ברור שכאן בולטת אלטשולר עם כיסוי מלא של מניות ואג”ח מול הקרן של מגדל ששני הסוגים מהווים רק 76.14% מהתיק ובו נמצא כ־4% מזומנים ו־22.37% קרנות סל מגוונות מאוד.

תשואות הקרנות

בחלק התשואות, העניין פשוט: יש קרנות טובות יותר וטובות פחות. האחידות שראינו סביב דמי ניהול וסטיות התקן, ואפילו בסה"כ, בהגדרת קטגוריות הנכסים הכללית, אינה מתבטאת כאן. לא שנראה כאן קרן עם 100% תשואה ואחת במינוס 30%... לא. אבל, גם כאשר מדברים על טווח קצר מאוד (חודש), קצר (מתחילת השנה) וגם קצת יותר ארוך: בשנתיים האחרונות, ניתן להבדיל ביניהן בהחלט ביכולת התנובה השונה שלהן. בטבלה ניתן למצוא את המספרים המדויקים.

מיד בולטת הקרן של ילין לפידות: הכי טובה בחודש נובמבר, הכי טובה מאז תחילת השנה והשנייה בטיבה, אחרי מור, בשנתיים האחרונות. אם תוסיפו לכך שהיא גובה רק 0.76% לשנה תבינו שכנראה זו לא טעות שהיא הגדולה מבין הקרנות. יש פשוט הרבה מאוד משקיעים שיודעים לעשות חשבון... מעבר לכך, אציין את הקרן של פסגות, שבחודש נובמבר השנה לא הייתה משהו אבל, כאשר מסתכלים מתחילת השנה, היא בהחלט נמצאת במיקום השני המכובד מאוד הכולל. לסיום נזכיר לטובה את הקרן של מור, המככבת בראשות כל הקרנות, כאשר מסתכלים על הטווח הארוך יותר של שנתיים עם תנודתיות נמוכה מאוד. קומבינציה אהובה במיוחד על הציבור הישראלי.

בצד השני של הדברים, יהיה קל מדי לציין את אלטשולר עם תשואה שלילית של 0.6%- בחודש 11.2021. אחרי הכול, זה יכול לקרות ואין דרך לדעת באמת איך מתנהלת עכשיו הקרן הזו עקב חוסר בנתונים בה מאז שינוי המדיניות. שני מלמטה, אציין את הראל. אמנם, היא השיגה תשואה נחמדה מאוד של 9.32% מאז תחילת השנה אבל בחודש האחרון היא עשתה באזור הנמוך של הדברים עם 0.53% בלבד ובמיוחד קשה לסלוח על תשואה של 13.32% בשנתיים האחרונות. אגב, כל התשואות נחשבו בהתחשב בשוני הדיווח שלהם על מחיר הפדיון, הנובע משערוך הנכסים בארץ ובחו"ל. והגיע הרגע שנסתכל על כמה גרפים. אלו ייתנו לנו לא רק אינפורמציה מספרית יבשה אלא גם תחושה של המגמות שהיו, והמיקום היחסי הוויזואלי.

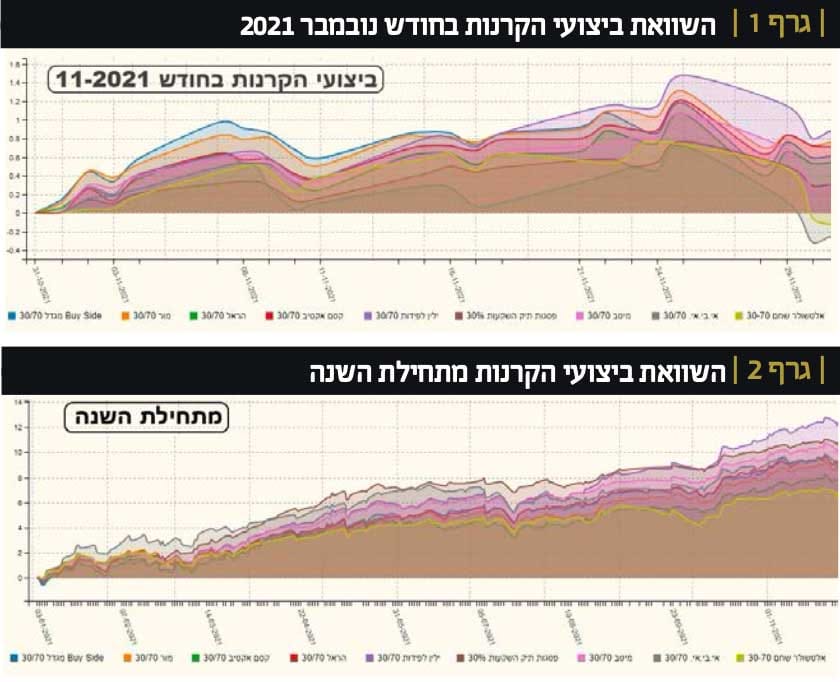

השוואת ביצועי הקרנות

בגרף 1 ברור שיש את הקורלציה הכללית אבל ברורים גם ההבדלים הגדולים בין תשואות הקרנות. אלו משקפות את הניהול השונה תחת הקטגוריה. שימו לב שילין לא התחילה ראשונה אבל סיימה כזו. מגדל הייתה בראש, בתחילת התצוגה, וסיימה באמצע. אלטשולר, פשוט הייתה ונשארה אחרונה.

גרף 2, מתחילת השנה הדברים די דומים: קורלציה כללית ברורה אבל, עם הפרשים משמעותיים מספיק, כדי לציין אותם ולהוות סיבה טובה למשקיעים לשנות עמדה כלפי הקרנות.

גם כאן, ילין החלה די באמצע הדברים, כאשר הראשונה מבין הקרנות הייתה אז אי.בי.אי., ולאחר מכן פסגות. בסופו של דבר ילין הצליחה להתגבר על כולן, ולסיים ראשונה עם קצת מעל 12% ביחס לתשואה הנמוכה ביותר של 7.96% בקרן של קסם. כאמור, אזור ה־6% של אלטשולר אינו נחשב בגלל שינוי המדיניות.

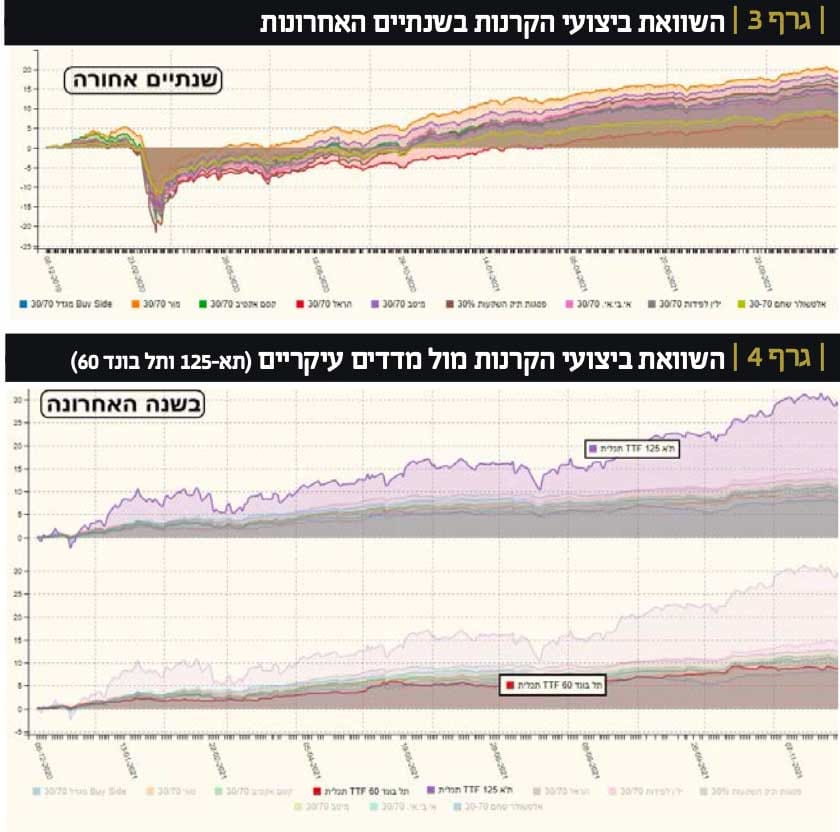

בגרף 3 ניתן לראות שתחלופת המקומות פחות נפוצה. מתחילת התצוגה הקרן השלטת היא זו של מור, והקרן הגרועה ביותר היא זו של הראל. כאשר, באמצע הדרך, בין שני אלו, יש קבוצת קרנות המופרד רק בקושי. גם כאן, ברורה למדי הקורלציה שקשורה לקטגוריה, אבל יש כאן מסר ברור לגבי המנצחת בטווח הבינוני-ארוך, במיוחד כאשר רואים איך היא ירדה הכי פחות בזמן הקורונה.

בגרף 4 (של השנה האחרונה) אנחנו רואים את המיקום היחסי של מדד המניות (ת"א 125) ומדד האג"ח הקונצרני העיקרי (תל בונד 60) ביחס לקבוצה הקורלטיבית של קרנות ה־30-70 שאנחנו מציגים כאן. לעומת הניתוק הברור, והתנודתיות הגבוהה ביותר, של המניות, מדד האג"ח נמצא דווקא באמצע החבילה של הקרנות. העובדה שרוב הקרנות סביב האג"ח גם מצביעות על הסיכון הנמוך יחסית של אוסף הקרנות האלו, מול השקעה בלעדית בשוק המניות. וזה בדיוק מה שהמשקיעים רצו. ז"א למתן את הסיכון.

גיוסים ופדיונות וסיכום קצר

כמו בכל כתבה, אין מנוס מלהסתכל על הגורם המעניין ביותר את מנהלי הקרנות: הגיוסים והפדיונות. זהו פרמטר המהווה זרקור של העניין שיש למשקיעים כלפי הקרנות הספציפיות, והסקטור בכלל.

מטבע הדברים, ילין לפידות, מור, מיטב, ו־אי.בי.אי. מרכזות את מירב העניין. הכניסות בהן הן הגדולות ושימו לב שלא היה בשנה האחרונה פדיונות (חוץ מאשר באלטשולר). כל מה שנאמר לעיל אמור להסביר את מה שאנחנו רואים כאן. למרות זאת, אציין במפורש: מיון לפי הגודל היה אולי מכוון את המשקיעים לכיוון הקרנות עם הכי הרבה גיוסים, אבל מחקר קטן של עלות־ביצועי־תנודתיות היה מהר מאוד מאט את ההתלהבות. יש הבדל איכותי משמעותי בין ילין ומור, מול מיטב ו־אי.בי.אי. לכן, חייבים להשקיע את העבודה הנוספת ולא רק להתבסס על הפופולאריות בלבד.

רוב ציבור המשקיעים הישראלי שמרן מטבעו. עבורו נוצרו קרנות עם חשיפות שונות למניות כאשר ה־30% הינה אמצע הדרך בין 5% ו־50%. למעשה, ניתן להגדיר את הציבור הזה כחלק ה"אוהב סיכונים קצת יותר מהרגיל". אבל, במי לבחור מבין הקרנות המוצעות? אלו המדמות תיק של 30% מניות ו־70% משהו אחר? מטרת הכתבה הזו הייתה להציג את מה שמציעים גופי שוק ההון הטובים ביותר בתחום הזה, בחלק המנוהל של קרנות הנאמנות. אנחנו מקווים שזה יביא לכם תועלת ובכל מקרה בהצלחה לכולם!

משה שלום, איור: פאנדר

משה שלום, איור: פאנדר