מחקר זה בוחן הודעות טקסט (SMS) שנשלחו במסגרת כניסתה לתוקף של רגולציית "חיסכון לכל ילד" במטרה לעודד השתתפות פעילה של הורים בבחירת תכנית החיסכון לילדים.

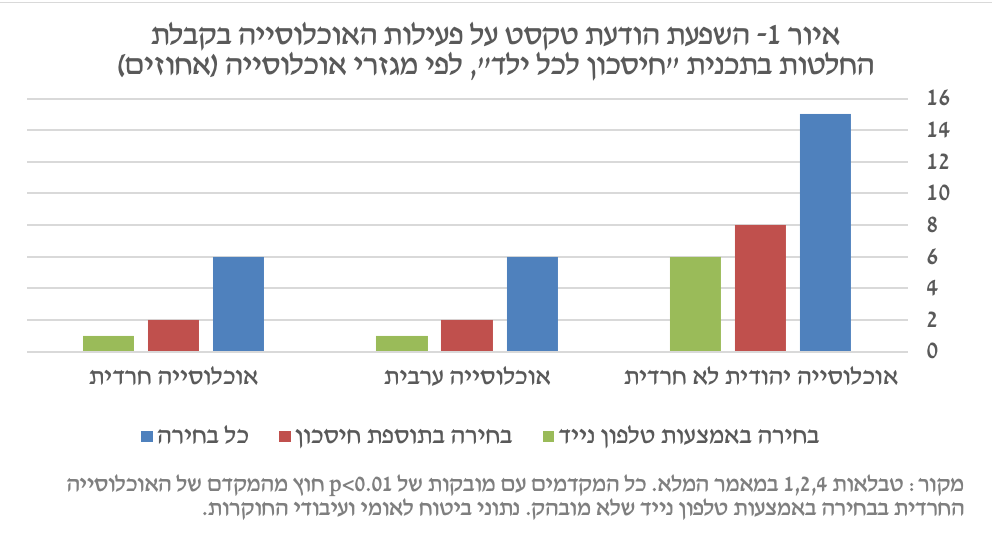

ההשפעה של ה-SMS הייתה חיובית והעלתה בממוצע את שיעור ההשתתפות האקטיבית בתכנית של האוכלוסייה היהודית הלא חרדית ב-15 אחוז, את תוספת החיסכון ב-8 אחוז ואת הבחירה באמצעות טלפון סלולארי ב-6 אחוז.

ההשפעה של הSMS- על הציבור החרדי והערבי היא פחות ממחצית מההשפעה על האוכלוסייה היהודית הלא חרדית והיא עומדת על 6 אחוז עבור בחירה כללית, 2 אחוז עבור בחירה בתוספת חיסכון ו-1 אחוז בבחירה באמצעות טלפון נייד.

הורים שענו על סקר ונמצא שיש להם אמון גבוה במוסדות הממשלה ושהם מאמינים שמוסדות הממשלה פועלים לטובתם הושפעו בצורה משמעותית יותר מההודעה

הורים בעלי אוריינות פיננסית נמוכה (ביטחון עצמי בידע ו/או ידע פיננסי ברמה גבוהה) הושפעו בצורה פחותה משמעותית.

המחקר מצביע על הצורך בחשיבה ממוקדת כדי לשפר את רמת המיצוי של תכניות ממשלתיות קיימות בכלל האוכלוסייה.

מוסדות ורגולטורים מגדילים את השימוש בהודעות טקסט דיגיטליות על מנת להעלות מודעות לנושאים שונים או לעודד השתתפות בתכניות ויוזמות. בתיאוריה, תזכורות והודעות טקסט אמורות להגביר מודעות לנושא ההודעה ולעודד נקיטת פעולה אקטיבית. לשימוש בתשתית דיגיטלית להגברת מודעות יש אמנם פוטנציאל להקל על תהליכי קבלת החלטות של משקי בית אך ייתכן והשימוש או הגישה לתשתית הדיגיטלית יוצרת אתגרים לחלק מהאוכלוסייה. לכן, עולה השאלה האם שליחת הודעות טקסט בתשתית דיגיטלית (SMS) משפיעה על האוכלוסייה והאם ההשפעה שווה לכל המגזרים? יש חשיבות לבחון נושא זה על מנת לראות מה הפערים הקיימים ברגולציה צרכנית היום ואת הקשר שלהם לרמת האוריינות הפיננסית של הציבור.

מאיה הרן רוזן מחטיבת המחקר בבנק ישראל ופרופ' אורלי שדה מבית הספר למנהל עסקים באוניברסיטה העברית משתמשות כמקרה בוחן לבדיקת ההשפעה של הודעות טקסט בהודעות טקסט שנשלחו לפלאפונים במסגרת כניסתה לתוקף של תכנית "חיסכון לכל ילד" בשנת 2017, על מגזרי אוכלוסייה שונים. "חיסכון לכל ילד" היא תכנית חיסכון לכל הילדים מתחת לגיל 18 בישראל שבאמצעותה מפקידה המדינה כ-50 ₪ בחודש לחשבון חיסכון על שם הילד ובה דמי הניהול מסובסדים עבור הילדים. במסגרת התכנית ההורים יכולים לבחור איפה ינוהלו הכספים (קופות גמל או בנקים – הבחירה כוללת את מרבית הגופים המוכרים והגדולים במשק), אופן ניהול הכספים, והאם להפקיד כ-50 ₪ נוספים כל חודש לתכנית מקצבת הילדים. כשהתוכנית נכנסה לתוקף ב-2017 הייתה חצי שנה בה ניתנה להורים אפשרות לבצע בחירה אקטיבית לפני שברירות מחדל נכנסו לתוקף.

ב-6-7 בפברואר 2017 הביטוח הלאומי שלח הודעת טקסט לטלפונים סלולריים (SMS) להורים המשויכים לסניפי באר שבע ובני ברק שעוד לא ביצעו בחירה אקטיבית לגבי "חיסכון לכל ילד" כדי לעודד בחירה אקטיבית. ההתמקדות בסניפים אלו היא במטרה לתת מענה גדול יותר לאוכלוסיות הערביות והחרדיות בישראל. בתקופה זו נשלחו הודעות לכ-40,000 הורים. במהלך שבועיים לאחר שליחת ההודעות לא נעשו שום פעולות נוספות על ידי הביטוח הלאומי כך שנוצרה תקופה בה ניתן לבחון את ההשפעה של ההודעות בצורה ישירה.

באמצעות ניתוח מידע מנהלי מהביטוח הלאומי ושילובו עם סקר ייעודי שמספק פרטים נוספים הגענו לתובנות כלהלן. ראשית, ההשפעה של ה-SMS הייתה חיובית והעלתה בממוצע את שיעור ההשתתפות האקטיבית בתכנית של האוכלוסייה היהודית הלא חרדית ב-15 אחוז, את תוספת החיסכון ב-8 אחוז ואת הבחירה באמצעות טלפון סלולארי ב-6 אחוז. ההשפעה של ה-SMS על בציבור החרדי והערבי היא פחות ממחצית מההשפעה על האוכלוסייה היהודית הלא חרדית והיא עומדת על 6 אחוז עבור כל בחירה, 2 אחוז עבור בחירה בתוספת חיסכון ו-1 אחוז בבחירה באמצעות טלפון נייד (איור 1).

חלק מההשפעה השונה על מגזרי האוכלוסיות נובעת ממאפייני האוכלוסייה. בפרט נמצא שרמת האמון במוסדות הממשלה, ואוריינות פיננסית (כפי שעולים מתוך סקר) משפיעים על האפקטיביות של ההודעה. הורים שענו על סקר ונמצא שיש להם אמון גבוה במוסדות הממשלה ושהם מאמינים שמוסדות הממשלה פועלים לטובתם הושפעו בצורה משמעותית יותר מההודעה ואלו בעלי אוריינות פיננסית נמוכה (ביטחון עצמי בידע ו/או ידע פיננסי ברמה גבוהה) הושפעו בצורה פחותה משמעותית.

מחקר זה מראה שתזכורות באמצעות הודעות טקסט מעלות את האקטיביות של הציבור בקבלת החלטות פיננסיות. עם זאת, יש פערים בין אוכלוסיות שונות ובפרט ההשפעה של ההודעות על בציבור החרדי והערבי חלשה יותר ונובעת בין השאר מרמת אוריינות פיננסית ורמת אמון נמוכה. על כן נראה כי יש ערך בהגברת רמת האוריינות הפיננסית והאמון של הציבור לצורך העלאת האפקטיביות של תכניות רגולטוריות. יש גם מקום לחשוב על שיטות אחרות הכוללות יותר אינטראקציה אנושית להעברת מידע על רגולציה פיננסית לאוכלוסיות בעלות אוריינות פיננסית נמוכה כגון: הרצאות במוקדים קהילתיים או אפילו באמצעות סרטוני הסבר מפורטים.

הודעות פאנדר

הודעות פאנדר