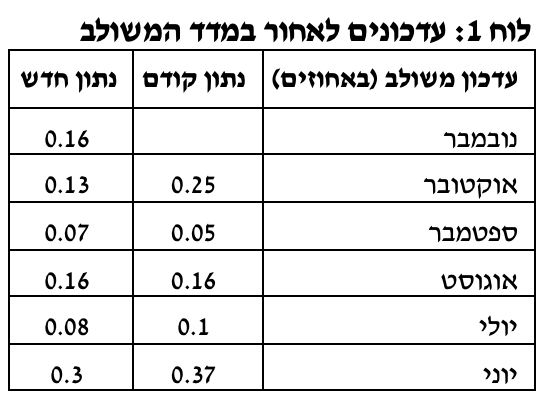

לאחר עלייה אפסית בספטמבר, בחודשיים האחרונים חזר המדד המשולב לעלות והוא עלה בנובמבר ב-0.16 אחוזים. עלייה זו בפעילות התרחשה לאחר הגל הרביעי ועל רקע זאת שמאז פתיחת המשק לאחר הסגר השלישי (בחודש פברואר) ישנן מגבלות שמשליחות במיוחד על התיירות הנכנסת.

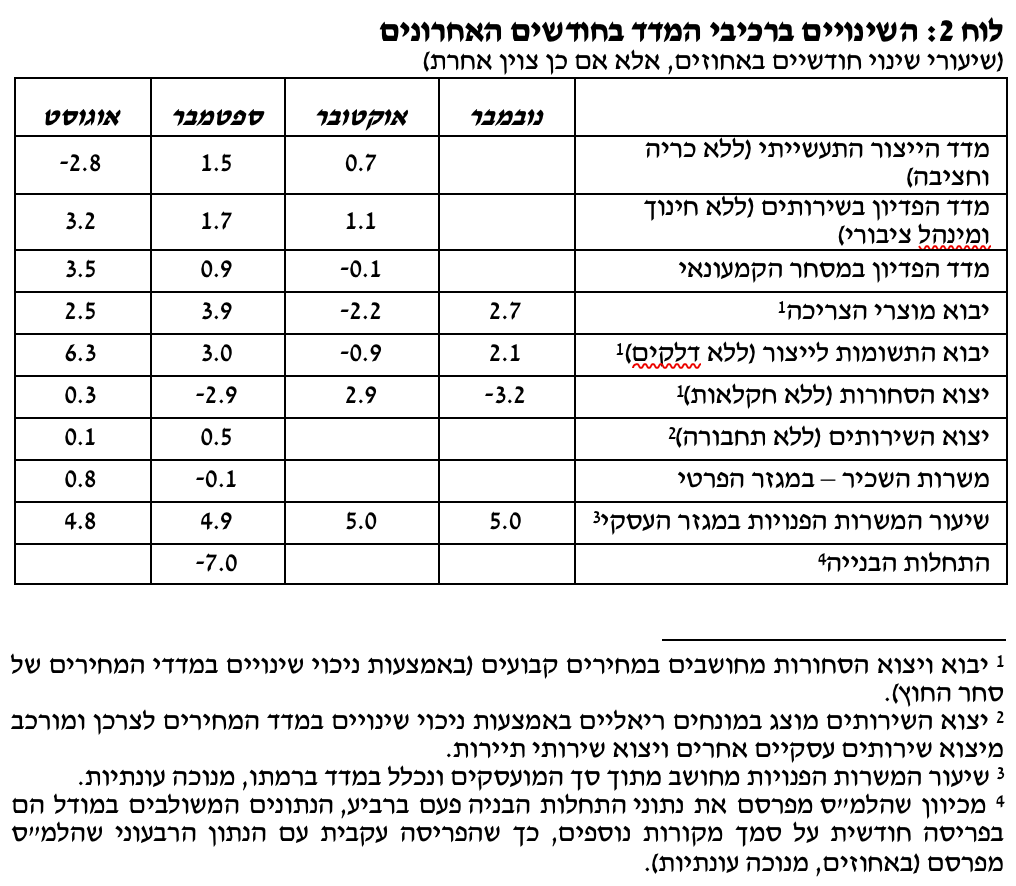

המדד הושפע החודש לטובה מעליות במדד הייצור התעשייתי (אוקטובר), מדד הפדיון בשירותים (אוקטובר), יבוא מוצרי הצריכה (נובמבר), יבוא התשומות לייצור (נובמבר) ויצוא השירותים (ספטמבר). גם שיעור המשרות הפנויות בנובמבר עלה מעט, ונותר ברמת שיא המשקפת את המשך הרצון של המעסיקים להרחיב את הפעילות בעקבות פתיחת המשק.

לעומת זאת, הירידות בהתחלות הבנייה (ספטמבר) וביצוא סחורות (נובמבר) השפיעו שלילית על המדד. משרות השכיר (ספטמבר) ומדד הפדיון במסחר הקמעונאי (אוקטובר) נותרו בקירוב ללא שינוי.

נתוני המדד לחודשים אוקטובר ומאי-יוני ירדו לאור עדכוני נתונים, בין השאר נתוני התחלות הבנייה ויבוא מוצרי הצריכה (לוח 1). לוח 2 מציג את התפתחות רכיבי המדד בחודשים האחרונים.

לנוכח ייחודו של המשבר והקשיים במדידה המתלווים אליו, אין להסיק מהשינויים במדד לגבי העוצמה המדויקת של השינויים בפעילות.

Image by Gerd Altmann from Pixabay good bye

Image by Gerd Altmann from Pixabay good bye