נקודות עיקריות

מאקרו ישראל

שוק העבודה הפך להיות יותר "מתוח"

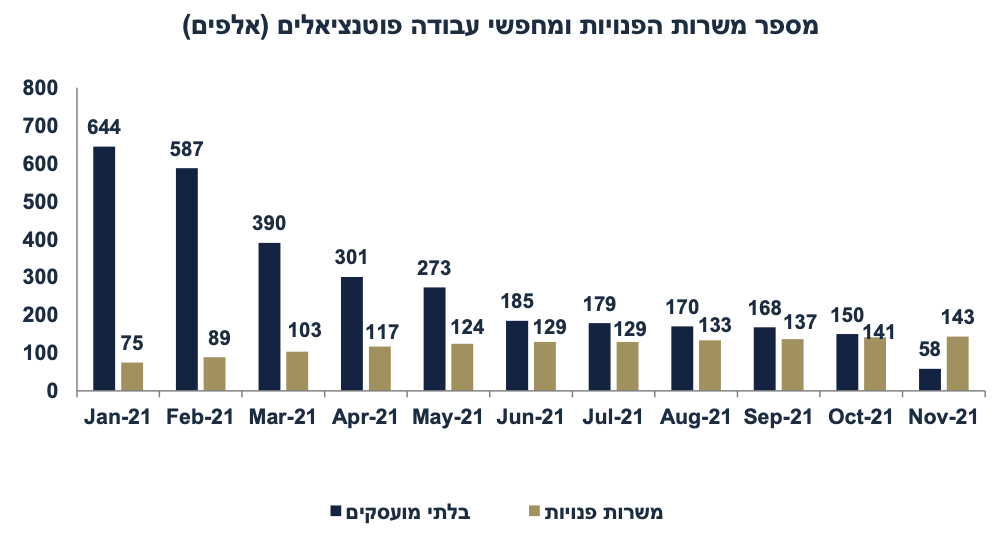

לאחר גידול של 92 אלף מועסקים בחודש נובמבר, שוק העבודה רחוק ב- 58 אלף מועסקים בלבד מתעסוקה מלאה (או משיעור התעסוקה ב-2019). לעומת זאת, מספר המשרות הפנויות נותר על רמה גבוהה של 143 אלף משרות בנובמבר. הגרף הבא ממחיש את שתי המגמות: ירידה בהיצע הפוטנציאלי של מועסקים עתידיים ובמקביל: עלייה בביקוש לעובדים על ידי הסקטור העסקי. עקב כך, העלינו את תחזית עליית השכר במודל ל- 5.0% ב- 2022 מ- 4.5%.

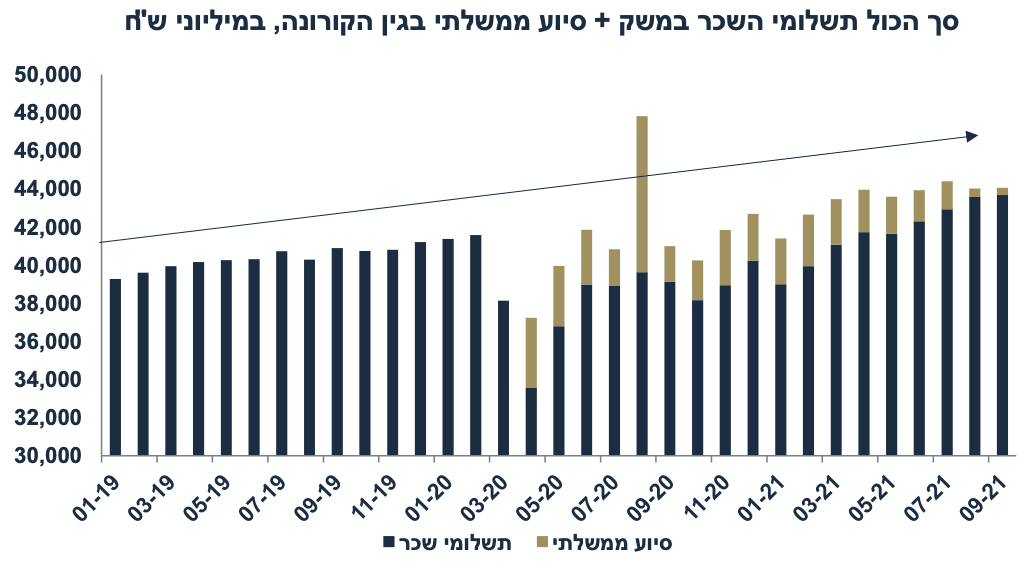

יחד עם זאת, בינתיים סך תשלומי השכר במשק (אומדן לכוח הקנייה של משקי הבית) לא עולה בצורה משמעותית, ואפילו נמוך מהרמה אשר הייתה צפויה אלמלא משבר הקורונה. לכן, בטווח הקצר, הגידול המתון בכוח הקנייה של הציבור לא מהווה איום אינפלציוני. במבט קדימה, לחצי השכר והגעה לתעסוקה מלאה צפויים לתמוך בעלייה יותר חדה בכוח הקנייה של משקי הבית.

מה ההשפעה של האומיקרון על האינפלציה בטווח הקצר? מצד אחד צפויים שיבושים בהספקה (סגירת נמלי ים בסין וכו', מחירי ההובלה כבר חזרו לעלות), אך צפויה גם ירידה במחירי הסחורות (נפט בפרט) בציפייה להתמתנות בפעילות הכלכלית בעולם. חשש מסגרים בקניונים עלול להביא להקדמת מחירי סוף העונה במחירי ההלבשה. לא ברור אם הלמ"ס תמדוד סעיף "נסיעות לחו"ל" בינואר או תחזור לשיטת הזקיפה לפי השינוי במדד המחירים לצרכן. כמובן, ברקע קיימת אי וודאות לגבי המשך תגובת השקל. בהנחה שהגל החמישי יחלוף כעבור חודש-חודשיים, לא מדובר בהשפעות ארוכות טווח.

מספר נתונים חשובים יתפרסמו השבוע: יום שני: נתוני תעסוקה לחודש נובמבר, שלישי: נתוני יצוא שירותים (אוק'), רכישות בכרטיסי אשראי (נוב'), חמישי: מכירות ברשתות השיווק.

מאקרו חו"ל

ארה"ב: יציבות בצריכה הריאלית

בחודש נובמבר ההכנסה הפנויה של משקי הבית בארה"ב עלתה ב-0.4% (הציפיות היו ל- 0.5%), לאחר גידול של 0.5% בחודש הקודם. ב- 12 החודשים האחרונים ההכנסה הפנויה עלתה ב- 7.4%, מזה תשלומי השכר עלו ב- 8.2%.

הצריכה הפרטית (הנומינלית) עלתה ב- 0.6% (בדומה לציפיות), לאחר גידול של 0.7% בחודש הקודם. ב- 12 החודשים האחרונים הצריכה הפרטית עלתה ב- 13.5%, או כ- 6.3% במונחים ריאליים.

הצריכה בנובמבר התרכזה בצריכת שירותים (גידול של 0.9%) לעומת גידול מתון בצריכת מוצרים (0.1%). החודש הצריכה הריאלית הייתה אפסית עקב עלייה במחירי הצריכה הפרטית בשיעור דומה.

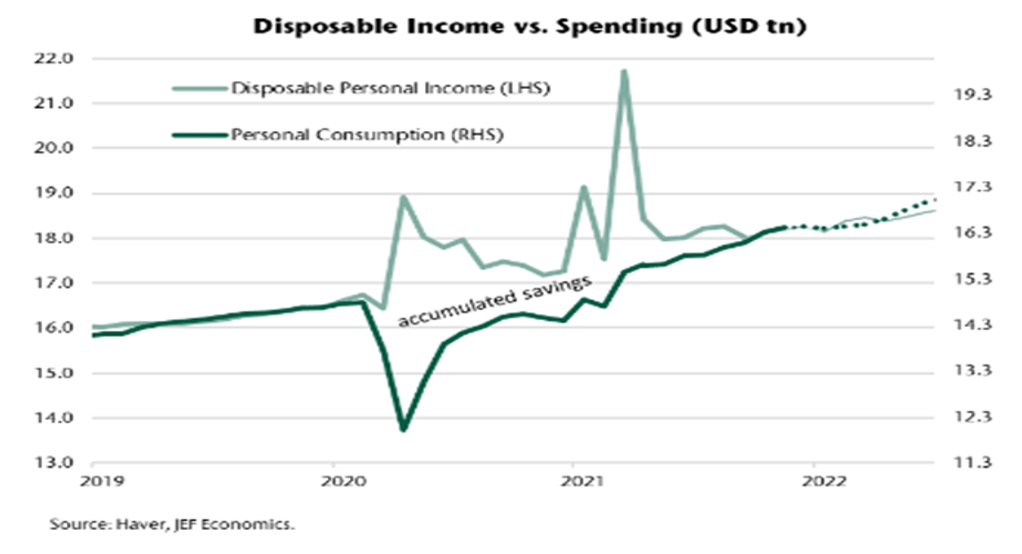

זה החודש הרביעי ברציפות שהצריכה הייתה גבוהה מההכנסה, כך ששיעור החיסכון ירד ל- 6.9% (מ- 7.6%). משקי בית אמריקאים "אוכלים" בהדרגה את החסכונות שנצברו, חלקם מתשלומי ההעברה העצומים אשר התקבלו מהרשויות.

בטווח הקצר של חודש-חודשיים צפויה התמתנות בצריכה על רקע חששות מהאומיקרון וסיום הטבות המס עבור הורים עם ילדים (סוג של קצבת ילדים). בכול זאת, במבט על 2022, עודף החסכונות המשמעותי (accumulated savings) צפוי לאפשר למשקי הבית להמשיך להגדיל את הצריכה (ראה גרף):

אינפלציית PCE עלתה ב- 0.6% וב- 5.7% שנה אחורה. אינפלציית הליבה PCE עלתה ב- 0.5% וב- 4.7% שנה אחורה (האצה מ- 4.2% לפני חודש). בנובמבר, הציפיות היו לאינפלציית ליבה מתונה יותר של 4.5%. רק לפני שבועיים, חברי הפד חזו אינפלציית ליבה PCE של 4.4% בסוף השנה (ו- 2.7% בסוף 2022). נדמה שהפד ממשיך להיות behind the curve, מה שידרוש העלאת ריבית אגרסיבית ב- 2022 (ובשנים הבאות), מעבר למה שמתומחר בשווקים.

נתוני מאקרו חשובים שיתפרסמו בעולם: שלישי: ארה"ב: מחירי בתים Case-Shiller (אוק'). חמישי: ארה"ב: מספר דורשי עבודה חדשים. שישי: סין: מדד מנהלי הרכש בתעשייה (דצמבר).

זום אין: מתי מחירי הדירות יירגעו?

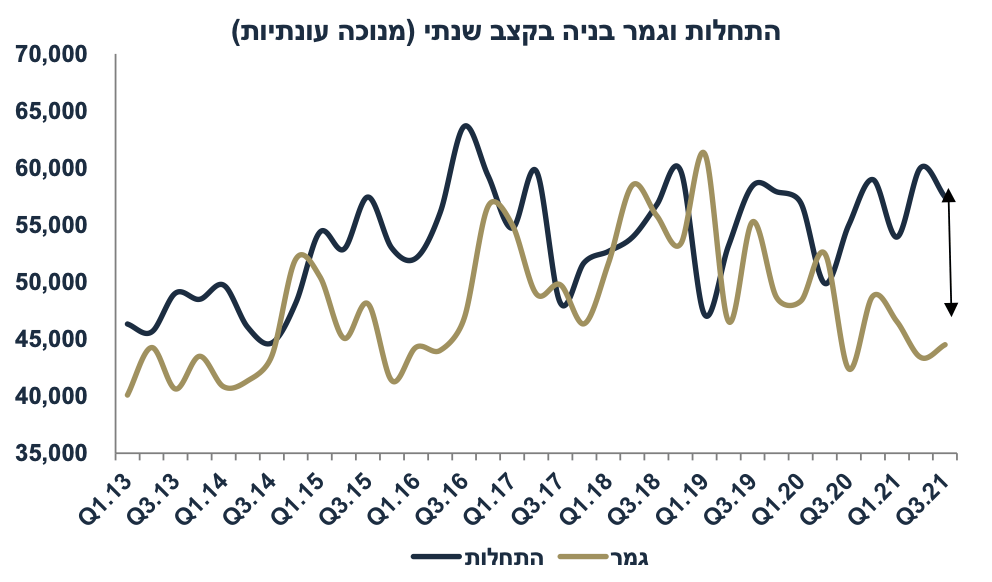

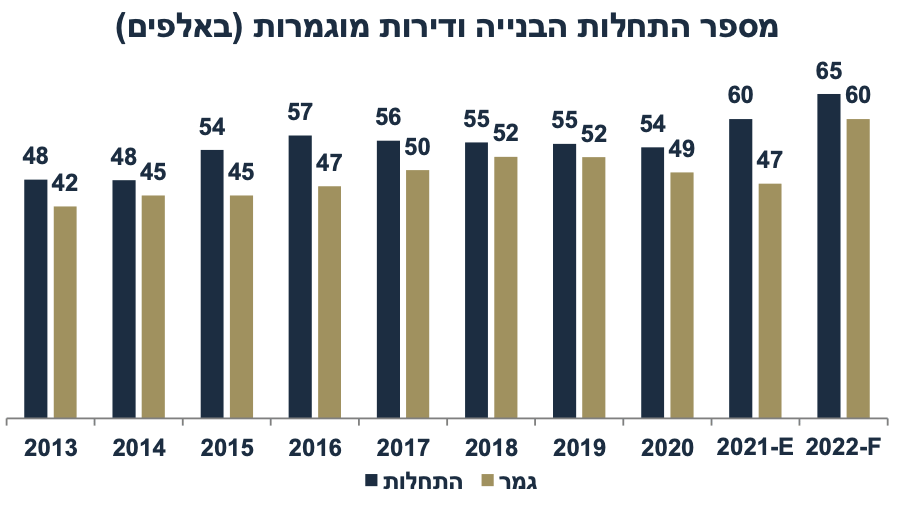

זה כבר שנתיים שמספר התחלות הבנייה תואם את הביקוש ואולי אפילו מעבר לביקוש השוטף. בהסתכלות שנה אחורה, מספר התחלות הבנייה הגיע ל- 56 אלף יחידות וידוע שהלמ"ס כמעט תמיד מתקנת את נתוני ההתחלות כלפי מעלה. סביר להניח שנגיע השנה ל- 60 אלף התחלות בנייה. לפי הגידול החד בהיתרי בנייה, נדמה שגם ב- 2022 מספר התחלות הבנייה ימשיך לעלות לכיוון 65-70 אלף יחידות.

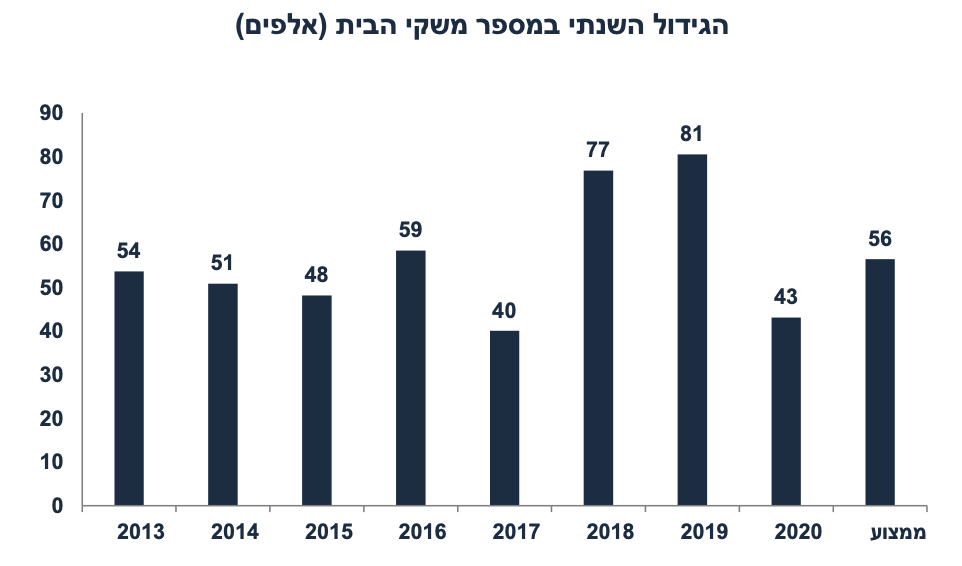

מה לגבי הביקוש השוטף? הסתכלות על מספר משקי בית חדשים מראה תנודתיות רבה, מ- 7-807 אלף בשנים 2018-2019 וירידה ל- 43 אלף ב- 2020. הגידול הממוצע משנת 2013 עומד על 56 אלף. כנראה שמשבר הקורונה ב- 2020 החזיר צעירים אל הבתים של ההורים. לפי ההנחה הרווחת, גידול האוכלוסייה (של כ- 1.9%) מהווה גידול של 175 אלף איש בשנת 2021. בהנחה שמשק בית ממוצע מהווה כ- 3-3.2 נפשות, מגיעים ל- 55-58 אלף משקי בית חדשים בשנה, מעט פחות ממספר התחלות הבנייה הצפוי השנה וב- 2022.

יחד עם זאת, מספר הדירות המוגמרות ממשיך להיות נמוך בהרבה והגיע ל- 45.8 אלף בשנה האחרונה לאחר 49.2 אלף ב- 2022 ו- 52.3 אלף ב- 2019. חשוב לציין שנתוני גמר בנייה מדויקים יותר כמעט ולא מתעדנים אחורה על ידי הלמ"ס:

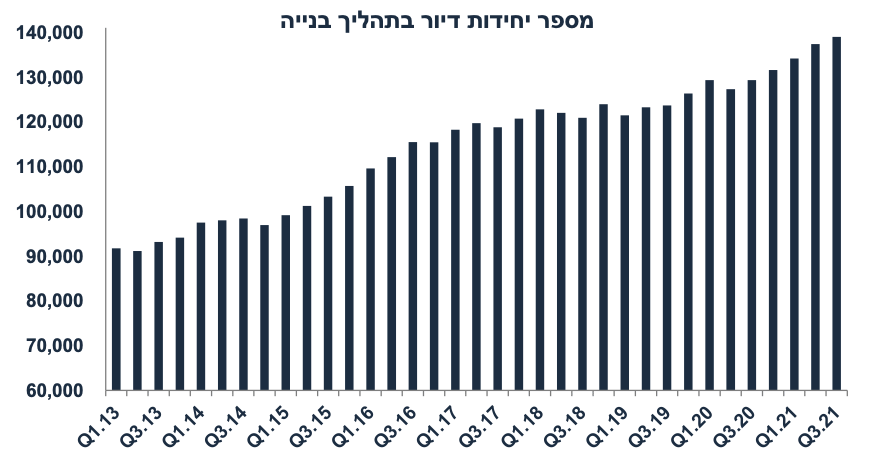

משמעות הדבר, קיים שיא של 139 אלף יחידות דיור בשלבי בנייה ברבעון ג' 21, עלייה מ- 129 אלף לפני שנה.

סביר להניח שהתארכות משך זמן הבנייה נובעת ממחסור של עובדים בענף. מספר המשרות הפנויות בענף הבנייה עלה ל- 11.1 אלף בנובמבר 21 לעומת 9.4 אלף משרות בממוצע של 2019 (ערב הקורונה), גידול של 18%. יחד עם זאת, ב- 2018 היו 10.9 אלף משרות פנויות בענף הבינוי, כך שלא מדובר במחסור משמעותי של עובדים בענף. יתכן שקיים מחסור של חומרי בנייה בשל "שיבושים בהספקה", אך ההתייקרות בחומרי הבנייה (10% שנה אחורה) לא בהכרח מעידה על מחסור. יתכן שהבנייה היום יותר "מורכבת" עם מערכות מתוחכמות, מה שמאריך את משך זמן הבנייה.

משנת 2015 ועד היום מספר התחלות הבנייה תואם את הביקוש השוטף, אך מספר הדירות המוגמרות מפגר בהרבה. גידול מהיר יותר במספר הדירות המוגמרות ב- 2022 ו- 2023 צפוי למתן את הלחץ לעליות מחירים, גם של מחירי דירות לרכישה וגם של מחירי הדירות להשכרה. בהנחה שמשך זמן בנייה בישראל עומד על 3 שנים בממוצע, אזי בשנים הבאות מספר הדירות המוגמרות צפוי לעלות בצורה חדה:

כמובן שמחירי הדירות לרכישה יושפעו גם מהתייקרות המימון, החל ממחצית ב' של 2022 ובעיקר ב- 2023, כאשר בנק ישראל צפוי להתחיל להעלות את הריבית והתשואות הארוכות יעלו גם בהשפעת העלאת ריבית יותר אגרסיבית על ידי הפד.

לגבי מחירי השכירות (אשר נמדדים במדד), אנו עדיין צופים עלייה לקצב של 3.5% בשנת 2022, אך בשנים הבאות צפויה התמתנות מסוימת לכיוון 3%-2.5%. מחירי השכירות יושפעו גם מקצב עליית השכר. משמעות הדבר: גידול בהיצע של דירות בשנים הבאות יגביל את קצב עליית מחירי השכירות, מה שיתמוך בשמירה על סביבת אינפלציה מתונה יחסית.

צילום פאנדר

צילום פאנדר