ההמלצה יוצאת על רקע העסקאות האחרונות שביצעה החברה לרכישת נכסים בנשר ובטקסס ועל רקע עסקאות הענק של סקייליין למכירת עסקי הריזורטים בקנדה והמלונות בקליבלנד.

האנליסטית רינת שילה מעניקה למניה מחיר יעד של 16 שקלים, אפסייד של 32% על מחיר השוק.

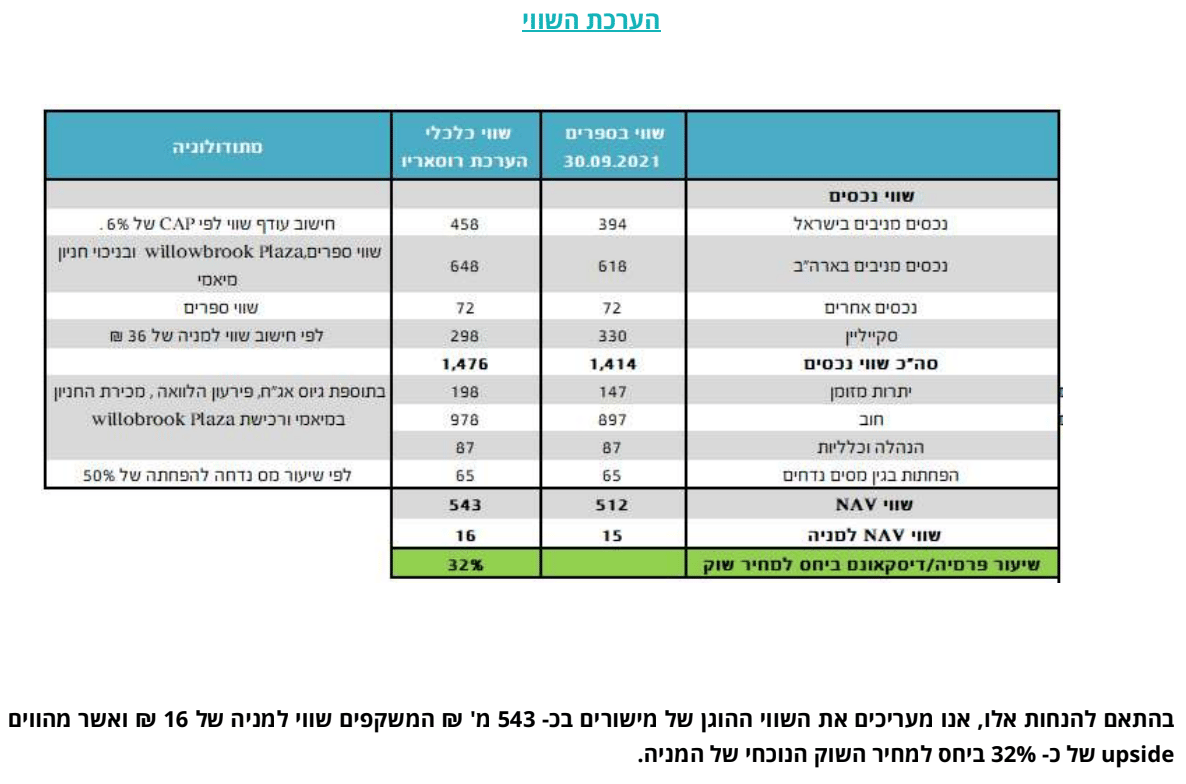

בין הנימוקים שמונה שילה בסקירתה, עמידת החברה באסטרטגיה המוצהרת שלה להשקעה בנכסים בעלי פוטנציאל השבחה, כך בארה"ב רכשה החברה בחמש השנים האחרונות נכסים עם NOI כולל של כ-25 מיליון שקלים וכיום הם מניבים 39.3 מיליון שקלים בשנה ושווי נוכחי נגזר גבוה ב-35% מהשווי בקנייה, ובישראל רושמת החברה NOI שנתי של כ-27.5 מיליון שקלים לנכסיה ביחס ל-NOI של 7.6 מיליון שקלים ברכישה.

שילה גם מציינת את השיפור המשמעותי ב-FFO: "השיפור התפעולי המשמעותי בנכסים בא לידי ביטוי בתוצאות ה-FFO וכך בתוך חמש השנים החברה שיפרה דרמטית את תוצאותיה ומ-FFO שלילי בשנת 2016 של -3.75 מיליון שקלים, ב-2020 , שנת קורונה, עמד על 16.1 מיליון שקלים, ובנירמול שנתי של תשעת החודשים הראשונים של 2021 – על 26 מיליון שקלים. בנוסף לכך, רכישת שני הנכסים שהחברה הודיעה על רכישתם לאחרונה – הנכס בטקסס ובהנחת השלמת הרכישה של הנכס בנשר מתורגמים לתוספת של כ– 13.5 מיליון ל-FFO השנתי".

שילה מוסיפה: "שתי המשקולות שהעיבו על שווי מנית מישורים נפלו: סיכסוך בעלי המניות הגיע לקיצו, וסקייליין הוכיחה שחור על גבי מכירה ששווי הנכסים שלה גבוה משווים בספרים, ועל הדרך הגדילה את ההון העצמי שלה. בנוסף לכך, נמשכת מגמת הצמיחה ב-FFO למרות הקורונה ובשנה הבאה , בעיקר לאור שתי הרכישות האחרונות בנשר, וטקסס ה -FFO צפוי לגדול ב 50% נוספים. החברה מנתבת את המזומנים שברשותה להשקעות נוספות, תשואת ה-FFO גדלה ותעמוד בשורה אחת עם החברות המובילות בשוק. מימושי הנכסים שנתבשרנו עליהם בחציון האחרון, הן בארה"ב והן בישראל, שנחתמו בשווי ספרים ויותר מעידים על כך שאין סיבה שהחברה תיסחר על פחות מההון שלה. השוק, ככל הנראה גם היה סקפטי לגבי יכולות החברה להוציא לפועל אסטרטגיה של רכישת נכסים בדיסטרס והשבחתם".

שילה מסכמת כי בהתאם לכל אלו, "אנו מעריכים את השווי הכלכלי הראוי לחברה בכ- 543 מיליון שקלים המשקף שווי ראוי למניה של כ- 16 שקלים ואשר מגלם Upside של כ- 32% ביחס למחיר השוק הנוכחי".

אלכס שניידר, קרדיט: יח״צ

אלכס שניידר, קרדיט: יח״צ