תמצית

מסמך זה מציג את התחזית המקרו-כלכלית שחטיבת המחקר בבנק ישראל גיבשה בינואר 2022 בנוגע למשתני המקרו העיקריים – התוצר, האינפלציה והריבית. על פי התחזית, התוצר צפוי לצמוח בשיעור של 5.5% ב-2022 –בדומה לתחזית הקודמת. ב-2023 התוצר צפוי לצמוח ב-5.0%. שיעור האינפלציה ב-2022 צפוי לעמוד על 1.6%, בדומה לתחזית הקודמת, וב-2023 הוא צפוי לעמוד על 2%. על פי התחזית, הריבית המוניטרית צפויה לעמוד על 0.10%/0.25% בעוד שנה.

התחזית

חטיבת המחקר של בנק ישראל עורכת בכל רבעון תחזית מקרו-כלכלית שמתבססת על כמה מודלים, על מקורות מידע שונים ועל הערכות שיפוטיות. בתהליך זה יש תפקיד מרכזי למודל ה-DSGE (Dynamic Stochastic General Equilibrium) שפותח בחטיבת המחקר – מודל מבני שמבוסס על יסודות מיקרו-כלכליים. המודל מספק מסגרת לניתוח הכוחות המשפיעים על הכלכלה ומאפשר לגבש את המידע מהמקורות השונים לכדי תחזית מקרו-כלכלית למשתנים ריאליים ונומינליים, המתאפיינת בעקביות פנימית ובסיפור כלכלי.

הסביבה העולמית

הערכותינו לגבי ההתפתחויות בסביבה העולמית מתבססות בעיקרן על התחזיות שמגבשים מוסדות בין-לאומיים ובתי השקעות זרים. על רקע הערכה כי העיכובים בשרשראות האספקה יתארכו עד המחצית השנייה של 2022, תחזית יבוא המדינות המפותחות בשנת 2022 הופחתה לגידול של 5.0%, והתחזית לשנת 2023 עומדת על גידול של 4.5%. אנו מניחים כי הצמיחה ב-2022 במשקים המפותחים תתמתן מעט ביחס לתחזית הקודמת ל-3.9%, וב-2023 היא תעמוד על 2.5%. קצב האינפלציה בשנים אלו יסתכם ב-4.4% ו-3.1% באותם משקים, גבוה ביחס לתחזית הקודמת על רקע תפיסת עליית האינפלציה כפחות זמנית. בהתאם לכך, גם הריביות הממוצעות של הבנקים המרכזיים בשנים אלו צפויות לעלות מעט ביחס לרמתן בתחזית אוקטובר, ולעמוד בממוצע שנתי על 0.3% ו-0.6%. המחיר הממוצע של חבית נפט מסוג "ברנט" עמד ברבעון הרביעי של 2021 על כ-79 דולרים, עליה של כ-9% ביחס לממוצע ברבעון השלישי.

הפעילות הריאלית בישראל

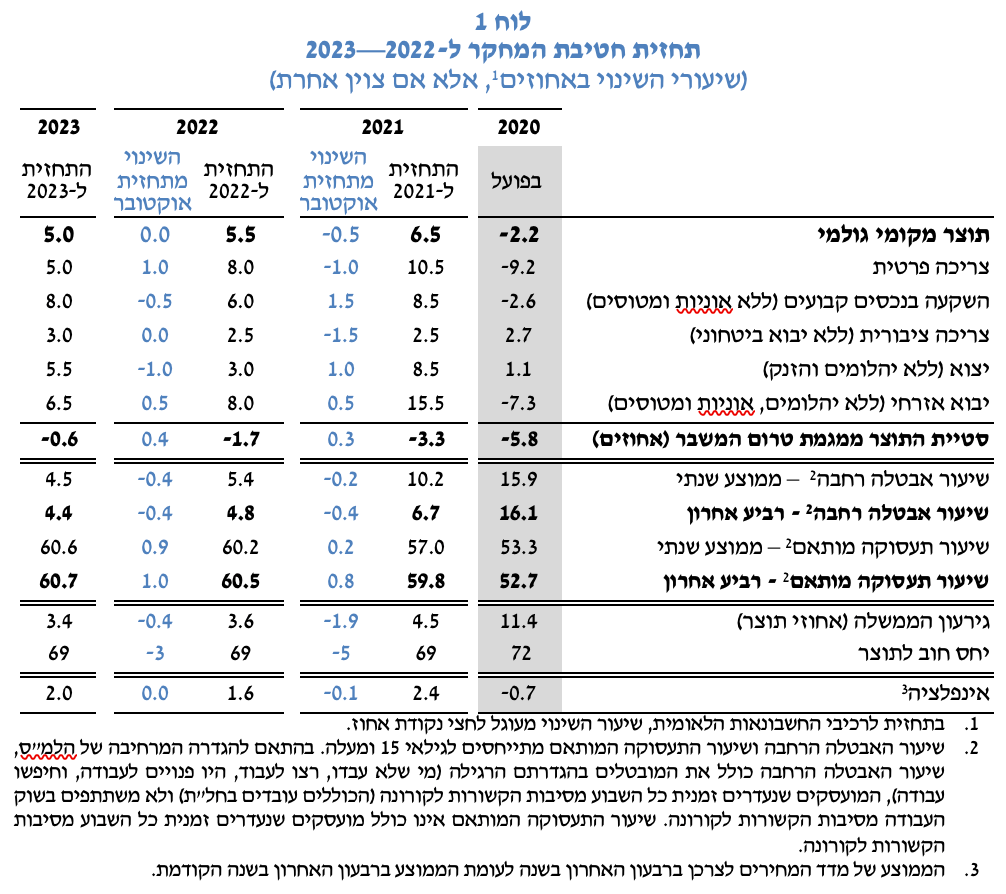

התוצר צפוי לצמוח בשיעור של 5.5% בשנת 2022, בדומה לתחזית הקודמת, ובשיעור של 5.0% בשנת 2023 (לוח 1). רמת התוצר הממוצעת ב-2023 צפויה להיות נמוכה בכ-0.6% ביחס למגמת התוצר טרם משבר הקורונה. בהשוואה לתחזית הקודמת, תחזיות הצריכה הפרטית והיבוא עודכנו מעט כלפי מעלה ב-2022, על רקע הערכה כי התיירות היוצאת תגדל כבר ב-2022 ואילו התיירות הנכנסת תתאושש רק ב-2023. תחזית הייצוא וההשקעות ל-2022 עודכנו כלפי מטה לאור ההערכה להתמשכות העיכובים בשרשראות האספקה גם ב-2022, ובהשפעת הערכתנו לגבי התיירות.

באשר למדיניות הפיסקאלית, העברת תקציב המדינה והעלייה בהכנסות ממיסים, תמכו בעדכון כלפי מטה של התחזיות למשקל הגרעון והחוב בתוצר. בנוסף, אנו מניחים שב-2023 יינקטו צעדים הדרגתיים במטרה להקטין את הגירעון המבני. בפרט, הגירעון הצפוי ל-2022 עודכן כלפי מטה ל-3.6 אחוזי תוצר והחוב הצפוי עודכן כלפי מטה ל-69 אחוזים, וב-2023 הגירעון צפוי להיות 3.4 אחוזי תוצר והחוב צפוי להישאר ללא שינוי ברמה של 69 אחוזי תוצר. תוואי שיעור התעסוקה המותאם הועלה בכ-1.0 נקודת האחוז ביחס לתחזית הקודמת ושיעור התעסוקה צפוי לעמוד על 60.5% בסוף 2022 ו-60.7% בסוף 2023.

האינפלציה והריבית

להערכתנו, שיעור האינפלציה בארבעת הרבעונים הקרובים יעמוד על 1.6%, בדומה להערכתנו הקודמת. האינפלציה בסוף 2023 צפויה להסתכם ב-2.0%. שיעור הייסוף של השקל מול סל המטבעות שנרשם מאז פרסום התחזית הקודמת של כ-4% (ממוצע רבעון רביעי מול ממוצע רבעון שלישי, במונחים רבעוניים), תומך בעדכון כלפי מטה בתחזית האינפלציה ל-2022. יחד עם זאת, גורמים אחרים צפויים לתרום לעליית האינפלציה ולקזז את השפעת הייסוף. גורמים אלו באים לידי ביטוי באינפלציה מיובאת צפויה הגבוהה מהערכתנו בתחזית הקודמת גם עבור 2022 וגם עבור 2023. האינפלציה המיובאת צפויה לעלות על רקע הערכות מעודכנות כי האינפלציה הגבוהה פחות בת חלוף מכפי שהוערך: הערכת העיכובים בשרשראות האספקה התעדכנה ואלו צפויים כעת להתארך בסבירות גבוהה עד סוף 2022.

בנוסף, האינפלציה המקומית הצפויה ל-2022 עודכנה כלפי מעלה לאור החלטות הממשלה עם העברת התקציב, כגון מיסוי משקאות מתוקים שנכנס לתוקף ב-2022 והעלאת מחירי החשמל. וכן על רקע עדכון כלפי מעלה של הערכתינו למחירי הדיור הצפויים ועליית תרומתם לאינפלציה המקומית הצפויה עבור 2022 ו-2023.

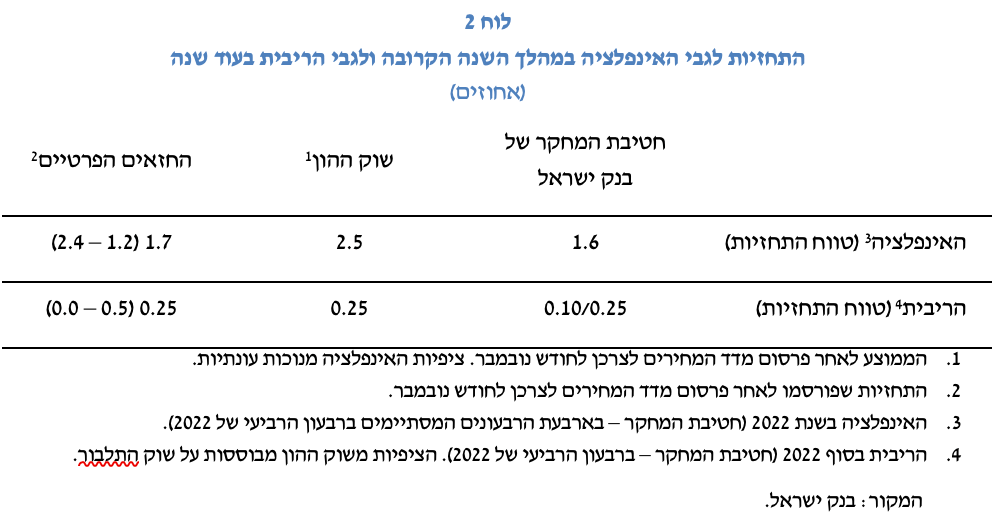

אנו מעריכים כי הריבית תעמוד על 0.10%/0.25% בעוד שנה (לוח 2). התפוגגות השפעות הייסוף, והעלייה של האינפלציה בפועל והצפויה, כך שהריבית הריאלית הנמוכה מבטאת הרחבה מוניטרית חזקה ביחס לעבר, ביחד עם המשך השיפור הצפוי בשוק העבודה, צפויים להביא לכך שהריבית תתחיל לעלות בהדרגה.

מלוח 2 עולה כי תחזית חטיבת המחקר לגבי האינפלציה בשנה הקרובה דומה לממוצע תחזיות החזאים ונמוכה מהציפיות הנגזרות משוק ההון. יחד עם זאת, בניכוי אומדן לפרמיית הסיכון האינפלציונית, גם ציפיות השוק נמצאות בסביבת האינפלציה של תחזית חטיבת המחקר והחזאים.

הסיכונים העיקריים לתחזית

הסיכונים לתחזית בהקשר של מגפת הקורונה עודם קיימים, ומתחדדים לנוכח התפרצות הגל החמישי. אולם, הודות לרמת ההתחסנות הגבוהה בישראל, הם פחתו ביחס לאשתקד. נראה כי השפעת המגבלות והתחלואה על הפעילות, הולכת ופוחתת תוך שהמשק מתאים עצמו למצב של פעילות לצד הקורונה לצד השיפור בשיעור ההתחסנות ובטיפול בחולים.

סיכון משמעותי לתחזית מגיע מהתפתחות שע"ח. ככל שמגמת הייסוף תימשך, צפויה השפעה בעיקר על האינפלציה שתקבל תמיכה לירידה נוספת ב-2022.

סיכונים כלפי מעלה לתחזית האינפלציה דרך האינפלציה המיובאת, עלולים לנבוע מהתארכות העיכובים בשרשראות האספקה גם ב-2023, וכן מהתמשכות האינפלציה הגבוהה בעולם למשל כתוצאה מדומיננטיות פיסקאלית, בעיקר בארה"ב. סיכונים כלפי מעלה לתחזית האינפלציה הנובעים מהאינפלציה המקומית עלולים להיווצר כתוצאה מהתגברות נוספת בעליית מחירי הדיור.

Image by mohamed Hassan from Pixabayעיד

Image by mohamed Hassan from Pixabayעיד