איך יודעים אילו סקטורים עולים או יורדים? ועל ידי כך, לרכב על הגל של החלקים הטובים של השוק, לעומת החלקים הפחות טובים לאותה תקופה? זה קשה מאוד וזה דורש הרבה מיומנות. שוק קרנות הנאמנות שלנו גדול, ומכיל המון אפשרויות, וגם את העניין הזה הוא מכיל על ידי שני סוגים של קרנות: מחקות ומנוהלות. הסקירה הנוכחית תעסוק בקרן מנוהלת כזו, כאשר אנו נראה איך היא הצליחה לעמוד מול כל מיני נכסי ייחוס הגיוניים לעניין זה.

לפני כן, כמה מילים על המתודולוגיה: בכל בורסה, ניתן לחלק את שוק המניות בעזרת סוגים שונים של חתכים: ברמה העליונה ביותר ניתן לדבר על המדדים הגדולים (אצלנו: ת"א 35, 90, 125, וכו...) המכילים אוסף של מניות על פי שווי השוק שלהן, ו-או קריטריונים שונים של החברות הציבוריות המיוצגות על ידי מניותיהן. לרוב, אין שייכות מהותית בין אותם מדדים והאופי העסקי של החברות הנמצאות בהם.

כיוצא מהכלל המצביע על הכלל, נציין את הנסדק האמריקאי ה"מקובל" כמדד המכיל חברות טכנולוגיה ויזמות עלית.

ליד מדדים אלו ניתן למצוא מדדים סקטוריאליים, המאגדים חברות בעלות מכנה משותף עיסוקי. היותן באותו תחום עיסוק הוא הגורם שבגללו הן יחד במדד. לכל סקטור יש גם תת-סקטורים ובהם המניות הבודדות. למה שנהיה מעוניינים בהשקעה על בסיס סקטוריאלי? פשוט מאוד: השינויים בכלכלה האמיתית, ובמיוחד בסביבה הפיננסית, מייצרים זמנים שבהם המשקיעים מעדיפים סקטורים מסוימים על אחרים.

כדוגמה: כאשר הריביות נמוכות, והמימון זמין וזול, סקטור הנדל"ן בכלכלה האמיתית ייהנה מאוד מזה וברור שמניות הנדל"ן ישקפו את השגשוג הזה. ניתן לציין את הטכנולוגיה, הפארמה, הנדל"ן, הבנקים, וכו... ככאלו סקטורים שהיו ועוד יהיו במרכז העניינים, כאשר הסביבה הפיננסית תהיה טובה אליהם.

ניתן לציין זאת כך: סקטורים ותתי-סקטורים הם רזולוציה הרבה יותר חדה ומדויקת של טעם קהל המשקיעים.

ולכן, באופן טבעי, אנו נצפה לתשואה טובה יותר אם נדע (או שמנהל הכספים שלנו יידע) להיות באלו שמצליחים ולא להיות באלו שנמצאים בשורה השנייה של טעם הציבור. ובמשך הזמן, להחליף בין הסקטורים על פי הצלחתם. הקרן שלפניכם מנסה לעשות זאת בדיוק, כאשר במנדט שלה היא מתרכזת ב-3 סקטורים מאוסף רב בחו"ל. והיא עושה זאת בנטרול אלמנט המט"ח, דבר שלדעתי, מוסיף ולא גורע מהאטרקטיביות של כל קרן העוסקת במניות חיצוניות לשוק המניות הישראלי. הבה נתחיל.

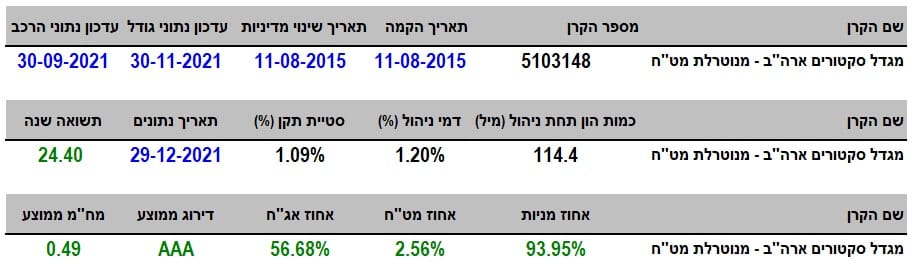

פרטי הקרן

הקרן מגיעה מבית מגדל, וכפי ששמה מציין, היא מנסה לתת לנו יתרון השקעתי על ידי מציאה של סקטורים (3 מהם) טובים בארה"ב. כל זה כאשר איננו חוששים מהשפעתו (לרוב, לרעה...) של הדולר. היא קרן די וותיקה, מקיץ 2015, ולא שינתה מדיניות מאז הקמתה. דבר שבהחלט מעורר תחושה טובה של שביעות רצון מצד ההנהלה ומצד הלקוחות. גודלה לא מבוטל כלל: 114.4 מיליוני שקלים הממקמים אותה במקום ה-3 המכובד מאוד בקטגוריה שלה: "מניות גיאוגרפי מוגנת מט"ח". זאת, בגלל שהגדולה והשנייה (1529 מיליונים, ו-582 מיליונים) בדירוג, על פי גודל, מכוונות למשהו כללי הרבה יותר ולא סקטוריאלי בכלל.

בנוסף, סטיית התקן של הקרן גם היא מפתיעה לטובה: 1.09% בלבד. זה נמוך מאוד כאשר לוקחים בחשבון שמדובר בקרן שהיא כולה מניות! המעבר (כנראה המוצלח) בין הסקטורים מייצר מעין כרית בטחון בתחום התנודתיות. בכל מקרה, מדובר בקרן ממש "רגועה" תנודתית, וזאת סביב המגמה העיקרית שלה. שנה אחורה הניבה בקרן הזו 24.40% (מעודכן ל-29-12-2021). תשואה נאה לכל הדעות כאשר מדובר בשנה של אחרי הופעת הקורונה. בנושא דמי הניהול אין בשורה לכאן או לכאן: הקרן גובה 1.20% לשנה וזה ממקם אותה במקום ה-6 מבין 12 הקרנות שבקטגוריה. והאמת היא, שהייתי מצפה לדמי ניהול קצת גבוהים יותר בהינתן שיש כאן פעילות אקטיבית יותר, הדורשת זמן וידע גדולים מהרגיל.

ביצועי הקרן

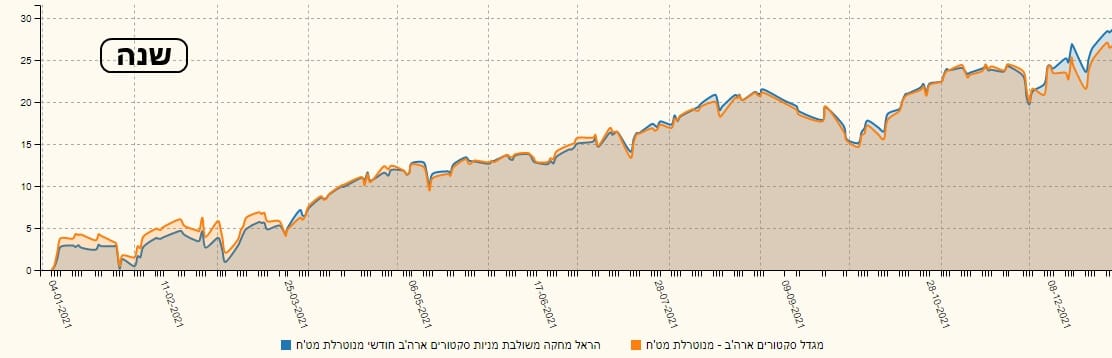

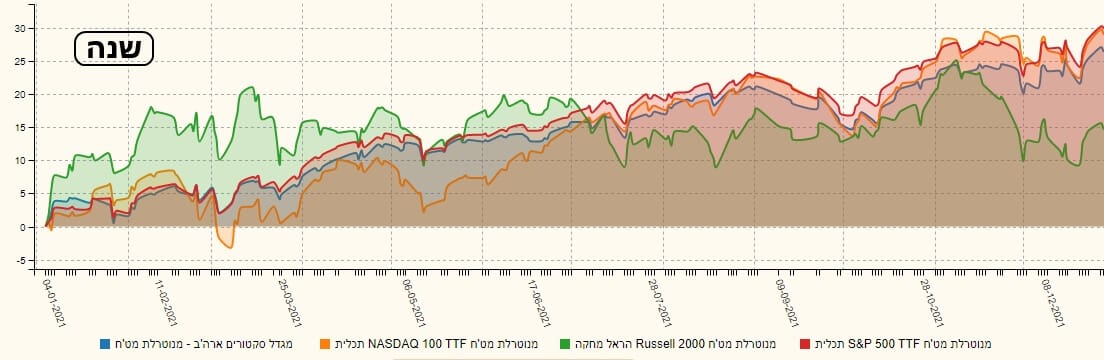

גרף השנתיים הזה מראה כמה דברים: ראשית, המעבר בין סקטורים מצליחים לא שינה את הקורלציה העוטפת. מה שאתם רואים כאן היא התנועה הכללית של מה שקרה בארה"ב, באותה תקופה. אבל, ולמרות הדמיון עם התנועה המגמתית של השוק, התשואה בהחלט הייתה טובה ומעניינת. על זה בהמשך. שנית, הגרף הזה מראה את התנודתיות הנמוכה יחסית סביב העקומה העקרונית של תנועת המחיר. זו הסיבה לסטיית התקן הנמוכה, וכאן אנו חוזים בזה בפועל. הבה נתבונן ברצף התשואתי. האם הוא יתמוך במה שנאמר כאן?

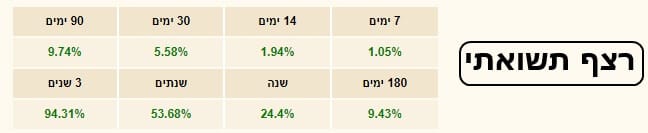

תצוגה שלא ניתן לטעות בה: כל הטווחים ירוקים ויש הדרגתיות מופלאה ביניהם. שימו לב שלא ניתן לשים את היד כאן על השפעת הקורונה על התשואות השונות. הישג נדיר במקומותינו... מכאן נעבור ונתחיל בהשוואות מול כל מיני נכסי ייחוס כדי להתרשם מביצועי הקרן, יחסית לסביבתה הטבעית. הראשונה תהיה מול קרן מחקה, האמורה לעשות את אותה מלאכה ממש: עבודה מול סקטורים בחו"ל (מחקה מבית הראל). אגב, המחקה אשר הגיעה ראשונה בתשואתה שנה אחורה בתחומה:

בטווח הארוך של 3 שנים, ניתן לציין שלפני הקורונה, הייתה צמידות די גדולה אבל ככל שהזמן עבר אחריה אנו רואים גידול הדרגתי ומתמיד בפער החיובי לטובת הקרן של מגדל (כחול) מול זו של הראל (כתום). ובטווח של שנה אחורה, חזרה אותה קורלציה הדוקה בין שתי הקרנות (שימו לב שהצבעים כאן התחלפו). נמשיך בהשוואה של הקרן מול המדדים האמריקאיים העיקריים:

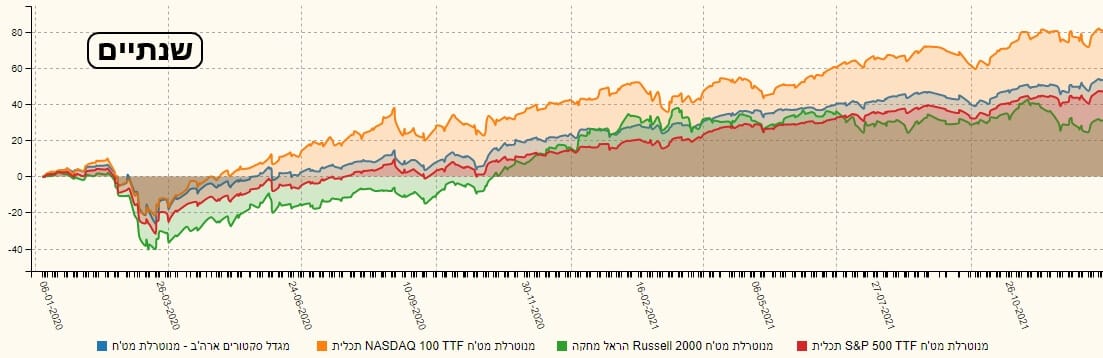

בטווח השנתיים, הכולל את ירידות הקורונה, הקרן של מגדל (כחול) מצליחה להתגבר על המדד הגדול ביותר

S&P500 (אדום - קרן של תכלית), וזה של המניות הקטנות

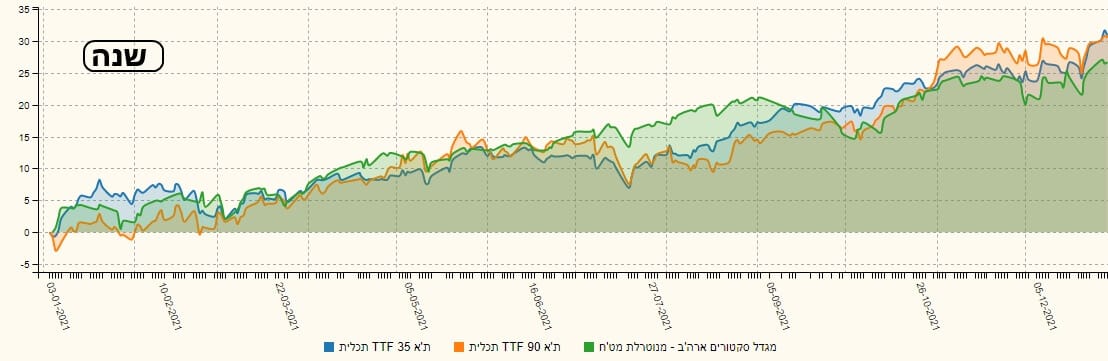

Russell2000 (ירוק – קרן מחקה של הראל) כאשר רק הנסדק (כתום – מבית תכלית) מצליח יותר. תיקחו בחשבון שהמדד הזה הוא מדד מבוסס שווי שוק ושהוא עשה את רוב הדרך כאשר מניות בודדות יחסית היו אחראיות על הצלחתו הגדולה. בטווח השנה, העניין קצת פחות בולט: מגדל (כחול) באזור הגבוה של הנסדק (כתום) והאס-אנ-פי (אדום) כאשר הראסל פשוט מדדה אחורה (ירוק). לבסוף, ולהשלמת התמונה, ומבלי שיהיה לזה הגיון, חוץ מאשר הצורך הפסיכולוגי של המשקיע הישראלי לדעת אם ההשקעה הספציפית הזו (בקרן של מגדל) הייתה טובה יותר או פחות מאשר הישארות במניות המקומיות אצלנו, אנו נראה את הגרפים עם המדדים המקומיים:

אז מה היה לנו? האם המחשבה ההשקעתית לכיוון סקטורים אמריקאיים מובחרים הייתה טובה יותר או לא? בטווח הארוך: מול ת"א 35 (כחול – קרן מתכלית) אין בכלל תמונת פיניש! אבל, מול מדד ת"א 90 (כתום – גם קרן של תכלית), קצת פחות... אין מה לומר: ת"א 90 היה פשוט כוכב... ובטווח הקצר יותר (שנה): קשה לקבוע יתרון גדול לכאן או לכאן חוץ מאשר בסיום שנת 2021 כאשר שני המדדים היו לחזקים במיוחד ובמגמה חיובית שקשה להתווכח איתה.

גיוסים ופדיונות

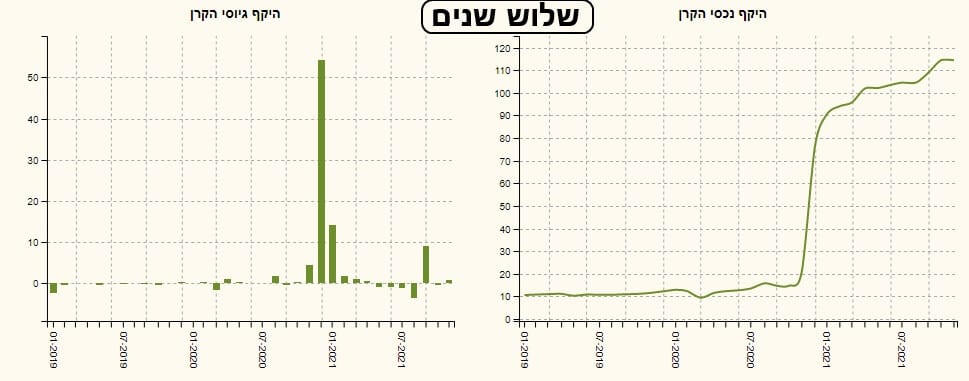

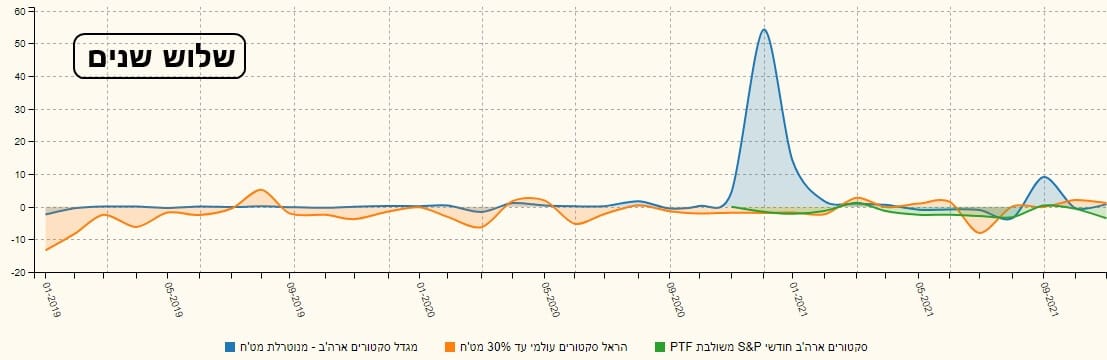

מהגרף הזה ברור שאין הרבה התעניינות שגרתית בקרן. אירוע הזרמת ההון בסתיו 2021 היה בולט ושונה מכל מה שראינו לפני, ואחרי, ועדיין אין תודעה של המשקיעים להיות בקרן הזו. גם בהשוואה לקרנות דומות לה:

אנו רואים שההתעניינות בה מועטה. רוב העניין, אם אפשר לקרא לזה פעילות, נמצא בקרן של הראל (כתום) היסטורית. לאחרונה, יש שינוי קטן אבל עלינו לחכות עוד קצת כדי לראות אם יש שינוי באספקט הזה של הקרן. כאמור, רוב ההון הוכנס באירוע חד פעמי ואנו חייבים לראות התנהלות של כניסות (וגם יציאות) הרבה יותר משמעותיים כדי לומר שיש קצת יותר אור על הקרן הזה.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5103148

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/125

המון הצלחה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com

/ קרדיט: אילוסטרציה – AI")