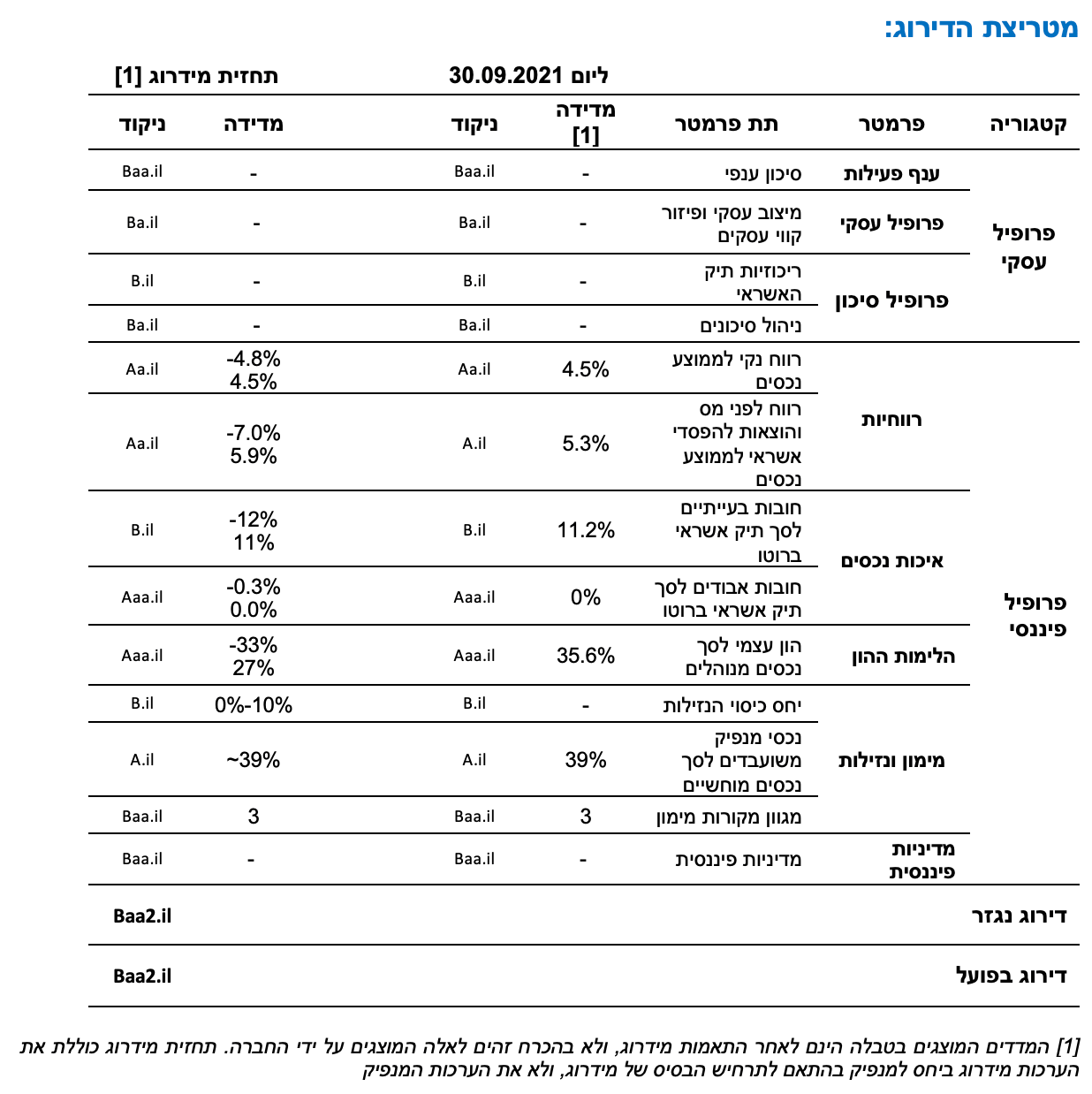

פירוט השיקולים העיקריים לדירוג

ענף בפרופיל סיכון בינוני-גבוה, בשל ריכוזיות ענפית ופרופיל הלקוחות וחשיפה גבוהה למחזוריות הכלכלית

החברה פועלת בענף המימון החוץ בנקאי, המאופיין על ידנו בפרופיל סיכון בינוני-גבוה, הנתון לחשיפה גבוהה לרגולציה ולמגוון משתנים מאקרו-כלכליים המשפיעים על רמת התחרות, הביקושים והיציבות בענף, כאשר לחברה קיים רישיון מורחב למתן אשראי, בכפוף לתנאים והגבלות המקובלים בענף, עד ליום 31 בדצמבר 2021. רמת התחרות מושפעת הן מהמערכת הבנקאית (כ- 95% מהתחום ממומן ע"י המערכת הבנקאית, בדגש להלוואות למגזר העסקי ובפרט ל-SME), והן ממספר שחקנים מרכזיים, בעלי ותק וניסיון בתחום. בנוסף לכך, הענף מאופיין בחשיפה משמעותית לחברות בנייה וקבלנות הפועלות בענפי התשתיות, הבנייה ונדל"ן על נגזרותיהם, המאופיינים בסיכון ענפי גבוה יחסית בשל מאפיינים הומוגניים. כמו כן, הענף מאופיין באסימטריה במידע אל מול לקוחות ומושכים, שחלקם בעלי פרופיל סיכון גבוה אשר ממותן כאשר מועמדות בטוחות. התפרצות נגיף קורונה, הניסיונות למגרו והמשבר הכלכלי שנלווה לכך משליכים על עליית הסיכון העסקי בענף המימון החוץ בנקאי, נוכח פגיעה במחזוריות העסקית הן בצד הביקוש למוצרים ושירותים והן בצד ההיצע. הדבר ניכר לאור עלייה בשיעור השיקים החוזרים בשיא תקופת המשבר, ונוכח עלייה במספר אירועי חדלות פירעון. מנגד, הענף מאופיין בפיזור רחב של לקוחות וחייבים ובמח"מ קצר יחסית, התומך ביכולת ניהול החשיפות והפחתת הסיכון הכולל בגין מתן האשראי. חסמי הכניסה לענף כוללים כרית הון עצמי ונגישות למקורות מימון בהיקפים משמעותיים וכן אישורים רגולטורים הנדרשים לצורך מתן אשראי. חסמי כניסה נוספים כוללים בין היתר, ניסיון, ידע מקצועי ובסיס נתונים, התומכים ביכולת חיתום ובזמני תגובה מהירים יחסית. שינויים רגולטוריים עלולים להשפיע על רמת התחרות, הביקושים והיציבות בענף. בשנים האחרונות עבר הענף אסדרה נרחבת שכללה בין היתר את חוק הפיקוח על שירותים פיננסיים (שירותים פיננסיים מוסדרים), תשע"ו-2016, שנכנס לתוקף ביוני 2017. במסגרתו נקבעה לראשונה מסגרת כוללת להסדרת שוק האשראי החוץ בנקאי, הכוללת משטר רגולטורי על הגופים הפועלים בענף, המפוקח על ידי רשות שוק ההון, ביטוח וחסכון. הגברת דרישות הרישוי והפיקוח בענף הינה בעלת השפעה חיובית על תחום הפעילות ועל מעמדן של החברות בו, זאת בין היתר, לאור הציפייה כי דרישות אלה יובילו לייצוב ולחיזוק הענף, לרבות הגברת השקיפות ושיפור דרכי ההתנהלות בו. בנוסף, הקשחת התנאים לקבלת רישיון ע"י רשות שוק ההון עשויה להערכתנו להקטין את מספר הגופים הפועלים בענף (בפרט הקטנים), באופן שעשוי לייצר קונסולידציה, תוך הפיכתם של גופים אלה למשווקים (נקודות מכירה). חוק נתוני האשראי שנכנס לתוקף בשנת 2019, צפוי להקטין אסימטריה במידע ולתמוך בחיתום מותאם סיכון טוב יותר עבור חלק מהגופים בענף. מנגד, חוק חדלות הפירעון ושיקום כלכלי החדש מקל על הליכי חדלות הפירעון של לווים, מגביר את שכיחות הכשלים ופוגע בקדימותם של נושים מובטחים, כך שלהערכתנו תהיה לו השפעה שלילית על כלל הגופים העוסקים במתן אשראי, בייחוד לאור הצפי לעלייה בשכיחות אירועי חדלות הפירעון כתוצאה מהתפרצות נגיף הקורונה, אשר תגרום לפגיעה באיתנות הפיננסית והנזילות של לקוחות הענף ושל המושכים.

הפרופיל העסקי של החברה מוגבל בקוטנו של תיק האשראי ובריכוזיות גבוהה בתמהיל התיק, יחד עם זאת תיק האשראי של החברה מציג צמיחה משמעותי

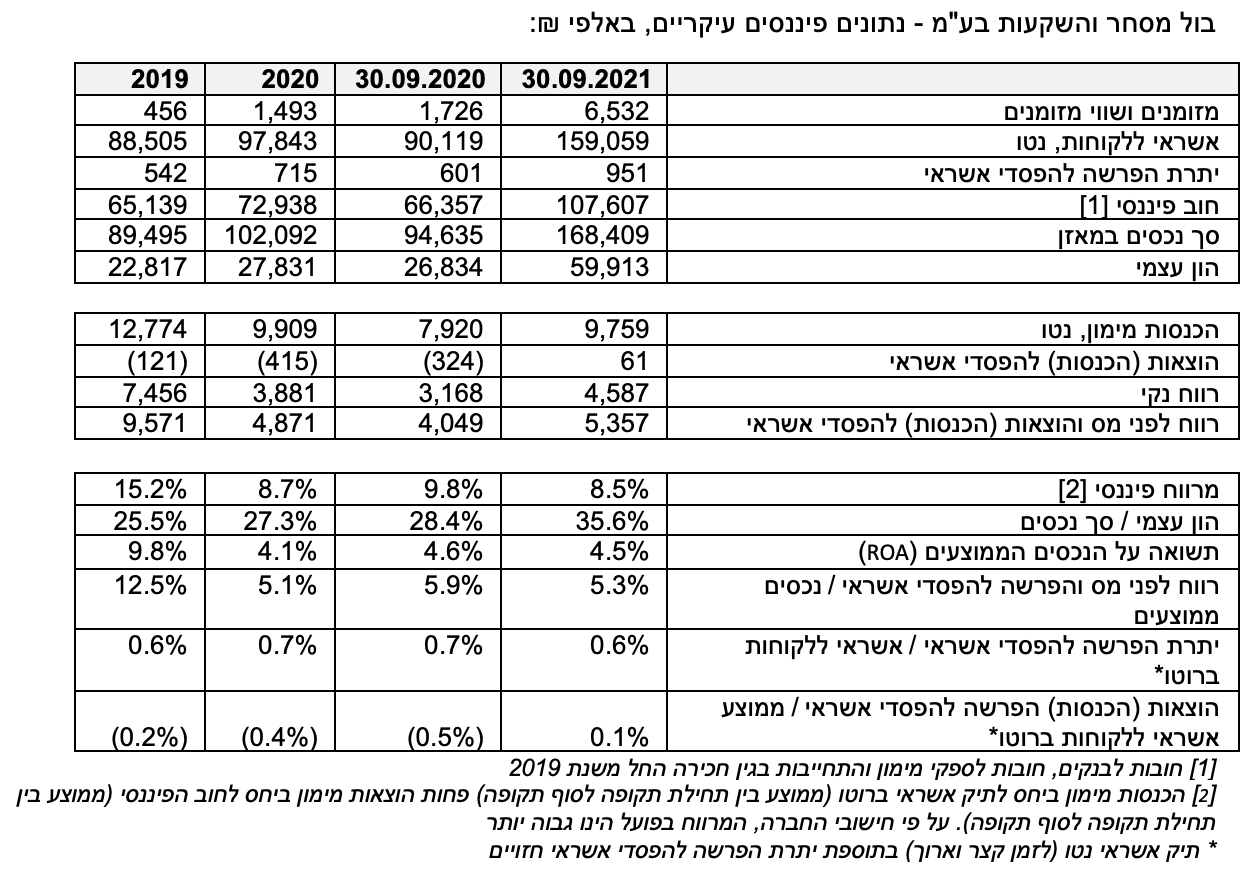

החברה פועלת בתחום פעילות שעיקרו מתן אשראי כנגד תשלום בממסרים דחויים עצמיים תוך שהאשראי כאמור מובטח לרוב בשעבודי נדל"ן וכן במתן אשראי כנגד קבלת ממסרים דחויים שנכתבו על ידי צדדים שלישיים המוסבים לטובת החברה (ניכיון שיקים) באופן ישיר או באמצעות נותני שירותי אשראי מורשים אחרים. היקף הפעילות של החברה צמח בקצב מהיר בין השנים 2019-2018 (בשיעור של כ- 48% בתיק האשראי ברוטו ), כך שנכון ליום 31 בדצמבר 2019, עמד תיק האשראי ברוטו על כ- 89 מיליון ₪. המשבר הכלכלי במשק על רקע התפתחויות הנובעות מהתפשטות נגיף הקורונה ומהניסיונות למגרו, וטיוב תיק הלקוחות של החברה במחצית הראשונה של שנת 2020 בשל עליית סיכון האשראי של הלקוחות, הובילו להאטת הצמיחה בשנת 2020 ואף לקיטון בשיעור של כ- 6% בתיק האשראי ברוטו, במחצית הראשונה של שנת 2020 ביחס ליום 31 בדצמבר 2019. יחד עם זאת, במהלך החציון השני של שנת 2020, הציגה החברה צמיחה בהיקף תיק האשראי של כ- 18% וצמיחה שנתית במהלך שנת 2020 של כ- 11%. בנוסף, במהלך תשעת החודשים הראשונים של שנת 2021 הציגה החברה צמיחה גבוהה של כ- 62% בתיק האשראי ברוטו כך שנכון ליום 30 בספטמבר 2021, עמד התיק על סך של כ- 160 מיליון ₪.

אנו מעריכים כי המיצוב העסקי של החברה עודנו מוגבל נוכח תיק אשראי קטן יחסית, ביחס למתחרות בענף, המשליך על פוטנציאל יצור ההכנסות. בנוסף, לחברה מודל פעילות ריכוזי הכולל בעיקר ניכיון שיקים מסחריים מובטח לרוב בשעבודי נדל"ן, תוך חשיפה משמעותית למרווח פיננסי וללא מרכיב הכנסות תפעוליות מהותי. מודל הפעילות של החברה כולל עבודה בעיקר מול לקוחות קצה נכון ליום 30 בספטמבר 2021, כאשר לאותו היום עשרת הלקוחות בעלי יתרות החוב הגדולים של החברה היוו כ- 30.1% מתיק האשראי (שיעור סביר ביחס לקבוצת השוואה ) וזאת לעומת שיעור של כ- 71.5% ליום 31 בדצמבר 2018. השבת ההכנסות של החברה מתבססת על נהלי חיתום קפדניים אשר מסננים לקוחות בעלי איכות אשראי ירודה, שיעור ניכר של בטוחות נדל"ן בגין מתן הלוואות ללקוחות פרטיים ולחברות על דרך הניכיון של ממסרים דחויים לכל מטרה, מוניטין שצברה החברה בשנות פעילותה בשוק, הכוללת ניסיון רב והיכרות רחבה עם הגורמים הפועלים בתחום, זאת לצד איכות שירות גבוהה, זמני תגובה ומתן אשראי מהירים.

בתרחיש הבסיס שלנו לשנים 2022-2021, אנו מעריכים כי הסביבה העסקית תוסיף להיות מאתגרת כתוצאה מהתחרות הגוברת בענף ומהשלכות המשבר הכלכלי הנובע מהתפשטות נגיף הקורונה. עם זאת, לאור אסטרטגיית החברה, המינוף המאזני הנמוך ומהרחק הרחב יחסית מיחס המינוף הנדרש על-ידי הגופים הבנקאיים, אנו צופים המשך שיעור צמיחה גבוה בתיק האשראי אשר ינוע בטווח של 85%-45%.

פרופיל הסיכון נתמך במח"מ תיק קצר יחסית, אולם מוגבל נוכח חשיפה לריכוזיות ענפית ופיזור מושכים נמוך יחסית

לחברה פיזור מושכים נמוך יחסית, כך 10 המושכים בעלי יתרות החוב הגדולות ביותר מהווים כ- 27.1% מתיק המושכים ליום 30 בספטמבר 2021 וכ- 78.8% מההון העצמי לאותו מועד, אך במגמת שיפור לעומת ה- 31 בדצמבר 2020 (כ- 42.8% וכ- 150% בהתאמה). ניהול הסיכונים נתמך במספר מעגלי בקרה בהם מנגנון חיתום, ניטור ומעקב. כאשר הנהלת החברה דואגת, בין היתר, כי סך הלוואה למושך לא תעלה על 5% מיתרת תיק הלקוחות ושהלוואה ללקוח לא תעלה של שיעור של 7% מיתרת תיק הלקוחות. בנוסף, החברה דואגת כמדיניות כי במתן אשראי על דרך הניכיון המובטח בבטוחות נדל"ן סך המימון לא יעלה על 60% משווי הנכס (בהתאם לתשקיף החברה, לרוב, מקדם הביטחון הוא 50% עד 60% משווי הנכס). אולם, לחברה אין פונקציית ניהול סיכונים נפרדת ונכון למועד הדוח גם לא מכהן בחברה מבקר פנים. לדברי החברה, היא פועלת למנות דח"צ נוסף, בכפוף לאישור אסיפת בעלי המניות של החברה, ולאחר מכן תקום ועדת ביקורת וימונה מבקר פנים בחברה. נציין כי חברת אסדרה ליווי וייעוץ פיננסי בע"מ משמשת כקצין הציות בחברה.

תיק האשראי של החברה מאופיין בריכוז ענפי גבוה (בדומה לענף), כאשר, נכון ליום 30 בספטמבר 2021, החברה חשופה בעיקר לענף הנדל"ן (כ- 50%), המאופיין ברמת סיכון גבוהה יחסית ומושפע ממאפיינים הומוגניים. מח"מ תיק האשראי הינו קצר, כ- 54% מתיק האשראי נפרע תוך 90 יום, וצפוי לאפשר גמישות ניהולית וחיתומית, תומך בניהול סיכון הנזילות ומקטין את החשיפה לשינויים בריבית, אשר תתבטא ביכולת התאמת הריבית של החברה כנגד השינוי בסיכון הלקוחות ושינוי עלות המימון.

רווחיות החברה בולטת לטובה ביחס לדירוג ותומכת בפוטנציאל בניית כרית ההון

רווחיות החברה בולטת לחיוב ביחס לדירוג והינה הולמת לענף, והיא הושפעה לחיוב מצמיחת תיק האשראי בשנים האחרונות וממרווח פיננסי גבוה יחסית. עם זאת, ישנה שחיקה מתמשכת בשיעור הכנסות המימון לתיק האשראי וכתוצאה מכך במרווח הפיננסי, הנובעת מעלייה ברמת התחרות בענף וכתוצאה מגידול חלקן של הלוואות על דרך ניכיון מובטחות בבטוחות נדל"ן מסך התיק לאורך השנים (כ- 83.8% ליום 31 בדצמבר 2020, לעומת כ- 47.3% ליום 31 בדצמבר 2018), כך שיעור ההכנסות המימון לתיק האשראי ברוטו עמד על כ- 13.7% בתשעת החודשים הראשונים של שנת 2021 (כ- 17.8% בשלושת החודשים שהסתיימו ביום 30 בספטמבר 2021) ועל כ- 15.7% בשנת 2020 (לעומת כ- 22.4% בשנת 2019 וכ- 23.9% בשנת 2018). עלות מקורות המימון של החברה לחוב הפיננסי עמדה על כ- 7.0% בשנת 2020 (כ- 5.2% בתשעת החודשים הראשונים של שנת 2021 וכ- 5.5% בשלושת החודשים שהסתיימו ביום 30 בספטמבר 2021), ונמצאת במגמת ירידה (לעומת כ- 7.1% בשנת 2019 וכ- 8.9% בשנת 2018). לפיכך, המרווח הפיננסי נשחק ועמד בתשעת החודשים הראשונים של שנת 2021 על כ- 8.5% (כ- 12.3% בשלושת החודשים שהסתיימו ביום 30 בספטמבר 2021) ועל כ-8.7% בשנת 2020 לעומת ממוצע של כ- 15.1% בין השנים 2019-2018. כנגזר מכך, התשואה על נכסים ממוצעים (ROA) ותשואת הליבה עמדו בשנת 2020 על כ- 4.1% וכ- 5.1%, בהתאמה, ובתשעת החודשים הראשונים של שנת 2021 בגילום שנתי על כ- 4.5% וכ- 5.3%, בהתאמה, והינם בולטים לחיוב ביחס לדירוג.

בתרחיש הבסיס שלנו לשנים 2022-2021, אנו צופים שיפור בהכנסות מימון נטו של החברה ביחס לשנת 2020, נוכח הגידול הצפוי בתיק האשראי ושמירה על המרווח הפיננסי של החברה. להערכתנו, המרווח הפיננסי יושפע הן מירידה מתונה בריבית ללקוחות החברה, נוכח רמת התחרות בענף, והן מהשפעת הוזלת מקורות המימון של החברה בתקופה האחרונה. כתוצאה מהאמור לעיל אנו צופים כי התשואה על הנכסים (ROA) ותשואת הליבה ינועו בטווח שבין 4.8%-4.5% ו- 7.0%-5.9%, בהתאמה.

על רקע משבר הקורונה חלה עלייה במדדי הסיכון, אולם בעקבות התמתנות בסיכון, איכות הנכסים צפויה להיוותר סבירה ביחס לדירוג

תיק האשראי של החברה מאופיין ברמת סיכון סבירה לדירוג, אולם בשנת 2020 חלה הרעה באיכות הנכסים על רקע המשבר הכלכלי שנבע מהתפשטות נגיף הקורונה ומהניסיונות למגרו, כפי שמשתקף ביחס בין סך החובות הבעייתיים לסך תיק אשראי הלקוחות ברוטו ואשר שיעורו עמד על כ- 12.8% ליום 31 בדצמבר 2020, לעומת כ- 6.6% ליום 31 בדצמבר 2019. עם זאת, נכון ליום 30 בספטמבר 2021, חלה ירידה ביחס סך החובות הבעייתיים לסך תיק אשראי הלקוחות ברוטו ושיעורו עמד על כ- 11.2%. יחס זה הינו בולט לשלילה ביחס לדירוג וביחס לחברות בענף. עם זאת, מאפייני תיק האשראי גוזרים יחס בין ההוצאה להפסדי אשראי לסך תיק אשראי הלקוחות ששיעורו נמוך בתשעת החודשים הראשונים של 2021 ומסתכם בכ- 0.1% (בגילום שנתי) ואף הכנסות בגין הפסדי אשראי ביחס לסך תיק אשראי הלקוחות בשנים 2020-2019 בשיעור ממוצע של כ- 0.3%, לאור גביית חוב אשר נמחק בשנת 2016. נכון ליום 30 בספטמבר 2021, יתרת ההפרשה לתיק האשראי עמדה על כ- 0.6% בלבד, וכנגזר מכך, יחס כיסוי יתרת הפרשה להפסדי אשראי חזויים כנגד חובות בעייתיים בולט לרעה ביחס לדירוג, ועומד על כ- 6% לאותו יום, המשקף כרית הפרשה נמוכה ביחס לסיכון הצפוי בתיק. עם זאת, נציין כי החברה דואגת כמדיניות כי במתן אשראי על דרך הניכיון המובטח בבטוחות נדל"ן סך המימון לא יעלה על 60% משווי הנכס (בהתאם לתשקיף החברה, לרוב, מקדם הביטחון הוא 50% עד 60% משווי הנכס). בנוסף, אנו בוחנים את היחס בין סך החובות האבודים לסך תיק אשראי הלקוחות ברוטו, כאשר לחברה לא היו חובות אבודים בשנים האחרונות. לפיכך, יחס זה הינו בולט לטובה ביחס לדירוג ומהווה גורם תומך לאיכות תיק האשראי של החברה. אנו סבורים כי מוקד סיכון מרכזי בתיק, נובע מריכוזיות ענפית גבוהה לענף הנדל"ן (כ- 50% מיתרת הלקוחות וכ- 133% מהון העצמי של החברה, נכון ליום 30 בספטמבר 2021), בדומה לחברות דומות בענף, העלולה לפגום בכרית הספיגה כתוצאה מהפסדים בלתי צפויים נוכח המאפיינים ההומוגניים של ענפים אלו. בתרחיש הבסיס שלנו לשנים 2022-2021, אנו צופים המשך סביבה עסקית מאתגרת לצד אי וודאות אודות השלכות התפשטות נגיף הקורונה על הפעילות הכלכלית, ומצב התעסוקה במשק. כך, אנו צופים המשך גידול בשיעור יתרת ההפרשה ביחס לתיק האשראי שתנוע בטווח של 0.8%-0.7% בטווח התחזית, לצד שיעור הוצאות להפסדי אשראי מתיק האשראי אשר ינוע בטווח של 0.7%-0.3% בשנים אלו. כמו כן, אנו צופים עלייה בשיעור החובות האבודים ביחס לתיק האשראי ברוטו אשר ינוע בטווח של כ- 0.3%-0.0% ושיעור חובות בעייתיים אשר ינוע בטווח של 12%-11%.

מינוף מאזני בולט לטובה ביחס לדירוג, התומך ביכולת ספיגת ההפסדים ובקצב בצמיחה המואץ של החברה

החברה מתאפיינת במינוף מאזני בולט לחיוב לדירוג, כפי שנמדד ביחס הון עצמי למאזן, אשר עמד על כ- 35.6% ליום ה-30 בספטמבר 2021 ונתמך על ידי בניית כרית ההון כתוצאה מרווחים שוטפים בניכוי חלוקת דיבידנדים של החברה בשנים האחרונות (לחברה מדיניות חלוקת דיבידנד לפיה החברה תחלק מדי שנה, דיבידנד לבעלי מניותיה בשיעור של עד 50% מהרווח הנקי של החברה, לאחר מס, בגין השנה שנסתיימה) והנפקת הון מחודש יוני 2021. למרות מדיניות החלוקה לעיל, לצורך המשך הגדלת הכרית ההונית ותמיכה ביכולת המשך הצמיחה הגבוהה של החברה, החברה לא חילקה דיבידנדים החל מהרבעון האחרון של שנת 2019. החברה נדרשת לעמוד באמות מידה פיננסיות בגין המימון ובהן יחס הון למאזן, כאשר לחברה מרחק רחב יחסית מהקובננט . אנו צופים כי היקף הכרית ההונית בשנתיים הקרובות ימשיך להבנות כתוצאה מצבירת רווחים, כאשר יחס המינוף המאזני תחת הנחות הצמיחה יעמוד בטווח של 33%-27%.

לחברה מגוון מקורות מימון הולם לדירוג; מנגד, פרופיל הנזילות נמוך ביחס לדירוג

נכון למועד הדוח, לחברה מגוון מקורות מימון הכוללים מסגרות אשראי חתומות משלושה בנקים, קווי אשראי מספקי מימון חוץ בנקאי, וכן היא עשויה לגייס אג"ח בעתיד. נכון ליום 30 בספטמבר 2021, המימון מהתאגידים הבנקאיים כולל מסגרות אשראי חתומות והלוואות בהיקף כולל של כ- 50 מיליון ₪ (150 אלף ₪ בלבד אינם מנוצלים לאותו היום ואשראי מספקי מימון חוץ בנקאיים בהיקף כולל של כ- 55 מיליון ₪ (אשר מנוצלים במלואם).

אנו מעריכים כי גיוס עתידי של אגרות החוב יאפשר לחברה לגוון את מקורות המימון שלה, לפרוע את קווי האשראי בעלי עלויות מימון יקרות ובכך להוזיל את עלות המימון הכוללת של החברה. יחד עם זאת, מדיניות שמירה על נזילות של החברה אינה מספקת, היא שומרת על היקף זניח של יתרות פנויות במסגרות האשראי החתומות שלה מול הגופים הבנקאיים וכן יתרות המזומן שהיא שומרת הינן מינימאליות ועל כן צרכי שירות החוב בעקבות גיוס האג"ח הצפוי, עלולים להערכתנו, להעיב על פרופיל הנזילות של החברה, כפי שמשתקף באמצעות יחס היתרות הנזילות לתשלומי החוב (קרן) ל-12 חודשים הקרובים, אשר הינו נמוך מאוד ביחס לדירוג. מנגד, נציין, כי תיק הלקוחות מאופיין במח"מ קצר יחסית כאמור (נכון ליום 30 בספטמבר 2021 כ- 54% נפרע תוך 90 ימים), התומך בגמישות הפיננסית ויכול לפצות על היעדר נזילות מספקת בעת הצורך, אולם לתקופה מוגבלת בזמן ותוך שחיקה מסוימת בפרופיל העסקי. מידרוג בוחנת את הגמישות הפיננסית של החברות בענף על ידי בחינת היקף הנכסים המשועבדים לסך הנכסים המוחשיים, המבטאים את יכולת המנפיק להרחיב את המימון מהמערכת הבנקאית תוך שעבוד נכסיו. נכון ליום 30 בספטמבר 2021, יחס זה עמד על כ- 39% והינו הולם ביחס לדירוג. בנוסף, המרחק הרחב יחסית של החברה מאמת המידה הפיננסית הבנקאית של יחס הון למאזן, תומך גם הוא בגמישות הפיננסית של החברה.

Image by Tumisu from Pixabay

Image by Tumisu from Pixabay