עיקרי דברים

מקרו

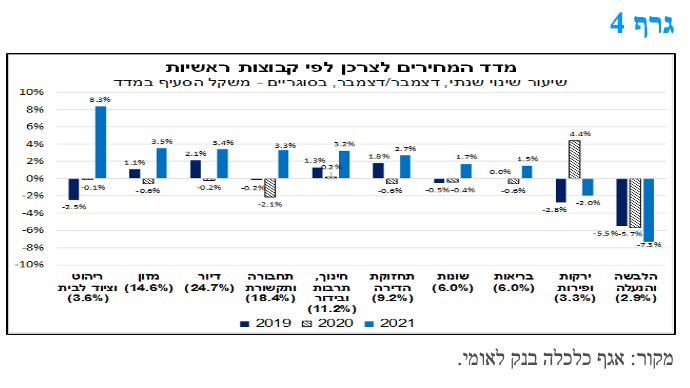

במהלך שנת 2021 עליית המדד הייתה רוחבית במרבית סעיפי המדד. התרומה האפקטיבית (כלומר, שיעור עליית הסעיף מוכפל במשקלו במדד) המשמעותית ביותר לעליית המדד ב-2021, הייתה של סעיפי המדד הגדולים: דיור, תחבורה ותקשורת ומזון.

אנו מעריכים כי קצב עליית מדד המחירים לצרכן צפוי לרדת בהדרגה, בחודשים הבאים, מרמתו הנוכחית. זאת, על רקע התמתנות בקצב עליית מחירי הסחורות, בדגש על תשומות ייצור ומוצרי צריכה; התמתנות קצב הגידול של הביקושים המקומיים לאור התפוגגות ההשפעה של הביקוש שהצטבר במהלך תקופת המגבלות על המשק והסגרים השונים; וכן, המשך ההתחזקות של השקל מול סל המטבעות

אנו מעריכים כי על רקע עליית סביבת האינפלציה, הקרובה לגבול העליון של היעד, ובהנחה שגלי התחלואה של הקורונה לא יביאו להרעה משמעותית ומתמשכת בפעילות הכלכלית בהמשך השנה, העלאת הריבית הראשונה בישראל תהיה במחצית השנייה של 2022, והעלאת ריבית שנייה צפויה בתחילת 2023.

למרות העלייה בגירעון המסחרי, העודף בחשבון השוטף של מאזן התשלומים צפוי להישאר סביב 5% תוצר גם במהלך 2022, זאת הודות לעודף גדול יותר בחשבון השירותים מאשר הגירעון בחשבון הסחורות.

הפד צפוי לאותת השבוע (26/1/2022), בהודעת הריבית, על העלאת ריבית בחודש מרץ.

על מנת למנוע מצב של "השתטחות עקום התשואות", להערכתנו, ה-FED צפוי לצמצם את המאזן באופן של אי השקעה מחדש של אגרות החוב המוחזקות על ידו שיגיעו לפדיון.

אג"ח ממשלתי.

המגמה השלילית בשוק האג"ח הממשלתי נמשכה גם השבוע.

ממשיכה להיות מומלצת השקעה במח"מ קצר – בינוני.

על רקע העלייה בציפיות האינפלציה מומלצת אחזקה מאוזנת בין האפיקים.

כחלופה להשקעה במק"מ ובשקלים לטווח של עד שנתיים, מומלצת מכירת IRS לטווח קצר – בינוני.

צמודי המדד מומלצים להשקעה בטווח הבינוני של העקום.

מומלצת אחזקת אג"ח בריבית משתנה חלף אחזקת מק"מ ואג"ח ממשלתי קצר.

קיים פוטנציאל להמשך התרחבות הפער השלילי בין הריביות השקליות לריביות הדולריות.

אג"ח קונצרני

המשך הגיוסים המואצים בשוק הראשוני לצד ירידות השערים בשוק האג"ח הממשלתי, מכבידים על ביצועי השוק המשני.

ברמת המרווחים הנוכחית ההשקעה באפיק הקונצרני בהחלט סבירה.

מומלצת השקעה באג"ח בנקים, חברות ליסינג וחברות נדל"ן למגורים.

אג"ח ממשלתי ומקרו

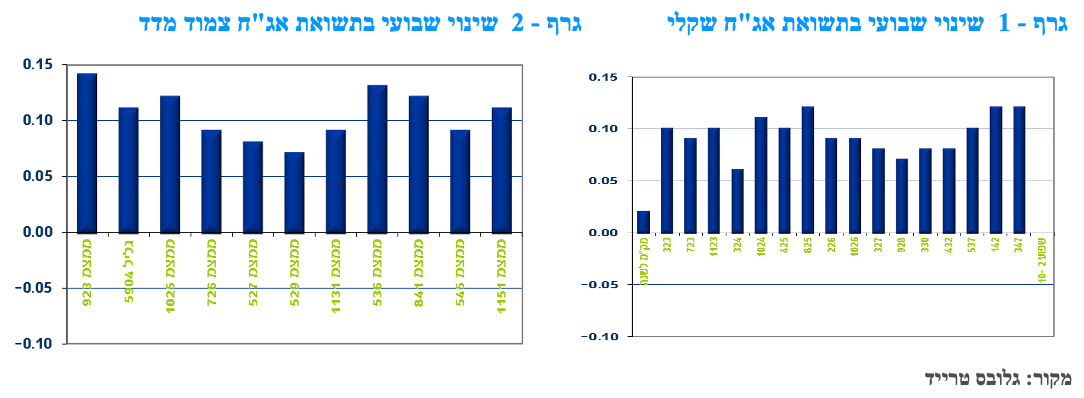

מבט שבועי –המגמה השלילית נמשכה השבוע בשוק האג"ח הממשלתי. ירידות שערים ועליית תשואות נרשמה לאורך העקומים. השבוע עליית התשואות באפיק השקלי הלא צמוד הייתה כמעט זהה לאורך העקום כולו. צמודי המדד הקצרים עלו טכנית על רקע פרסום מדד דצמבר שהיה גבוה מהתחזיות.

המגמה השלילית בשוק האג"ח הממשלתי נמשכה השבוע ולמעשה נמשכת מתחילת השנה הנוכחית. ירידות שערים נרשמו בכל האפיקים למעט בצמודי המדד לטווח קצר של עד שנתיים שעלו קלות על רקע פרסום מדד המחירים לצרכן לחודש דצמבר, מדד שהיה גבוה מהתחזיות. שאר האפיקים המשיכו במגמה של ירידות שערים ועליית תשואות כאשר השקלים הלא צמודים לטווח של 10 שנים ומעלה משלימים ירידות שערים של 2.9% מראשית החודש. עליית התשואות באפיק השקלי הלא צמוד נרשמה לאורך העקום כולו כאשר החשש הינו שבנק ישראל ייאלץ להגיב אף הוא בעליות ריבית על רקע המגמה הצפויה השנה במרבית השווקים המרכזיים בעולם ובראשם ארה"ב ובריטניה ובהמשך למגמת עליית הריבית במדינות כגון צ'כיה, פולין, דרום קוריאה, נורבגיה ועוד. על רקע עליית התשואות לאורך העקום השקלי הלא צמוד תלילות העקום נותרה ללא שינוי.

צמודי המדד רשמו עליית תשואות לאורך העקום כולו אם כי בחלק הקצר מדובר בעליית תשואות טכנית על רקע פרסום מדד המחירים לחודש דצמבר שעלה ב 0.3%. בשבועיים האחרונים צמודי המדד רושמים ירידות שערים ככל הנראה על רקע העובדה כי ציפיות האינפלציה הנגזרות הגיעו לרמות גבוהות יחסית של סביב 2.9% בטווח הקצר של העקום וסביב 2.7% בטווח הבינוני – ארוך של העקום. בניגוד לשנת 2021 סביר להניח שהשנה נראה מתאם גבוה יחסית בין ביצועי השקלים הלא צמודים לביצועי צמודי המדד על רקע העלייה החדה בציפיות האינפלציה בשנה שעברה שלא סביר שתימשך השנה.

במהלך שנת 2021 עלה מדד המחירים לצרכן בישראל ב-2.8%. כפי שניתן לראות בגרף 4, העלייה הייתה רוחבית במרבית סעיפי המדד, להוציא את הסעיפים: ירקות ופירות, אשר הינו סעיף תנודתי במיוחד; והלבשה והנעלה, סעיף שמצוי במגמת ירידה מתמשכת זה מספר שנים, בין היתר, על רקע רמת מחירים גבוהה שירדה עם ההתפתחות של תחום הרכישות המקוונות, והתחרות מול חו"ל בהקשר זה, כמו גם בהשפעה אפשרית של הייסוף החד של השקל מול סל המטבעות.

הסעיף בו נרשמה עליית המחירים הבולטת ביותר הוא ריהוט וציוד לבית (סעיף קטן יחסית, שמשקלו במדד המחירים לצרכן הינו 3.6%). עלייה זו, נתמכה במספר גורמים, ובראשם: עלייה בביקוש למוצרים אלה על רקע הפעילות הערה בשוק הדיור במהלך השנה, וכן כ"פיצוי" על חוסר היכולת לצרוך שירותים מ"ענפי הקרבה" (כגון: טיסות, תיירות, בידור ופנאי, מסעדות ועוד); והתייקרויות מצד ההיצע, כלומר עלייה במחירי חומרי הגלם (למשל, עץ) ועלויות ההובלה, עקב השיבושים בשרשראות האספקה העולמיות. ביתר הסעיפים עליות המחירים היו מתונות יותר, והושפעו, בין היתר, מגורמים ספציפיים, אשר גם הם קשורים במגיפה, כגון: עליית מחירי המכוניות והדלק בסעיף תחבורה ותקשורת, עליית מחירי הארחה ונופש בארץ ועריכת מסיבות ואירועים בסעיף חינוך, תרבות ובידור, ועוד. יש לציין שהתרומה האפקטיבית (כלומר, שיעור עליית הסעיף מוכפל במשקלו במדד) המשמעותית ביותר לעליית המדד ב-2021, הייתה של סעיפי המדד הגדולים: דיור, תחבורה ותקשורת ומזון.

סביבת האינפלציה בישראל לאן?

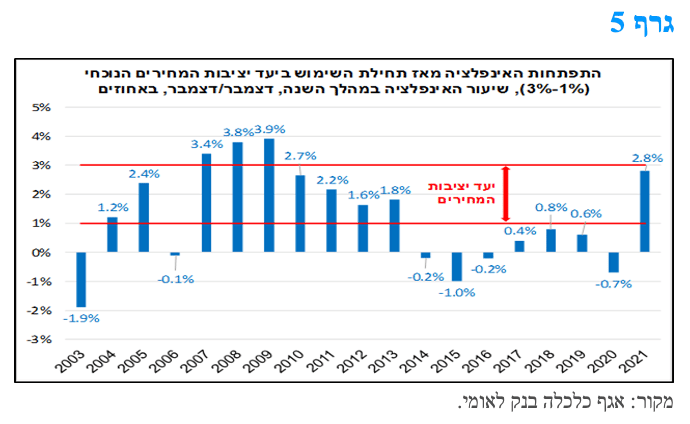

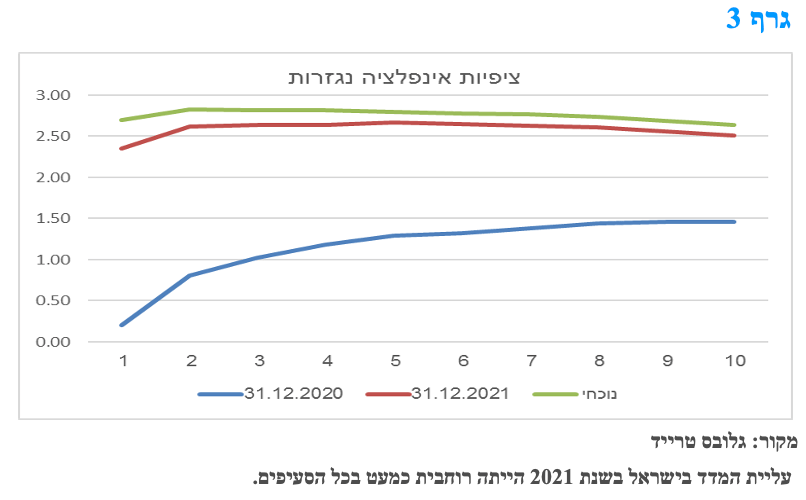

שנת 2021 הסתכמה באינפלציה של 2.8% (במהלך השנה), לאחר ירידת מחירים של 0.7% במהלך שנת 2020. כפי שניתן לראות בגרף 5, האינפלציה התייצבה בתחום יעד יציבות המחירים של הממשלה (1%-3%), סמוך לגבול העליון, זאת לאחר שבע שנים רצופות (2013-2019) של אינפלציה נמוכה מהגבול התחתון של היעד. ראוי לציון, כי על פני 19 השנים (2003-2021) בהם קיים היעד של 1%-3%, הסתכמה האינפלציה בממוצע של 1.2%.

העלייה באינפלציה בשנת 2021, לקצב עליית המחירים הגבוה ביותר מאז שנת 2009, הינה תוצאה של מספר גורמים, ובראשם: השיבושים בשרשראות האספקה העולמיות וצווארי בקבוק שנוצרו עם התאוששות הביקוש העולמי. התפתחות זו, הובילה לעלייה משמעותית בעלויות ההובלה העולמיות וכן לעלייה במחירי חומרי גלם רבים, שהובילו להתייקרויות במחירי הקצה לצרכן.

בהקשר זה, נציין כי בדוח המדיניות המוניטרית למחצית השנייה של 2021, שפורסם ב-17.1.22 על-ידי בנק ישראל, הודגש כי עליית האינפלציה בחודשים האחרונים מוסברת כמעט במלואה במגמות הגלובליות שתוארו, אשר באו לידי ביטוי במגבלות היצע משמעותיות. כמו כן, צוין כי התמסורת של מגבלות ההיצע למחירי הצריכה בישראל אורכת כשלושה חודשים. דהיינו, ההשפעה של מגבלות ההיצע הגלובליות על מחירי הצריכה בישראל צפויה להימשך זמן מה גם לאחר שחרור המגבלות. גורמים נוספים שתמכו בעליית האינפלציה ב-2021, הם: חוסר ההתאמה בין הביקוש ה"כבוש" שהשתחרר עם פתיחת המשק למוצרים ושירותים (בעיקר שירותים) שצריכתם נפגעה בתקופות הסגר וההגבלות, להיצע שהיה קיים באותה נקודת זמן, וכן האצה בקצב עליית השכר במשק.

במבט קדימה, אנו מעריכים כי קצב עליית מדד המחירים לצרכן צפוי לרדת בהדרגה, בחודשים הבאים, מרמתו הנוכחית. זאת, על רקע התמתנות בקצב עליית מחירי הסחורות, בדגש על תשומות ייצור ומוצרי צריכה; התמתנות קצב הגידול של הביקושים המקומיים לאור התפוגגות ההשפעה של הביקוש שהצטבר במהלך תקופת המגבלות על המשק והסגרים השונים; וכן, המשך ההתחזקות של השקל מול סל המטבעות. באשר למדיניות בנק ישראל, אנו מעריכים כי על רקע עליית סביבת האינפלציה הקרובה לגבול העליון של היעד, ובהנחה שגלי התחלואה של הקורונה לא יביאו להרעה משמעותית בפעילות הכלכלית בהמשך השנה, העלאת הריבית הראשונה בישראל צפויה בתחילת המחצית השנייה של 2022, והעלאת ריבית שנייה צפויה בתחילת 2023, כך שמדובר בתהליך העשוי להיות מדורג ואיטי. יחד עם זאת, לא ניתן לשלול שעלייה זו תתרחש כבר במהלך הרביע הרביעי של השנה, בפרט אם סביבת האינפלציה תיוותר גבוהה במהלך 2022 והמשק ימשיך בהתאוששותו.

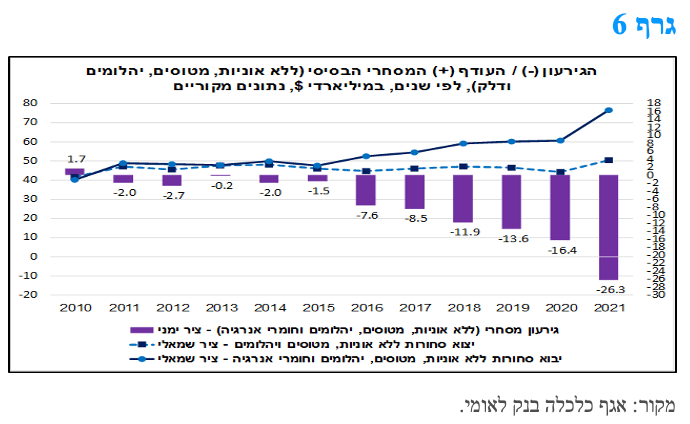

הגירעון בחשבון הסחר הבסיסי המשיך להתרחב והגיע להיקף שיא בשנת 2021.

יצוא הסחורות של ישראל הסתכם בשנת 2021 בכ-50.2 מיליארד דולר (נתונים מקוריים, ללא אוניות, מטוסים ויהלומים). נתון זה, משקף עלייה של כ-13.9% (במונחים דולריים נומינאליים) לעומת שנת 2020, אשר במהלכה נרשמה ירידה של כ-5.1%, בהשפעת משבר הקורונה.

יבוא הסחורות הסתכם בשנת 2021 בהיקף שיא של כ-76.5 מיליארד דולר (ללא אוניות, מטוסים, יהלומים וחומרי אנרגיה). נתון המשקף עלייה חדה של כ-26.5% בהשוואה לשנת 2020, בה צמח היבוא בשיעור מתון של 0.7% בלבד. עלייה זו, באה על רקע התאוששות הפעילות הכלכלית במשק.

לאור העלייה החדה יותר ביבוא מאשר ביצוא, הגירעון בחשבון הסחר הבסיסי (ללא אניות, מטוסים, יהלומים ודלק) המשיך להתרחב, ביתר שאת, והגיע בשנת 2021 להיקף שיא של כ-26.3 מיליארד דולר (גרף 6). במבט קדימה, אנו מעריכים כי הגירעון המסחרי צפוי להמשיך להתרחב גם בשנת 2022, אם כי, בקצב מתון יותר בהשוואה לשנת 2021, זאת בהתאם להתמתנות הצפויה, להערכתנו, בקצב צמיחת המשק – תחזית צמיחה של 4.6% בשנת 2022 לאחר אומדן צמיחה של 6.6% בשנת 2021. כמו כן, העודף בחשבון השוטף של מאזן התשלומים צפוי להישאר סביב 5% תוצר גם במהלך 2022, הודות לעודף גדול יותר בחשבון השירותים מאשר הגירעון בחשבון הסחורות.

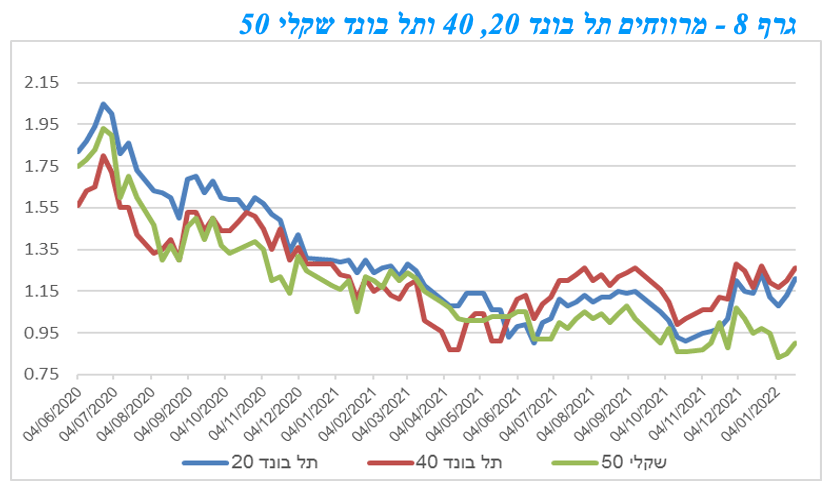

המלצות לפעילות: ירידות השערים בשקלים הלא צמודים הבינוניים בחודש האחרון החזירו את רמת התשואות לרמה סבירה להשקעה. החלק הקצר – בינוני בעקום השקלי הלא צמוד מגלם תסריט של העלאת ריבית מהירה על ידי בנק ישראל, תסריט שבתנאים הנוכחיים נראה פחות סביר. ציפיות האינפלציה מתייצבות מעט מתחת לגבול העליון של יעד יציבות המחירים ונראה שרווחי הון השנה יהיו פחות סבירים בצמודי המדד.

המגמה השלילית בשוק האג"ח הממשלתי נמשכה גם השבוע על רקע חשש כי בנק ישראל ייאלץ בסופו של דבר להצטרף למגמה של העלאות ריבית מגמה הצפויה השנה להתרחב משמעותית בעולם. הפד צפוי להעלות את הריבית בחודש מרץ ונראה כי בהודעת הריבית השבוע ישלח הפד מסר ברור לגבי הצורך בהעלאות ריבית מוקדם מאשר מאוחר. היעד הוא של "נורמלזיצה של המדיניות", כך שהריבית הריאלית תחזור ותעלה מן הרמה השלילית בה הינה מצוייה עדיין. בנוסף, הלחצים האינפלציוניים, בארה"ב, צפויים להימשך בחודשים הקרובים, על רקע המשך שיבושי האספקה ולחצי השכר הנובעים מקשיי המעסיקים למצוא עובדים למשרות הפתוחות. עם זאת, לחצי האינפלציה מצד רכיב האנרגיה צפויים להישאר נמוכים יחסית מאלו שהיו במהלך רוב שנת 2021. זאת, בשל התייצבות באספקת הנפט שהוגברה על ידי מכירות נפט מהמאגרים האסטרטגיים של הממשל האמריקאי. תוספת זו להיצע הנפט מהמאגרים, צפויה להשפיע בהדרגה גם על מחיר הדלק והסולר לצרכן. במהלך המחצית השנייה של 2022, צפוי עודף מסוים בשוק הנפט, מה שצפוי להפחית את הלחצים האינפלציוניים מרכיב האנרגיה. שיבושי האספקה עלולים להימשך בחודשים הקרובים על רקע הידוק המגבלות בסין ובמדינות נוספות. אולם, במהלך המחצית השנייה של שנת 2022, צפויה הקלה הדרגתית בשיבושי האספקה, אשר תפחית חלק מהלחצים האינפלציוניים מצד ההיצע, הנובעים בעיקר מצווארי בקבוק בשרשרת האספקה.

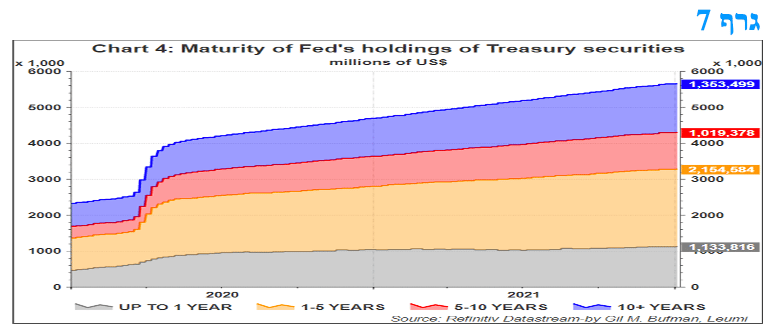

מאז פרוץ המשבר הנוכחי, גודל מאזן ה-FED מצוי במגמה של עלייה מהירה, זאת בשל רכישות הנכסים, והוא מתקרב ל-9 טריליון דולרים. רמה זו יותר מכפולה מגודלו של המאזן שהיה בסוף 2019, טרום התפשטות נגיף הקורונה. חברי FOMC מצדדים בהפחתת היקף הנכסים המוחזקים במאזן ה-FED, זאת משום מצב המשק האמריקאי כבר איננו מצדיק היקף כה גדול של סיוע מוניטרי, ובעיקר על מנת למנוע מצב של "השתטחות עקום התשואות", מצב שבו הריבית לטווח ארוך תרד ותגיע אל, או אף מתחת, לריבית לטווח קצר-בינוני. להערכתנו, ה-FED צפוי לצמצם את המאזן באופן של אי השקעה מחדש של אגרות החוב המוחזקות על ידו שיגיעו לפדיון. ה-Fed מחזיק כעת כ-1.1 טריליון דולר של אגרות חוב ממשלתיות עם טווח לפדיון של עד שנה אחת.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר - בינוני.

מומלצת אחזקה מאוזנת בין האפיקים.

השקלים הלא צמודים מומלצים לאחזקה בטווח של 3- 5 שנים.

צמודי המדד מומלצים להשקעה בעיקר בטווח הקצר - בינוני.

כחלופה להשקעה במק"מ ובשקלים לטווח של עד שנתיים, מומלצת מכירת IRS לטווח קצר – בינוני.

מומלצת השקעה באג"ח בריבית משתנה.

מומלצת מכירת IRS שקלי כנגד רכישת IRS דולרי על רקע הערכה כי פערי התשואה השליליים בין הריביות השקליות לריביות הדולריות עשויים להתרחב.

אג"ח חברות

המגמה השלילית בשוק האג"ח הממשלתי העיבה השבוע על המסחר באפיק הקונצרני שרשם ירידות שערים במרבית המדדים. למעט מדד התל בונד גלובל, כל המדדים עברו לתשואה שלילית מראשית השנה תוך המשך מגמת זחילת רמת המרווחים כלפי מעלה.

המגמה השלילית בשוק האג"ח הממשלתי ממשיכה להעיב על המסחר באפיק הקונצרני שרשם בממוצע ירידה של קרוב לחצי אחוז השבוע. מדדי התל בונד המובילים רשמו ירידה שבועית ממוצעת של קרוב ל 0.50% על רקע המשך מגמת הירידות באפיק הממשלתי. רמת המרווחים זחלה אף מעט כלפי מעלה.

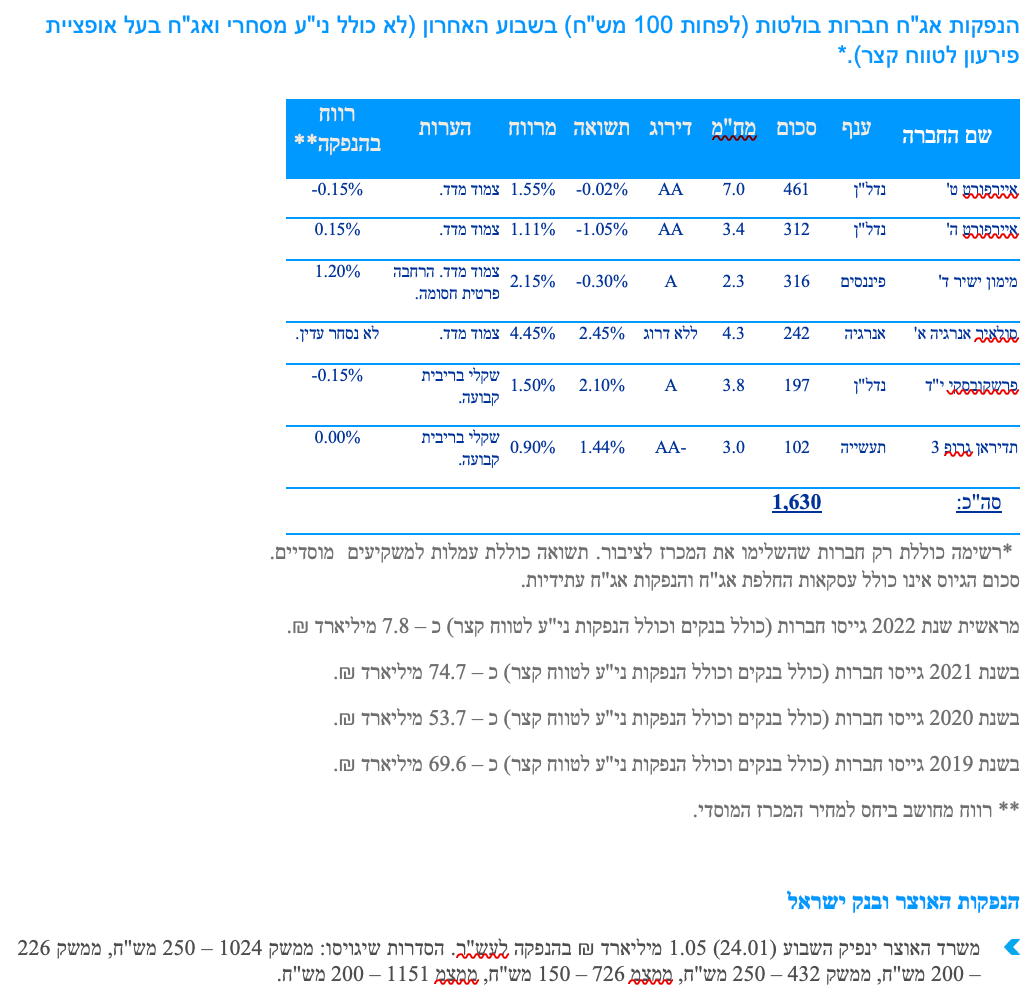

למעשה רמת המרווחים בשוק די יציבה במהלך החודשים האחרונים כאשר היא אף עלתה מאז רמות השפל שנרשמו סביב המחצית של שנת 2021. נראה כי הטריגר העיקרי לעליית התשואות בחודשים האחרונים מקורו בעלייה החדה בכמות ההנפקות בשוק הראשוני. מגמה זו נמשכת גם מראשית השנה הנוכחית כאשר מראשית החודש גייסו חברות קרוב ל 8.0 מיליארד ₪ (מזה גיוס של 3.2 מיליארד ₪ של בנק לאומי). מדובר בקצב גיוס גבוה מאוד, קצב שככל שיימשך יקשה על רמת המרווחים לרדת.

כפי שאנו כותבים מזה תקופה המרווחים בשוק האג"ח הקונצרני ובעיקר באפיק צמוד המדד בהחלט סבירים להשקעה. מרבית הפרמטרים הריאליים בישראל ממשיכים להצביע על המשך הצמיחה של המשק תוך ירידת שיעור האבטלה והמשך היציבות היחסית של השקל. על רקע זה אנו סבורים כי הביצועים של האפיק הקונצרני צפויים להמשיך ולהיות טובים מביצועי האפיק הממשלתי. עם זאת הסיכון לעליית תשואות באפיק הממשלתי קיים וצפוי להעיב במידה כזו או אחרת גם על האפיק הקונצרני.

המלצות לפעילות באפיק הקונצרני:

מומלצת הגדלת החשיפה לאפיק ובעיקר לצמודי המדד.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ בינוני.

מרווחי הפיקדונות של הבנקים נמצאים ברמה סבירה להגדלת החשיפה.

מומלצת השקעה דרוג קבוצת A ומעלה.

מומלצת השקעה בחברות החשופות בעיקר לפעילות בשוק המקומי.

ענפים מומלצים: פיקדונות בנקים, חברות ליסינג וחברות נדל"ן למגורים.

דודי רזניק, ד״ר גיל בפמן, קרדיט: אורן דאי

דודי רזניק, ד״ר גיל בפמן, קרדיט: אורן דאי