להשקיע בדולר-שקל, זו לא הייתה מציאה גדולה בשנים האחרונות. במיוחד במינוף פי 3.

אז למה אני סוקר קרן כזו הפעם? פשוט מאוד: כבר שוחחנו רבות על היחס ההפוך הקיים בין שני קומפלקסים של נכסים: אלו השייכים למה שמוגדר כ-

Risk On ואלו ששייכים ל-

Risk Off. או במילים אחרות, לנכסים העולים מגמתית כאשר התחושה הכללית כלפי שוקי ההון חיובית, והסנטימנט הכללי נוטה לקחת סיכונים. זאת, מול הנכסים שבהם מתבצרים לעת צרה. אז, מחפשים בטחון על הכסף, סולידיות והבטחה שהנכס שבו אנו נמצאים יחזיק, ואף יעלה קצת, כאשר כל הסביבה ההונית נמצאת בשלילה.

שוב: תחום המניות שייך לקטגוריה של ה-

On והדולר האמריקאי שייך בהחלט ל-

Off. לא רק הוא. ישנם נכסים נוספים שניתנים לציון כנכסי מפלט כאשר התחושה הכללית היא של יציאה זמנית או קבועה מהאזורים המסוכנים יותר של שוק ההון. ככלל, נגדיר אותם כנכסים שמגנים על המחזיק בהם מבעיה סיסטמית, ושאחזקתם (לרוב הפיזית) מבטיחה את רוב ההון גם כאשר המערכת המוניטארית בבעיה. דוגמאות: אג"ח ממשלתי אמריקאי קצר טווח (עד שנה), מתכות יקרות כמו הזהב והכסף, נדל"ן, אמנות ויהלומים, סחורות קלות שאינן תעשייתיות, ולאחרונה גם חלק מהמטבעות הוירטואליים.

אבל, הבה נחזור לדולר, כי הוא עיקר ענייננו כאן: מדוע הוא נחשב לנכס מפלט? אחרי הכול, הוא מטבע המעצמה הגדולה ביותר, מטבע הרזרבות והמסחר בסחורות העיקריות, ובמיוחד, נהנה מהגב של הממשל האמריקאי. בארה"ב, לא יקרה אירוע זימבבואה, ארגנטינה, או גרמניה של שנות ה-20 של המאה הקודמת. הדולר מכיל עוצמה אדירה של יוקרה, ולמרות שחיקת ערכו הריאלי בטווח הארוך, הוא אמצעי שמירת ערך מוחלט בטווח הקצר. גם מול השקל החזק שלנו!

וכך, לא נתפלא שבזמן ירידות המניות לאחרונה ראינו את הדולר חוזר לעלות בחו"ל וגם אצלנו. וכדי שהקוראים הנאמנים שלנו יוכלו לדעת לאן לפנות בימים כאלו, ולשלוף מתיק המעקב שלהם משהו התואם את המצב הזה בדיוק, באה סקירה קצרה זו. חלילה, לא כהמלצה של עתיד טוב בהשקעה כזו, אלא, כרגיל, כהצבעה על כלי מעניין לעת מצוא. וכאן מחשבה אחרונה לפני שנמשיך: אם סיבת הירידות היא אינפלציה בעולם, ובמיוחד בארה"ב, האם הגיוני שנקשר את עצמנו למטבע בכלל? כנכס לא צמוד? והתשובה פשוטה: כמו שאמרתי: העניין כאן הוא להיות בטווח הקצר ב"בונקר" של שמירת ערך. גם אינפלציה שנתית גבוהה לא מעניינת את מי שרוצה לשבת על הגדר כאשר שוקי המניות מאבדים עשרות אחוזים... הבה נתחיל.

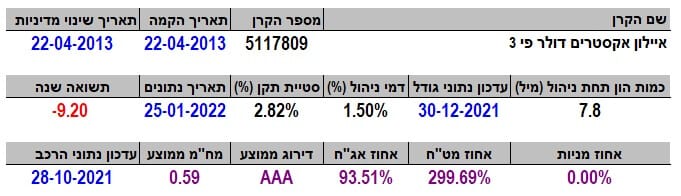

פרטי הקרן

הקרן הזו מגיעה מחברת איילון, וכאמור, מאפשרת לנו להשקיע בקרן ממונפת פי 3 מערכו של הדולר האמריקאי מול השקל הישראלי. נכון מאוד: השקל שלנו ממש מעצמה בפני עצמה והוא הוכיח זאת בשנים האחרונות מול כל מי שזלזל בו, כולל פקידי בנק ישראל בירושלים. אבל, כאשר סערה גדולה מתרחשת בעולם המניות הגלובלי, כנראה שגם השקל ירכין ראשו וייתן קידה של כבוד מגמתי חיובי לדולר המכובד והטוב.

הקרן וותיקה מאוד, מאמצע 2013 אבל רזה מאוד (7.8 מיליון שקלים בלבד) בגלל ההפסדים הגדולים שהיא (מעצם המנדט שלה) הסבה למשקיעיה. לא נתפלא כאשר נדע שבשנה ה אחרונה הקרן הניבה תשואה שלילית של 9.20% (מעודכן ל-25-01-2022) יחד עם תנודתיות גדולה המתבטאת בסטיית תקן של 2.82%. תמונה קודרת למדי הקשורה לביצועי הדולר המקומי מול השקל שלנו הגיבור. והנה ההפתעה הקטנה: עבור התענוג הזה, גובים איילון מקוני הקרן 1.5% דמי ניהול שנתיים. למה ומדוע? יש בהחלט עבודה בניהול מינוף של פי-3 אבל עד כדי כך? תמהני... אחוזי החשיפות תואמים לחלוטין את מה שאנו מצפים ואין הרבה מה להתעכב על האספקט הזה בסקירה הזו.

ביצועי הקרן

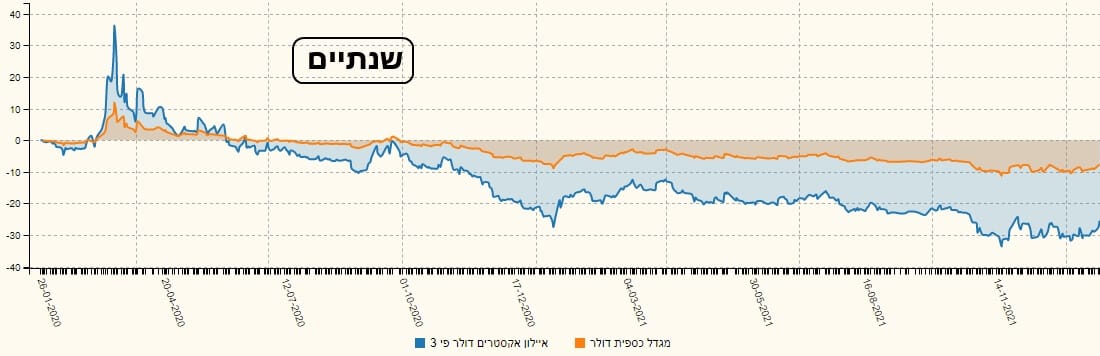

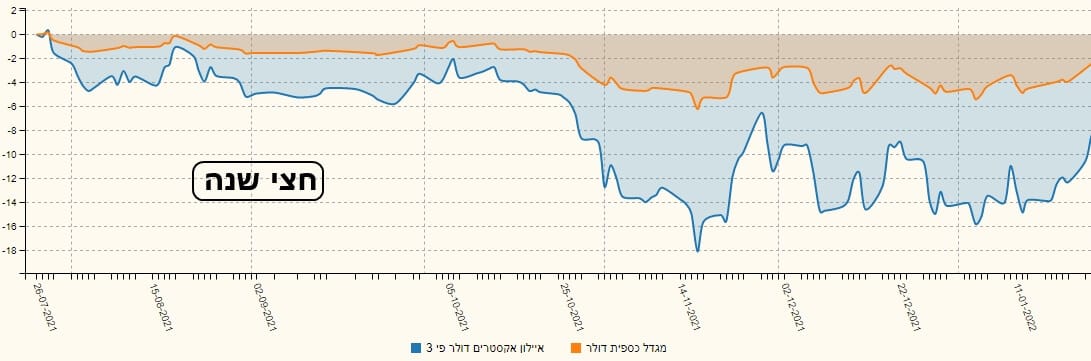

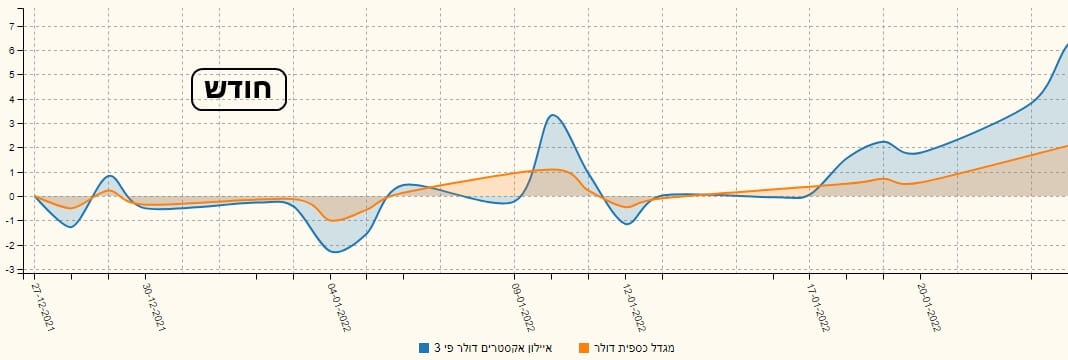

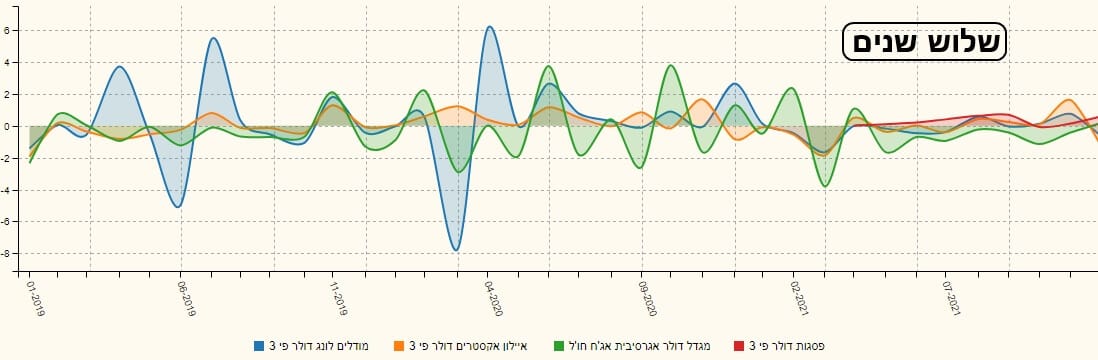

הגרף הראשוני הזה של שנתיים אחורה מדגים היטב את מה שהנחתי בפניכם כטיעון עיקרי בפתיחת הדברים: מתי הקרן הזו מניבה, דהיינו, מתי הדולר נוטה להתחזק. זמן הקורונה, ותחילת 2021 היו זמנים של טלטולים בנכסי הסיכון ולכן היו זמנים טובים לדולר ולקרן. עכשיו, נראה כאילו אנו רואים שידור חוזר קטן ומעניין למרות שהייתי כבר מצפה לשינוי חיובי הרבה יותר... למעשה, אין הרבה מה השוואות אפשריות של הקרן עם נכס אחר חוץ מהדולר עצמו. לכן, הנה גרפים משווים מול קרן מחקה של הדולר של מגדל (כתום), בעקיבה של 100% ולא בצורה ממונפת. לפניכם 5 שנים אחורה, שנתיים אחורה, חצי שנה אחורה, וחודש אחורה:

כל הגרפים מראים היטב את מה שאני רוצה להדגיש כאן, והוא עניין המינוף: קחו בחשבון שהוא עובד לשני הכיוונים! הוא גם יכול לסגור פערים במהירות אבל גם יכול לגרום לצלילות עמוקות כאשר בזמנים של תנועה מהירה ייתכנו אפילו זמנים קצרים של איבוד קורלציה מידית. אז למה לקחת בחשבון קרן כזו בכלל ולא להיצמד לקרן מחקה של הדולר 1:1? במידה ונרצה להשקיע בדולר דרך קרנות נאמנות? התשובה פשוטה: המינוף מאפשר להקצות פחות משאבים (פי-3 פחות) מאשר היינו צריכים. ואת השאר, ניתן לשים בבונקר שקלי (קרנות כספיות..). כמו כן, נניח ונחשב סטטיסטית שההיסטוריה מלמדת אותנו שעל כל ירידה של 3% במניות ישנה עלייה של 1% בדולר נוכל "להגן" על תיק יורד בעזרת השקעה מתאימה בקרן כזו. בגדול, משקיעים שונים יוכלו להשתמש בקרן הזו כדי לבצע משימות שונות, וזאת על פי המחקר והמידע שהם אספו ובוטחים בו.

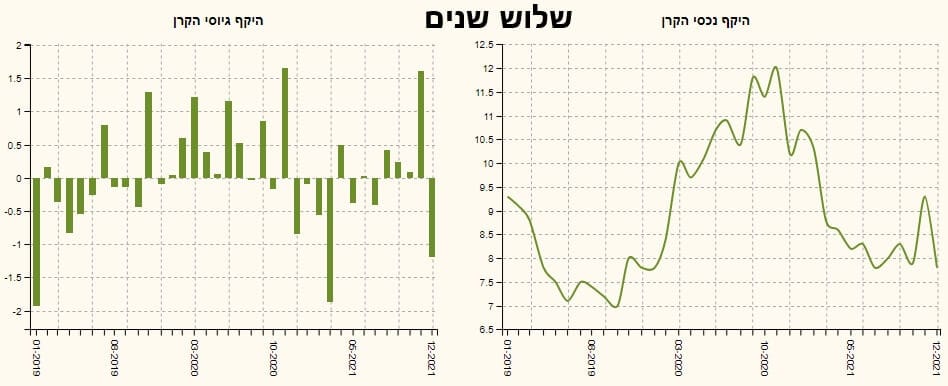

גיוסים ופדיונות

האם אנו יכולים להסיק מסקנות מהגרף המייצג שלוש שנים של גיוסים-פדיונות ועקומת ערך נכסי הקרן שלפנינו? לא ממש. יש כאן הלוך ושוב מאוד אקראי הנובע כנראה ממאמצי האנשים לתזמן את הכניסות בצורה דינאמית ואגרסיבית למדי. ומה לגבי השוואה של גיוסים מול התחרות הישירה? מול הקרנות הממונפות במט"ח?

עיקר ענייננו כאן הוא לראות אם הקרן של איילון נמצאת בכלל בראדאר של המשקיעים בתחום הזה. האם יש בכלל פעילות משמעותית כאשר מסתכלים סביבה? וממה שרואים אנו למדים שעד תחילת 2021 שלטה בתשומת הלב הקרן של מודלים (כחול) אבל מאז מגדל (ירוק), פסגות (אדום) ובמיוחד איילון (כתום) מרכזות את עיקר העניין כאן. מדוע? אינני יודע אבל זו עובדה, וזה מה שעזר לי לבחור דווקא אותה מכל האפשרויות.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5117809

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/25

המון הצלחה לכולם!

אימיג` dreamstime

אימיג` dreamstime