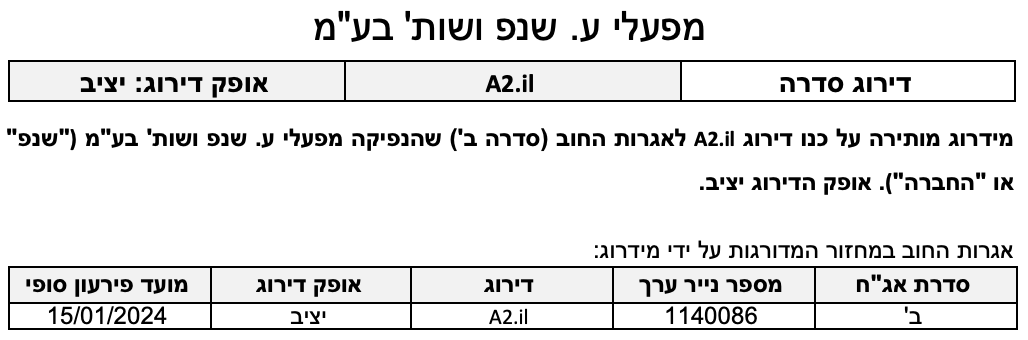

שיקולים עיקריים לדירוג

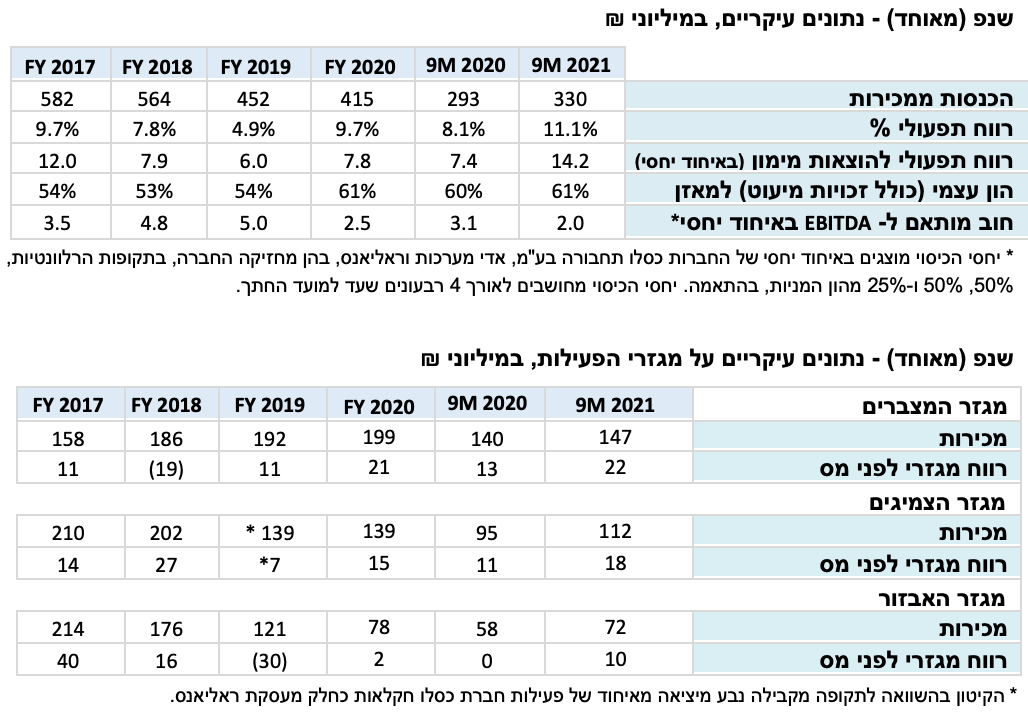

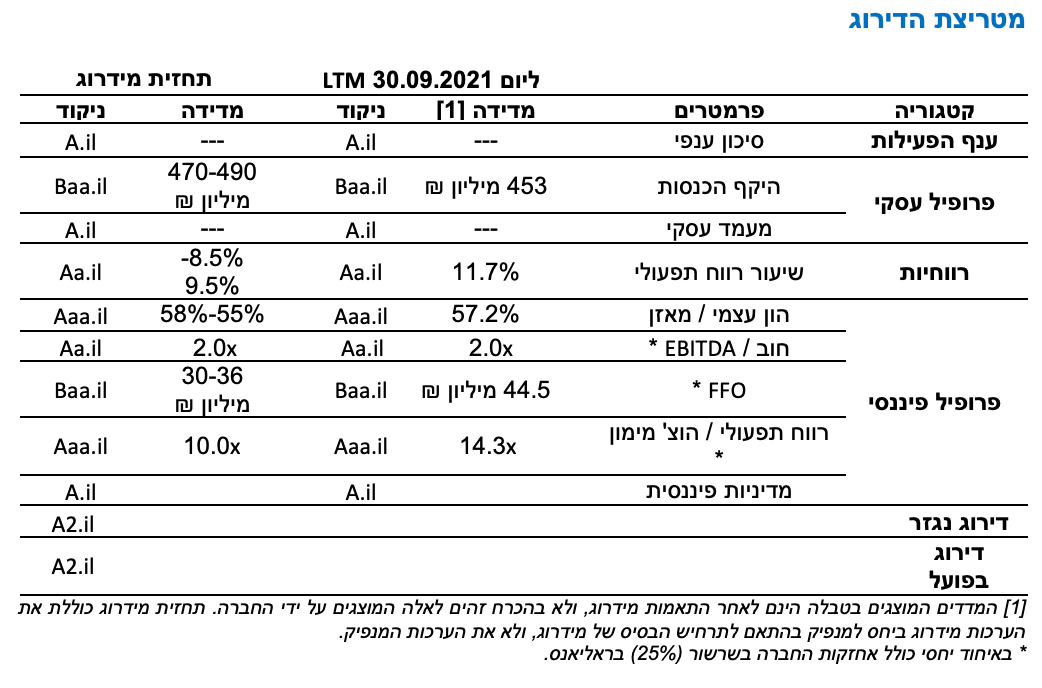

דירוג אגרות החוב נתמך במעמד עסקי מוביל של החברה ופיזור על פני שלושה קווי עסקים בשוק המוצרים הנלווים לרכב בישראל, בעצמה ובאמצעות חברות בנות. על פי הערכות החברה, שנפ מחזיקה נתח שוק של כ-45% בשוק המצברים לרכב, בין 30% -28% בשוק צמיגי הרכב באמצעות אחזקתה (50%) בקבוצת כסלו, ובין 25% -20% בשוק האבזור לרכב, באמצעות אחזקתה (50%) באדי מערכות. הפרופיל העסקי של החברה מוגבל בשל היקף פעילות בינוני בגודלו, עם הכנסות (במאוחד) בהיקף של כ-455 מיליון ₪ בארבעת הרבעונים האחרונים שמסתיימים ב-30 בספטמבר 2021, תוך התמקדות בענף המוצרים לכלי הרכב בישראל. רמת הפיזור העסקי של החברה סבירה, אך עם זאת, שלושת מגזרי הפעילות הינם חלק משוק הרכב ולחברה חשיפה ותלות גבוהה בשוק זה.

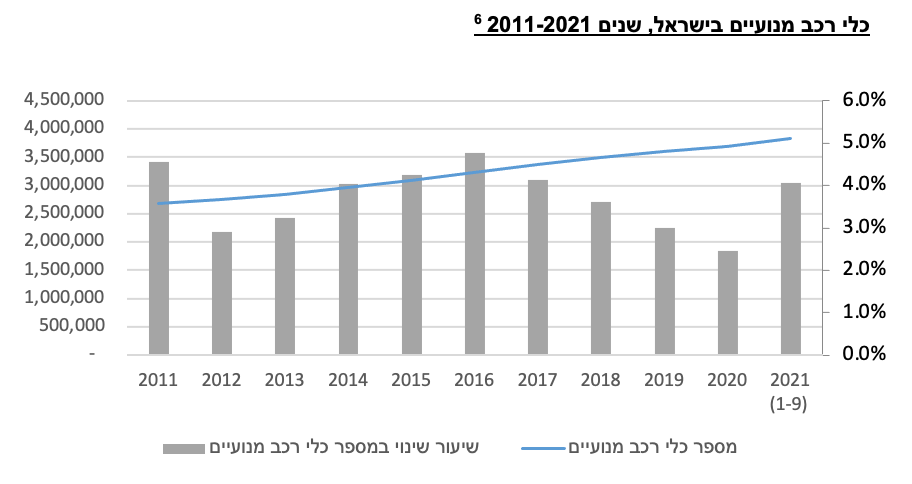

שוק הרכב נהנה בשנה האחרונה מרוח גבית, לאחר מספר שנים בהן חלה ירידה מתמשכת במסירות, אשר הגיעה לשיאה בשנת 2020 בעקבות התפשטות נגיף הקורונה. בשנת 2021 נרשם גידול של כ-35% במסירות כלי רכב חדשים וזאת על רקע התאוששות מהירה יחסית של הכלכלה המקומית. יש לציין כי על אף הקיטון בהיצע כלי הרכב העולמי בשל שיבושים בשרשרת האספקה הגלובאלית, היצע כלי הרכב החדשים בשוק המקומי לא הושפע באופן ניכר, לאור הגדלה ניכרת של מלאי כלי הרכב לקראת סוף שנת 2020 על ידי יבואני הרכב, על מנת למנוע אי ודאות באספקה ומתן מענה לביקוש הגובר. מידרוג מעריכה כי מגמה זאת תימשך במתינות, תוך התייצבות בשנים הקרובות, לאור מיצוי הביקושים בשוק ולאור מדיניות ממשלתית המעודדת שימוש באמצעי תחבורה חלופיים, תוך המשך פיתוח של תשתיות תחבורה ציבורית. להערכתנו, גידול מתמשך במצבת כלי הרכב ההיברידים לצד חדירת כלי רכב חשמליים לשוק הרכב הישראלי בשנים האחרונות, צפוי לקבל ביטוי בטווח הזמן הבינוני-ארוך וצפוי לפגוע בביקושים לחלק ממוצרי החברה, בדגש על המצברים.

ענף המוצרים הנלווים לכלי רכב בישראל מאופיין להערכתנו בסיכון עסקי בינוני. מחד, ביקושים יציבים וצמיחה סולידית, לאור היותם מוצרים בסיסיים, לצד הגידול במצבת כלי הרכב בישראל לאורך זמן. מאידך, רמת תחרות גבוהה יחסית, אשר אינה צפויה להשתנות נוכח חסמי כניסה נמוכים מצד יבוא. הכנסות החברה במאוחד בתשעת החודשים הראשונים של שנת 2021 רשמו גידול של כ-13% למול תקופה מקבילה אשתקד, עם שיפור בכל המגזרים כשעיקר הגידול נבע ממגזרי האבזור (כ-25% ) והצמיגים שהציגו גידול בשיעור של כ-18%, בעיקר בשל התאוששות המשק וגידול במסירת כלי הרכב החדשים. בתחום המצברים הציגה החברה גידול בשיעור של כ-5%, בעיקר בשל מכירת מצברים משומשים. רווחיות החברה נתמכת ביתרונותיה היחסיים בדמות מותגים חזקים במגזר המצברים והצמיגים ומערך הפצה רחב ויעיל. רווחיות החברה, הנבחנת ע"י מידרוג כשיעור הרווח התפעולי ביחס להכנסות, בולטת לטובה ביחס לרמת הדירוג. בתשעת החודשים הראשונים של שנת 2021 רשמה החברה רווחיות תפעולית של כ-11.1%, זאת לעומת כ-8.1% בתקופה המקבילה אשתקד (הושפעה לשלילה בעיקר מהשפעות נגיף הקורונה) וכ-7.4% בממוצע בשנים 2018-2020. השיפור נבע בעיקר משיפור בתנאי הסחר במגזר המצברים, בשל התחזקות השקל מול הדולר והאירו (כ-6.5% ו-8.3%, בהתאמה, בין תקופות אלו) שהיוו גורם ממתן בעל השפעה מקזזת לעליות במחירי העופרת ובעלויות ההובלה וכן מהנבה של צעדי התייעלות שבוצעו עקב התפשטות נגיף הקורונה. תרחיש הבסיס של מידרוג מניח כי בשנת 2022 החברה תציג הכנסות (במאוחד) בטווח שבין 470-490 מיליון ₪, בהמשך להתאוששות של המשק ממשבר הקורונה וחזרה לאזור הצמיחה הטבעית שאפיינה את הענף. אנו מניחים בשנת 2022 רווחיות גולמית (במאוחד) בטווח שבין 27%-25% למול רווחיות גולמית של כ-27.3% לארבעת הרבעונים שהסתיימו ביום 30.09.21. אלו יביאו ל-EBITDA באיחוד יחסי (כולל אחזקות החברה בשרשור בראליאנס) שתסתכם סביב 55-60 מיליון ₪ לשנה בשנים 2021-2022, זאת לעומת EBITDA של כ-61 מיליון ₪ בארבעת הרבעונים האחרונים שעד 30.09.2021. סכום המקורות מפעולות FFO צפוי לעמוד בטווח שבין 45-50 מיליון ₪ לשנה (כ-38 מיליון ₪ בתשעת החודשים שהסתיימו ביום 30.09.2021).

ליום 30.09.2021 לחברה חוב פיננסי ברוטו מותאם (באיחוד יחסי כולל אחזקות החברה בשרשור בראליאנס) של כ-124 מיליון ₪ (ללא שינוי ביחס ל-30.09.2020).

אנו מעריכים השקעות הוניות ותשלומי דיבידנד בהיקף של כ-25 מיליון ₪ ו- 10 מיליון ₪ בשנים 2021 ו-2022 בהתאמה, לצד גידול בצרכי הון חוזר של כ-10 מיליון ₪ בשנה בממוצע (בעיקרו נובע מגידול במלאים). כל אלו צפויים להביא לתזרים מזומנים חופשי שנתי (FCF), באיחוד יחסי, בשנת 2022 של 15-20 מיליון ₪.

יחס כיסוי חוב ברוטו מותאם ל-EBITDA (באיחוד יחסי כולל אחזקות החברה בראליאנס) שופר במהלך שנת 2021 (x2.0 בשנים עשר החודשים שהסתיימו ב-30.09.2021 לעומת x3.1 בתקופה המקבילה אשתקד) ובשנת 2022 צפוי להערכתנו להוותר דומה סביב x2.0, זאת בהשוואה ליחסי כיסוי של x2.5 בשנת 2020, שיפור שנבע מגידול ב-EBITDA ומירידה בחוב. יחס הון למאזן (במאוחד) ליום 30.09.2021 עמד על שיעור של כ-57% (כ-61% ליום 31.12.2020). מידרוג לוקחת בחשבון כי ראליאנס, המוחזקת על ידי החברה בשירשור בשיעור של 25% מאופיינת ביחסי מינוף חלשים יותר אשר בשקלול הכולל מעיבים על איתנות החברה.

נזילותה של החברה סבירה עם יתרות נזילות בסך של כ-10 מיליון ₪ נכון ליום 30.9.2021 ומסגרות אשראי פנויות (ברובן) בסך של כ-73 מיליון ₪, מתוכן כ-35 מיליון ₪ מחייבות. לחברה עומדות חלויות שוטפות של אג"ח בסך כ-14 מיליון ₪ בכל שנה במשך השנתיים הקרובות. לחברה מדיניות חלוקת דיבידנד של לפחות 35% מהרווח הנקי. במהלך שנת 2021 חילקה החברה דיבידנד בהיקף משמעותי (בסך 17 מיליון ₪), גבוה משנים עברו (ממוצע תלת שנתי לשנים 2018 -2020 הנו של כ- 4.7 מיליון ₪). לצורך החלוקה הגדילה החברה את המינוף באיחוד היחסי באמצעות העמדת אשראי בכסלו תחבורה. לחברה אמות מידה פיננסיות אשר עומדת בהן במרווח מספק.

ב- 10/2021 השלימה קבוצת שגריר את רכישת סך האחזקות (29.17%) של קרן ס.ה סקיי השקעות בחברה. רכישה אשר הנה רכישה אסטרטגית לקבוצת שגריר. אנו נבחן לאורך זמן את חילופי הבעלות בחברה ומידת השפעתם על המדיניות הפיננסית של החברה תוך התייחסות לתאבון הסיכון של בעלי המניות ולמידת האיזון בין בעלי המניות לבעלי החוב.

במסגרת השיקולים הנוספים בדירוג, מידרוג הביאה בחשבון את מבנה האחזקות של החברה, המכיל מרכיב גבוה של זכויות מיעוט (בחברות הבנות כסלו ואדי מערכות), המעלה את סיכון האשראי של החברה.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג, בהתאם לתרחיש הבסיס, כי החברה תשמור על מעמדה העסקי בכלל מגזרי הפעילות ותציג יציבות בתוצאותיה התפעולית ובפרמטרים הפיננסים.

גורמים אשר יכולים להוביל להורדת הדירוג:

חלוקת דיבידנד מהותית בשנפ, אשר תוביל לפגיעה מהותית בנזילות ובאיתנות הפיננסית של החברה.

חריגה מתמשכת מיחס כיסוי חוב פיננסי מותאם ל-EBITDA של x3.0 על בסיס איחוד יחסי.

שחיקה ברווחיות ובהיקף התזרימים מעבר לתרחיש הבסיס.

פירוט השיקולים העיקריים לדירוג

סיכון ענפי בינוני נוכח ביקושים יציבים הנתמכים בגידול כלי הרכב בישראל ומנגד רמת תחרות גבוהה ובידול מוגבל

החברה פועלת בשלושה תחומים בענף המוצרים הנלווים לרכב בישראל: מגזר המצברים, מגזר הצמיגים ומגזר האבזור. הצמיחה בביקוש למצברים הינה נמוכה במעט מצמיחת צי הרכב, בעיקר בשל שיפורים טכנולוגיים התורמים להארכת חיי המצברים ובשל הצערת הגיל הממוצע של צי הרכב בארץ. שנת 2021 הייתה שנת שיא במסירות כלי רכב בישראל. מידרוג מעריכה כי מגמה זאת תימשך במתינות בשנת 2022. הביקוש למצברים ולצמיגים הינו קשיח יחסית, נוכח היותם מוצר חיוני ובסיסי לכלי הרכב שנועד להחלפה כל 2-4 שנים, אך בעל בידול נמוך כתלות באופי הלקוח (מוטה איכות או מוטה מחיר). להערכתנו, גידול מתמשך במצבת כלי הרכב ההיברידים, לצד חדירת כלי רכב חשמליים לשוק הרכב הישראלי בשנים האחרונות, צפוי לקבל ביטוי בטווח הזמן הבינוני-ארוך ולפגוע בסביבת הביקוש למצברים. שוק המצברים מאופיין בשנים האחרונות בתחרות הולכת וגוברת, המלווה בשחיקה בשיעורי הרווחיות, אשר הובילה למעבר הדרגתי של חלק מהשחקנים בשוק ליבוא חלף יצור מקומי. הצורך בביסוס מערך שיווק והפצה נרחב ואיתן מהווה חסם משמעותי בשל מאפייניי המכירה. חסמים נוספים הינם איכות ומוניטין המוצר ואיתנות פיננסית, המאפשרת תנאים נוחים ללקוחות החברה. בשנת 2025 תחזית חדירת רכב חשמלי בישראל מניחה כי שיעור המכירות של כלי רכב חשמליים מסך כלי הרכב הפרטיים החדשים צפוי לגדול משמעותית ולעמוד על כ- 30%. בהתאם לתוכנית הממשלה, החל משנת 2030 תיאסר כניסת כלי רכב לישראל המונעים בבנזין או בסולר, ו-100% מכלי הרכב החדשים בישראל יונעו בעזרת חשמל וגז טבעי דחוס. נציין, כי החברה עוקבת אחר התפתחויות אלו וקיבלה החלטה להיכנס לתחום תשתיות הטעינה לרכבים חשמליים בישראל.

שוק הצמיגים הינו מבוזר יחסית ופועלים בו יבואנים רבים העוסקים ביבוא צמיגים תחת שמות מותג, במקביל ליבוא צמיגים זולים שאינם ממותגים. אנו מאפיינים שוק זה כתחרותי ביותר, המתאפיין בחלקו ברגישות מחיר ונאמנות לקוח נמוכה. בשנים האחרונות גדל היצע הצמיגים הזולים והלא ממותגים מסין, אינדונזיה ומזרח אירופה. העדפת מותגים זולים אלו על ידי הלקוחות הביאה לגידול כמותי במכירות, אך במקביל הובילה להתגברות התחרות ולשחיקה ברווחיות יבואניות הצמיגים הרשמיות. מחירי הצמיגים והמצברים המקומי מושפע, בין היתר, משערי החליפין, ממחירי חומרי הגלם העיקריים (עופרת וגומי), וכן מעודפי היצע בעולם ומחירי ההובלה המשפיעים על כדאיות היבוא. בארבעת החודשים שהסתיימו ב-30.09.2021 הציג מגזר זה גידול בהיקף של כ-18%, בהשוואה לתקופה המקבילה אשתקד, בעיקר בשל התאוששות המשק מהשפעות התפשטות נגיף הקורונה. נציין, כי מגמה של יבוא רכבים מאובזרים צפויה להשפיע בעתיד לרעה על היקף פעילות החברה בתחום זה. התחום מבוזר יחסית ופועלים בו שחקנים רבים המייבאים, משווקים ומספקים שירותי התקנה של אבזור מגוון לרכב, בין היתר, נוכח חסמי כניסה נמוכים בעיקר מול צרכנים פרטיים, ובינוניים ומול לקוחות מוסדיים. קשר עסקי יציב עם יבואני הרכב מהווה מרכיב חשוב בהצלחה בתחום זה. אנו מאפיינים שוק זה בנאמנות לקוחות מוגבלת ורמת תחרותיות גבוהה.

מעמד עסקי מבוסס בתחום המצברים הנשען על מיתוג חזק ומערך הפצה

מיצובה העסקי של החברה ניזון מגיוון מוצריה על פני שלושה קווי פעילות עיקריים - מגזר ייבוא ושיווק של מצברים באמצעות פעילות שנפ סולו (כ-44% מסך המכירות במאוחד לתשעה חודשים הראשונים של שנת 2021), מגזר ייבוא ושיווק של צמיגים באמצעות אחזקתה (50%) בקבוצת כסלו (כ-34% מסך המכירות במאוחד) ומגזר שירותי אבזור כלי רכב באמצעות האחזקה (50%) בחברת אדי מערכות (כ-22% מסך המכירות במאוחד). מעמדה של החברה נתמך בנתחי שוק גבוהים במגזרי המצברים והצמיגים, אשר להערכתה נאמדים בכ-45% ובין 30%-28%, בהתאמה, לצד מיצוב גבוה של חברת אדי מערכות, אשר משתקף בנתח שוק של 25%-20%. לצד זאת, חשיפת שלושת קווי הפעילות לשוק הרכב וריכוז פעילות החברה בשוק המקומי מגביל את מיצובה העסקי.

מכירות החברה הסתכמו בכ-330 מיליון ₪ (באיחוד מלא) בתשעת החודשים הראשונים לשנת 2021, למול היקף הכנסות של כ-293 מיליון ₪ בתקופה המקבילה אשתקד, גידול של כ-13%, בעיקר כתוצאה מהתאוששות המשק מהשפעות התפשטות נגיף הקורונה ומגידול במסירות רכבים חדשים בשנת 2021. עיקר הגידול נובע ממגזרי הצמיגים והאבזור, בשל שינוי תמהיל המכירות במגזר הצמיגים וגידול במסירות הרכבים במגזר האבזור, שהיוו גורם ממתן למגמה של יבוא רכבים מאובזרים, אשר כאמור משפיעה לרעה על היקף פעילות מגזר האבזור.

מיצובה העסקי של החברה מוסיף להישען במידה רבה על מעמדה הבכיר בתחום השיווק וההפצה של מצברים בישראל, גם בהיותה יבואנית, כאשר המצברים המיובאים ממשיכים להימכר תחת המותג שנפ, ומיוצרים בהתאם למפרט החברה. לחברה מותג חזק המבוסס על ותק רב ואמינות וכן נוכחות רחבה ובולטת אצל קמעונאים וסיטונאים. החברה שומרת על נתח שוק יציב לאורך השנים, וזאת להערכת מידרוג באמצעות מחירים תחרותיים ומתן דגש על איכות המוצרים, השירות וגמישות האספקה. לחברה פיזור רחב של לקוחות הנתמך בשרשרת הפצה רחבה בפריסה ארצית, המהווה להערכתנו יתרון תחרותי התומך במיצובה העסקי. מידרוג מניחה כי רמת התחרות תיוותר גבוהה למול השחקנים העיקריים בשוק: וולקן וטלרון מצברים.

במגזר הצמיגים פועלת החברה באמצעות אחזקה של 50% בקבוצת כסלו המשווקת צמיגים לכלי רכב פרטיים, לרכבי הובלה וכן לכלי רכב וציוד חקלאיים, וזאת בשמות מותגים מובילים ובראשם "קונטיננטל". כסלו הינה המפיצה הבלעדית של צמיגי קונטיננטל בישראל (הסכם הפצה בלעדי עד לשנת 2023). בשוק הצמיגים כסלו הינה בין השחקנים המובילים מבחינת נתח השוק.

במגזר האבזור עוסקת החברה, באמצעות אדי מערכות, ביבוא, שיווק והתקנה של מגוון מוצרים רחב לשוק הרכב בישראל, הכוללים מערכות שמע, מולטימדיה, נוחות, בטיחות, תקשורת, מיגון, איתור ועוד. עיקר לקוחותיה של אדי מערכות הנם יבואני כלי רכב כדוגמת טלקאר, קרסו, UMI וקבוצת מאיר, וכן לקוחות מוסדיים בעלי ציי רכב וחברות ליסינג. בניגוד למגמה שאפיינה את השנים 2018-2020, התחזקה פעילות אדי מערכות במהלך השנה האחרונה, בעיקר נוכח ההתאוששות בשוק כלי הרכב החדשים ומגמת הגידול במסירות כלי רכב אצל יבואנים עימם היא עובדת. החברה רואה בהשקעות אותן היא מבצעת בחברות הזנק בתחום הרכב כמנוע צמיחה עיקרי לשנים הבאות. יחד עם זאת, נכון למועד הדוח היקף פעילויות אלו אינו מהותי.

התאוששות המשק ותנאי סחר נוחים תרמו לעלייה בשיעורי הרווחיות בשנת 2021. צפי להתמתנות בשנת 2022

רווחיות החברה, הנבחנת ע"י מידרוג כשיעור הרווח התפעולי ביחס להכנסות, בולטת לטובה ביחס לרמת הדירוג. בתשעת החודשים הראשונים של שנת 2021 רשמה החברה רווחיות תפעולית של כ-11.1%, זאת לעומת כ-8.1% בתקופה המקבילה אשתקד (הושפעה לשלילה בעיקר מהשפעות נגיף הקורונה) וכ-7.4% בממוצע בשנים 2018-2020. השיפור נבע בעיקר משיפור בתנאי הסחר במגזר המצברים, בשל התחזקות השקל למול הדולר והאירו (כ-6.5% ו-8.3%, בהתאמה, בין תקופות אלו), שהיוו גורם ממתן בעל השפעה מקזזת לעליות במחירי העופרת ובעלויות ההובלה וכן מצעדי התייעלות שבוצעו עקב התפשטות נגיף הקורונה, אשר הביאו לשיפור ברווחיות התפעולית במגזר זה.

מגזר הצמיגים הציג רווחיות תפעולית לתשעה חודשים לשנת 2021 שעמדה על כ-11.9% בתקופה זו, בהשוואה לכ-11.1% בתקופה המקבילה אשתקד. עיקר השיפור נבע משיפור בתנאי הסחר, בעיקר ירידה בשער הדולר לצד ירידה במחיר הגומי, שהיוו גורם ממתן להתייקרות ניכרת בעלויות ההובלה.

מגזר האבזור הציג גידול בשיעור של כ-25% בסך המכירות בעקבות גידול בכמות ההתקנות (כפועל יוצא מהתאוששות בסך מסירת הרכבים החדשים), שהיוו גורם ממתן למגמה של יבוא רכבים מאובזרים. כתוצאה מכך, הציג המגזר שיפור ברווח התפעולי שעמד על 7.7% לתשעה חודשים לשנת 2021 לעומת 7.1% בתקופה המקבילה אשתקד.

מידרוג מעריכה כי בשנת 2022 תימשך מגמת ההתאוששות במסירות ו/או הטמעת חלק מהמוצרים בשווקי יעד נוספים, אך רמת המסירות תיוותר נמוכה יחסית לתקופת טרום התפשטות הנגיף. יצוין כי בחודש ספטמבר 2021 החלה חברה מוחזקת, סיטי טרנספורמר בסבב גיוס בסך כולל של עד 15 מיליון $ (לפי שווי של 90 מיליון $ לפני הגיוס), בהתאם לכך עודכנה ההשקעה של החברה בסך של כ- 7.3 מיליון ₪ שנרשמו כהכנסות אחרות.

תרחיש הבסיס של מידרוג מניח כי בשנת 2022 החברה תציג הכנסות (במאוחד) בטווח שבין 470-490מיליון ₪, בהמשך להתאוששות של המשק ממשבר הקורונה וחזרה לאזור הצמיחה הטבעית שאפיינה את הענף. אנו מניחים רווחיות גולמית (במאוחד) בטווח של 27%-25%, אשר תושפע בטווח הזמן הקרוב מהמשך מגמת ההתייקרות בעלויות העופרת וההובלה, תוך שמירה על תמהיל דומה במגזר הצמיגים, לצד תנאי שע"ח נוחים שיתרמו לרווחיות.

החברה צפויה לשמור על מינוף נמוך התומך בדירוג תוך קיטון בחוב וייצור תזרימי מזומנים יציבים אך צרים יחסית

החוב המותאם ברוטו נכון ליום 30.9.2021 הסתכם בכ-124 מיליון ש"ח וזאת בהשוואה לכ-118 מיליון ₪ ליום 31.12.2020. מחד, גידול באשראי בכסלו תחבורה (לטובת תשלום דיבידנד לשנפ) ומנגד הקטנת החוב בשנפ סולו. אנו מניחים כי החברה תמשיך לשמור על רמת החוב הפיננסי הנוכחי או תקטין בצורה מתונה, באם תייצר תזרים חיובי, כמצוין מטה.

מידרוג צופה כי בשנים 2021-2022 תסתכם ה-EBITDA של החברה (באיחוד יחסי כולל אחזקות החברה בראליאנס) בטווח של 55-60 מיליון ₪, זאת לעומת EBITDA של כ-61 מיליון ₪ בארבעת הרבעונים האחרונים שעד 30.09.2021. תרחיש הבסיס נשען על ההנחות העיקריות הבאות: (1) עלייה במכירות בכ-6.0%, אשר נתמכת בגידול הן בכמויות הנמכרות והן במכירות החברה בפועל לאור המשך מגמת ההתאוששות במשק. (2) ירידה מתונה ברווחיות התפעולית בשנת 2022 בהשוואה לשנת 2021, נוכח אי וודאות בנוגע לעלויות ההובלה הגבוהות, שער הדולר ובמחירי העופרת והגומי.

כמו כן, אנו מעריכים השקעות הוניות ותשלומי דיבידנד בהיקף של כ-25 מיליון ₪ ו-10 מיליון ₪ בשנים 2021 ו-2022, בהתאמה, לצד עלייה בצורכי ההון החוזר של כ-10 מיליון ₪ בשנה בממוצע. כל אלו צפויים להביא לתזרים מזומנים חופשי שנתי (FCF) בשנת 2022, בהיקף של בין 15-20 מיליון ₪.

יחסי הכיסוי של החברה נמצאים במגמת שיפור בשנת 2021. יחס חוב ברוטו מותאם ל- EBITDA(באיחוד יחסי) עמד על כ-x2.0 נכון ליום 30.9.2021 (כ-x2.5 בשנת 2020), והושפע לחיוב מהגידול ב-EBITDA בשל הגידול ברווח הגולמי בשנה זו. בשנות התחזית אנו מניחים כי יחס חוב ברוטו מותאם ל-EBITDA יעמוד סביב x2.0 ויחס רווח תפעולי להוצאות ריבית ינוע סביב 10.0. יחס הון עצמי לסך מאזן בשנות התחזית צפוי להמשיך להיות גבוה, בדומה ליום 30.9.2021, כ-57%.

הנזילות נבחנת בדגש על פעילות החברה סולו והינה סבירה לרמת הדירוג

רמת הנזילות של החברה סבירה. אנו מעריכים כי בשנת 2022 שנפ (סולו) תייצר מקורות מפעולות (FFO) בין 23-28 מיליון ₪ ובנוסף, אנו מניחים כי שנפ תחלק דיבידנד בהיקף של כ-3 מיליון ₪. כל אלו יביאו לתזרים חופשי (FCF) שינוע בטווח שבין 18-24 מיליון ₪ (לפני שינויים בהון החוזר). צורכי ההון החוזר התפעולי (לקוחות ומלאי בניכוי ספקים) הממוצעים של החברה לשנתיים האחרונות עומדים על כ-63% מסך המכירות. הנזילות הושפעה לשלילה מעלייה בצרכי ההון החוזר, עקב גידול בפעילות ועלייה חדה במלאי, המוסברת בהצטיידות לקראת המשך צמיחה במכירות ועקב התארכות בזמני האספקה כתוצאה ממשבר הקורונה העולמי.

לחברה פירעונות שוטפים של כ-14 מיליון ₪ קרן אג"ח לשנה. להערכת מידרוג, נזילות החברה על בסיס סולו הינה טובה למול צורכי פרעון החוב בשנה הקרובה, ונסמכת על היקפי מקורותיה מפעולות, מזומנים שהיא צפויה לצבור עד לסוף 2022, ומסגרות אשראי חתומות (ברובן) ובלתי מנוצלות בהיקף של כ-73 מיליון ₪ נכון ליום 31.12.2021. נציין, כי החברה עומדת במרווח מספק מאמות המידה הפיננסיות בכל החברות המוחזקות.

שיקולים נוספים לדירוג

מבנה האחזקות של החברה והפרופיל העסקי שלה מגבילים את הדירוג

מבנה האחזקות של החברה, המכיל מרכיב גבוה של זכויות מיעוט (בחברות הבנות כסלו ואדי מערכות), מעלה את המורכבות העסקית והפיננסית, ומשפיע לשלילה על סיכון האשראי של החברה. כמו כן, נציין, כי הפרופיל העסקי של החברה מוגבל בשל היקף פעילות נמוך ביחס לרמת הדירוג.

Image by Davgood Kirshot from Pixabay

Image by Davgood Kirshot from Pixabay