עיקרי דברים

מקרו

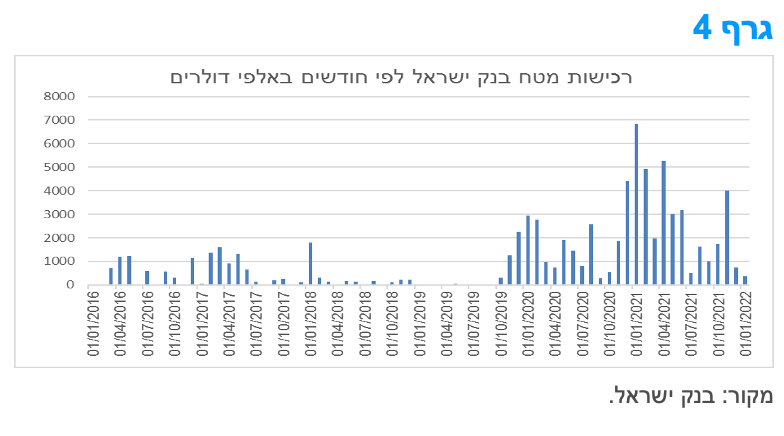

על רקע מהלך היחלשות השקל בחודש ינואר, בנק ישראל הוריד המשיך והוריד במידה משמעותית את מידת המעורבות בשוק המט"ח.

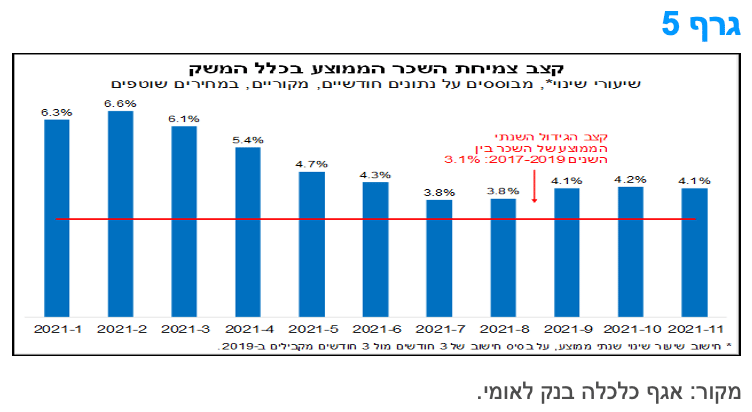

קצב הגידול השנתי של השכר הנומינלי התייצב בחודשים האחרונים סביב רמה של כ-4% ותומך בלחצי אינפלציה מתונים.

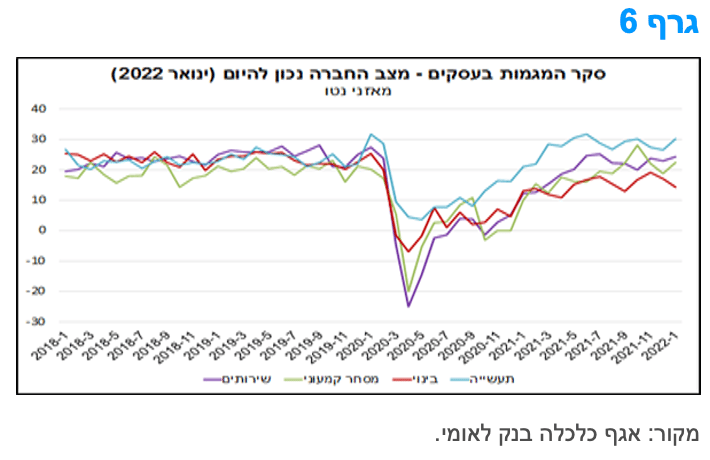

סקר המגמות בעסקים לחודש ינואר מצביע על המשך התרחבות הפעילות, אך תוך היחלשות מסוימת בצפי להתרחבות הפעילות בחודשים הקרובים.

עיקר ההשפעה השלילית של גל ה"אומיקרון" צפויה להתרכז ברביע הראשון של השנה. לאחר מכן צפויה חזרה מהירה יחסית לשגרת הפעילות טרום הגל.

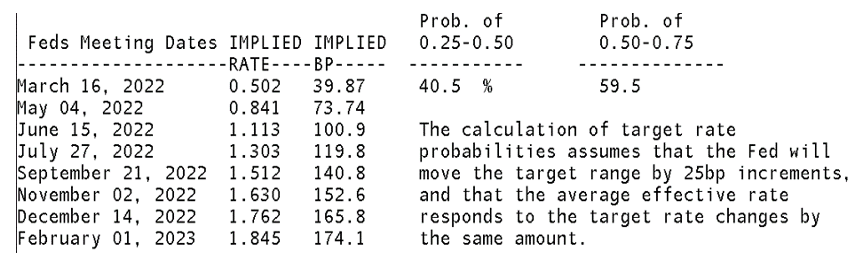

סביבת האינפלציה בארה"ב (הן הכללית והן הליבה) בשיא של 40 שנה. בשווקים מגולמת ציפייה להעלאת ריבית חדה ומהירה בחודשים הקרובים. השוק מגלם סבירות גבוהה יותר להעלאה של 50 נ"ב על פני העלאה של 25 נ"ב בהודעה הקרובה.

במבט כולל, השוק בארה"ב צופה העלאה של כ - 170 נ"ב בריבית במהלך השנה הקרובה (כולל ההחלטה של פברואר 2023) לרמת ריבית פד של כ-1.8%

לא מן הנמנע שמדובר בתגובת יתר של השוק שאיננה מעניקה די משקל להערכה שמבחינת ההשפעה על אינפלציה, התוצאות של שינויים במדיניות המוניטרית אינן ישירות ואינן מידיות ולכן הגישה המועדפת על בנקים מרכזיים היא של מהלכי מדיניות הדרגתיים.

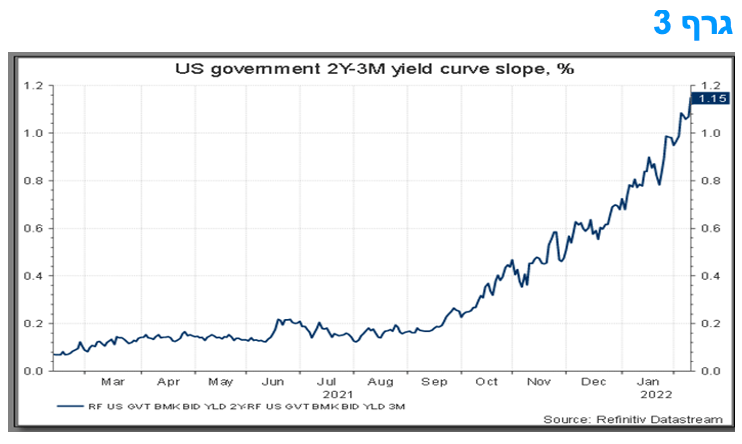

העקום, 2-10 שנים בארה"ב, ממשיך להשתטח במהירות. לא מן הנמנע כי תלילות העקום בארה"ב תרד עוד בחודשים הקרובים, זאת כתלות בסחף כלפי מעלה של הצפי למהלכי מדיניות גדולים. במקביל, בחלק הקצר של העקום, 3 חודשים-שנתיים, התלילות הולכת ועולה במהירות. הבהרת צפי המדיניות, באמצעות FORWARD GUIDANCE, בהודעת המדיניות הקרובה, שתכלול גם תחזיות עדכניות של הפד, תוכל לסייע בבלימת הסחף בציפיות. בהקשר זה, יש לציין את דברי ראש ה-ECB שהזהירה מפני מהלכי מדיניות נמהרים.

ההידוק המוניטארי בעולם נמשך כאשר השבוע עלתה הריבית בפולין פעם נוספת.

אג"ח ממשלתי.

הלחץ לעליית תשואות צפוי להימשך בתקופה הקרובה. ייתכן ומדובר גם בתגובת יתר להערכות הנוגעות לשינויים בהרכב גיוס ההון של הממשלה, תוך הגדלת משקל החלק הסחיר, זאת לנוכח האפשרות ההולכת ומתגבשת להפעלת הרפורמה בשוק האג"ח המיועדות בהמשך השנה.

אנו ממשיכים להמליץ על השקעה במח"מ קצר - בינוני לכל היותר.

מומלצת השקעה מאוזנת בין האפיקים.

צמודי המדד מומלצים להשקעה בטווח הקצר - בינוני של העקום בלבד.

חשיפה לחלק הקצר של העקום השקלי מומלצת גם דרך מכירת IRS.

פוטנציאל התרחבות פער התשואה השלילי בין הריביות השקליות לאלו הדולריות המקבילות עדיין קיים בעיקר בטווח הקצר – בינוני של העקום.

אג"ח קונצרני

תנאי הרקע להשקעה באפיק הקונצרני ממשיכים להיות סבירים. כלכלת ישראל ממשיכה לקבל פידבקים חיוביים, השבוע מקרן המטבע הבינלאומית.

מומלצת השקעה בעיקר במח"מ קצר - בינוני.

על רקע הביצועים הנאים של כלכלת ישראל הצפויים להימשך בשנת 2022, אנו סבורים כי השקעה באפיק הקונצרני עדיפה מהשקעה באפיק הממשלתי.

מומלצת הגדלת החשיפה לפיקדונות בנקאיים ואג"ח בדרוג קבוצת A ומעלה.

אג"ח ממשלתי ומקרו

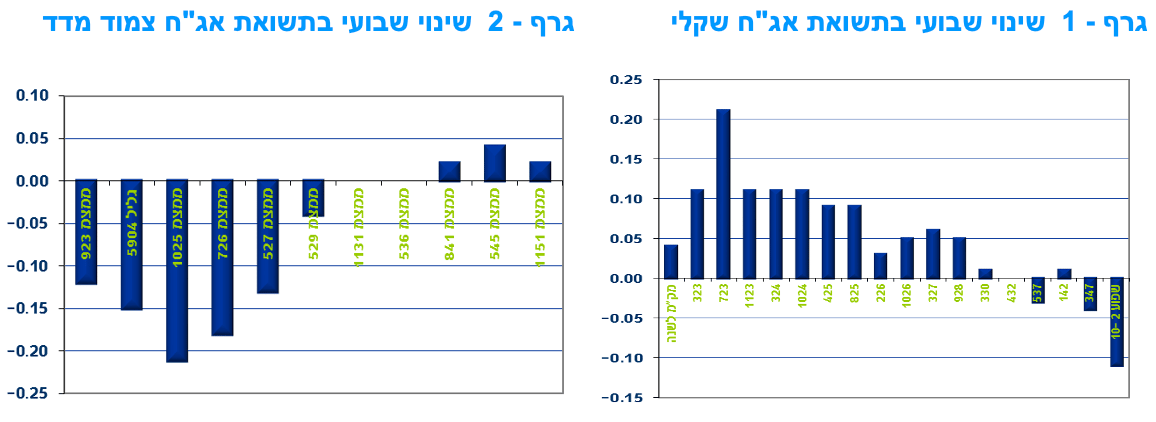

מבט שבועי – מגמה מעורבת נרשמה השבוע בשוק האג"ח הממשלתי המקומי. צמודי המדד רשמו ירידת תשואות בחלק הקצר - בינוני של העקום לעומת עליית תשואות בשקלים הלא צמודים המקבילים. בחלק הארוך של העקומים נרשמה מגמה של יציבות יחסית תוך שצמודי המדד נוטים לעליית תשואות קלה לעומת נטייה לירידת תשואות קלה בשקלים הלא צמודים. עליית התשואות החדה בשוק האג"ח הממשלתי בארה"ב באה, לפי שעה, לידי ביטוי חלקי בלבד בשוק האג"ח הממשלתי המקומי.

מגמה מעורבת נרשמה השבוע במסחר בשוק האג"ח הממשלתי. צמודי המדד לטווח קצר – בינוני בלטו בירידת תשואות ועליות מחירים לעומת יציבות תוך נטייה לעליית תשואות קלה בחלק הארוך של העקום הצמוד. בשקלים הלא צמודים נרשמה מגמה הפוכה כאשר בחלק הקצר – בינוני נמשכה מגמת עליית התשואות לעומת נטייה לירידת תשואות קלה בחלק הארוך ביותר של העקום. כתוצאה מכך העקום השקלי הלא צמוד רשם השתטחות לעומת היתללות משמעותית בעקום הצמוד. על רקע מגמת עליית התשואות בעולם רשמו איגרות החוב הארוכות לטווחים של 10 שנים ומעלה ירידות מחירים של קרוב ל - 6% מראשית השנה.

כתוצאה ממגמות אלו שבו ועלו ציפיות האינפלציה לטווח הקצר לרמה של כ - 2.90% בממוצע לשנה כאשר הציפיות לטווח בינוני – ארוך מתייצבות סביב רמה של 2.50% – 2.60% בממוצע לשנה.

נראה שתידרש עלייה משמעותית מאוד בציפיות האינפלציה על מנת להביא את בנק ישראל כבר בקרוב למצב של העלאת וזאת בניגוד להצהרות של ראשי הבנק בדבר דרגות החופש הרבות יחסית העומדות לרשות הבנק. הצפי בשווקים למצב כזה יגדל בתסריט בו הפד מעלה את הריבית "במהירות יתר", זאת כפי שמגלמים השווקים לאחר פרסום מדד המחירים לצרכן לחודש ינואר בארה"ב שעלה ב- 0.6% והשלים עלייה של 7.5% ב- 12 החודשים האחרונים. בימים הקרובים יתפרסם ה- PPI של ארה"ב ומדד המחירים לצרכן יתפרסם ב-10/3/22, מספר ימים לפני החלט הריבית הבאה. נתונים אלו, בצירוף התפתחות ציפיות האינפלציה בשווקים ובסקרים, שלא עלו לרמת האינפלציה בפועל – כ-2.4-2.8% בטווחים של 5-20 שנים – יהיו חלק מהנתונים שהפד יבחן לקראת החלטת המדיניות וגיבוש הצפי קדימה אותו הוא מפרסם לציבור.

נכון ליום ו' בבוקר השוק ממשיך והולך להערכה של העלאת הריבית ב- 50 נ"ב בהחלטה של חודש מרץ (דבר שהוא לא עשה מעל ל- 20 שנה). ישנן גם הערכות כי הפד יקדים ויעלה את הריבית לפני ההחלטה הרשמית באמצע מרץ, תרחיש שכרגע נראה לא סביר. נראה שמדובר בתגובת יתר של השוק, שאיננה מעניקה די משקל להערכה שמבחינת ההשפעה על אינפלציה, התוצאות של שינויים במדיניות המוניטרית אינן ישירות ואינן מידיות ולכן הגישה המועדפת על בנקים מרכזיים היא של מהלכי מדיניות הדרגתיים.

במבט כולל, השוק בארה"ב צופה העלאה של כ - 170 נ"ב בריבית במהלך השנה הקרובה לרמה של כ-1.8% לעומת כ-0.1% כיום. צפי זה בא לידי ביטוי בשוק האג"ח, שם נרשמו עליות גדולות בתשואה לאחר פרסום המדד, תוך שעליית התשואות בחלקים הקצרים יותר של העקום מודגשת יחסית לעלייה בחלקים הארוכים כך שנמשכת הירידה בתלילות העקום. במבט כולל, תשואת העקום עלתה באופן כללי, עם דגש על הטווחים הקצרים יחסית.

על רקע מהלך היחלשות השקל במהלך חודש ינואר, בנק ישראל הוריד משמעותית את המעורבות בשוק המט"ח.

בנק ישראל רכש בחודש ינואר 356 מיליון דולר בלבד, סכום הרכישה הנמוך זה יותר משנה. נראה כי מהלך היחלשות השקל במהלך החודש סייע לבנק ישראל "לקחת צעד אחורה" מההתערבות המאסיבית בשוק המט"ח במהלך השנתיים האחרונות. בנק ישראל חוזר בהדרגה למדיניות שאפיינה אותו טרום משבר הקורונה, ולאחר שהספיק את רכישות האג"ח הממשלתי והאג"ח הקונצרני, וכן הפסיק להפעיל כלים מוניטאריים מרחיבים נוספים שהשיק בראשית המשבר, מנסה בנק ישראל להוריד את קצב ההתערבות בשוק המט"ח. ירידת המעורבות בשוק המט"ח החלה במהלך המחצית השנייה של שנת 2021 כפי שניתן לראות בגרף 3. למעט בחודש נובמבר 2021, רמת המעורבות החודשית של בנק ישראל הייתה נמוכה מאוד לאחר מהלך של רכישות מאסיביות החל מסוף שנת 2019.

הירידות החדות יחסית בשוקי המניות בעולם במהלך חודש ינואר, בדגש על מדד הנאסד"ק ועליית התנודתיות בשווקים, היו מבין הגורמים שסייעו להיחלשות השקל שרשם ירידה של כ-4% בממוצע מול הדולר ומול האירו. על רקע זה הסתפק בנק ישראל ברכישות מצומצמות לאחר שבמהלך השנים 2020 – 2021 רכש בממוצע כ - 2.3 מיליארד דולר לחודש. ככל שתימשך מגמה זו, סביר שנראה את בנק ישראל מוריד את המעורבות בשוק המט"ח כפי שנהג בשנים 2018 - 2019 עת רכש בממוצע בכל שנה כ - 3.5 מיליארד דולר.

קצב הגידול השנתי של השכר הנומינלי התייצב בחודשים האחרונים סביב רמה של כ-4% ותומך בלחצי אינפלציה מתונים.

בחודש נובמבר 2021 עמד השכר הממוצע במשק על כ-11,789 ₪ (נתונים מקוריים, במחירים שוטפים). זאת, לעומת שכר מעט נמוך יותר של כ-11,673 ₪ באוקטובר אשתקד, ושכר של כ-11,875 ₪ בנובמבר 2021.

בגרף 5 מוצגת ההתפתחות של קצב הגידול השנתי של השכר הממוצע במשק מתחילת שנת 2021. ניתן לראות כי השכר הממוצע במשק צמח לאורך כל חודשי השנה, עבורם יש נתונים זמינים (ינואר-נובמבר), בקצב מהיר יותר מהקצב הממוצע בשנים שלפני פרוץ משבר הקורונה (2017-2019). אולם, קצב צמיחת השכר היה במגמה של התמתנות לאורך רוב חודשי השנה. מקצב גידול של כ-6.6% בפברואר 2021 נרשמה התמתנות עד לשיעור של כ-3.8% בחודשים יולי-אוגוסט.

יש לציין שקצב הגידול המהיר בתחילת שנת 2021, שיקף את השיבושים בנתוני השכר במשק, שנוצרו עקב משבר הקורונה. הירידה בהיקף הפעילות הכלכלית עם פרוץ המשבר, הביאה לגל משמעותי של "מובטלי קורונה" (בעיקר עובדים שהוצאו לחל"ת ועובדים שנפלטו מכוח העבודה), שהיו מועסקים ערב המשבר. מדובר בעיקר בעובדים בעלי שכר נמוך מהממוצע, ולכן היציאה שלהם ממעגל העבודה גרמה להטיה כלפי מעלה של נתוני השכר. זאת, בדגש על הענפים שנפגעו במידה רבה מהמשבר (כגון: שירותי אירוח ואוכל, אמנות, בידור ופנאי ועוד). אולם, עם פתיחת המשק לפעילות, הביקוש לעובדים עלה במרבית הענפים, וחלק הולך וגדל של מובטלים שב בחזרה למעגל העבודה, מה שתמך בירידת השכר בחזרה לרמה המשקפת פעילות תקינה. כמו כן, תשלום דמי האבטלה לעובדים שבחל"ת בוטל בתחילת המחצית השנייה של 2021, ותמך גם כן בחזרתם של עובדים נוספים לשוק העבודה.

בחודשים האחרונים השכר (הנומינלי) הממוצע במשק צומח בקצב שנתי של כ-4%. מדובר בקצב מהיר בהשוואה למצב טרום המשבר, וכן ביחס לקצב הגידול של פריון העבודה (ערב המשבר). אך העובדה כי קצב עליית השכר במשק התייצב ולא המשיך לגדול, עשויה לתמוך בלחצי אינפלציה מתונים יחסית (צריך לזכור שעדיין שיעור האבטלה גבוה, לפי ההגדרה הרחבה). במבט קדימה, ככל שהשכר במשק ימשיך לצמוח בקצב מהיר מהממוצע ארוך הטווח לפרק זמן ממושך, הדבר עשוי לתרום בהמשך לעליית האינפלציה. בנוסף, נציין כי הענפים בהם קצב עליית השכר בולט במיוחד, הם: מידע ותקשורת, פעילויות בנדל"ן, בינוי, שירותים מקצועיים וגם תעשייה. זאת, בין היתר, על רקע גידול בביקוש לעובדים לאור התרחבות הפעילות הכלכלית, וכן עקב הקושי באיוש משרות נדרשות בתחום. מגמות אלה צפויות להימשך גם בחודשים הבאים, במקביל לתהליך התאוששות שוק העבודה מהשלכות משבר הקורונה, בהנחת תרחיש שלא מתאפיין בהחמרה משמעותית בתחלואה.

סקר המגמות בעסקים לחודש ינואר מצביע על המשך התרחבות הפעילות, אך תוך היחלשות מסוימת בצפי להתרחבות הפעילות בחודשים הקרובים.

על פי סקר מגמות בעסקים של הלמ"ס מאזני הנטו (ההפרש המשוקלל בין אחוז מנהלי החברות אשר דיווחו על הטבה במצב לבין אחוז מנהלי החברות אשר דיווחו על הרעה) הענפיים, יציבים יחסית ומצביעים על המשך התרחבות הפעילות הכלכלית בקצב דומה לזה של החודשים הקודמים. זאת, תוך שונות ענפית מתונה, כשענפי התעשייה והשירותים מצביעים על התרחבות מהירה יותר בהשוואה לשאר הענפים. כמו כן, נציין כי להוציא את ענף הבינוי, מאזני הנטו של שאר הענפים נמצאים בסביבה דומה לרמה בה היו ערב פרוץ משבר הקורונה.

בחינה של מדדים נוספים, מצביעה על המשך התאוששות הפעילות הכלכלית, אך תוך צפי להאטה מסוימת בקצב. נתוני החודשיים האחרונים (דצמבר 2021-ינואר 2022), ובראשם: הציפיות לפעילות בשלושת החודשים הקרובים והצפי לגידול בהיקף התעסוקה, מצביעים על התמתנות בקצב ההתרחבות. זאת, כפי הנראה, על רקע העלייה בתחלואה עקב התפרצות זן ה"אומיקרון" והעלייה במידת חוסר הודאות. ככל שגל התחלואה ימשיך במגמת הדעיכה, זאת במקביל להמשך התרחבות הפעילות והמשך השיפור בשוק העבודה, כך צפוי לבוא שיפור, בחודשים הבאים, בהערכות הסקטור העסקי לגבי הפעילות במבט קדימה.

סקר המגמות בעסקים מצביע על המשך התרחבות הפעילות הכלכלית, תוך התמתנות הציפיות לגבי הפעילות הכלכלית בחודשים הקרובים, כפי הנראה, בהשפעת העלייה בתחלואה בקורונה. זאת, בהתאם להערכתנו, וגם להערכת גופים נוספים, כגון: בנק ישראל וקרן המטבע הבינלאומית (IMF), כי עיקר ההשפעה השלילית של גל ה"אומיקרון" צפויה להתרכז ברביע הראשון של השנה. בהקשר זה, נציין כי נתוני ההוצאה בכרטיסי אשראי שמפרסם בנק ישראל, מצביעים על השפעה מתונה בלבד של העלייה בתחלואה על הפעילות עד כה. הנתונים מצביעים על ירידה ברכישות בכרטיסי אשראי בעיקר בתחום התיירות, והיחלשות מתונה יותר ברכישות בתחום החינוך והפנאי. ביתר הענפים קצב הרכישות נותר דומה לזה של חודשים קודמים. במבט קדימה, אנו צופים צמיחה בשיעור של כ-4.6% בתוצר המקומי ב-2022, בתרחיש מרכזי.

מקרו עולמי

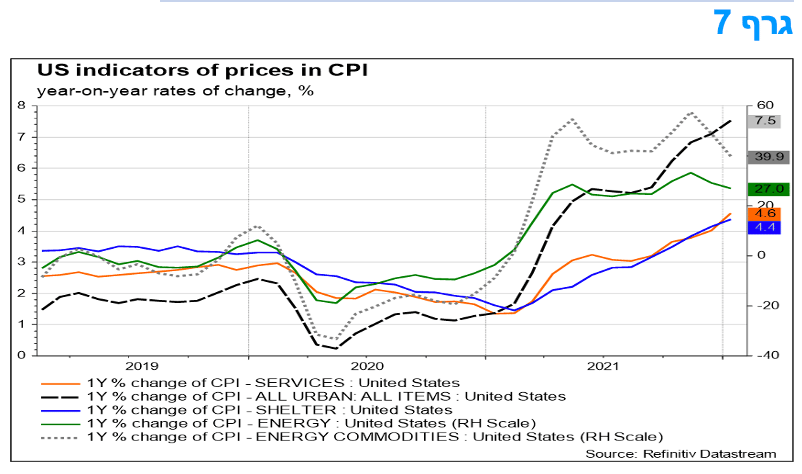

סביבת האינפלציה בארה"ב בשיא של 40 שנה. בשווקים מגולמת ציפייה להעלאת ריבית חדה ומהירה בחודשים הקרובים. לא מן הנמנע כי תלילות העקום 2-10 בארה"ב תרד עוד עד להבהרה של צפי המדיניות באמצעות FORAWRD GUIDANCE ברור בהחלטת הריבית של חודש מרץ.

מדד המחירים לצרכן בארה"ב הפתיע כלפי מעלה במידה ניכרת ועלה בחודש ינואר ב-0.6% לעומת צפי ממוצע של הקונצנזוס לעלייה של 0.4%. במהלך 12 החודשים האחרונים עלה המדד הכולל ב-7.5%, וגם זה מעבר לציפיות לעלייה בשיעור של כ-7.3%. זהו שיעור העלייה השנתי הגדול ביותר מאז פברואר 1982.

לעליית המדד תרמו בעיקר סעיפי המזון, החשמל והדיור. מדד המזון עלה ב-0.9% בינואר לאחר עלייה של 0.5% בדצמבר. רכיב האנרגיה במדד עלה ב-0.9%. מדד הליבה, עבור כל הסעיפים ללא מזון ואנרגיה, עלה ב-0.6% בינואר, כמו שיעור העלייה בדצמבר. זו הייתה הפעם השביעית ב-10 החודשים האחרונים שמדד הליבה עלה ביותר מ-0.5% במונחים חודשיים. מדד הליבה עלה ב-6.0% בשנה האחרונה וזהו השינוי הגדול ביותר מאז אוגוסט 1982. מדד האנרגיה עלה ב-27.0% בשנה האחרונה ומדד המזון עלה ב-7.0%.

לגבי צעדי המדיניות הצפויים, בימים שלפני פרסום המדד, נשיאת הבנק הפדרלי של קליבלנד, לורטה מסטר, הציגה את מפת הדרכים הבאה: הפד יקטין את היקף הנכסים המאזניים שלו בעיקר על ידי התאמת (צמצום) של סכומי ההשקעה מחדש של תשלומי הקרן שהפד מקבל (פדיון) בגין הנכסים המוחזקים במאזן שלו וזאת באופן "פסיבי". היא תומכת במכירת חלק מה-MBS (אג"ח מגובות משכנתאות) שבמאזן הפד בכדי להאיץ את שינוי הרכב נכסי הפד במטרה להשיג משקל גדול יותר של אג"ח ממשלתי, זאת חלף MBS אותו מבקש הפד להוציא בהדרגה מן המאזן.

לדבריה, שנאמרו לפני פרסום המדד, זאת כל עוד הכלכלה לא תפתיע לרעה, היא תומכת בתחילת העלאת הריבית בחודש מרץ הקרוב וזאת בקצב מהיר יחסית מכיוון שהאינפלציה גבוהה ושוקי העבודה הדוקים הרבה יותר מאשר ב-2015 (התקופה שלפני תחילת מהלך העלאות הריבית הקודם מ-0.24% בסוף 2015 ל-2.4% בסוף 2018). לפני פרסום המדד, היא ציינה שאיננה תומכת בצעד ראשון של העלאת הריבית ב-50 נקודות בסיס, אך עתה נראה שהערכה זו עומדת בסימן שאלה ומיד לאחר פרסום המדד הסבירות לפי תמחור השוק של העלאה ראשונה של 50 נ"ב עלתה מאוד.

הערכתה הייתה מבוססת על צפי לירידת האינפלציה בהמשך השנה, כאשר הביקוש יתמתן וכאשר מגבלות צד ההיצע ירדו עוד, זאת כפי שכבר החל להסתמן לאחרונה בנתוני סחר החוץ של ארה"ב, אך עתה נראה שהתפתחות כזו של בלימת האצת האינפלציה הולכת ומתרחקת. הנשיא של הפדרל ריזרב של אטלנטה, רפאל בוסטיק הדגיש, לפני פרסום המדד, שלמרות מידת אי-הוודאות הגדולה, הוא עדיין מעדיף צעדי העלאת ריבית של 25 נקודות בסיס, אך נראה עתה שיש לבחון אמירה זו שוב לנוכח ההאצה המתמשכת באינפלציה. מדד חודש פברואר צפוי לעלות במידה ניכרת גם כן והקצב השנתי צפוי לעלות עוד יותר במדד הבא.

החשש העיקרי מפני מהלך של הידוק מהיר מדי או במדרגות גדולות מדי של העלאת ריבית על ידי הפד הוא בגרימה לעקום התשואות להתהפך (כפי שאכן קורה בפועל ובמהירות לאחר פרסום המדד) , תוך שהתשואות לפדיון בחלק הקצר של העקומות עולות במהירות בתגובה למהלך גדול ומהיר של הפד, כאשר התשואות בטווחים הארוכים אין פועלות כך, זאת משום שהן מעוגנות בגורמים הבסיסיים שאינם תומכים בעלייה כה מהירה של התשואות.

היפוך של העקום, ובפרט רמת תשואות לפדיון הגבוהות בטווח של שנתיים לפדיון מאשר אלו של 10 שנים לפדיון עלול להעביר לשווקים מסר חזק של חשש מפני מיתון המשמש ובא וזה עלול להיות סיגנל שלילי לשוקי המניות ולאמון הצרכנים והעסקים באופן כללי יותר.

ההידוק המוניטארי בעולם נמשך עם המשך העלאת הריבית בפולין על ידי הבנק המרכזי- ה-NBP

הבנק המרכזי של פולין (NBP) העלה את הריבית ב-50 נ"ב נוספות, ל-2.75% ונראה שתנאי הרקע של לחצי שכר ומחירים יביאו להעלאות נוספות ל-4.50% במחזור ההידוק הנוכחי. ההעלאה באה על רקע עלייה של האינפלציה ל-8.6% בדצמבר, השיעור הגבוה ביותר מזה יותר משני עשורים. זה הושפע מעלייה חזקה במחירי האנרגיה וכן אינפלציית ליבה גבוהה יותר, שהגיעה ל-5.3%.

בינתיים, שיעור העלייה השנתי של השכר הנומינלי הואץ לשיא של עשור של 11.2% וזאת על רקע שוק עבודה הדוק, כאשר האבטלה ירדה לשפל של 2.9%, הרבה מתחת לשיעורו הטבעי (4.5-5.0%). ההתפתחויות הללו הפכו לגורם המאותת על סכנה של ספירלת שכר-מחירים ולכן המשך הצעדים של הבנק המרכזי. הנגיד ציין בחודש שעבר שהריבית צריכה לעלות יותר ממה שהשווקים מתמחרים כרגע. כמו כן, לאחרונה הנגיד ציין שתיסוף של הזלוטי הינו עקבי עם כיוון המדיניות המוניטרית.

האינפלציה צפויה לרדת באופן זמני ל-6.0-7.0% (קצב שנתי) בחודשים הקרובים עקב הפחתת במע"מ על אנרגיה, דלק ומזון, אך זו תהיה השפעה זמנית על האינפלציה בחודשי היישום. לאחר מכן צפוי שהאינפלציה תעלה חזרה אל מעל ל- 10% עד לאמצע 2022. עם לחץ מחירים שהולך ונבנה ממגוון רחב של מקורות אנו, צפוי שהבנק המרכזי יעלה את הריבית לכיוון 4.50% במהלך מחזור הידוק זה.

המלצות לפעילות: מגמת עליית התשואות בעולם נמשכת ביתר שאת. נראה שבטווח הקרוב צפויה המגמה להימשך בעיקר על רקע המשך מציאות של סביבת אינפלציה גבוהה יחסית המלווה בהמשך מגמת העלייה במחירי הסחורות. השוק המקומי מאותת לבנק ישראל כי העלאת ריבית תידרש מוקדם מאשר מאוחר בהמשך השנה ולכן נרשמה השבוע ירידה בתלילות העקום השקלי הלא צמוד בדומה למגמה בארה"ב.

המגמה השלילית בשוק האג"ח הממשלתי נמשכה גם השבוע ובאה לידי ביטוי בעיקר בארה"ב לאחר פרסום מדד המחירים לצרכן לחודש ינואר. התשואות ל- 10 שנים עלו לרמה של כ – 2.00% בעוד שהתשואות לשנתיים עלו לרמה של כ -1.60% ומגלמות ציפייה להעלאת ריבית של 50 נ"ב כבר בהחלטה הקרובה בעוד כחודש. ייתכן והפד יעלה את הריבית אף לפני ההודעה אם כי התרחיש עדין נראה בסבירות נמוכה יחסית.

כמו כן, לא מן הנמנע שמדובר בתגובת יתר להערכות הנוגעות לשינויים בהרכב גיוס ההון של הממשלה, תוך הגדלת משקל החלק הסחיר, זאת לנוכח האפשרות ההולכת ומתגבשת להפעלת הרפורמה בשוק האג"ח המיועדות בהמשך השנה.

במהלך שנת 2022 - ככל הנראה 1 ביולי, אלא אם שר האוצר יודיע עד ה-28 בפברואר, 2022, שהוא מעוניין לדחות את היישום עד 1/11/2022-- יוחלף מנגנון אג"ח המיועדות במנגנון אחר שיבטיח תשואה. תופסק הנפקת אג"ח מיועדות, כך שבמקום אג"ח המיועדות שנפרעות לא יונפקו אג"ח מיועדות חדשות. קרנות הפנסיה ישקיעו את חלק הנכסים שהתפנה בדומה להשקעות של הנכסים שאינן אג"ח מיועדות ובהתאם למסלולי ההשקעה השונים של הקרנות. כלומר, מדובר בתהליך הדרגתי של עד 15 שנים במהלכן יקטן בהדרגה משקל האג"ח המיועדות.

על מנת שלא להפסיק את הבטחת התשואה והיציבות שנתנו האג"ח המיועדות, תובטח לחוסכים תשואה שנתית של 5.15% צמוד מדד על אותו החלק שמושקע כיום באג"ח מיועדות (30% מהחיסכון). הבטחת התשואה תיעשה באמצעות הקמת "קרן להשלמת תשואה" ממנה יועברו לקרנות הפנסיה השלמות תשואה -"התחייבות הפרשים"- במידת הצורך. בכל חודש יחושב החלק שבגינו נדרשת הבטחת התשואה, ובכל חמש שנים יעשה חישוב האם הקרנות השיגו תשואה כוללת של 5.15% צמוד מדד ומעלה (28.5% +מדד במצטבר) או שנדרשת השלמת תשואה בגין תקופה זו.

במקרה שבו התשואה השנתית הממוצעת של קרנות הפנסיה לפני הצמדה למדד גבוהה מ-5.15%, התשואה העודפת תועבר על ידי קרנות הפנסיה ל"קרן להשלמת תשואה". למעשה, אם עד כה כלל משלמי המיסים מימנו את הסבסוד, דרך תשלומי הריבית של הממשלה, כעת העמיתים והממשלה (במקרי קיצון) יממנו. הכספים שיופקדו לקרן ינוהלו בחשבון ייעודי של הממשלה בבנק ישראל. כספי הקרן לא יהיו ניתנים לשעבוד, עיקול וכדומה והם מיועדים להשלמת תשואה בלבד.

בנסיבות אלו, המעבר של קרנות הפנסיה עשוי להיות לכיוון של מניות, בישראל ובעיקר בחו"ל, אג"ח קונצרני בישראל ובחו"ל ובמידה פחותה לאג"ח ממשלת ישראל. כנגד ביטול הנפקת המיועדות, האוצר יידרש למשקל גדול יותר של גיוס סחיר בסך גיוס האג"ח המקומי למימון הגירעון ויש בכך יתרון של העמקת השוק הסחיר. נראה שהאוצר ימשיך בקו של רצון לצמצם את היקף החוב הצמוד למדד. מהלך זה צפוי להתקבל באופן חיובי על ידי חברות דירוג האשראי ולהיות גורם חיובי נוסף שיילקח בחשבון על ידי משקיעים זרים העוקבים אחר שוק האג"ח של ישראל.

כאמור לעיל, קרנות הפנסיה חשופות למניות בחו"ל ובישראל בשיעור גבוה יחסית. כנגד ההיצע הגדול יותר של אג"ח סחיר מצד הממשלה, צפוי להגיע ביקוש חלקי לאג"ח סחירות מצד קרנות הפנסיה, תוך שהעלייה בביקוש לחוב הסחיר מצד קרנות הפנסיה צפויה לכסות רק באופן חלקי מאוד את העלייה בהיצע. הביקוש להגדלת ההיצע הסחיר של אג"ח ממשלתי יצטרך לבוא מחלקים אחרים של השוק, בין אם מקומיים או זרים. כמו כן, לאוצר דרגות חופש רבות בכל הקשור להסטת גיוסים לחו"ל וגיוסים בטווחים פדיון שונים. לכן, יתכן שעליית התשואות בישראל, תוך כדי היתללות ניכרת וחריגה של העקום, לצד צמצום חד של פער התשואות מול ארה"ב, מהווה סוג של תגובת יתר ההשפעה הצפוי של השינויים שיחולו במיועדות.

הביטויים של החשש מפני הידוק מוניטארי צפויים להימשך בשוק, דבר התומך בהמשך הלחץ על התשואות בארה"ב כלפי מעלה. עם זאת, נראה כי בארה"ב התשואות הארוכות כבר מתקרבות לסביבה התואמת את תנאי הרקע המאקרו כלכליים. בכל מקרה נראה כי מגמת השתטחות העקומים צפויה להימשך בטווח הקצר, זאת כל עוד סחף הציפיות איננו נבלם על ידי אמירות ברורות ומכוונות מצד הבנקים המרכזיים שישימו את היקפי ההידוק הצפויים במסגרת ברורה.

בכל הקשור להשקעה בין האפיקים נראה כי בתקופה הקרובה צפויה סביבת האינפלציה לשמור על רמות גבוהות יחסית, אולם לאור ציפיות האינפלציה הגבוהות יחסית מומלצת אחזקה מאוזנת בין האפיקים תוך התמקדות בהשקעה באפיק הצמוד בחלק הקצר – בינוני.

בכל הקשור להשקעה בין האפיקים נראה כי בתקופה הקרובה צפויה סביבת האינפלציה לשמור על רמות גבוהות יחסית אולם לאור ציפיות האינפלציה הגבוהות יחסית מומלצת אחזקה מאוזנת בין האפיקים תוך התמקדות בהשקעה באפיק הצמוד בחלק הקצר – בינוני.

צמודי המדד שרשמו עליות נאות במהלך שנת 2021 מפגינים ביצועי חסר בשבועות האחרונים על רקע העובדה כי ציפיות האינפלציה הגיעו לרמות גבוהות של קרוב ל 3% בממוצע לשנה. אנו סבורים כי המתאם בין צמודי מדד לשקלים לא צמודים צפוי לגדול בניגוד למגמה בשנת 2021. אנו סבורים כי ציפיות האינפלציה הקצרות – בינוניות סבירות, אולם נראה שהלחץ בחלק הארוך עלול להימשך. בחודשים הקרובים צפויים סדרת מדדים גבוהים יחסית לתקופה זו של השנה, זאת לאור המשך העלייה במחירי האנרגיה והלחצים הנמשכים בשרשראות האספקה העולמיות. בתסריט זה נראה כי השקעה בחלק הקצר – בינוני של העקום הצמוד עדין סבירה.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר - בינוני.

מומלצת אחזקה מאוזנת בין האפיקים.

השקלים הלא צמודים מומלצים לאחזקה בטווח של 3- 5 שנים.

צמודי המדד מומלצים להשקעה בעיקר בטווח הקצר - בינוני.

כחלופה להשקעה במק"מ ובשקלים לטווח של עד שנתיים, מומלצת מכירת IRS לטווח קצר – בינוני.

מומלצת השקעה באג"ח בריבית משתנה.

עדין מומלצת מכירת IRS שקלי כנגד רכישת IRS דולרי בטווחים קצרים – בינוניים.

אג"ח חברות

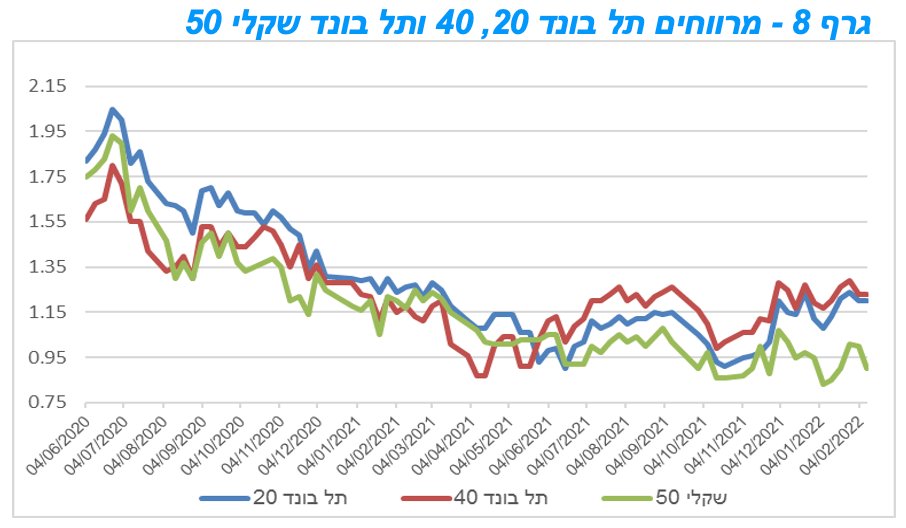

שוק האג"ח הקונצרני נסחר השבוע במגמה חיובית. רמות המרווחים באפיק צמוד המדד נותרו ללא שינוי. באיגרות החוב השקליות הלא צמודות נרשמה מגמה של ירידה קלה ברמת המרווחים. מדד התל בונד גלובל ממשיך לבלוט לחיוב עם תשואה חיובית מראשית השנה.

מגמה חיובית נרשמה השבוע במסחר באפיק הקונצרני. מרבית מדדי התל בונד המובילים רשמו עליות שערים ממוצעות של כ 0.40% בממוצע כאשר בעיקר בולטים המדדים צמודי המדד. בדומה לאפיק הממשלתי בו נרשמו עליות שערים השבוע בחלק הקצר – בינוני של העקום גם באפיק הקונצרני צמוד המדד נרשמה מגמה דומה כך שרמת המרווחים שמרה בסיכום שבועי על יציבות. מדדי התל בונד נסחרים בחודשים האחרונים ביציבות יחסית מבחינת רמת המרווחים ונראה שבטווח הנראה לעין צפויה מגמה זו להימשך.

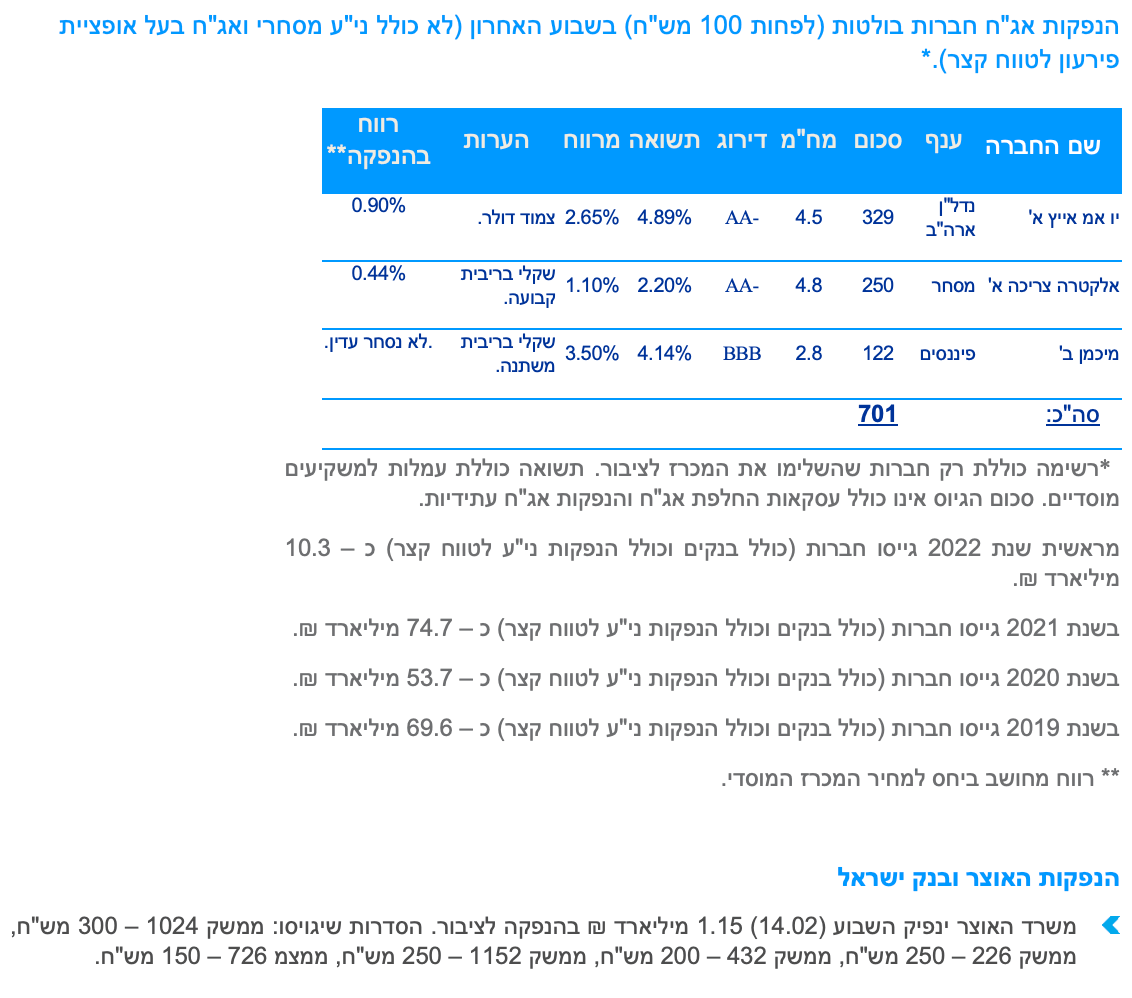

למעשה רמת המרווחים בשוק די יציבה במהלך החודשים האחרונים כאשר היא אף עלתה מאז רמות השפל שנרשמו סביב המחצית של שנת 2021. נראה כי הטריגר העיקרי לעליית התשואות בחודשים האחרונים מקורו בעלייה החדה בכמות ההנפקות בשוק הראשוני. מגמה זו נמשכת ביתר שאת גם מראשית השנה הנוכחית כאשר עד כה גייסו חברות יותר מ 10.0 מיליארד ₪ (מזה גיוס של 3.2 מיליארד ₪ של בנק לאומי). מדובר בקצב גיוס גבוה מאוד, קצב שככל שיימשך יקשה על רמת המרווחים לרדת.

אנו סבורים כי השקעה בשוק האג"ח הקונצרני בהחלט סבירה ברמות המרווחים הנוכחיות וזאת על רקע המשך הביצועים החיוביים של שוק המניות המקומי ביחס לשוקי מניות בעולם, ובנוסף, התחזיות האופטימיות לגבי ביצועי המשק הצפויים בשנת 2022. דוח קרן המטבע השבוע אושש הערכות אלו.

כפי שאנו כותבים מזה תקופה המרווחים בשוק האג"ח הקונצרני ובעיקר באפיק צמוד המדד בהחלט סבירים להשקעה. מרבית הפרמטרים הריאליים בישראל ממשיכים להצביע על המשך הצמיחה של המשק תוך ירידת שיעור האבטלה והירידה הנמשכת בגרעון הממשלתי. על רקע זה אנו סבורים כי הביצועים של האפיק הקונצרני צפויים להמשיך ולהיות טובים מביצועי האפיק הממשלתי.

המלצות לפעילות באפיק הקונצרני:

מומלצת הגדלת החשיפה לאפיק ובעיקר לצמודי המדד.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מרווחי הפיקדונות של הבנקים נמצאים ברמה סבירה להגדלת החשיפה.

מומלצת השקעה דרוג קבוצת A ומעלה.

מומלצת השקעה בחברות החשופות בעיקר לפעילות בשוק המקומי.

ד״ר גיל בפמן ודודי רזניק, קרדיט: אורן דאי

ד״ר גיל בפמן ודודי רזניק, קרדיט: אורן דאי