שיקולים עיקריים לדירוג

תזרימי המזומנים של החברה נשענים לאורך זמן בעיקר על דמי הצלחה מפעילותה כשותף המנהל של קרנות ההשקעה והמיזמים המשותפים ועל החזר ההון שהושקע על ידי החברה בקרנות בכובעה כמשקיע מוגבל. מודל עסקי זה גוזר תלות גבוהה של תזרימי המזומנים במימוש נכסי הקרנות – היקפי המימוש ומועדם, וכן כתלות בגיוס השקעות לקרנות חדשות. להערכת מידרוג, היקף ה-FFO של החברה, הנשען בעיקר על דמי ניהול יציבים יחסית מהנכסים המנוהלים, צפוי לנוע בטווח של 40-50 מ' ₪ לשנה בשנים 2022-2023, ובהתחשב בהיקף החוב של החברה ולוח הסילוקין, מאפשר שירות חוב מפעילות בלבד וזאת לצד נזילות ומסגרות אשראי מבנקים.

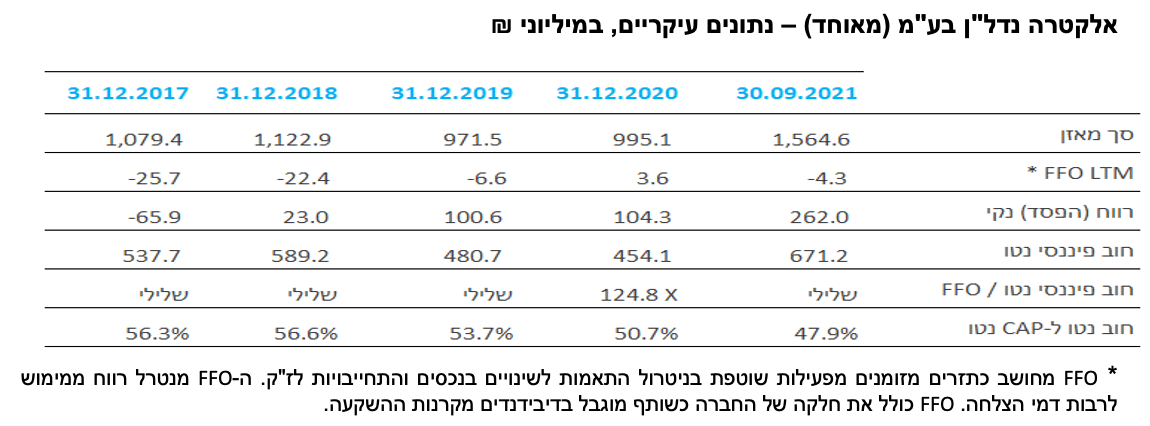

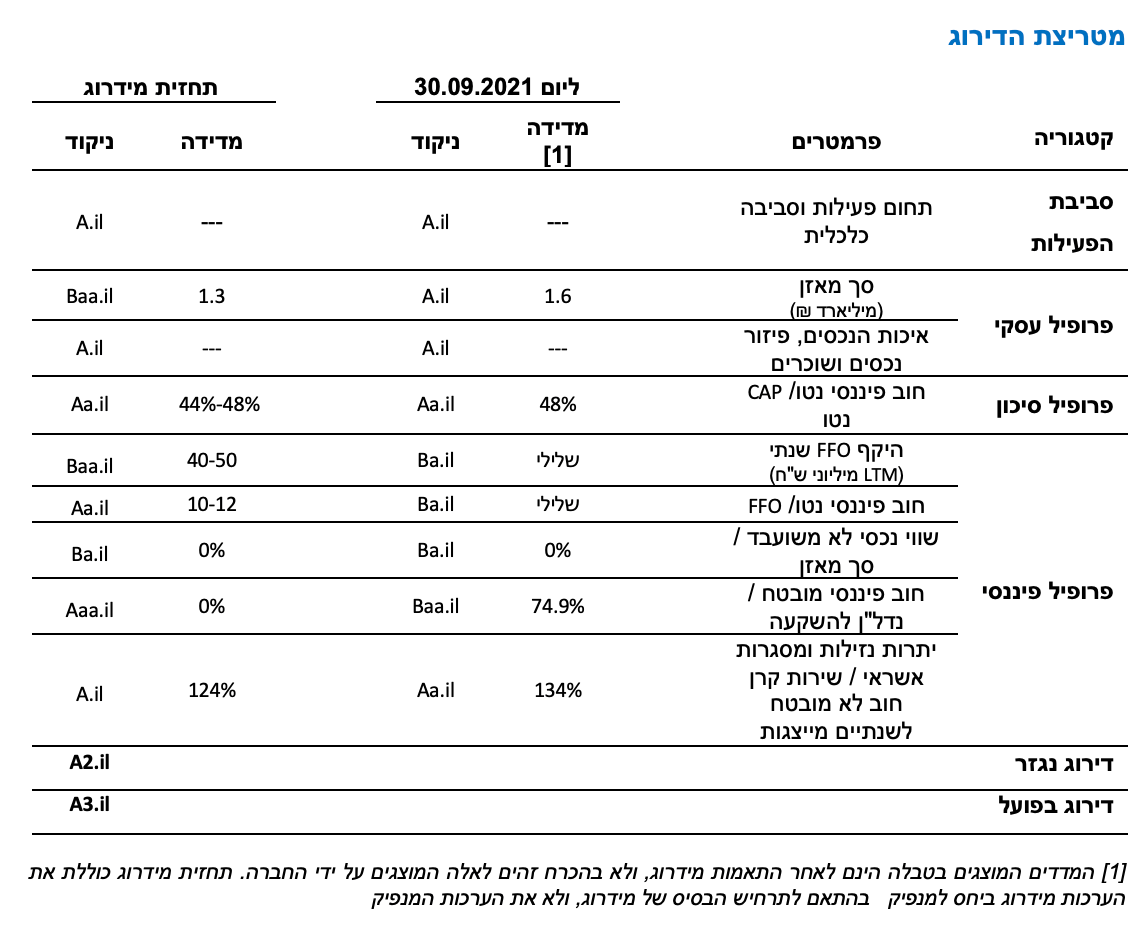

רמת המינוף של החברה בולטת לחיוב ביחס לרמת הדירוג, והיא משקפת בין היתר היקף מתון של השקעות בנכסי נדל"ן על ידי אחזקות מיעוט באמצעות הקרנות, כחלק מהמודל העסקי של פעילות החברה, עם יחס כיסוי חוב פיננסי נטו ל-FFO שצפוי לנוע בטווח של 12.0 שנים ויחס חוב נטו ל- CAP נטו של 48% ל-30.09.2021. רמת המינוף של החברה צפויה להמשיך ולהשתפר בטווח הקצר-הבינוני בעקבות השלמת המימוש של נכסי אסטרטגיית המימוש, תזרים דמי הצלחה מהקרנות והחזר ההון העצמי מהשקעה בקרן המלונאות, ולהערכתנו יחס חוב נטו ל- CAP נטו צפוי לעמוד בטווח של 48%-44%.

אסטרטגיית החברה להתמקד בעיקר בקרנות השקעה הפועלות בתחום דיור להשכרה, בפרט בתחום מקבצי הדיור בארה"ב, תורמת ליציבות סביבת הפעילות ומאופיינת בביקושים גבוהים, תפוסות גבוהות ועלייה בדמי השכירות. נכון למועד פרסום הדוחות הכספיים לרבעון השלישי של שנת 2021, קרנות ההשקעה בניהול החברה החזיקו כ- 97 מקבצי דיור ומעל ל- 30 אלף יח"ד בנוסף לכ- 1,050 בתים פרטיים. מקבצי הדיור פרושים על פני 6 מדינות בארה"ב בתפוסה של כ- 96%. החברה פועלת על מנת להגדיל את היקף הפעילות ואת הפיזור הנכסי שלה ע"י קרנות השקעה במלונאות בארה"ב ומשרדים בבריטניה.

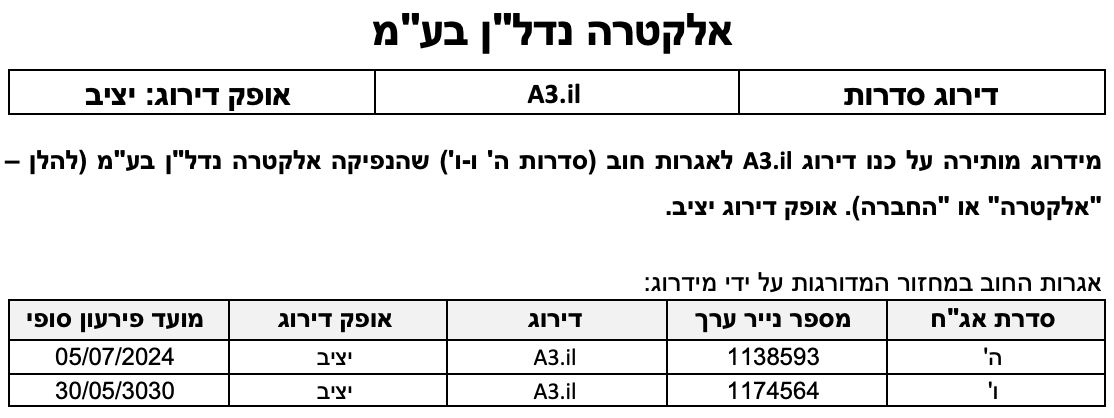

דירוג אגרות החוב בפועל A3.il נמוך ברמה אחת מהדירוג הנגזר ממטריצת הדירוג A2.il, וזאת לאור מודל ההכנסות של החברה הכפוף לכך שיהיה ביכולתה בעתיד לגייס משקיעים לקרנות נוספות על מנת להמשיך ולהגדיל את היקפי הפעילות שלה והתזרים הנובע מפעילות זו.

תרחיש הבסיס של מידרוג כולל, בין היתר, תזרים ממימוש נכסים מחוץ לקרנות, קבלת תזרים מהקרנות (כולל מנגנון ה- Promote), פירעונות אג"ח וחלק ממסגרות האשראי, החזר חלקה של החברה בהון העצמי שהועמד לטובת פעילות המלונאות והמשך השקעות בקרנות חדשות ובמיזמים משותפים. בנוסף, מידרוג ביצעה תרחישי רגישות באשר לשווי נכסי החברה וגובה מרכיב ה- Promote החזוי הגלומים בהון העצמי של החברה ובתזרימי המזומנים העתידיים.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג כי החברה תמשיך באסטרטגיה להגדלת היקף הפעילות שלה תוך שמירה על רמת מינוף מתונה.

גורמים אשר יכולים להוביל להעלאת הדירוג:

גידול מתמשך במרכיב תזרימי המזומנים השוטפים על בסיס היקף משמעותי של קרנות השקעה מנוהלות וצבירת טרק רקורד של מימושים לאורך זמן.

גורמים אשר יכולים להוביל להורדת הדירוג:

קיטון מתמשך בהיקפי הקרנות המנוהלות בידי החברה שיביא לקיטון ב- FFO.

הקטנה משמעותית של מרכיב מקבצי הדיור בתמהיל הקרנות המנוהלות של החברה.

גידול מהותי ברמת המינוף של החברה.

פירוט השיקולים העיקריים לדירוג

סביבת הפעילות

התמקדות בתחום מקבצי הדיור בארה"ב תורמת ליציבות סביבת הפעילות של החברה

החברה פועלת בעיקר בתחום המגורים להשכרה בארה"ב, באמצעות השקעה במקבצי דיור (Multifamily), העמדת מימון לרכישת מקבצי דיור והשקעה בבתים פרטיים (SFR), באמצעות ניהול קרנות השקעה כשותף מנהל והשקעה בקרנות כשותף מוגבל וכן באמצעות מיזמים משותפים (JV). בנוסף, החברה השיקה לאחרונה ריט מלונאות בארה"ב.

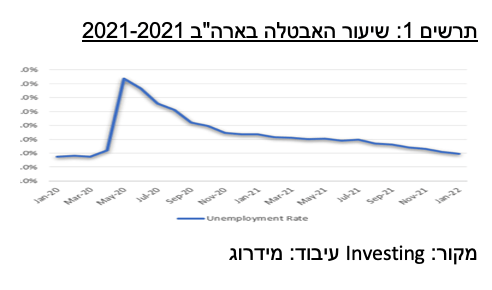

ארה"ב, המדורגת ע"י Moody’s בדירוג Aaa יציב, הינה הכלכלה החזקה והגדולה בעולם. שיעור האבטלה במדינה ירד ל- 3.9%, הנתון הנמוך מתחילת מגיפת הקורונה. בנוסף, התוצר של ארה"ב צמח על פי רבעון השלישי בקצב שנתי של 2.3%. על פי תחזיות הפד , הצפי לשנת 2022 הינו לצמיחה של כ- 4% בתוצר ולשיעור אבטלה של כ- 3.5%. עוד צופה הפד כי הריבית תעלה לרמות של 0.9%-0.6% בשנת 2022.

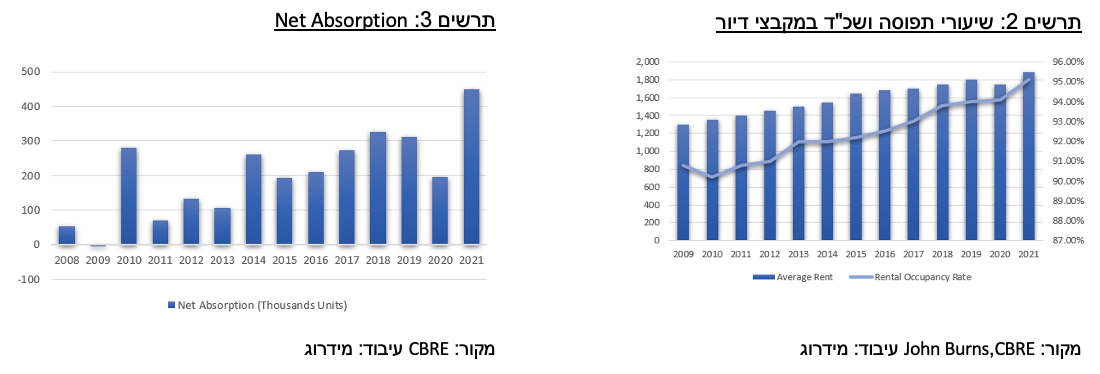

שוק מקבצי הדיור בארה"ב מתאפיין לאורך שנים בשיעורי תפוסה גבוהים העומדים על 95%-92%, עלייה בשכר הדירה, Net Absorption (כמות מ"ר שאוכלס בפועל בניכוי כמות מ"ר שהתפנה בפועל) חיובי לאורך שנים, גידול בהיקף העסקאות המתבצעות בשוק וירידה ב- Cap Rates. נתונים אלה היו חזקים במיוחד ב- Sun Belt )דרום-מזרח ארה"ב), איזור בו פועלת החברה באמצעות קרנות ההשקעה. הערכות של גורמים מקצועיים בענף צופות כי נתונים אלה יישמרו ואף ישתפרו, דבר העשוי להמשיך ולתמוך בפעילות החברה.

החברה מחזיקה גם בבתים פרטיים באמצעות ניהול שותפויות להשקעה, תחום אשר גם מציג עלייה בתפוסות ובשכר הדירה, וזאת בין היתר, עקב עלייה במחירי רכישת דירות. תחום זה עשוי לפעול בהשקה לפעילות מקבצי הדיור של קרנות ההשקעה, ע"י העברת שוכרים המעוניינים בשדרוג ממקבצי הדיור לבתים הפרטיים. החברה השקיעה ב- 3 מלונות דרך ריט חדשה (טרם דווחה סגירה ראשונה). ענף המלונאות נפגע בתקופת הקורונה בתפוסות ובהכנסות ולדברי החברה היא פועלת לניצול הזדמנויות לרכישת נכסים בתחום זה בארה"ב ברקע המשבר הנוכחי. מידרוג רואה ענף זה כבעל סיכון גבוה יותר בהשוואה לענף הדיור להשכרה.

פרופיל עסקי

היקף פעילות מנוהל משמעותי, פיזור גאוגרפי רחב ושיעורי תפוסה גבוהים ברמת הנכסים המנוהלים בקרנות, לצד טרק רקורד קצר יחסית בפעילות ניהול קרנות ההשקעה

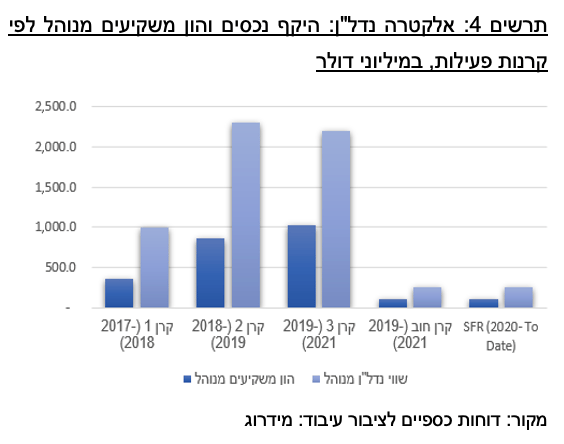

החברה, באמצעות תאגידים קשורים המוחזקים על ידה בשרשור באמצעות החברה הבת Electra America lnc. (100%), מנהלת הון משקיעים של כ- 2.7 מיליארד דולר נכון למועד פרסום הדוחות הכספיים לרבעון השלישי של שנת 2021, באמצעות 4 קרנות פעילות, מהן 3 קרנות השקעה פרטיות וקרן חוב פרטית אחת, הפועלות בתחום מקצבי הדיור להשכרה (Multifamily) בארה"ב. בנוסף, מנהלת החברה שותפויות להשקעה בבתים פרטים להשכרה בארה"ב (SFR). לאחרונה השיקה החברה ריט להשקעות בתחום המלונות בארה"ב אשר גייסה עד ליום 30.09.2021 התחייבויות ממשקיעים מוסדיים בהיקף של כ-320 מ' דולר. קרן ההשקעה הראשונה של החברה שהוקמה בין השנים 2017-2018 מצויה בשלבים סופיים של מימוש נכסיה וקרן 2 החלה במימוש הדרגתי של נכסים.

החברה משמשת כשותף כללי (GP) וכשותף מוגבל (LP) בקרנות ההשקעה הפרטיות ובקרן החוב הפרטית. כשותף מוגבל משקיעה החברה מכספיה שיעור השקעה של בין 5%-13% בהון הקרנות. יתרת ההשקעה של החברה בנכסי דיור להשכרה ואחרים ליום 30.09.2021 עמדה על כ- 1.25 מיליארד ₪, הכוללים כ-399 מ' ₪ דמי הצלחה צבורים, כ-137 מ' ₪ השקעות ברכישת בתי מלון ופקדונות לרכישת בתי מלון נוספים והיתר, בעיקר יתרת השקעה בקרנות/שותפויות הדיור להשכרה הכוללת את חלקה של החברה בהשקעות בנכסי הקרנות, לרבות רווחי שערוך. באמצעות החברה הכלולה (50%) American Landmark Management LLC ("ALM" או "חברת הניהול") מבצעת החברה את הניהול התפעולי השוטף של נכסי הקרנות (Property Management), לרבות אחזקה מלאה של מתחמי הדיור, גביית שכר הדירה, שיווק והשכרה של הדירות, פיקוח על שיפוץ הדירות ועוד. בנוסף, חברת הניהול מבצעת את איתור הנכסים להשקעה בקרנות, את בדיקות הנאותות לעסקאות, את סגירת המימון הבנקאי ואת מכירת הנכסים בשוק (Asset Management). להערכת מידרוג, האחזקה בחברת הניהול שפעילותה מיועדת לנכסי הקרנות בלבד, מקנה לחברה יתרון שיווקי ואסטרטגי בגיוס השקעות ובניהול הקרנות בהיותה שולטת על כל שרשרת הערך בפעילות הקרנות. חברת הניהול היא בעלת ניסיון נצבר רב בהשקעה ובניהול של נכסי מולטיפמילי בארה"ב. לנדמארק מעסיקה כ-790 עובדים ולפי דירוג NHMC ממוצבת במקום 33 בדירוג 50 החברות הגדולות בתחום מקבצי הדיור בארה"ב.

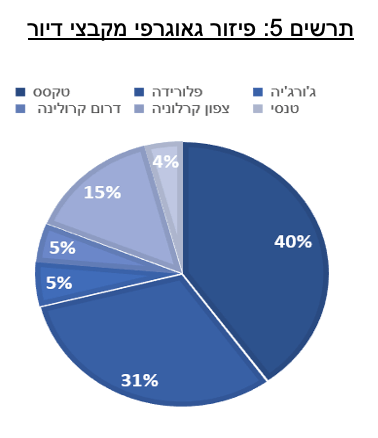

קרנות מקבצי הדיור של החברה מחזיקות בכ- 97 מקבצי דיור ומעל ל- 31 אלף יח"ד ב- 6 מדינות בדרום מזרח ארה"ב המייצרות פיזור גאוגרפי חזק. נכסי החברה שומרים על תפוסות גבוהות לאורך זמן ונכון ל- 30.09.2021 עומדת התפוסה על כ- 96%, כאשר שיעור אי הגבייה של החברה משוכריה עמד בשנה האחרונה על 2%-3% בלבד. על פי נתוני החברה, נכסי החברה שמומשו הציגו גידול NOI של 34%-17% בשנים 2018-2021. כמו כן, ב-9 החודשים הראשונים של שנת 2021 רשמו מקבצי הדיור גידול של כ-13.7% ב-NOI מנכסים זהים.

החברה מחזיקה ומנהלת כ- 1,050 בתים פרטיים דרך שותפויות ייעודיות; בתים אלו נרכשים חדשים מקבלנים בארה"ב כאשר החברה מבצעת את אכלוסם לאחר הרכישה תוך זמן קצר. נכון למועד פרסום הדוחות הכספיים לרבעון השלישי של שנת 2021 בתים אלו מציגים שיעור תפוסה משוקלל של כ- 65% (בתים חדשים באכלוס). מידרוג מניחה כי החברה תשקיע בבתים פרטיים בארה"ב כ-30 מ' דולר בכל שנה בשנים הקרובות.

קרן החוב שגייסה החברה ומנהלת נכון למועד פרסום הדוחות הכספיים לרבעון השלישי של שנת 2021 היקף נכסים של כ- 181 מ' דולר (לאחר מימוש עסקה אחת), מעמידה הלוואות לרכישת מקבצי דיור באזורים בהם פועלות קרנות מקבצי הדיור שמנהלת החברה, כאשר שילוב זה מקנה לקרן יתרון בפעילות זו.

החברה החלה בגיוס השקעות לטובת קרן מלונאות חדשה (נרכשו 3 מלונות בהון עצמי), צפויה לפעול לפתיחת קרן מקבצי דיור רביעית, קרן חוב שנייה וקרן שתפעל בתחום המשרדים בבריטניה באופן אשר צפוי להגדיל את הפיזור הנכסי והגיאוגרפי של נכסיה.

לפעילות מקבצי הדיור של החברה טרק רקורד של עשרות שנים, אך עם זאת הטרק רקורד של החברה כשותף מנהל בניהול קרנות הינו קצר יחסית בשל העובדה כי הוא עומד על 4 שנים בלבד, ונכון למועד זה החברה מנהלת 4 קרנות, כאשר רק בשנים 2020-2021 החלו הקרנות להניב תזרים משמעותי למשקיעים (בהתאם למדיניות ההשקעה בקרנות). יכולתה של החברה להגדיל את פעילותה ולייצר תזרים עקבי נשענת על יכולתה להתמיד בגיוס משקיעים לצורך פתיחת קרנות חדשות ובתנאי שוק אשר יאפשרו זאת.

פרופיל פיננסי

FFO הנשען בעיקר על דמי ניהול מהקרנות הפעילות בשיעור קבוע והכנסות שוטפות מחלקה של החברה בנכסי הקרנות

תזרים המזומנים השוטף של החברה מייצג בעיקר את הכנסותיה מדמי ניהול כשותף מנהל של קרנות ההשקעה והשותפויות ואת הדיבידנדים על השקעותיה בקרנות כשותף מוגבל, ובניכוי הוצאות הנהלה וכלליות והוצאות מימון. דמי הניהול הנגזרים מהיקף ההון המנוהל, משקפים תזרים יציב שאינו נשען על מימושים ו/או הצפת ערך. הגידול בנכסי החברה הביא לגידול בדמי הניהול שהחברה מקבלת כ- GP ובדיבידנדים המתקבלים בעיקר מהקרנות, הסתכמו בתקופה ינואר-ספטמבר 2021 בכ- 18 מ' ₪ וכ- 37 מ' ₪, בהתאמה, זאת בהשוואה לכ- 13 מ' ₪ וכ- 14 מ' ₪, בהתאמה, בתקופה המקבילה אשתקד. לאור היקף נמוך יחסית של דמי ניהול והחזר דיבידנדים, כתלות בין השאר בהיקף הפעילות בקרנות, החברה הציגה בשנת 2020 FFO בהיקף נמוך ו- FFO שלילי בתשעת החודשים הראשונים של 2021 (כאמור ללא מרכיב דמי הצלחה ובנטרול רווחי מימוש נכסים). מידרוג מעריכה כי בשנים 2022-2023 ה- FFO יעמוד בטווח של 40-50 מ' ₪ לשנה. יכולתה של החברה לשמור על רמת ה-FFO, ואף להגדילו, תלויה ביכולתה לשמור לכל הפחות על היקף הון מנוהל דומה על ידי המשך גיוס הון ממשקעים. ככל והחברה תגדיל את היקף פעילותה, יש בכך בכדי לתרום לנראות התזרימית של החברה. בהינתן היקף החוב המתון של החברה ולוח הסילוקין הנוכחי, ה- FFO מכסה כ- 90% מהיקף תשלומי קרן האג"ח בשנה, גורם חיובי בראיית שירות החוב של החברה.

התזרים העיקרי שנובע לחברה מניהול קרנות ההשקעה כשותף מנהל נובע מדמי הצלחה (“Promote”) להם היא זכאית בהתאם לגובה התשואה על ההון העצמי שהשיגו השותפים המוגבלים (LP) על השקעתם בקרן. כשותף מוגבל בקרנות, זכאית החברה בעת מימוש הנכסים גם להחזר ההון העצמי שהשקיעה ממקורותיה. מודל עסקי זה משקף פוטנציאל הפסד תיאורטי נמוך ביחס לפוטנציאל הרווח התיאורטי, בשל כך שמרכיב ה- Promote הינו המרכיב המהותי בתזרים של החברה מהקרנות, וזאת ביחס להיקף ההון המושקע, אך עם זאת מרכיב זה תלוי ביכולתה להציף ערך ולממש נכסים ברווח גבוה. בנוסף, מודל זה נשען על יכולת החברה להמשיך ולגייס מקורות השקעה לקרנות בניהולה ואת תלותה במשקיעים מוסדיים ואחרים ובתנאי שוק. בשנת 2021 חל גידול משמעותי בפוטנציאל ה- Promote של החברה, עם הכנסות של כ- 277 מ' ₪ (מאוחד), כאשר במקביל חולקו בפועל בתשעת החודשים הראשונים של 2021 כ- 60 מ' ₪ (חלק החברה). לכן, להערכת מידרוג קיימת חשיבות לטרק רקורד מוכח של החברה לאורך זמן.

רמת מינוף ויחסי כיסוי בולטים לחיוב לרמת הדירוג

היקף ההשקעות של החברה ממקורותיה העצמיים כשותף מוגבל בקרנות גוזר לחברה היקף נכסים נמוך יחסית לרמת הדירוג, כ- 1.5 מיליארד ₪ ל-30.09.2021, מכך כ-126 מ' ₪ "נכסי אסטרטגיית המימוש" . אך בד בבד, רמת המינוף של החברה מתונה אף היא ובולטת לטובה ביחס לרמת הדירוג. נכון ל- 30.09.2021 עמד יחס חוב נטו ל- CAP נטו על כ- 48%. מידרוג צופה כי בשל היקף תזרים משמעותי בשנת 2022 אשר יעלה על היקף השקעותיה, יחס זה יעמוד בטווח של 48%-44%. יחס הינו בולט לחיוב ביחס לרמת הדירוג של החברה. יחס חוב נטו/ FFOצפוי לעמוד על X12.0, יחס מהיר לרמת הדירוג ובהשוואה לחברות נדל"ן מניב, בשל העובדה כי החברה משקיעה בנכסי הנדל"ן השקעות אקוויטי באמצעות הקרנות בעיקר, ובשיעורי השקעה נמוכים יחסית.

גמישות פיננסית מוגבלת בשל היעדר נכסים לא משועבדים לצד נזילות מספקת לשירות החוב ונגישות למקורות מימון

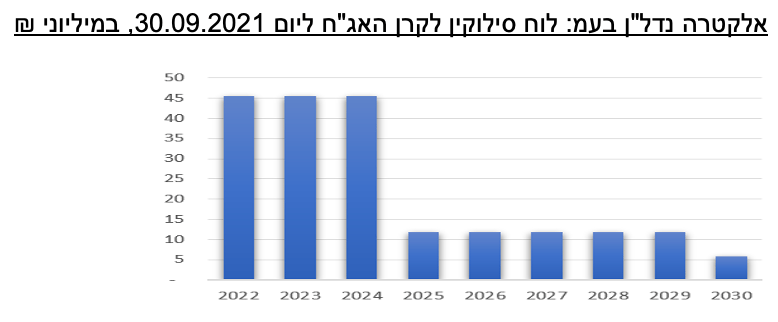

נכון ל- 30.09.2021 לחברה מזומנים בהיקף של כ- 96 מ' ₪ ומסגרות אשראי פנויות בהיקף של כ- 8 מ' דולר. מידרוג מעריכה כי האמצעים הנזילים של החברה משקפים יחס של כ- 124% ביחס לשירות הקרן הלא מובטח במשך שנתיים מייצגות, יחס אשר הולם לדירוג. נכון ליום 30.09.2021, מרבית מסגרות האשראי של החברה מנוצלות (כ- 94%), ובפני החברה עומדים תשלומי קרן של חוב בנקאי של כ-20 מ' דולר בשנת 2022 וכ-55 מ' דולר בשנת 2023. החברה מעריכה על בסיס ניסיון העבר והעובדה כי המסגרות הן חלק מניהול המזומן של החברה, שמסגרות אלה יחודשו. החברה יצרה לטובת תאגידים בנקאיים שעבודים שוטפים על נכסיה וכן שעבודים קבועים על הון המניות שטרם נדרש או שנדרש וטרם נפרע ועל המוניטין שלה. רוב החזקות החברה בנדל"ן הן דרך השקעותיה בקרנות כשותף מוגבל ולכן גמישותה הפיננסית מצומצמת יחסית לחברות נדל"ן מניב המחזיקות בנכסים בבעלותם.

שיקולים נוספים לדירוג

דירוג אגרות החוב בפועל A3.il נמוך ברמה אחת מהדירוג הנגזר ממטריצת הדירוג A2.il, וזאת לאור המודל העסקי של החברה הכפוף לכך שיהיה ביכולתה בעתיד לגייס משקיעים לקרנות נוספות על מנת להמשיך ולהגדיל את היקפי הפעילות שלה והתזרים הנובע מפעילות זו וברקע טרק רקורד קצר יחסית במודל עסקי זה. להערכת מידרוג מודל עסקי זה, הנתמך ביחסי כיסוי ומינוף בולטים לחיוב יחסית לרמת הדירוג ויחסית לחברות המחזיקות בנכסי נדל"ן מניב ובהתאם לטווחים הנגזרים מהמטריצה לדירוג חברות נדל"ן מניב, לא מקבל ביטוי מספק בפרמטרים האיכותיים והכמותיים במטריצת הדירוג.

Image by PublicDomainPictures from Pixabay

Image by PublicDomainPictures from Pixabay