רפי גוזלן, כלכלן ראשי, IBI בית השקעות

15/02/2022

להאיץ את הצמצום המוניטארי

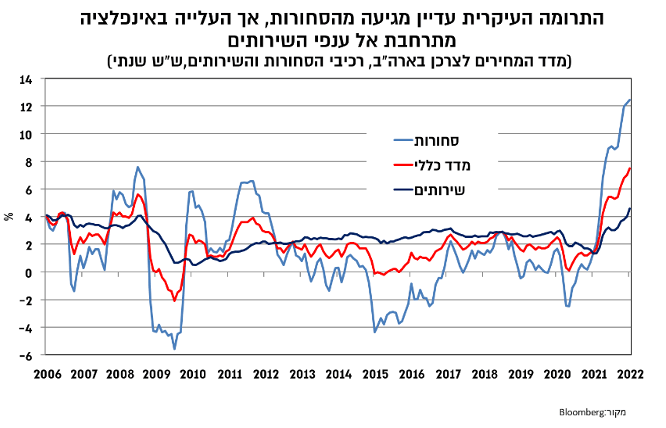

מגמת העלייה באינפלציה בארה"ב נמשכה גם בינואר, עם עלייה של 0.6% במדד הכללי ובאינפלציה הבסיסית, שהובילה לקצבים שנתיים של 7.5% ו-6%, בהתאמה. החשיבות להפתעה כלפי מעלה במדד ינואר פחותה, ואילו החשיבות הגבוהה יותר היא לרמת האינפלציה הגבוהה שחורגת באופן משמעותי מהיעד, ולכן תומכת בתגובה מדיניות מרסנת ומהירה מצד ה-FED. תמהיל האינפלציה בארה"ב כבר אינו משקף רק את השפעות המשבר (סחורות, שרשרת אספקה ופתיחת המשק) אלא ממשיך לבטא התרחבות של עליות המחירים לעבר ענפי השירותים. עליית האינפלציה בשנה האחרונה אמנם הושפעה יותר מעליית מחירי הסחורות (מוצרים) שהגיעה לכ-12%, אך בחודשים האחרונים תרומת השירותים, בהובלת הדיור, עלתה, והקצב השנתי טיפס לכ-4.5%.

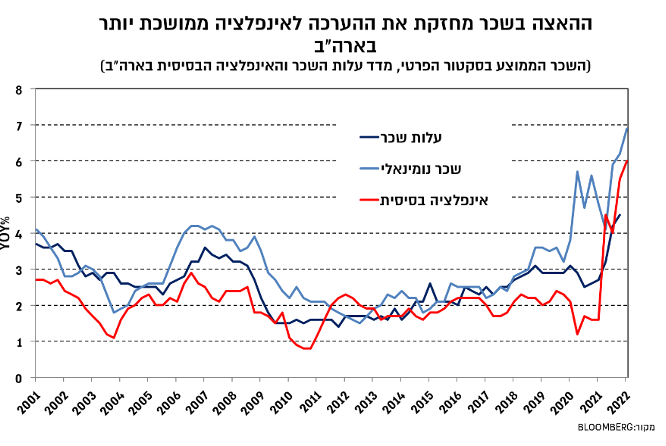

בהתחשב בכך שהנתונים האחרונים משוק העבודה הצביעו על האצה בשכר (כולל עלות השכר ברבעון האחרון של השנה), התפתחות שצפויה לתמוך בהמשך עלייה באינפלציית השירותים, הרי שהדגש מבחינת המדיניות המוניטארית יהיה להוביל להקשחת התנאים הפיננסיים כולל לחץ על מחירי הסחורות, וזאת בהתחשב שירידה באינפלציית השירותים היא תהליך ממושך יותר.

שני ימי המסחר האחרונים בשבע החולף התאפיינו בירידות חדות במדדי המניות המובילים בארה"ב, תחילה בהשפעת המשך העלייה המהירה בציפיות להעלאת הריבית (בעקבות מדד ינואר) ולאחר מכן על רקע ההרעה במישור הגיאו-פוליטי בעקבות החשש למלחמה בין רוסיה לאוקראינה. התגברות הלחצים האינפלציוניים בארה"ב הובילה לעליית תשואות לאורך העקום, אך העלייה בסיכון הגיאו-פוליטי תורגמה ל-risk off כלומר לירידה בנכסי הסיכון ולריצה לחוף מבטחים והובילה להתחזקות של הדולר בעולם ולירידת תשואות באיגרות החוב הארוכות בארה"ב, כך שהן נותרו בסיכום שבועי כמעט ללא שינוי.

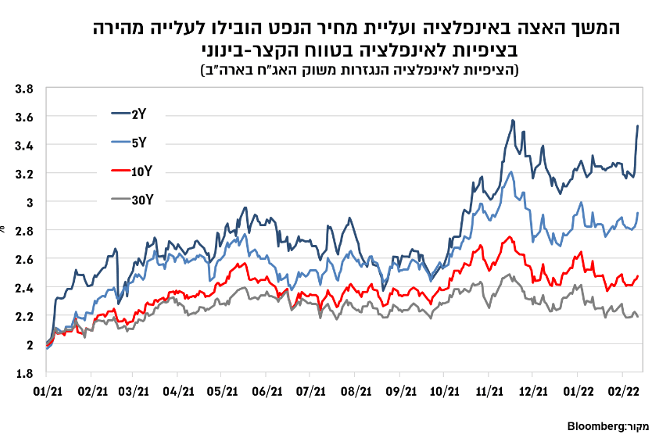

לעומת זאת, אפיק הסחורות התנהג באופן חלקי בלבד בדומה לאירועי risk-off בעבר, כלומר עם ירידה במחירי המתכות התעשייתיות (אינדיקטור לצמיחה), וזאת לעומת עלייה במחירי הנפט והסחורות החקלאיות, הנובעת מהמשקל הגבוה של רוסיה ואוקראינה בשווקים אלו. המשך העלייה במחירי הסחורות, ובפרט בנפט ובחקלאיות, מחריף את הקושי בהתמודדות עם העלייה בסביבת האינפלציה בעולם. אמנם עלייה זו, בפרט בנפט, מהווה מעין מס על הצרכן ופוגעת בהכנסה הפנויה ולכן מהווה גורם ממתן לצמיחה, אך על רקע סביבת האינפלציה הגבוהה, הדבר מוביל להמשך עלייה בציפיות לאינפלציה למרות שהגורם לעליית המחירים הוא שלילי בבסיסו. כך, הציפיות לאינפלציה בארה"ב עלו בשבוע האחרון, והן נעות סביב 4.5%-3.5% בטווחים של שנה-שנתיים, ושל כ-2.9% בטווח של 5 שנים.

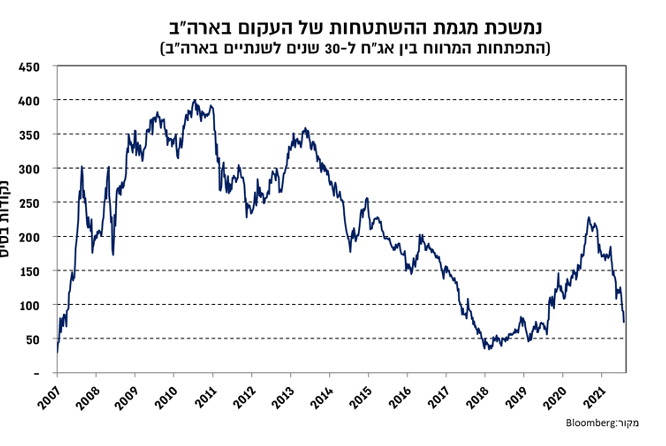

לפיכך, שילוב של אינפלציה גבוהה בפועל וציפיות לאינפלציה הגבוהות מהיעד לשנים הקרובות, על אף התגברות הציפיות להעלאת ריבית, מפעילים לחץ על ה-FED לפעול במהירות לצמצום מוניטארי. הלחץ לעלייה בתשואות איגרות החוב לטווחים הקצר-בינוני בארה"ב נמשך, יחד עם ההערכה להאטה משמעותית בעקבותיו, כפי שעולה מהמשך ההשתטחות של עקום התשואות, עם ירידה במרווח 10-2 לכ-45 נ"ב בלבד ושל ה-30-2 לכ-75 נ"ב.

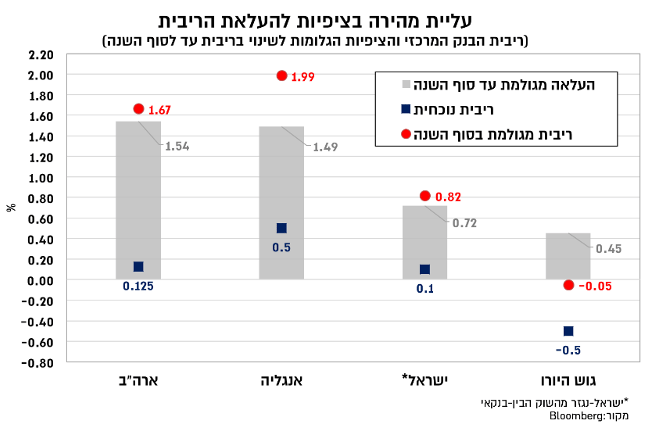

ההאצה באינפלציה הובילה לעליית מדרגה נוספת בציפיות להעלאת הריבית בארה"ב, והחוזים על ריבית ה-FED עברו לתמחר בימים האחרונים העלאה מצטברת של כ-150 נ"ב עד לסוף השנה, לריבית של 1.5%-1.75%, כלומר עלייה של כ-25 נ"ב ביחס לתמחור בסוף השבוע הקודם (לאחר דו"ח התעסוקה). מבחינת החלטת הריבית הקרובה במרץ, התמחור ממשיך לגלם הסתברות חלקית להעלאה של 50 נ"ב, וניראה כי השווקים ממתינים לאיתותים ברורים יותר מצד חברי ה-FED, על רקע חילוקי הדעות בין הדוברים האחרונים. בכל אופן, תמונת המצב הנוכחית, הכוללת סביבת אינפלציה גבוהה ותנאים פיננסים שעדיין נוחים, תוביל להערכתנו את ה-FED להקשיח את הטון בתקופה הקרובה, בכדי לבלום עלייה נוספת בציפיות לאינפלציה, שרק תרחיק אותו עוד יותר מהשגת היעד. שכן עלייה בציפיות לאינפלציה בולמת את העלייה בריבית הריאלית, ובסופו של דבר הדרך לירידה בסביבת האינפלציה תעבור דרך עליית מדרגה משמעותית נוספת בסביבת הריביות הריאליות.

לעומת התגברות הציפיות להעלאת הריבית בארה"ב, הציפיות באירופה נותרו כמעט ללא שינוי, וזאת בין היתר בהשפעת המסרים המרגיעים מצד לגארד, בכיוון של צמצום הדרגתי של ההרחבה המוניטארית בכדי שלא לפגוע בהתאוששות של כלכלת הגוש. גם בישראל השינוי בציפיות להעלאת הריבית (בשוק הבין בנקאי) היה מתון יחסית, לאחר ההתבטאות של המשנה לנגיד אביר, בדבר סבלנות מצד הבנק בכל הנוגע לשינוי בריבית, התבטאות שכיוונה לצנן את הציפיות להעלאת ריבית רק בשל כך שקצב האינפלציה השנתי יחרוג בחודשים הקרובים מעל לגבול העליון של היעד (3%).

רפי גוזלן, צילום: אילן בשור

רפי גוזלן, צילום: אילן בשור