תדמיות ופוליטיקה הם גורמים מאוד קשים להערכה ולהכללה בשיקולים הפיננסיים שלנו כמשקיעים. לפעמים, הדבר הפונדמנטלי היחיד שיכול לגרום לשינוי במגמה חיובית או שלילית מגיע מהעולם ההוא של חוסר וודאות וחוסר שקיפות. לדעתי, המהפך בשוק המניות הסיני הוא דוגמה לכך.

בסוף ינואר השנה, פרסמתי סקירה קצרה על נקודת הכרעה בשוק המניות הסיני. ושם, הצגתי גרף שבועי שמראה כמה מבנה המחיר של אחד מהמדדים החשובים שם עומד על בלי מה. הנה הגרף:

לא אכנס לפירוט של הכתבה ההיא אבל מספיק לציין שאזור ה-15,000 היה חייב לומר לנו אם הולכים הרבה יותר עמוק, או שלפנינו שפל שממנו שוק המניות הסיני יוכל למצוא משענת. ונשאלה אז השאלה: על איזה בסיס פונדמנטלי תתקיים אותה משענת? בסופו של דבר, לא היה ממש כזו חוץ מדבר אחד: הממשל הסיני מעוניין לשנות אווירה במסגרת חלון הראווה הגדול הנקרא "אולימפיאדת החורף". אם לא להרבה זמן, לפחות לתקופה קצרה.

לא קשה לתת הסברים טכניים למהפך, וגם לומר שהגענו לרמת מחיר נמוכה של הרבה מאוד חברות טובות. כמו כן, לא נהיה רחוקים מהאמת אם נציין שהמעצמה הסינית עדיין נמצאת בתחילת דרכה לקראת כיבוש ההגמוניה הכלכלית של המאה הנוכחית. אבל, המכה הגדולה שהגיעה מהמפלגה, בדבר עצמאות ההחלטה של מנהיגי חברות הענק, עדיין קיימת ובועטת. וכל עוד שיקולים לא עסקיים יכולים לקבוע את מסלול החברות, היה הגיוני שנראה המשך להתדרדרות. וכמובן, זה לא קרה.

כל זה כדי לומר: כאשר מגיעים לנקודות הכרעה בשווקים פיננסיים, חייבים לתת סיכוי מדוד לכל אפשרות, ובמיוחד לנסות להבין שגאווה לאומית יכולה להיות שיקול לא קטן לקביעת המסלול של שווקים. לפחות במדינות בעלות משטר ריכוזי. השבוע, אנו נעסוק בקרן נאמנות מנוהלת אשר מאפשרת למשקיעים לקחת חלק בעולם המניות הסיני.

פרטי הקרן

הקרן מגיעה אלינו מבית מגדל, ועושה את העבודה הזו המון שנים. הקרן נולדה בסוף 1993 אבל שינתה מדיניות ב-2003. מספיק רחוק כדי שנתעלם מהעניין הזה שבדרך כלל מהווה סימן שאלה עבורנו. לקרן, מעט מאוד הון, עם 6.6 מיליוני שקלים בלבד, הממקמים אותה במקום ה-12 מבין 14 הקרנות הנמצאות בענף שלה. האם זה מפתיע? לא כל כך לאור העובדה שהיא מצביעה על שוק מניות גיאוגרפי אשר סבל קשות מאוד לאחרונה. הוכחה? בשנה האחרונה הקרן הניבה מינוס 25.82% (!) וזה הרבה מאוד כאשר המדדים המערביים היו ממש נפלאים בירוק שלהם.

חבל שיש כאן שני גורמים מרתיעים נוספים: סטיית התקן, עם 3.28% שנתיים, המראה תנודתיות די גדולה, ודמי ניהול גבוהים של 2.64% שנתי, השמים אותה שוב במקום ה-12 מבין ה-14 (מהזולה ליקרה). על סטיית התקן אין לנו תלונות אבל הייתי אומר למנהלי הקרן לחשוב שוב על יוקר קרן כזה כאשר הביצועים (שברובם לא באשמתם) נמצאים ברמה הזו. אולי גמישות קצת יותר גדולה הייתה עוזרת להחזיר לקרן הזו, ולא למתחרים, את הכסף שמוצא עכשיו הזדמנות בשוק המניות הסיני... החשיפות לא אומרות לנו דבר חדש: כול התיק מנייתי וחשוף מט"ח. אגב, הנה את 10 האחזקות (מעודכן ל-30-11-2021):

ביצועי הקרן

ביצועי הקרן

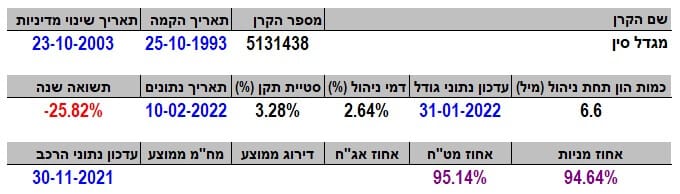

הגרף הדו-שנתי הזה מראה היטב את המסלול שעבר שוק המניות הסיני: השיא וההתדרדרות. אבל, הוא גם מראה לנו היטב את המסלול בין נקודות המחיר וזהו מסלול בהחלט תנודתי המצדיק את סטיית התקן הגבוהה. מבלי להיכנס לניתוח עמוק מדיי אנו רואים בגרף הזה שהמחיר עבר את קו המגמה היורד, שתחם את כל הירידה. כדי להתרשם ממה שקרה לאחרונה בשוק הסיני, מול השווקים האחרים, הנה גרף השוואתי מול המדד האמריקאי והמדד שלנו (על ידי קרנות מחקות של תכלית):

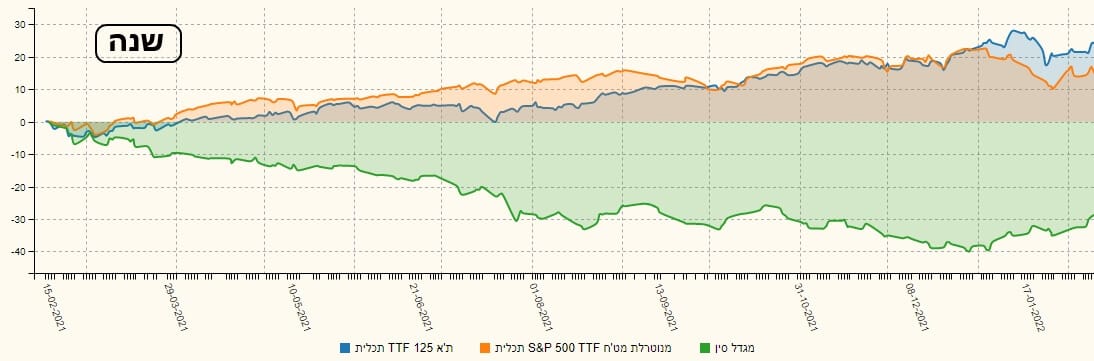

אין הרבה הסברים דרושים עבור החיזיון הזה: הירוק של סין מול הכחול הישראלי והכתום האמריקאי. אוקי, אז עכשיו נשאלת השאלה: האם יש תחרות לקרן של מגדל, דהיינו עוד קרנות מנוהלות עבור שוק המניות הסיני? למיטב ידיעתי יש אחת, מבית אי-בי-אי, והנה ההשוואה ביניהן עבור הטווח הקצר. בחרתי טווח זה כדי להציג את ההתנהגות של הקרנות כאשר הן חוזרות מהרע:

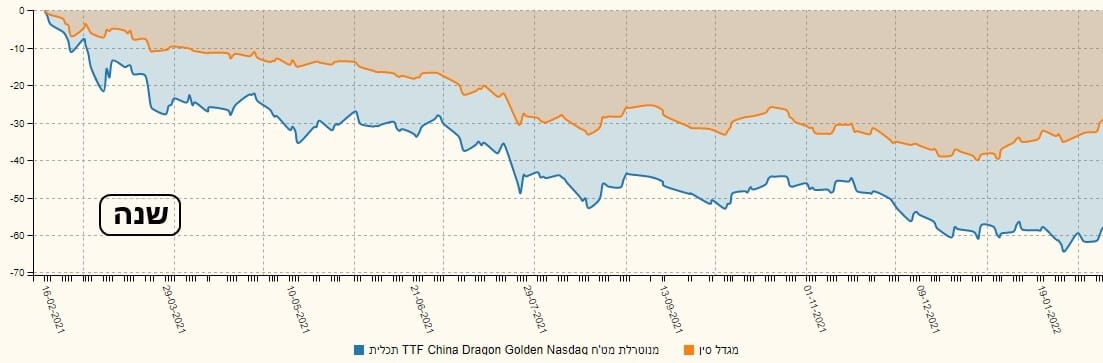

הלוך ושוב אבל, בימים האחרונים, מגדל (כתום) עדיפה במקצת. לבסוף, משהו קצת שונה: איך מגדל התנהלה מול קרן מחקה של השוק הסיני בכלל? האם הנכסים שנבחרו היו עדיפים או לא, כאשר התקיים המימוש הגדול? הנה הגרף של השנה האחרונה מול קרן מחקה מתכלית:

כאן, אנו רואים כמה כבר היה עדיף להיות בקרן של מגדל, ולא בקרן המחקה, בכל התקופה של הירידות. זה פשוט: הם החזיקו את המניות הטובות יותר, ולכן סבלו פחות. עוד דוגמה בולטת ליתרון שקיים כאשר בוחרים בקרן מנוהלת על פני עקיבה עיוורת אחרי מדד כללי.

גיוסים ופדיונות

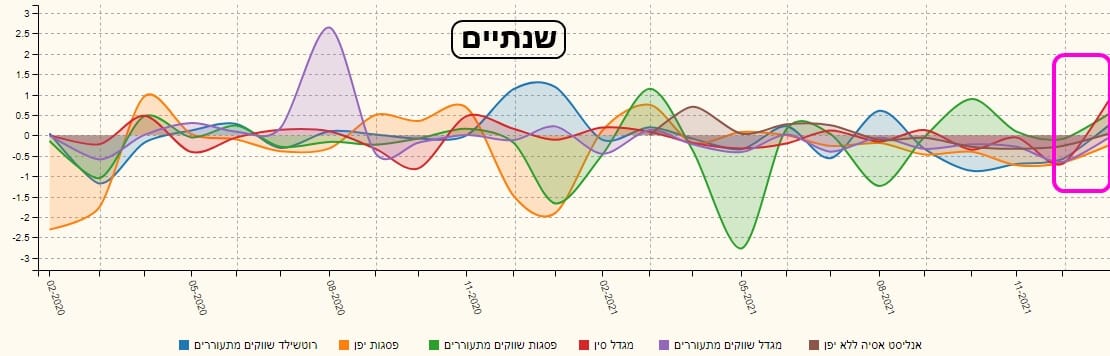

כאשר בוחנים את עניין הגיוסים, הדברים ברורים: לא היה שכנוע עצמי לאף כיוון. למרות, שהייתם מצפים שנראה כניסה גדולה של כספים כאשר השוק היה במגמה חיובית! מה שכן מעניין הוא שבחודש המדווח האחרון (01-2022) אנו רואים כניסה די מאסיבית (יחסית) של כסף. הזדמנות קנייה בעיני המשקיעים? כניסה על פי תזמון? לא יודע, בכל מקרה עובדה: גיוס לא קטן וחריג למדי בצד החיובי של הדברים. וכאשר מסתכלים על הכניסות לקרנות המטפלות בשווקים שהם לא ארה"ב-אירופה? הנה מה שמוצאים:

ערב רב של כניסות ויציאות כאשר הקרן של מגדל (אדום) לא ממש בולטת! רק בסיום הגרף, כפי שראינו לעיל. כל המסיק יסיק.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5131438

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/302

המון הצלחה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com