המדד המשולב לחודש ינואר עלה בשיעור מתון של 0.12 אחוזים, בעיצומו של הגל החמישי (גל האומיקרון) של נגיף הקורונה. נתון זה נמוך בשיעור ניכר מאלו שנרשמו בחודשים אוקטובר ונובמבר, לפני תחילת הגל החמישי. המדד הושפע החודש לטובה מעליית מדד הייצור התעשייתי (דצמבר), יבוא מוצרי הצריכה (ינואר), יבוא התשומות לייצור (ינואר) ומשרות השכיר (נובמבר). שיעור המשרות הפנויות בינואר נותר ברמת שיא המשקפת את המשך הרצון של המעסיקים להרחיב את הפעילות בעקבות פתיחת המשק. לעומת זאת, מדד הפדיון בשירותים (דצמבר), מדד הפדיון במסחר הקמעונאי (דצמבר), יצוא הסחורות (ינואר) ויצוא השירותים (נובמבר) ירדו והשפיעו שלילית על המדד.

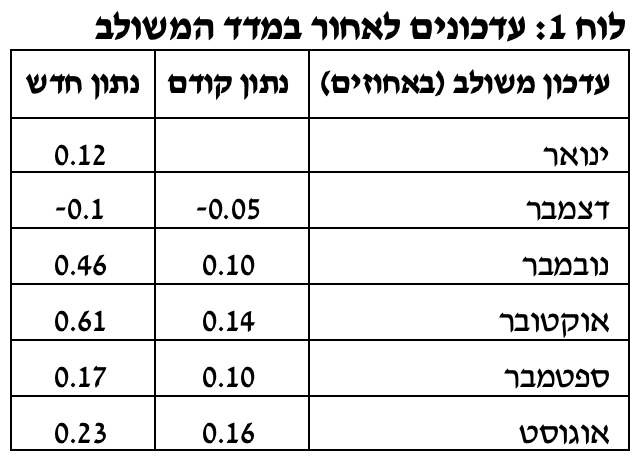

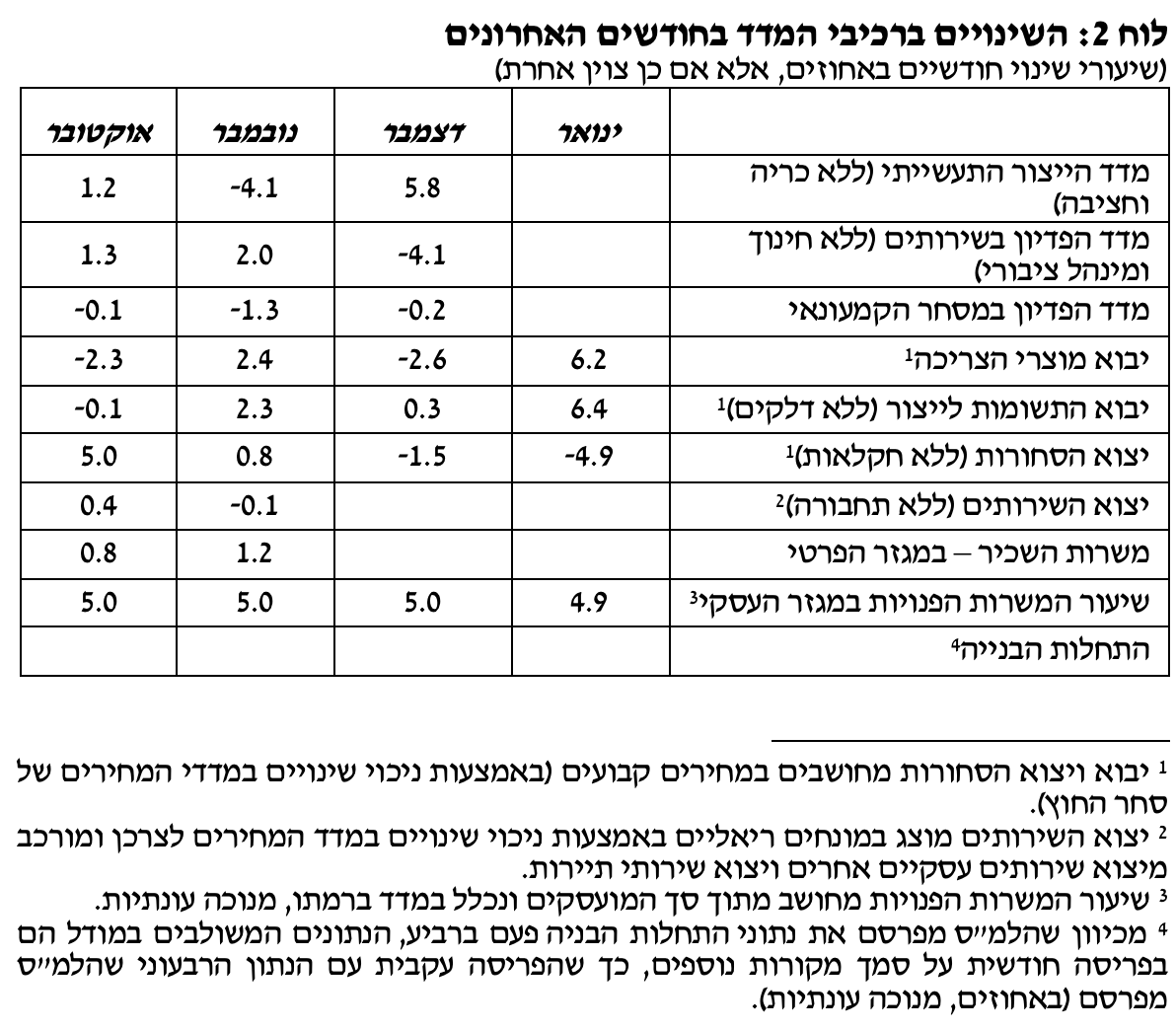

העדכון מעלה של נתוני אוגוסט-נובמבר נבע, במידה רבה, מצמיחת התוצר ברביע הרביעי של 2021 שהייתה גבוהה מההערכות המוקדמות ומעדכונים מעלה בצמיחת התוצר ביתר הרביעים של 2021. לוח 1 מציג את העדכונים לאחור במדד. לוח 2 מציג את התפתחות רכיבי המדד בחודשים האחרונים.

לנוכח ייחודו של המשבר והקשיים במדידה המתלווים אליו, אין להסיק מהשינויים במדד לגבי העוצמה המדויקת של השינויים בפעילות.

Image by StockSnap from Pixabay

Image by StockSnap from Pixabay