עיקרי הדברים

השפעתם של האירועים האחרונים צפויה להגביר סיכוני אינפלציה. העלנו את תחזית האינפלציה ל-12 החודשים הבאים ל-3.2%.

מצבו של שוק העבודה במשק המשיך להשתפר. סך השכר המשולם הגיע למגמה טרום המגפה.

למרות ששוק המניות בישראל לא נכנס למדד MSCI Europe, גורמים רבים צפויים להמשיך ולתמוך בביצועים העודפים שלו.

הנתונים האחרונים במשק האמריקאי היו בסה"כ טובים.

האירועים האחרונים ובפרט התגברות סיכון האינפלציה, הרעה בתנאים הפיננסיים, ריסון מוניטארי על רקע האטה בקצב הצמיחה ועלייה בסיכון הגיאופוליטי מעלים סיכון לאפיק המנייתי.

ישראל.

סיכון התגברות האינפלציה במשק ממשיך לעלות

אנו מעלים תחזית האינפלציה ל-12 החודשים הבאים ל-3.2%. הסיבות העיקריות לעדכון:

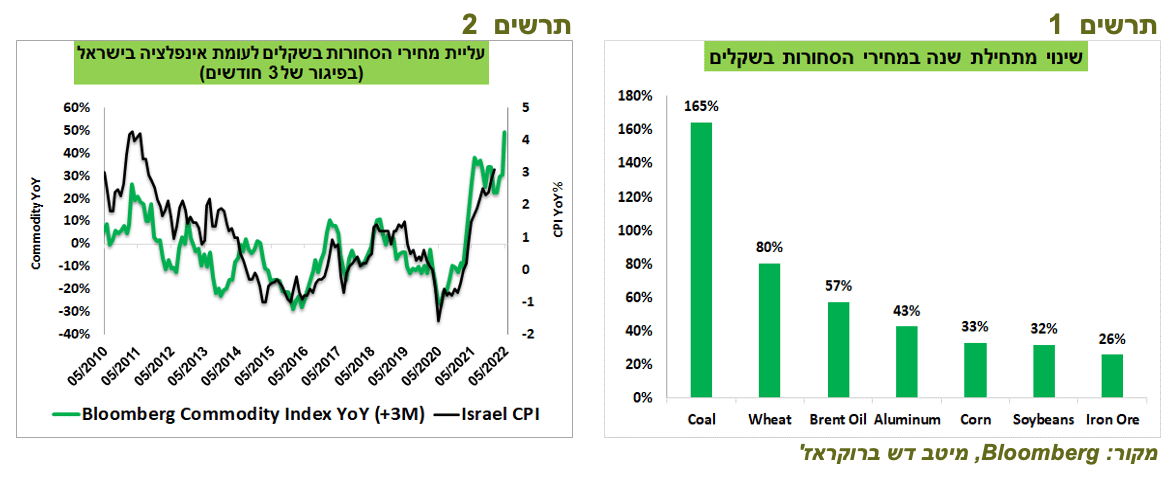

מדד מחירי הסחורות של בלומברג עלה בחודש האחרון בשיעור של כ-16%, העלייה הגבוהה ביותר מאז 1974. סחורות רבות התייקרו בעשרות אחוזים מתחילת השנה (תרשים 1). מחיר הפחם שמשקלו בתעריף החשמל עומד על כ-20% עלה בכ-160%.

ממש לא בטוח שהמחירים יחזרו בקרוב לרמות טרום המלחמה באוקראינה. רוסיה ככל הנראה תישאר תחת הסנקציות או חלקן. נציין שאף סנקציה שהוטלה עליה מאז 2014 לא הוסרה. ארה"ב אף שוקלת להפסיק רכישות נפט ומזוט ממנה. גם הספקת הסחורות מאוקראינה לא צפויה להתחדש בקרוב, בוודאי במקרה שרוסיה תכבוש אותה. הקשר לאורך שנים בין השינוי במדד מחירי הסחורות בשקלים לבין קצב האינפלציה בישראל מאוד ברור (תרשים 2).

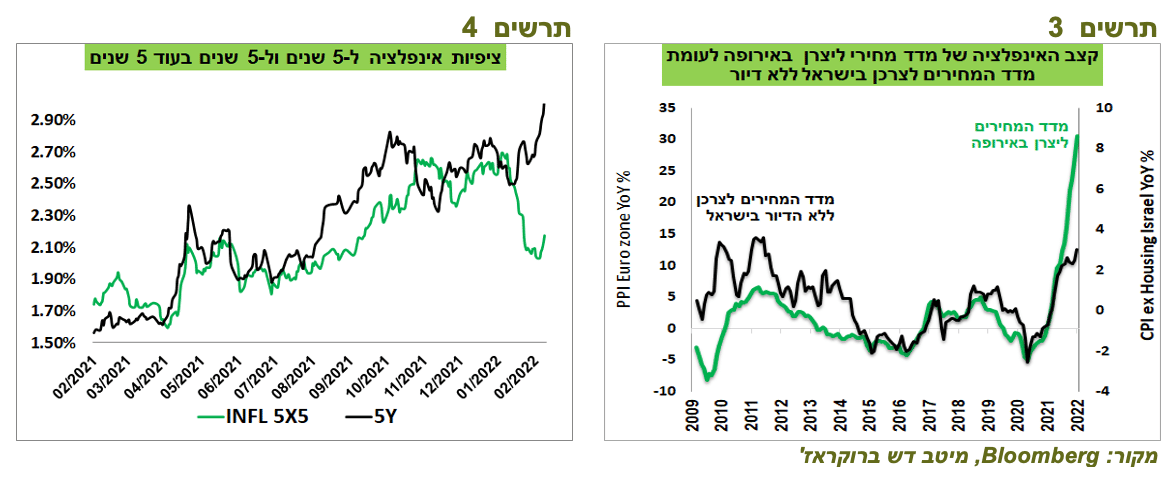

קצב עליית מדד המחירים ליצרן באירופה עלה ל-30.6%. קיים קשר ארוך טווח בין מדד זה לבין מדד המחירים לצרכן ללא הדיור בישראל (תרשים 3) שמרמז שקיים סיכון לעלייה נוספת בקצב האינפלציה.

בעקבות הרעה חריפה במצב הכלכלי, צפויה להגיע עלייה גדולה מאוקראינה ומרוסיה. על פי המחקר של הסוכנות היהודית, ברוסיה ואוקראינה התגוררו ב-2021 כ-200 אלף יהודים. גם אם רק 20% מהם יחליטו לעלות, מספר העולים יגיע לשיא של עשרים השנים האחרונות. גל עלייה משמעותי יגביר ביקושים בכלל ובפרט לדיור, במיוחד לדירות להשכרה שנמדדות במדד המחירים.

נוסיף שתחזית הקונצנזוס של בלומברג לאינפלציה ב-2022 עלתה בחודש האחרון ב-1% באירופה ובריטניה, ב-0.6% באוסטרליה וב-0.4% בארה"ב וקנדה. טווח התחזית נעה בין 3.3% באוסטרליה ל-5.7% בבריטניה.

כל זה קורה כאשר בינתיים המשק צומח בקצב גבוה, תוך ביקושים מקומיים חזקים, התגברות האינפלציה ומדיניות מוניטארית מקלה מאוד.

נציין, שציפיות האינפלציה הגלומות עלו בחדות לאחרונה, במיוחד לטווחים הקצרים והבינוניים. בגלל שהציפיות הקצרות והבינוניות עלו הרבה יותר מאשר הארוכות (הציפיות ל-5 שנים עלו מ-2.5% ל-3.05%), הציפיות העתידיות ל-5 בעוד 5 שנים ירדו מ-2.6% ל-2.2% (תרשים 4). הציפיות העתידיות בישראל אף נמוכות יותר בישראל מאשר בארה"ב.

אין סיבה שהמשקיעים ישנו את הערכתם לאינפלציה ארוכת הטווח דווקא כשמתרחשת עלייה חדה בציפיות לטווחים הקצרים והבינוניים. צמצום בין הציפיות לטווחים הקצרים והבינוניים לבין הארוכים צפוי להתרחש בסבירות גבוהה.

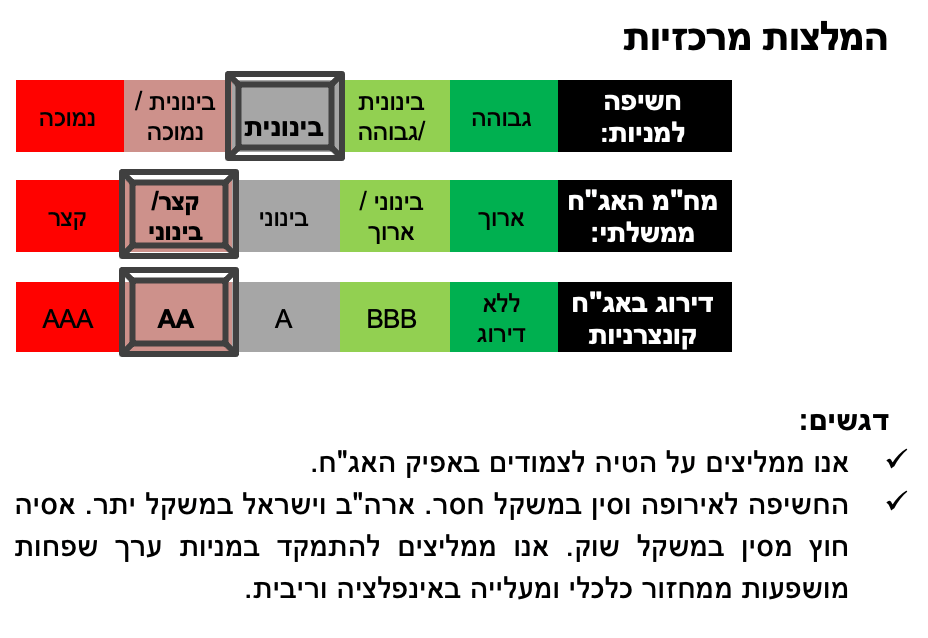

שורה תחתונה: אנו ממשיכים להמליץ על מח"מ קצר-בינוני בתיק האג"ח. אנו ממליצים הטיה לאפיק הצמוד.

למרות שלא נכלל ב-MSCI Europe, שוק המניות המקומי צפוי להמשיך ולבלוט לטובה

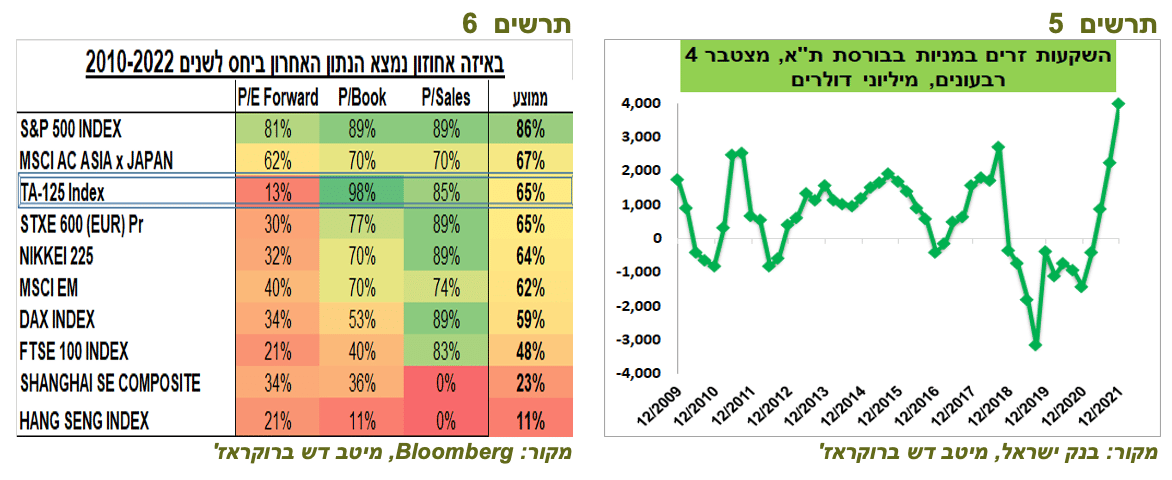

ישראל אומנם לא נכנסה למדד MSCI אירופה, אך בשנה האחרונה זרם קרוב ל-4 מיליארד דולר לשוק המניות בת"א כספי זרים, שיא של כל הזמנים (תרשים 5). כניסת הזרים לשוק המניות המקומי עשויה לשקף ביצועים עודפים של כלכלת ישראל שצמחה בקצב כמעט הגבוה ביותר בעולם בשנה שעברה, מגזר טכנולוגיה מפותח, אינפלציה נמוכה יותר וסיכונים פיסקאליים קטנים יותר מאשר במדינות רבות.

בחינת הפרמטרים העיקריים הנוכחיים, כגון מכפיל רווח, מכפיל הון ומכפיל מכירות (לפי בלומברג) של כל אחד ממדדי המניות העיקריים ביחס לשנים 2010-2022 מצביעה שהתמחור של מדד ת"א 125 ביחס למכפילי העבר לא שונה משמעותית בהשוואה למדדים העיקריים באירופה, יפן והשווקים באסיה וזול יותר מאשר בארה"ב (תרשים 6).

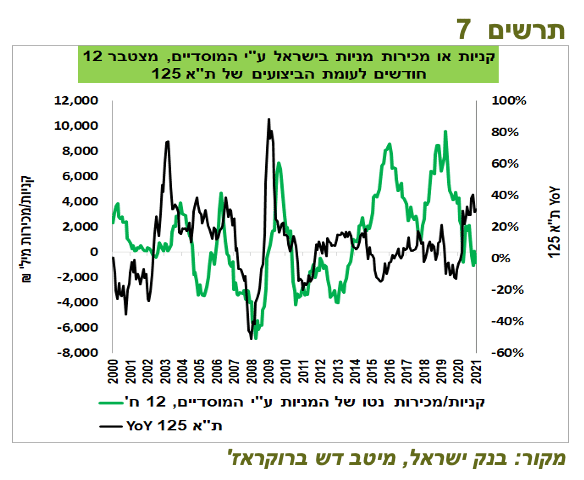

נציין שלמרות תשואה של 31% ב-2021, המשקיעים המוסדיים בישראל מכרו נטו מניות בישראל בכ-800 מיליון ₪ בשנה שעברה. בסך הכל, מכירות אלה תואמות את דפוס פעילות המוסדיים כנגד המגמה בשנים האחרונות (תרשים 7).

האירועים הביטחוניים שמתרחשים כעת על אדמת אירופה הופכים את הסיכון הבטחוני-פוליטי בישראל לפחות בולט לרעה. נזכיר גם, שבמהלך השנה הקרובה צפוי ביטול אג"ח מיועדות שאמור להזרים כמה מיליארדים לשוק המניות המקומי.

שורה תחתונה: אנו ממליצים להמשיך ולהחזיק חשיפה עודפת למניות בישראל במסגרת החשיפה הכוללת למניות בתיק.

שוק העבודה ממשיך להשתפר

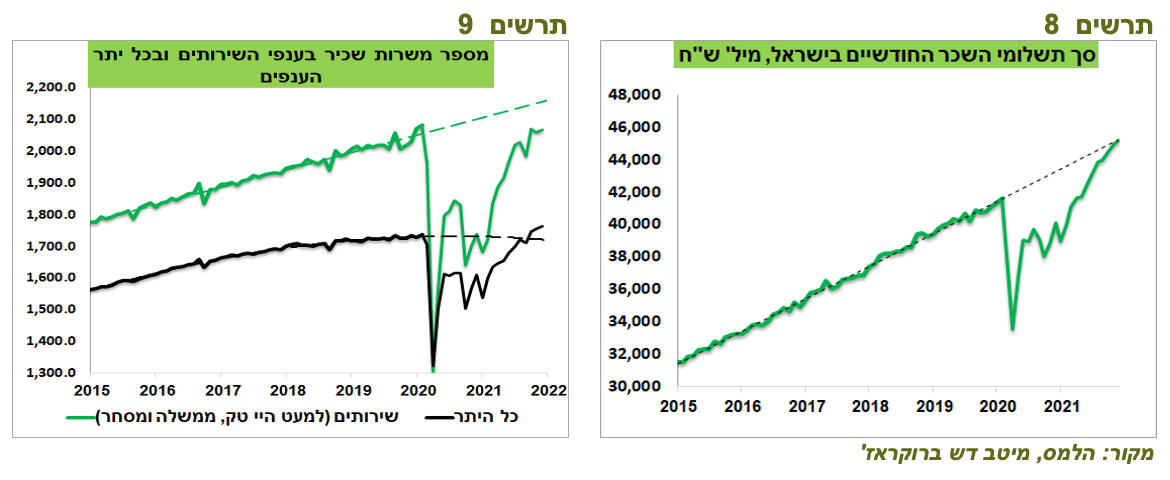

סך השכר במשק חזר בחודש דצמבר למגמה מלפני המשבר (תרשים 8). קצב העלייה ממשיך להיות מהיר מאוד, כך שבסיכוי גבוה במהלך השנה הקרובה סך השכר יעלה הרבה מעל המגמה.

לעומת זאת, מספר משרות שכיר עדיין נמוך מהמגמה. הפיגור במשרות נובע בעיקר ממגזר השירותים (תרשים 9). סביר שעם הירידה בגל התחלואה בפברואר, עלה הביקוש לעובדים במגזר השירותים.

עולם.

הנתונים הכלכליים משתפרים, אבל...

הנתונים הכלכליים האחרונים בארה"ב היו בסה"כ די טובים:

לפי ספר הבז', הגדרת הצמיחה עלתה מ"Modest pace" בדוח שהתפרסם באמצע ינואר ל-"Modest to moderate" בדוח האחרון.

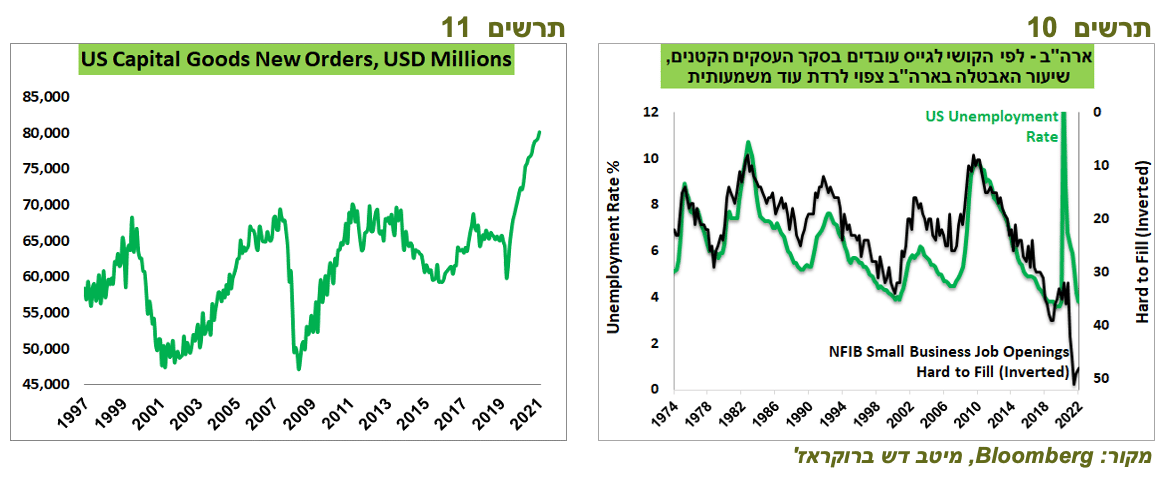

הזמנות מוצרי בני קיימא עלו על התחזית, במיוחד ממשיכות לגדול הזמנות מוצרי השקעה ע"י המגזר העסקי (תרשים 11).

מדד מנהל הרכש בתעשייה היה גבוה מהתחזית.

נתוני שוק העבודה היו טובים מאוד עם קרוב ל-1.2 מיליון משרות שנוצרו מתחילת השנה, הרבה מעל התחזיות. שיעור האבטלה ירד מ-4.0% ל-3.8%. אם המצב הכלכלי לא יורע בעקבות האירועים האחרונים, שיעור האבטלה עשוי לרדת הרבה מתחת לרמות שפל שהיו בעבר (תרשים 10).

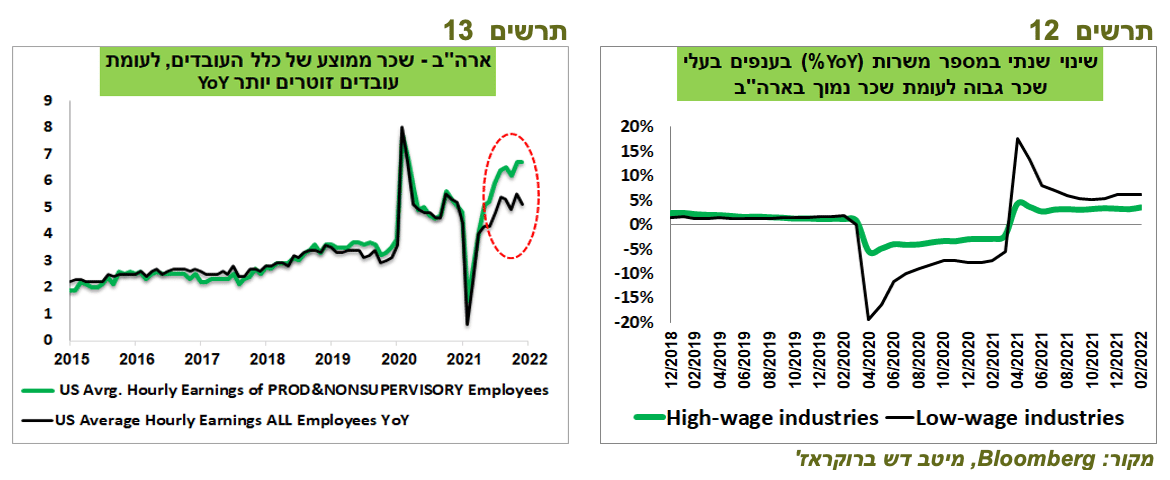

השכר הממוצע אומנם לא עלה בחודש פברואר בניגוד לציפיות, אך זאת בעיקר בגלל שמתווספות הרבה מאוד משרות ברמות שכר נמוכות יחסית (תרשים 12). במקביל, השכר של העובדים הזוטרים יותר (Nonsupervisory) צומח בקצב גבוה משמעותית מאשר השכר הממוצע במשק בניגוד לדפוס שהיה בעבר (תרשים 13).

הסיכונים גדלו

למרות הנתונים הכלכליים הטובים המתפרסמים, האירועים האחרונים מעלים חשש שהתמונה עלולה להשתנות בחודשים הקרובים. הסיכונים לצמיחה התגברו:

החרפת סיכון האינפלציה והשפעתו על הצמיחה.

השפעת הרעה בתנאים הפיננסיים על הפעילות הכלכלית.

ריסון מוניטארי.

עלייה בסיכון הגיאופוליטי.

אינפלציה שניזונה מעלייה במחירי הסחורות פוגעת בצמיחה

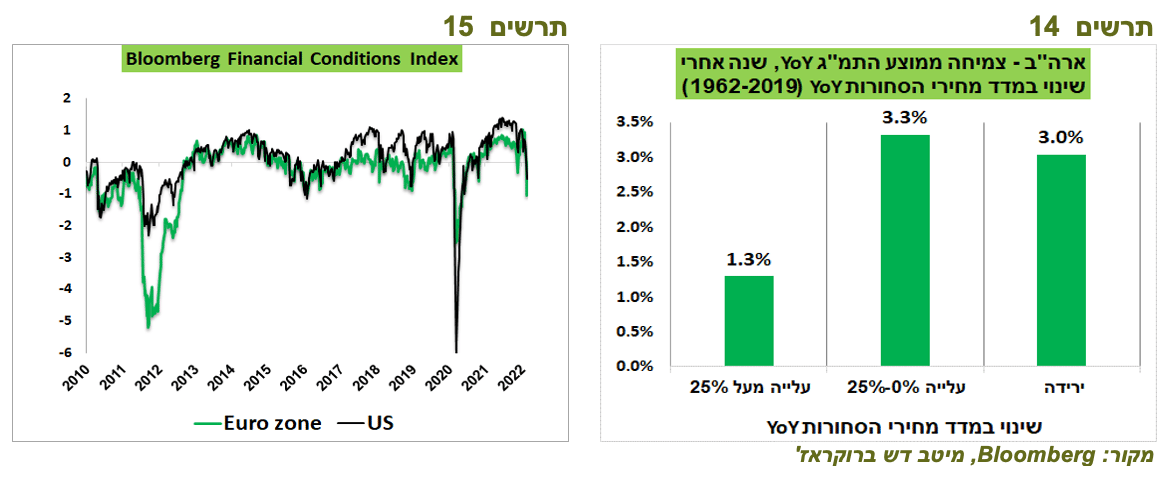

הישארות מחירי הסחורות ברמה גבוהה לאורך זמן עלולה לפגוע בצמיחה. כך מלמדים אותנו הנתונים ההיסטוריים. השפעת שינוי במדד מחירי הסחורות כעבור שנה על הצמיחה בארה"ב בין השנים 1962-2019 מציגה תמונה די ברורה. כעבור שנה אחרי עלייה שנתית של מעל 25% במחירי הסחורות, צמיחת התמ"ג האמריקאי עמדה בממוצע על כ-1.3%, לעומת צמיחה של כ-3% במקרה של עלייה נמוכה מ-25% או ירידה במחירי הסחורות (תרשים 14). בשנה האחרונה מדד מחירי הסחורות עלה בכ-50%, מה שמגביר סיכון להאטה בצמיחה.

גם הרעה בתנאים פיננסיים עלולה לפגוע בצמיחה

מדד התנאים הפיננסיים של בלומברג באירופה ירד לאחת הרמות הנמוכות מאז משבר החובות בשנים 2011-2012, לא כולל אירועי מרץ 2020 (תרשים 15).

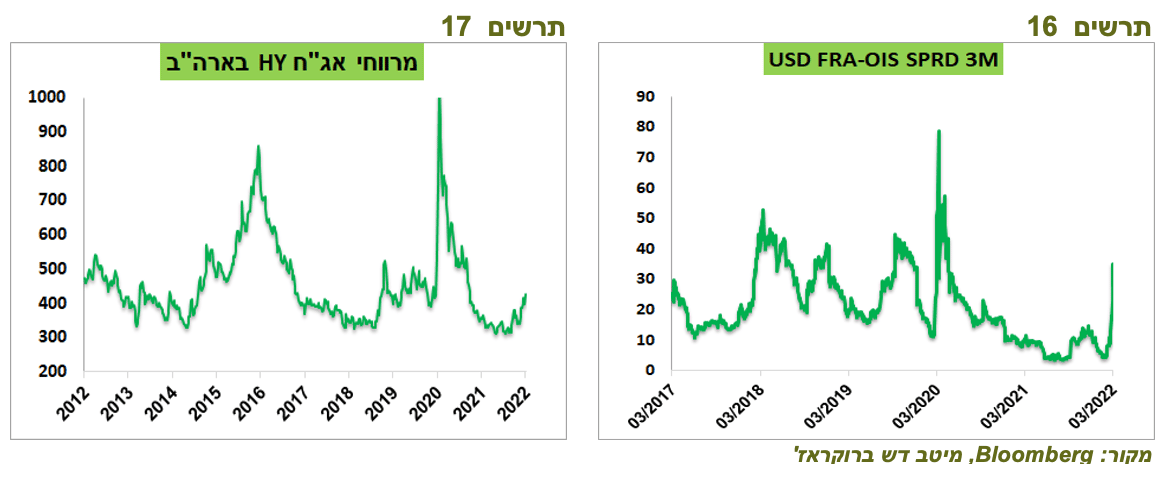

גם בארה"ב נרשמה ירידה משמעותית במדד התנאים הפיננסיים, אך פחות חריפה מאשר באירופה. עלתה בחדות פרמיית הסיכון בהלוואות בין בנקאיות (FRA-OIS), אך היא עדיין נמצאת ברמה נמוכה יותר מאשר בטלטלות בשווקים הפיננסיים שהתרחשו בחמש השנים האחרונות (תרשים 16). עלו מרווחי אג"ח ה-HY, שעדיין נמצאים ברמה יחסית לא חריגה (תרשים 17).

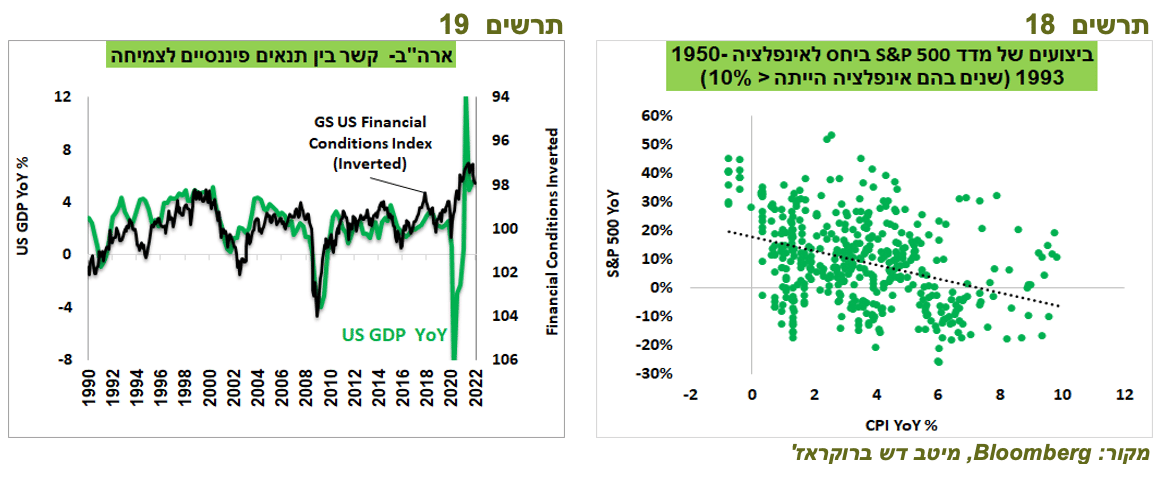

להרעה בתנאים הפיננסיים יש קשר ברור לצמיחה בכלכלה האמריקאית, כפי שמראה הגרף של הצמיחה במשק האמריקאי לעומת מדד התנאים הפיננסיים של גולדמן זאקס מתחילת שנות ה-90 (תרשים 19).

התנאים הפיננסיים עלולים להיפגע גם בגלל השפעת האינפלציה על ביצועי שוק המניות. בתקופות של אינפלציה גבוהה בין השנים 1950-1993 הביצועים של S&P 500 הלכו ונחלשו ככל שקצב האינפלציה עבר את הרמות של 4%-5% (תרשים 18).

לא צפויה דחייה בריסון המוניטארי

לבסוף, בשבוע שעבר התברר שנגיד ה-FED לא שותף לרעיון שחשש מהאטה בצמיחה אמור למנוע או לעכב את התהליך של עליית הריבית. לפי התוכן והנימה בדבריו, כל יתר היעדים של ה-FED מלבד בלימת האינפלציה הופכים כעת למשניים.

להערכתנו, כדי לבלום את האינפלציה, ה-FED יצטרך להעלות ריבית לרמה גבוהה יותר ובמהירות גדולה יותר מהערכת השוק שמגלם כעת שהריבית תגיע לשיא ברמה של כ-2% בשנת 2023. חשוב לציין שאנו רואים גישה זו של הבנק המרכזי כנכונה הרבה יותר מאשר הרעיונות שקוראים לחכות עם עליית ריבית בגלל המלחמה.

מהן המסקנות?

לפני כחודש המלצנו להוריד חשיפה למניות בגלל סיכון האינפלציה. בינתיים, סיכון האינפלציה החריף ואליו התווספו סיכונים נוספים. מהן הדגשים הטקטיים בחשיפה המנייתית שכדאי לשקול מלבד הקטנת חשיפה ורכישת הגנות:

גיאוגרפית - החשיפה לאירופה וסין במשקל חסר. ארה"ב וישראל במשקל יתר. אסיה חוץ מסין במשקל שוק. הגדלת חשיפה למדינות יצואניות סחורות כגון אוסטרליה, קנדה, מדינות דרום אמריקה.

סקטוריאלית - אנו ממליצים להגדיל חשיפה למניות ערך שפחות מושפעות ממחזור כלכלי ומעלייה באינפלציה וריבית. להגדיל חשיפה למניות חברות הביטחוניות שהשיגו תשואת יתר משמעותית לאחרונה, אך במבט לשנה האחרונה היתרון של הסקטור על מדד S&P 500 כללי אינו גדול. מניות סקטור אנרגיות מתחדשות עשויות שוב לקבל דחיפה אחרי פיגור משמעותי בעקבות חיפושים של פתרון להחלפת הספקת הגז מרוסיה.

Image by Shutterbug75 from Pixabay

Image by Shutterbug75 from Pixabay