ניהול תיק השקעות הוא עניין מורכב מאוד. לכן, נוצרו כמה וכמה אסטרטגיות השקעה כדי להתגבר על המורכבות הזו. אחת מהן היא לקחת בחשבון את מה שסקטורים עושים ולנסות להיות מושקעים בסקטורים ה'טובים', ולהימנע מלהשתתף בסקטורים ה'רעים'. לפני שניכנס למבט על המנצחים והמפסידים של התקופה האחרונה, ברמה הסקטוריאלית, דרך קרנות נאמנות מנוהלות, ננסה להבין את מהות העבודה מול סקטורים.

כשאומרים סקטורים, למה מתכוונים?

בעולם הפיננסי, ניתן להגדיר סקטור כריכוז של מניות ואגרות חוב (או נגזרים לכאלו...) העוסקים בתחום עסקי זהה, או קרוב מאוד לזהה. אם ניקח דוגמה ממה שנציג כאן בהמשך: מניות בתחום הנדל"ן. הסקטור הוא נדל"ן וכמו שכולם כבר יודעים, יש הרבה מאוד תחומים תחת הגג הגדול הזה. אלו יהיו תתי-סקטורים כמו: נדל"ן מניב, נדל"ן למגורים או לעסקים, בנייה, פיתוח או יזמות בנדל"ן, בארץ או בחו"ל, קומבינציה של אלו ועוד.

כלל התחומים שציינתי נמצאים תחת סקטור ה'נדל"ן', ועל בסיס הבנה פונדמנטלית אחת של המשקיעים: כל הסקטור כולו אמור ליהנות מכמה גורמים בסיסיים בכלכלה ובמדיניות הקברניטים. במקרה הספציפי של נדל"ן, עיקר העיקרים יהיה גובה הריבית במשק, ובהשלכה, גובה המימון לעסקים ולפרטיים (משכנתאות). בנוסף, כאשר ישנה צמיחה במשק, תחום הנדל"ן נהנה מאוד מזה כי יש תמיד צורך במשרדים, הקניונים רווחיים, לאנשים יש כסף להתחייב לדירות, ויש הרבה יזמות ושירותים מסביב.

בקיצור, מי שמזהה את הגורמים החיוביים האלו ירצה להשקיע בסקטור. כך, עבור כל סקטור והגורמים החיוביים או השליליים, המשפיעים על ההשקעה בהם.

כיצד מכניסים חשיפה לסקטורים בתיק ההשקעות

משקיע יכול לעשות זאת על ידי קניית מניות, או אג"ח ספציפי, או דרך נכסים מאגדים כמו קרנות נאמנות מנוהלות, קרנות מחקות מדד הנדל"ן, קרנות סל דומות לאלו, או, וזה כבר סיפור אחר וקצת פחות רלבנטי לכתבה זו, הוא יכול פשוט להיכנס ולהיות שחקן בשוק האמיתי של הפיתוח-בנייה־רכישה של נכסי נדל"ן פיזיים (בנדל"ן זה עדיין אפשרי, אולם בסקטורים אחרים זה יותר מורכב, כאמור לא לדיון זה).

כך, מחולקת הבורסה להמון סקטורים, ותת־סקטורים, שהמשקיעים יכולים לבחור ולתת בהם אמון על ידי רכישת נכסים הצמודים אליהם ,או המנהלים נכסים מהם. סקירה זו תראה ארבע קרנות מנוהלות ענפיות (מילה נרדפת לסקטוריאליות), שהיו הטובות והגרועות בשנה האחרונה. אבל, עם מגבלה בבחירה שלהן והיא שלא נראה שתי קרנות מאותו סקטור.

חייבים לומר מיד: התצוגה הזו של הקרנות אינה מכוונת לטיב הניהול האקטיבי שלהן. את זה ניתן לעשות כאשר משווים קרנות העוסקות בתחום זהה, תחת מגבלות מנדט זהים. הן פשוט חלון של הענף שהיו הכי טובים, והכי גרועים, בתקופות שבהן נבחן אותן: בשנת 2021, מאז שפל הירידות של הקורונה, ובחודש ינואר, שבו ראינו ירידות בשוק המניות באופן כללי. ונתחיל בהצגת הקרנות.

סקטורים שהיו לטובה (בנקים – איילון, ונדל”ן – אנליסט) היו טובות ב־2021, מאז שפל הקורונה, וגם בחודש ינואר, שראה די הרבה נזק בשוקי המניות בכלל. בצד הפחות טוב, נציין את עולם האנרגיה הירוקה עם תשואה שלילית קשה במיוחד בחודש ינואר.

פרטי הקרנות – סיכון, גודל ועלות הקרנות

טבלה 1, ממוינת לפי הביצועים בשנת 2021. אנו מקבלים גיוון גדול למדי של אותם סקטורים “חמים וקרים”. יש קרן גדולה במיוחד, עם כ־766 מיליוני שקלים, מאיילון, המנהלת תיק בנושא סקטור הבנקים, אחריה בגודל נמצא קרן מאנליסט, העוסקת בנדל”ן, עם כ־53 מיליוני שקלים. ירידה די דרמטית בהתעניינות המשקיעים... לאחר מכן, שני הסקטורים הפחות מוצלחים, מיוצגים על ידי קרן מאינטראקטיב, עם 27 מיליוני שקלים, העוסקת במה שהיה חם במיוחד לא ממש מזמן, עולם האנרגיה הירוקה, ולבסוף נמצאת קרן מאי.בי.אי., עם קצת פחות מ־9 מיליוני שקלים בלבד, המביאה לנו את עולם הקנאביס. גם הוא סקטור שידע ימים יפים, כמו שנראה בהמשך.

שני הסקטורים המוצלחים (נדל”ן ובנקים) מגיעים עם קרנות וותיקות (אנליסט – סוף 2000, איילון – סוף 2005 אבל עם שינוי מדיניות בסוף 2012). לעומת זאת, התחומים הפחות מוצלחים של אנרגיה ירוקה וקנאביס מיוצגים על ידי קרנות צעירות למדי (אינטראקטיב – סוף 2020 ואי.בי.אי – אביב 2019). שתיהן לא שינו מדיניות עדיין. כל הקרנות תנודתיות למדי עם סטיות תקן בין 1.71 (אנליסט) וקיצוניות של 3.77 בקרן העוסקת בקנאביס (אי.בי.אי.). אגב, זה די צפוי שנראה תנודתיות בקרנות מנוהלות שכולן מניות אבל 3.77 ו־2.76 זה גבוה.

מבחינת דמי הניהול אין הרבה סיסטמיות: אין כאן קשר בין הרווחיות של הקרנות והעלות שלהן. אמנם, קרן הנדל”ן נמצאת בין המרוויחות אבל היא גובה 1.85% לעומת הקרן של הבנקים שגובה 1.15% בלבד. ואצל הסקטורים הפחות טובים, עדיין גובים יותר מאחוז: 1.25% ו־1.50% כאשר ב־2021 ראינו תשואות שליליות.

חשיפות עיקריות בתיקי הקרנות

בחלק הטבלה העוסק בחשיפות ישנו הברור מאליו והוא שהן כולן קרנות המנהלות תיק מנייתי. בין 99.72% חשיפה ועד 91.68% כאשר החשיפה הקטנה ביותר נמצאת דווקא בסקטור מנצח (אנליסט נדל”ן). בסקטור הקנאביס והבנקים יש רק חשיפה למניות מקומיות בלבד (0% מט”ח), וכמו כן, החשיפה הגדולה מכולן לחו”ל, של כ־12%, נמצאת בקרן של אינטראקטיב. האמת היא ששמה של אחרונה זו (“אינטראקטיב אנרגיה ירוקה ישראל וארה”ב”) כבר רמזה לנו על כך... בסה”כ, כאמור, אין הפתעות גדולות.

תשואות הקרנות

בחלק התשואות שבטבלה ניתן לראות בצורה ברורה את ההבדלים הגדולים בין שתי הקבוצות של הקרנות: הסקטורים שהיו לטובה (בנקים – איילון, ונדל”ן – אנליסט) היו טובות ב־2021, מאז שפל הקורונה, וגם בחודש ינואר, שראה די הרבה נזק בשוקי המניות בכלל. בצד הפחות טוב, נציין את עולם האנרגיה הירוקה עם תשואה שלילית קשה במיוחד בחודש ינואר (הקרן נולדה בסוף 2020 כך שאין נתונים מאז שפל הקורונה), והקרן של אי.בי.אי., בתחום הקנאביס שחזרה קצת לעצמה בינואר אחרי שנה די קשה ב־2021, עם תשואה שלילית של יותר מ־36% במינוס. נאמר שוב: אין כאן טענות לניהול עצמו של הקרנות, אלא בבואה של הסקטור. ומכאן, נמשיך, כרגיל, לניסיון לבחון את הדברים גראפית.

ביצועי הקרנות בגרפים

בסה"כ, כל הקרנות עוסקות בעיקר במניות מקומיות כאשר הקרן של אינטראקטיב גם מחפשת הזדמנויות בארה"ב. לכן, היה זה די חיוני לראות את הביצועים של ארבעת הקרנות מול המדדים המקומיים תחילה, ולאחר מכן מול אלו של ארה"ב.

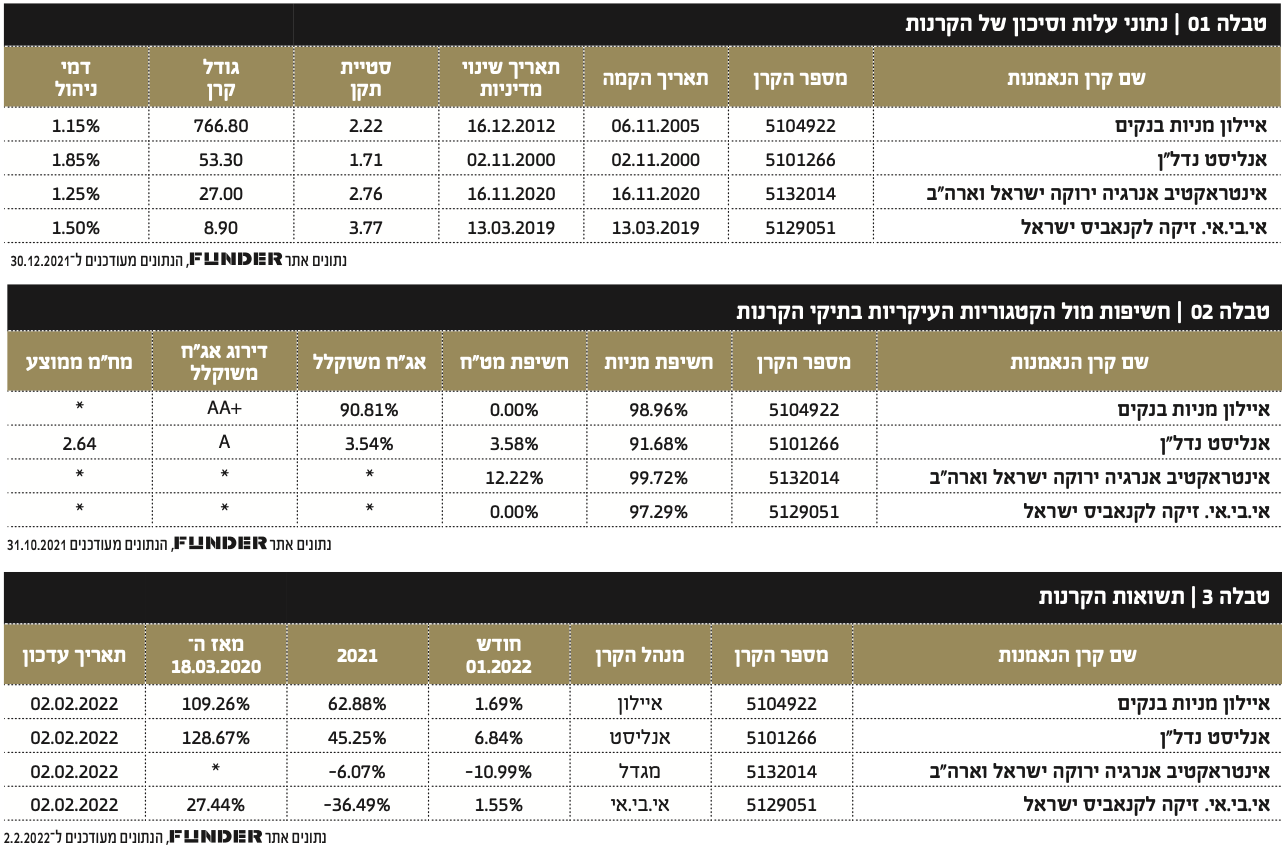

גרף 1, שנתיים אחרונות, מאפשר לנו לראות היטב את התפתחויות הסקטורים לאורך תקופה מספיק רחבה. שימו לב שמתחתית הקורונה, הסקטורים התאוששו בצורה שונה: הקנאביס (סגול) והאנרגיה הירוקה (חום) עלו בצורה דרמטית לשיאים מהירים והיו לתחרות קשה עבור המדד של המניות הקטנות (כתום). כל זה עד תחילת 2021 (מלבן כחול). אז, התחיל היפוך מצב: מי שהיה מאחור, בנקים (ירוק) ונדל"ן (אדום), ואשר היה גם מתחת למדד המניות הכללי ת"א 125 (כחול), חזר לאיתנו ואט אט הצליח להחליף את ההנהגה. נקודת ההיפוך בין הסקטורים המנצחים למפסידים הייתה בקיץ 2021, כאשר כל העקומות נפגשו בהיפוך. כעת, המצב ברור: מדד המניות הקטנות סביב השיא שלו (כתום), אבל אחריו נמצא את הנדל"ן, הבנקים, מדד המניות הכללי ת"א 125 ומטה מטה את האנרגיה הירוקה והקנאביס. איך משתנים הטעמים! אגב, זו בדיוק המהות של עבודה מול סקטורים: להיות עם היד על הדופק, ולקפוץ עגלות, בהתאם למה שקורה.

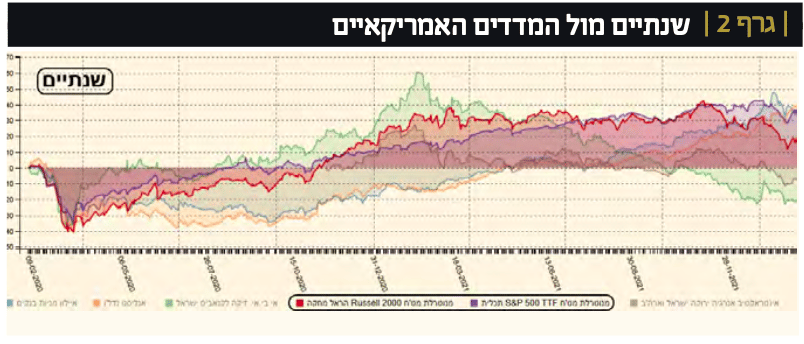

את התנועה של הקרנות הסקטוריאליות אתם כבר מכירים, ולכן, לצורך הבהירות של השוואת הקרנות עם מדדי חו"ל, הדגשתי בגרף 2 את העקומות של המדדים האמריקאיים (מדד המניות הקטנות שם: מדד ה־Russell־2000 באדום, ומדד המניות היותר כבדות, מדד S&p500 בסגול). שני המדדים מיוצגים על ידי קרנות מחקות מתכלית והראל, ומנוטרלות מט”ח.

בסך הכל יש סוג של קורלציה בין מדדי חו”ל ושוק המניות הישראלי שראינו בגרף 1. ולכן, אותו מנגנון היפוך בין הסקטורים שהיו טובים, ואלו שלא היו טובים, ממקם את הביצועים בהתאם. נקודה מעניינת להזכיר היא שכרגע סקטור הבנקים והנדל”ן פשוט נושקים לביצועים של המדד הגדול בארה”ב, S&p500 בסגול, כאשר מדד המניות הקטנות שם פשוט סבל הרבה מאוד בירידות האחרונות. לבסוף, בפרק זה, מבט קצר על הטווח הקצר.

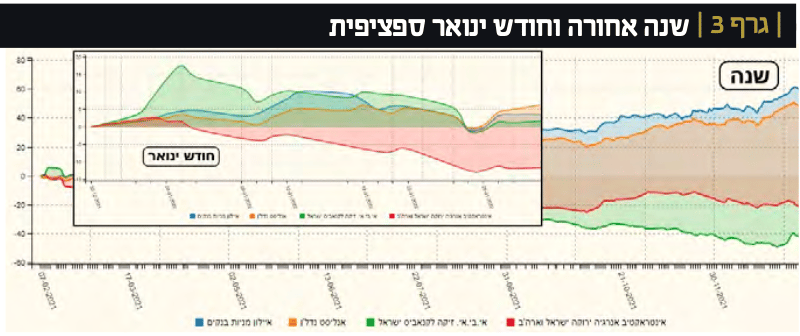

גרף 3 מביא לנו את הטווח הקצר של שנה אחורה ושל חודש ינואר, הלא נעים כל כך. האם המבט של אותו טווח קצר משנה משהו מהותי? כמו שאתם יכולים לראות, לא ממש אם זוכרים את המהלך של סיום הגרפים 1 ו־2. הפערים בין שתי קבוצות הקרנות, וגם היחס בתוך עצמן, לא השתנה בכלל כאשר מסתכלים בגרף של שנה אחורה. לעומת זאת, בחודש ינואר ראינו משהו קצת שונה: הבנקים והנדל"ן כבר עשו מעט מאוד, כאשר הקנאביס התחיל את החודש יפה מאוד אבל הצליח לגמור אותו אך בקושי. המכה הכי קשה נצפתה בקרן של האנרגיה הירוקה, כאשר זו השילה לא פחות מיותר מ־10% באותו חודש רע.

מי שהיה מאחור, בנקים ונדל"ן, ואשר היה גם מתחת למדד המניות הכללי ת"א 125, חזר לאיתנו ואט אט הצליח להחליף את ההנהגה. נקודת ההיפוך בין הסקטורים המנצחים למפסידים הייתה בקיץ 2021, כאשר כל העקומות נפגשו בהיפוך.

מי שהיה מאחור, בנקים ונדל"ן, ואשר היה גם מתחת למדד המניות הכללי ת"א 125, חזר לאיתנו ואט אט הצליח להחליף את ההנהגה. נקודת ההיפוך בין הסקטורים המנצחים למפסידים הייתה בקיץ 2021, כאשר כל העקומות נפגשו בהיפוך.

גיוסים ופדיונות

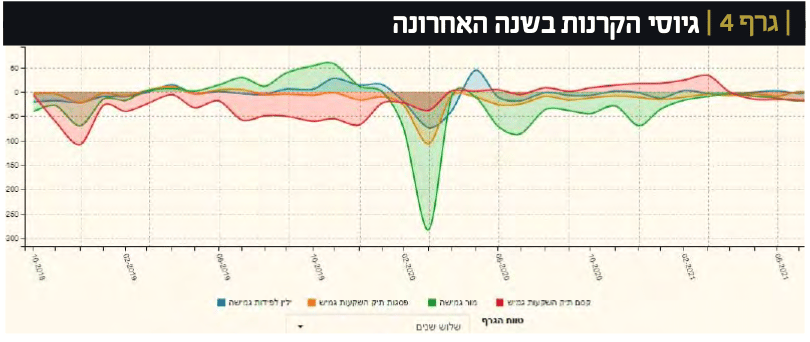

כרגיל, לא ניתן לעבור על קרנות מנוהלות מבלי לתת מבט על נושא הגיוסים־פדיונות שלהן. במקרה של סקטורים, העניין כאן קצת שונה. אם היינו משווים קרנות מאותו סקטור, השינויים בזרימת ההון כלפי הקרנות המדוברות היו אומרים לנו הרבה לגבי אופי הניהול של הקרנות והאמון שהמשקיעים רוחשים להן ברמה הספציפית. אבל, בהשוואה של קרנות מסקטורים שונים, עלינו לקבל את העובדה שהעקומות כנראה מייצגות הרבה יותר את מה שהמשקיעים מרגישים כלפי הסקטור מאשר את מה שהם חושבים על הקרן.

גרף 4 מצביע על העניין כאן בצורה בולטת: רוב הכסף נע ונד בענף הבנקים, כי הוא המעסיק ביותר את מוחם של המשקעים (כחול) כמייצג את תקומתה הכלכלית הטובה של ישראל ואיך אותם בנקים נהנים עכשיו לא רק מהצמיחה שחוזרת, אלא גם מהצמצומים בסניפים ובמעבר לעבודה דיגיטאלית. תהליכים שכבר לא יחזרו לאחור. הנדל"ן (כתום) חיובי כל הזמן אבל קטן יחסית בקרן הזו. יש לזכור שיש די הרבה קרנות מנוהלות העוסקות בכך ושיש חלוקה ביניהן של ההון המתעניין בענף. האנרגיה הירוקה (ירוק) מתנדנדת בין חיובי לשלילי ובקנאביס אין הרבה תנועה בכלל. כל זה כדי לומר: הגיוסים מחזקים את מה שאנו הבנו מהביצועים: זה נראה כמו תנועות של תזמון שוק פשוט וטוב.

לסיכום

אם רוצים חשיפה לסקטור, ודאו איך הוא מתפקד

כאמור, הקרנות המנוהלות לעיל באות להראות לנו כמה השוק שונה כאשר מסתכלים עליו במשקפיים של ענפים, ולא רק במשקפיים של מדדים כלליים. איילון, המייצגת כאן את עולם מניות הבנקים המקומיים, מבטאת את רצון המשקיעים ליהנות מהרווחיות הגדולה של המוסדות הפיננסיים האלו, כאשר המדינה חוזרת לעצמה מהקורונה, וכאשר הם הצליחו "להכניס" לנו אמצעי ייעול וצמצום די דרמטיים בצורה החלקה ביותר שניתן. כאשר קובעי המדיניות באו והצילו את המצב כבר היה ברור שהבנקים ייהנו מאוד מזה, והמשקיעים הצביעו ברגליים: גודל קרן עצום וביצועים נהדרים.

הקרן של אנליסט, הבאה לתת לנו טעם מענף הנדל"ן, גם היא מייצגת ענף שבאמת עושה חיל בסביבה אופטימאלית של מימון זול. כל עוד יש יכולת קנייה של נכסים (למגורים, עסקים, או כהשקעה), הדמוגרפיה, וחוסר הקרקעות, כבר יעשו את שאר העבודה, וכל מי שעוסק בענף הזה ישגשג. לעומת הנתונים הפונדמנטליים הטובים ברקע הקרנות המוצלחות, יש לנו שתי קרנות מפסידות המייצגות אופנות. הענף שלהן עדיין לא יציב מספיק, מבוסס ומושך מספיק, כדי לעמוד בזמנים רעים של מגמה. גם הקרן של אינטראקטיב, בנושא האנרגיה הירוקה וגם הקרן של אי.בי.אי. בתחום הקנאביס ראו התלהבות גדולה עד תחילת 2021 אבל התמתנו במהירות, כאשר אותה התלהבות התחלפה בספק זה או אחר. בכל מקרה, העקומות של הסקטורים עצמם סבלו וזה מה שאנו רואים בביצועים של אותן קרנות.

מסקנה מכל זה: אם אתם מחליטים לפלח את השוק למגזרים נושאיים שונים, אתם חייבים לוודא שהם מתפקדים היטב, ולא רק להסתמך על המדדים הכלליים. כמו כן, יש בהחלט לחלק סיכונים בין סקטורים שונים ולא לשים את כל הביצים בסל אחד. כמו תמיד. הרבה הצלחה.

משה שלום הינו מנתח שווקים פיננסי, ולא יועץ השקעות מורשה, כל האמור בכתבה, אינו מהווה ייעוץ השקעות, המלצה לפעולה מכל סוג שהוא, ואין בו שום אלמנט הלוקח בחשבון את הנתונים של הקורא, ואינו מתחשב בצרכים הייחודיים לו. | הנתונים, המידע, הדעות והתחזיות המתפרסמות באתר זה מסופקים כשרות לגולשים. אין לראות בהם המלצה או תחליף לשיקול דעתו העצמאי של הקורא, או הצעה או שיווק השקעות או ייעוץ השקעות ב: קרנות נאמנות, תעודות סל, קופות גמל, קרנות פנסיה, קרנות השתלמות או כל נייר ערך אחר או נדל"ן–בין באופן כללי ובין תחשב בנתונים ובצרכים המיוחדים של כל קורא – לרכישה ו/או ביצוע השקעות ו/או פעולות או עסקאות כלשהן. במידע עלולות ליפול טעויות ועשויים לחול בו שינויי שוק ושינויים אחרים. כמו כן עלולות להתגלות סטיות בין התחזיות המובאות בסקירה זו לתוצאות בפועל. לכותב עשוי להיות עניין אישי במאמר זה, לרבות החזקה ו/או ביצוע עסקה עבור עצמו ו/או עבור אחרים בניירות ערך ו/או במוצרים פיננסיים אחרים הנזכרים במסמך זה. הכותב עשוי להימצא בניגוד עניינים. פאנדר אינה מתחייבת להודיע לקוראים בדרך כלשהי על שינויים כאמור, מראש או בדיעבד. פאנדר לא תהיה אחראית בכל צורה שהיא לנזק או הפסד שיגרמו משימוש במאמר/ראיון זה, אם יגרמו, ואינה מתחייבת כי שימוש במידע זה עשוי ליצור רווחים בידי המשתמש. | נתונים עדכניים ניתן למצוא באתר FUNDER.

וול סטריט אור ירוק צילום פאנדר

וול סטריט אור ירוק צילום פאנדר