תקבולי המסים בישראל בשנת 2021 היו גבוהים לא רק בהשוואה לשנת 2020 – שבה גבייתם פחתה – אלא גם ביחס לצפוי על פי מגמת הגידול ארוכת הטווח של הגבייה בחמש השנים האחרונות.

לגידול של כ-67 מיליארדי ש"ח בגביית המסים בשנת 2021 לעומת 2019 תרם הגידול ה"טבעי" של תקבולי המס כ-34 מיליארדי ש"ח. חריגת המשתנים המאקרו כלכליים מהמגמה שאפיינה אותם בחמש השנים האחרונות תרמה עוד כ-29 מיליארדי ש"ח .

מפאת משקלם המשמעותי של הרכיבים החריגים – יבוא מוצרי צריכה, עליות מחירי הנכסים הפיננסיים והפעילות הערה בשוק הנדל"ן – בגידול התקבולים שחל ב-2021 נדרשת זהירות רבה בהסתמכות על הכנסות אלו בתכנון לקראת התקציב הקרוב.

תקבולי המסים בישראל בשנת 2021 היו גבוהים לא רק בהשוואה לשנת 2020 – שבה גבייתם פחתה – אלא גם ביחס לצפוי על פי מגמת הגידול ארוכת הטווח של הגבייה בשנים האחרונות. לגידול זה של הגבייה מספר הסברים המשלימים זה את זה. בתיבה זו נחלק את ההסברים השונים לשלוש קבוצות: גורמים מבניים, חריגים וחד פעמיים. כדי לענות על השאלה כמה מהגידול נובע מכל אחד מהרכיבים האלה ננתח את התפתחות המשתנים המאקרו-כלכליים הרלוונטיים בשנתיים האחרונות לעומת חמש השנים שקדמו להן.

הגורמים המבניים: גידול מבני של גביית המסים נובע בראש ובראשונה מגורמי הגידול ה"טבעיים" שבבסיס המס: גידול התוצר, שנובע מגידול של מספר העובדים ושל התוצר לעובד. גם תהליכים מבניים ארוכי טווח, כגון עליית מידת המינוע וצריכת הדלק בישראל (פעילויות עתירות מס) ושינויים בהתפלגות ההכנסות (כי המס השולי על בעלי שכר גבוה גדול יותר) תרמו בעבר להרחבת בסיס המס. גם צמצום היקף "הכלכלה השחורה" וייעול פרמננטי של פעילות רשויות המס יכולים להגדיל באופן מבני את הגבייה. שינוי מבני נוסף בתקבולי המס יכול לנבוע משינויי חקיקה, שמעלים את שיעור המס הסטטוטורי או מצמצמים הטבות מס.

הגורמים החריגים: חלק מתקבולי המסים משתנים עם מחזור העסקים, ועל כן הם נקראים גורמים מחזוריים. תגובת המסים לשינויים במחזור העסקים נוטה להיות לא ליניארית – התקבולים נופלים בחדות במהלך האטה כלכלית וצומחים בגמישות גבוהה מיחידתית (ביחס לתוצר) כשרמת הפעילות מתחילה להשתקם מהשפל ששרר. אותו חלק בתקבולי המסים שהוא מעבר לאפקט הליניארי (הכלול בגורמים המבניים האמורים) מוגדר כהשפעה מחזורית. תקבולים אלו כוללים את המסים על הצריכה המקומית, מסי החברות (הנגזרים מרווחיהן), מסי השכר, הנגזרים מנפח השכר במשק וכו'. בקבוצת הגורמים החריגים אנו כוללים גם תקבולים בגין תנודות חריגות בשוקי הנכסים (נדל"ן ונכסים פיננסיים), שהמחזורים בהם אינם תואמים בהכרח את מחזור העסקים הכללי במשק.

שתי תופעות שאפיינו את המשק הישראלי במיוחד בשנתיים האחרונות היו גידול היצוא של שירותי ההיי-טק והתרחבות הפעילות ועליית המחירים בשוק הדיור. שתי תופעות אלו אינן מתואמות בהכרח עם מחזור העסקים הכללי במשק, אך גם להן אופי מחזורי, כך שעלייה בשנים מסוימות עלולה להתמתן ואף להתהפך בטווח הבינוני. עליות השכר ורווחי ההון של העובדים בשירותי ההיי-טק החלו עוד טרם המשבר, ובלטו ביתר שאת במהלכו, גם לעומת מדינות מפותחות אחרות. פרידמן (2017) מצא כי השכר בענפי ההיי-טק נוטה להיות גמיש יותר מהשכר בענפים אחרים בתגובה לשינוי בביקושים וברווחיות הפירמות; זאת בשל יציבות התעסוקה בענף הנובעת מההון האנושי הגבוה שמאפיין את העובדים בענפים אלו. מסיבה זו ייתכן שקצבי הגידול אשר נצפו בשנים האחרונות בתקבולי המס מענפי ההיי-טק יתמנו בשנים הקרובים ואולי אף יתוקנו כלפי מטה. גם קצב התחלות הבנייה ושיווקי הקרקעות האיצו בשנים האחרונות, וייתכן כי מדובר בתהליך שיימשך עוד מספר שנים. עם זאת קשה לדעת מהו האופק של תהליך זה, מתי בדיוק הוא יסתיים, ואם ייקטע בצורה חדה או ידעך בהדרגה. לכן אנו מתייחסים לגורמים אלו כאל גורמים חריגים.

הגורמים החד-פעמיים: אלו משקפים אירועים חד-פעמיים חריגים בגודלם כגון עסקות גדולות, המחייבות תשלום מס בהיקף ניכר, תגובה של נישומים לצעדי חקיקה או רגולציה ושומות לחברות גדולות בגין אירועים שקרו בשנים קודמות. חלק מההכנסות השנה נובעות כנראה משינויי חקיקה שגרמו להקדמה של פעילות כלכלית. כך, למשל, העלאת המס על משקיעים בתחום הנדל"ן בחודש נובמבר עודדה הקדמה של ביצוע עסקות נדל"ן לחודשים שקדמו להעלאת המס, משמע שסכומים אשר היו אמורים להיגבות בגין אותן עסקות במועד מאוחר נגבו ב-2021 באופן חריג. רכיב זה הוא בלתי צפוי, קצר מועד, ועלול אף לפגוע בהכנסות בשנים הבאות.

כאשר מחשבים את הגידול בין 2019 לשנים הבאות יש להתחשב גם בעובדה שב-2019 מסי ההכנסה נטו היו נמוכים יחסית בשל החזרי מס מוגדלים בסכום של כ-2.5 מיליארדי ₪. אלו נבעו מהורדת שיעור מס החברות בשנים הקודמות ומהטבות זמניות שניתנו בשנת 2017 על משיכת דיווידנדים (כולל לבעלי "חברות ארנק") ועודדו הקדמה של תשלומי מס מ-2018–2019 ל-2017.

תרומת הרכיבים על-פי מודל המס

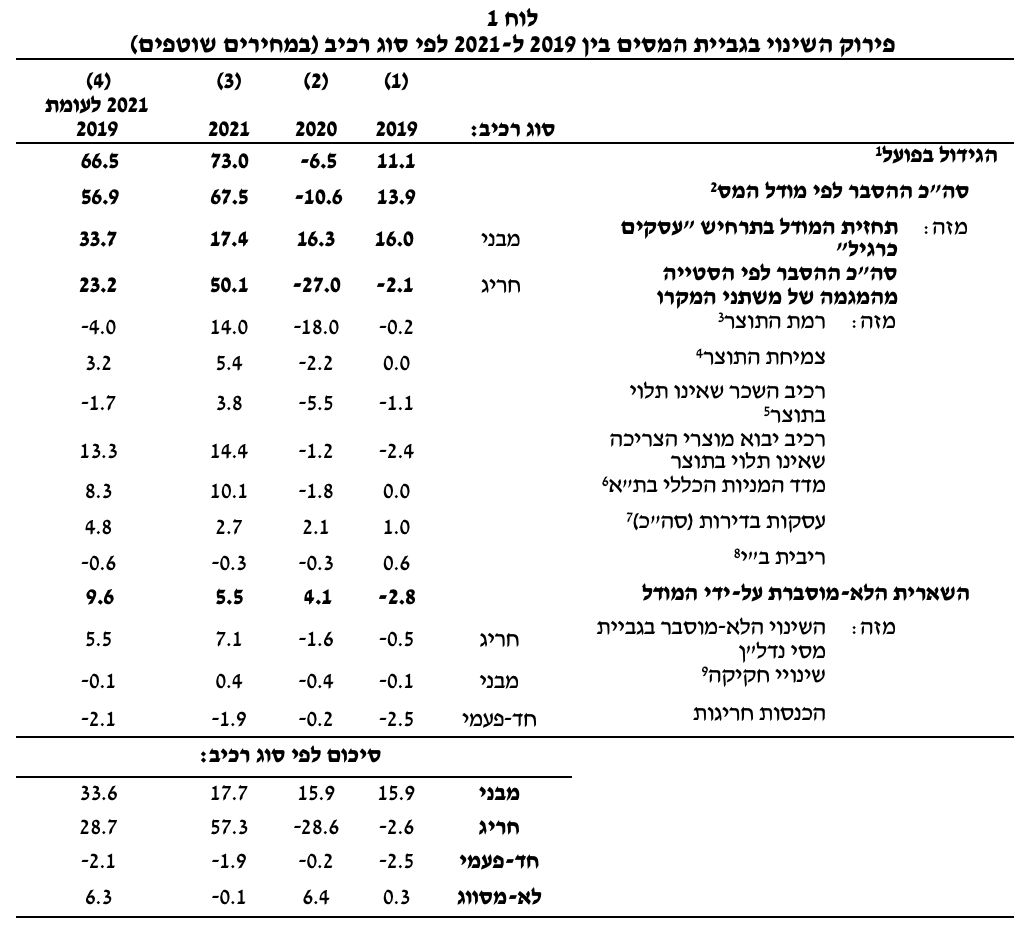

מודל המס, המסייע בגיבוש תחזית הכנסות המדינה כחלק מתחזית חטיבת המחקר, מכיל מספר משתני פעילות ומספר משתנים פיננסיים שנועדו להסביר את תקבולי המס בעבר ולחזות את תקבולי המס בטווח הבינוני. המודל כולל את התוצר הרבעוני בפיגור, את התוצר בפיגור של חמישה רבעונים, את צמיחת התוצר בפיגור של שני רבעונים, את החלק בשכר הממוצע שאינו מוסבר על-ידי גידול התוצר ואת החלק ביבוא מוצרי הצריכה שאינו מוסבר על ידי הגידול בתוצר, משתני עונתיות (דמי לרבעונים מסוימים), את ריבית בנק ישראל, את השינוי במדד המניות הכללי בבורסה בת"א, את השינוי בו בפיגור ואת מספר העסקות בדירות בפיגור של שלושה רבעונית. בחינה של הפרמטרים הנאמדים במודל עד 2019 לעומת אמידה-מחדש באמצעות הנתונים בפועל עד 2021 העלתה כי לא חלו שינויים משמעותיים בפרמטרים עצמם, ועל כן ניתן לייחס את מרבית השינויים בגביית המסים בשנתיים האחרונות לשינויים חדים במשתנים עצמם.

כדי להבין את תרומת המשתנים המקרו-כלכליים לשינויים בגביית המסים אמדנו את מודל המס פעמיים: בפעם הראשונה בהנחה שהמשתנים המסבירים במודל היו מתפתחים ב-2020 –2021 בדומה להתנהגותם ב-2015–2019 (תקופת שגרה, שבה המשק פעל בסביבה של תעסוקה מלאה) ובפעם השנייה עם התפתחות המשתנים בפועל. ההפרש בין התרומה החזויה של כל משתנה על סמך הפעילות בעבר ובין תרומתו בפועל מאפשר לכמת את תרומתם של השינויים המקרו-כלכליים לגביית המסים הכוללת.

התרגיל, שסיכום תוצאותיו מובא בלוח 1, מדגיש, מחד גיסא, את המשקל הגדול של התכווצות התוצר בצמצום גביית המסים ב-2020 (טור 2), ומאידך – את השפעת ההתאוששות החזקה ב-2021 שקיזזה את רוב התרומה השלילית אשתקד (טור 3). שני משתנים נוספים שתרמו רבות לגידול הגבייה ב-2021 הם הגידול החד של יבוא מוצרי הצריכה, מעבר לחלק שמוסבר על ידי הקשר ארוך הטווח עם התוצר, ומחירי המניות בבורסה בתל אביב. לעומת התרומה השלילית הגדולה של התוצר ב-2020, היבוא ומחירי המניות השפיעו לשלילה על הגבייה באופן זניח, ואילו ב-2021 הם גדלו בשיעור חריג. בנוסף לשני משתנים אלו, הגידול החריג במספר העסקות בדירות מסביר גבייה הולכת וגוברת של מסים כבר משנת 2019, אך גביית מסי הנדל"ן (שבח ורכוש) בשנת 2021 הייתה חריגה במיוחד (כ-7 מיליארדי ש"ח מעבר לגידול סך המסים שמוסבר על-ידי מספר העסקאות החריג). ההשוואה של תרומת המשתנים האמורים לגבייה המוגברת לעומת תרומתם בשנות השגרה מרמזת כי מדובר במימוש של רווחים חריגים בשוק ההון, ברמה חריגה של יבוא מוצרי צריכה ושל עסקות בדירות, שעלולות להצטמצם בשנים הבאות.

לסיכום, בהסתכלות דו-שנתית, לפער של כ-67 מיליארדי ש"ח בגביית המסים בשנת 2021 לעומת 2019 תרם הגידול ה"טבעי" של תקבולי המס כ-34 מיליארדי ש"ח לאורך שנתיים. במהלך שנתיים אלו לא בוצעו שינויי חקיקה משמעותיים, כך שעיקר הגידול המבני בתקבולי המס נובע מאותו גידול "טבעי" שהיה מתרחש אילו משתני המקרו היו משתנים בהתאם למגמות העבר. הגורמים החריגים, המיוצגים על ידי סטיית משתני הפעילות מהמגמה שאפיינה אותם ערב המשבר, מסבירים כ-29 מיליארדי ש"ח נוספים בחלוקה הבאה: 13 מיליארדי ש"ח נובעים מהגידול של יבוא מוצרי הצריכה שאינו מוסבר על ידי התוצר, 8 מיליארדי ש"ח מעליות השערים בשוק ההון ועוד כ-10 מיליארדים מגיעים משוק הדיור. התוצר וסטיית השכר הממוצע מהקשר ארוך הטווח שלו עם התוצר התקזזו בין 2020 ל-2021 ובסך הכול העלו תרומה שלילית של כ-3 מיליארדי ש"ח. גורמים חד פעמיים צמצמו את ההכנסות בהגדרות תקציב בכ-2 מיליארדי ש"ח וסך הגידול שנותר לא מסווג נאמד בכ-6 מיליארדי ש"ח – בעיקר עקב גידול לא מוסבר בשנת 2020. מפאת משקלם המשמעותי של הרכיבים החריגים בגידול התקבולים שחל ב-2021, נדרשת זהירות רבה יותר בהסתמכות על הכנסות אלו בתכנון לקראת התקציב הקרוב. בטווח הבינוני סביר להניח כי רמת התקבולים תשוב ותתכנס למגמה ארוכת הטווח ונטל המס באחוזי תוצר יחזור לסדרי גודל דומים לאלו ששררו ערב המשבר.

Image by angelo luca iannaccone from Pixabay

Image by angelo luca iannaccone from Pixabay