לציפיות הציבור לאינפלציה נודעת השפעה משמעותית על המשק ועל המדיניות המוניטרית. אחד האתגרים המרכזיים של המדיניות המוניטרית הוא עיגון ציפיות הציבור לטווח הבינוני-ארוך בתחום היעד.

עיגון של הציפיות לאינפלציה משקף אמון של הציבור ביכולתו של הבנק המרכזי להשיג יציבות מחירים בטווח הבינוני-ארוך ומעיד על היכולת של הבנק לשמר את הציפיות בתחום היעד.

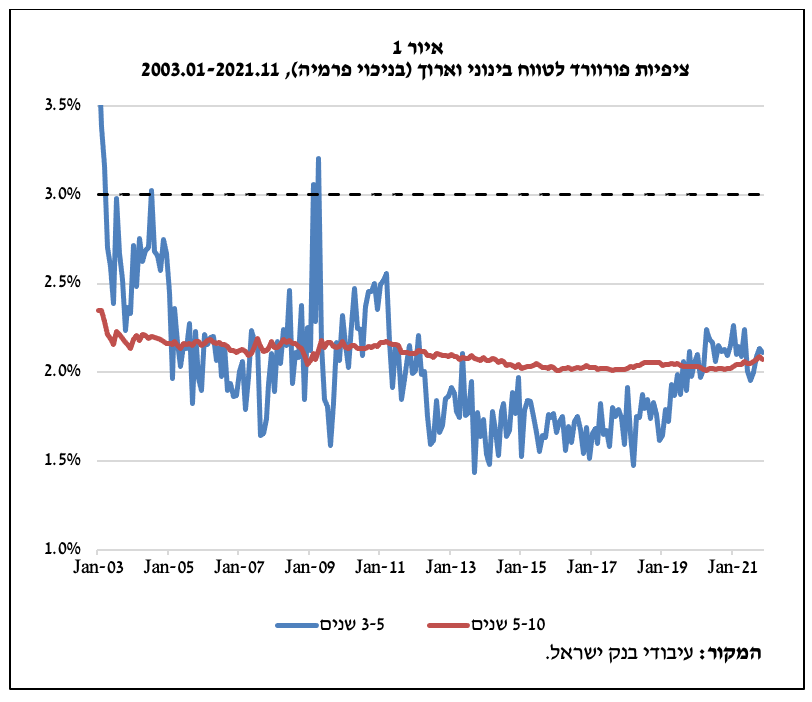

בחינה של עיגון הציפיות לאינפלציה משוק ההון בישראל בתקופת המדגם, ינואר 2003 עד נובמבר 2021, מלמדת שהציפיות לטווח ארוך (5–10 שנים) בתקופת המדגם היו מעוגנות כמעט לחלוטין, והציפיות לטווח הבינוני (3–5 שנים) היו מעוגנות לחלוטין במשך רוב תקופה זו.

האם הציפיות לאינפלציה בישראל מעוגנות?

לאחר תחילת משבר הקורונה בשנת 2020 התחדש, בישראל ובעולם, הדיון בשאלה אם ציפיות הציבור לאינפלציה לטווח הבינוני-ארוך מעוגנות ביעד האינפלציה. מידת העיגון של הציפיות משקפת את מידת האמון של הציבור ביכולתו של הבנק המרכזי להשיג יציבות מחירים. ניתן להגדיר ציפיות מעוגנות באופן חלש, כציפיות הנמצאות בתחום יעד האינפלציה (1%–3%). הגדרה מחמירה יותר היא הימצאותן כל העת במרכז היעד (2%), כך שלמעשה הן אינן מגיבות על שום מידע, גם לא על מידע הרלוונטי להתפתחות הכלכלה בטווח הקצר. אנו רוצים לבדוק באיזו מידה הציפיות לאינפלציה פורוורד (בניכוי פרמיית הסיכון) משוק ההון בישראל מושפעות מהתפתחות סביבת האינפלציה, הכוללת את האינפלציה בשנה האחרונה והציפיות לאינפלציה לשנה קדימה, ואם עוצמת ההשפעה השתנתה בשנים האחרונות. אופן הבדיקה ושיטתה תואמים במידה רבה את עבודותיהם של Dash et al. (״2020״), שבחנו את מידת העיגון של הציפיות הארוכות לאינפלציה בארה"ב ושל Łyziak and Paloviita (2017), שבחנו זאת באירופה.

איור 1 מציג את התפתחותן של ציפיות הפורוורד לטווח בינוני ולטווח ארוך במדגם – ינואר 2003 עד נובמבר 2021. ניתן לראות שהציפיות לטווח הארוך נעו לאורך כל התקופה סמוך למרכז היעד, אך לא עמדו בדיוק על 2%, ובשנים האחרונות היו יציבות יחסית סביב 2%. הציפיות לטווח הבינוני מאופיינות בתנודתיות גבוהה יותר, אך גם הן היו ברוב רובה של התקופה בתוך תחום היעד. אנו רוצים לבדוק באיזו מידה הציפיות האלה מושפעות מההתפתחויות, הן הבו-זמניות והן הצפויות, שכן, אם העיגון מלא, גורמים קצרי טווח, כגון האינפלציה ההיסטורית והציפיות לאינפלציה לשנה קדימה, לא אמורים להשפיע עליהן.

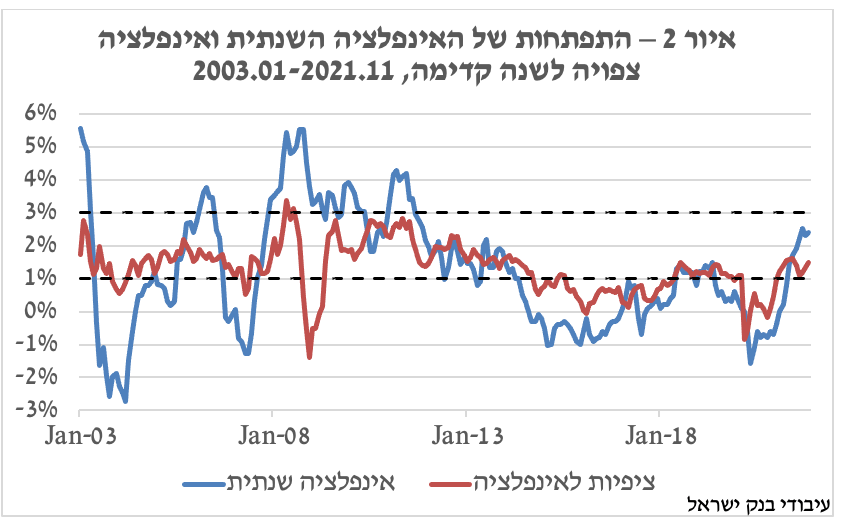

איור 2 מציג את ההתפתחות של האינפלציה השנתית ושל הציפיות לאינפלציה לשנה משוק ההון. גורמים אלו עשויים להשפיע על הציפיות אם הן אינן מעוגנות לחלוטין ביעד. ניתן לראות כי במספר תקופות הייתה סטייה ממושכת של האינפלציה בפועל מגבולות היעד. הסטייה הארוכה ביותר הייתה בשנים 2014–2021, וברובן האינפלציה סטתה מהיעד כלפי מטה. הציפיות לאינפלציה לשנה קדימה סטו גם הן כלפי מטה בתקופה זו, לאחר שהיו בתוך היעד במשך רוב התקופה הקודמת.

מתודולוגיה

המשתנה המוסבר במשוואה הוא הסטייה של הציפיות משוק ההון פורוורד לאינפלציה בין T1 ל-T2 שנים ממרכז יעד האינפלציה (2%). נבחן את הציפיות פורוורד לטווח בינוני (3–5 שנים) ולטווח ארוך (5–10 שנים).

המשתנים המסבירים במשוואה (1) הם הסטייה של האינפלציה השנתית ממרכז היעד (בפיגור של חודש) והסטייה של האינפלציה הצפויה לשנה קדימה משוק ההון ממרכז היעד (בניכוי פרמיית סיכון). משתנים אלה מייצגים את סביבת האינפלציה של הטווח הקצר בזמן t, המושפעת מזעזועים כלכליים קצרי טווח, אך לא צפויה להשפיע על האינפלציה בטווח הארוך.

הציפיות מעוגנות היטב אם כל אחד מהפרמטרים הנאמדים של כל המשתנים המסבירים שווים לאפס (או קרובים מאוד לאפס). מקדם חיובי מלמד שהתפתחויות בהווה ובטווח הקצר משפיעות על הציפיות בטווח הבינוני והארוך (קשה לייחס משמעות כלכלית למקדם שלילי), משמע שהציפיות מעוגנות רק חלקית. בהתאם לגישתם של Dash et al. (״2020״) , כדי לבדוק את חוסר העיגון המלא של הציפיות יש לבחון את סכום הפרמטרים β1+β2 ואת המובהקות הסטטיסטית שלו.

נציין כי הציפיות לאינפלציה לשנה קדימה מגלמות את ההתפתחויות הצפויות בטווח הקצר בלבד (עד שנה), ולכן במצב שהגדרנו כעיגון מלא הן לא אמורות להשפיע על הציפיות לטווח הבינוני-ארוך. יתירה מכך, גם אם רוב הזעזועים במשק בתקופת המדגם היו זעזועי היצע לאינפלציה (cost-push shocks), מה שהיה עשוי ליצור תחלופה בהשגת היעדים של הבנק ולכן להאט את חזרתה של האינפלציה לתחום היעד, לא סביר שחזרתה של האינפלציה תימשך מעל שלוש שנים; זאת גם כשמביאים בחשבון אינרציה אינפלציונית ומתאם גבוה בין הזעזוע לאינפלציה. כל זאת, כמובן, בתנאי שהבנק לא חסום במחסום הריבית האפקטיבית. גם לפי חוק בנק ישראל ודוחות בנק ישראל המדיניות המוניטרית פועלת כדי להחזיר את האינפלציה ליעדה בתוך שנתיים.

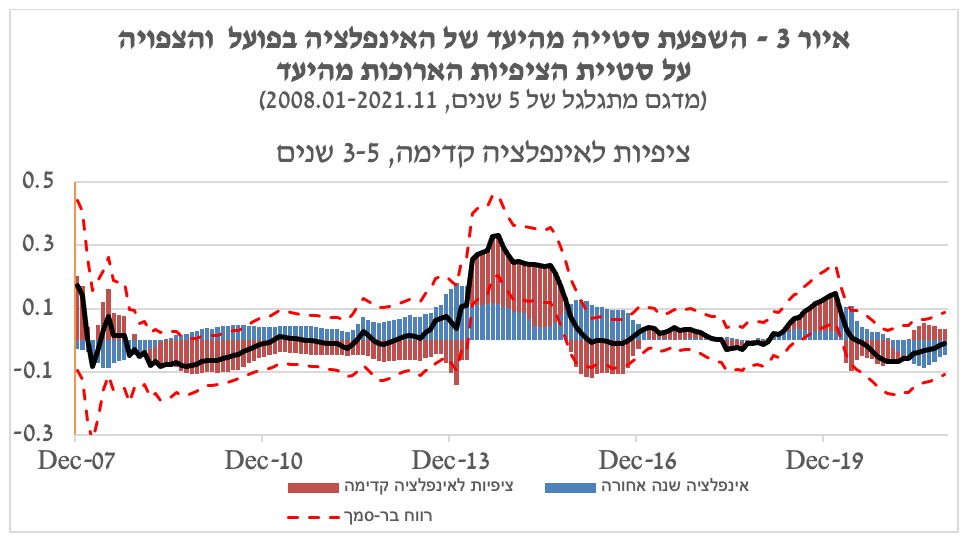

תוצאות האמידה באיור 3 מציגות בחינה של מידת עיגון הציפיות על ידי אמידתה של משוואה 1 באמצעות חלון מתגלגל של 5 שנים בין ינואר 2003 לנובמבר 2021. האיור מציג את הסכום של הפרמטרים β1+β2 עם רווח בר-סמך, ואת שני הפרמטרים הנאמדים בנפרד.

מאיור 3 עולה שהציפיות לטווח של 3–5 שנים היו מעוגנות באופן מלא במשך רוב תקופת המדגם, אף כי בשנים 2009–2014 רואים היחלשות (מובהקת) של העיגון למרכז היעד, שמיוחסת גם לאינפלציה בפועל וגם לאינפלציה הצפויה (שני הפרמטרים חיוביים).

נזכור כי הפרמטרים הנאמדים בכל נקודת זמן משקפים את חמש השנים הקודמות. לכן היחלשות העיגון בשנים 2009–2014 משתקפת בפרמטרים בשנת 2014, כפי שמראה איור 3. היחלשות מסוימת של העיגון רואים גם בשנים 2014–2019, מה שמשתקף בפרמטרים בשנת 2019. היחלשות העיגון היא מתונה: סכום הפרמטרים הנאמדים במשוואה 1 אינו גבוה – 0.3 לכל היותר – ובשנים האחרונות, הכוללות את משבר הקורונה, הציפיות לטווח הבינוני (וגם לטווח הארוך) אף התקרבו למרכז היעד, והעיגון שלהן התחזק (איור 3).

הסבר אפשרי להיחלשות העיגון בין 2009 ל-2014 הוא שהציבור העריך כי בנק ישראל נתן משקל גבוה יותר לייצוב הפעילות הריאלית על חשבון ייצוב האינפלציה; זאת בעקבות המשבר העולמי של השנים 2008–2009 והמשבר באירופה של השנים 2010–2011. תימוכין לכך אפשר לראות בעובדה שאף כי האינפלציה השנתית בשנים 2008 עד 2011 הייתה מעל הגבול העליון של היעד, בנק ישראל נקט מדיניות מרחיבה כדי לתמוך בראש ובראשונה בפעילות הריאלית, בדומה לבנקים מרכזיים אחרים בעולם. התקופה השנייה, השנים 2014–2019, ייחודית: ברובה ריבית בנק ישראל הייתה בקרבת המחסום האפקטיבי שלה, בעוד שהאינפלציה השנתית סטתה כלפי מטה מגבולות היעד לתקופה ממושכת; זאת על רקע גורמים שפעלו לירידתה לאורך רוב התקופה, ביניהם ייסוף השקל, ירידה של מחירי הנפט והסחורות בעולם והתגברות התחרות במשק המקומי. שילוב של המחסום האפקטיבי עם הכוחות לירידת האינפלציה ככל הנראה החליש את אמון הציבור ביכולתו של הבנק המרכזי לייצב את האינפלציה בטווח זמן סביר, מה שהחליש את מידת העיגון של הציפיות לטווח הבינוני.

אשר לציפיות לטווח ארוך – איור 3 מראה עיגון קרוב למלא במשך כל תקופת המדגם, וההשפעה של סביבת האינפלציה הייתה סביב 0.05 בלבד. עם זאת, ההשפעה הייתה מובהקת ויציבה, בעיקר על הציפיות לשנה. עלייה קלה הייתה בשנים 2014 עד 2019, כנראה על רקע סביבת אינפלציה נמוכה והימצאותה של ריבית בנק ישראל בקרבת המחסום האפקטיבי שלה. למרות הרגישות (המובהקת) של הציפיות הארוכות לסביבת האינפלציה (במקרה של עיגון מלא לא היינו מצפים כלל לשום השפעה), כמותית ההשפעה קטנה מאוד .

החותך α במשוואה (1) מייצג את הפער בין הסטייה הממוצעת של הציפיות הארוכות ממרכז היעד לבין התרומה הממוצעת של סטיות של סביבת האינפלציה של הטווח הקצר ממרכזו .

בחינה של החותך עבור הציפיות לטווח הבינוני מלמדת כי מתחילת המדגם עד שנת 2014 החותך היה חיובי אך לא מובהק לאורך רוב התקופה. משנת 2015 עד סוף המדגם – תקופה שבה הריבית הייתה בקרבת המחסום האפקטיבי שלה והאינפלציה הייתה נמוכה מיעדה (איור 2) – החותך הנאמד היה שלילי ומובהק (ירד לשיא שלילי של 0.3 אך בסוף המדגם התקרב לאפס). המשמעות היא שירידת הציפיות לטווח הבינוני ממרכז היעד בתקופה זו הייתה גדולה מעט יותר מזו המוסברת על ידי התרומה השלילית של סטיית האינפלציה מיעדה. הדבר יכול לשקף השפעה לא לינארית של סביבת האינפלציה בטווח הקצר על הציפיות לטווח הבינוני או אי-וודאות לגבי משך הימצאותה של ריבית בנק ישראל בגבול התחתון האפקטיבי. בחינה של החותך α עבור הציפיות לטווח ארוך מלמדת כי בתחילת המדגם הוא היה חיובי ברמה של כ-0.2% (ומובהק), אך עם השנים ניכרת מגמת ירידה מתמדת, ובסוף המדגם החותך הנאמד קרוב לאפס. תוצאה זו מתיישבת עם התקרבותן של הציפיות הארוכות למרכז היעד (איור 1) ומצביעה על התעצמות עיגונן.

השפעת משך הסטייה של האינפלציה השנתית מהיעד על עיגון הציפיות

מניתוח איור 1 נראה שבתקופות אשר אופיינו בסטייה ממושכת של האינפלציה מיעדה הייתה היחלשות מסוימת של עיגון הציפיות. ייתכן שתופעה זו משקפת "למידה" של הציבור עד כמה אינפלציה היא תופעה זמנית או תופעה שצפויה להימשך זמן ארוך. אם כך, הציבור מעדכן את ציפיותיו הארוכות כתלות במשך הסטייה. לצורך בדיקה פורמלית של השערה זו נאמדה המשוואה הבאה על כל המדגם 2003.M1-2021.M5:

למשוואה 1 מתווספת ההשפעה של האינטראקציה בין סטיית האינפלציה מיעדה למשתנה months, אשר מודד את מספר החודשים הרצופים שבהם האינפלציה סטתה מתחום היעד. לפי משוואה (2) הגמישות של הציפיות הארוכות ביחס לסטייה של האינפלציה מיעדה תלויה במשך הסטייה מהיעד, β1+β3⋅months. ככל שמשך הסטייה ארוך יותר, הרגישות (הגמישות) לסטייה גבוהה יותר (בהנחה ש- β3 הוא חיובי), ומחלישה את העיגון.

מתוצאות האמידה לגבי הציפיות לטווח הבינוני (3–5 שנים) מתקבל שהערך של β3 הוא 0.008 ומובהק. (הפרמטרים β1 ו- β2 קרובים לאפס ולא מובהקים.) המשמעות היא שלסטייה זמנית של האינפלציה מיעדה השפעה מועטה על הציפיות לטווח הבינוני, אולם שככל שהסטייה מתמשכת השפעת הסטייה מתחזקת. בפרט, המשמעות של פרמטר 0.008 היא שלדוגמה, אם האינפלציה סוטה מיעדה במשך 3 חודשים ההשפעה תהיה 0.024, אולם אם הסטייה נמשכת 12 חודשים רצופים, ההשפעה תהיה 0.096.

לגבי הציפיות הארוכות (5–10 שנים) הערך של המשתנה β3 הוא 0.001 בלבד (ומובהק). בדומה לתוצאות במשוואה 1, הגמישות של הציפיות הארוכות נמוכה מאוד, ומעידה על עיגון משמעותי גם בתקופות שבהן הסטייה של האינפלציה מיעדה ממושכת.

Image by Frauke Feind from Pixabay

Image by Frauke Feind from Pixabay