אג"ח ממשלתי ומקרו

מבט שבועי – מגמה חיובית נרשמה השבוע בשוק האג"ח הממשלתי, כאשר ירידת תשואות ועליות שערים נרשמו במרבית האפיקים למעט באיגרות החוב לטווח קצר. בשני העקומים נרשמו ביצועים עודפים בחלקים הבינוניים ארוכים ולפיכך נמשכה מגמת השתטחות העקומים. ביצועים עודפים של השקלים הלא צמודים הביאו לירידה בציפיות האינפלציה הנגזרות, למעט בטווח הארוך ביותר של העקום.

מגמה חיובית נרשמה השבוע במסחר בשוק האג"ח הממשלתי לאחר מספר שבועות של ירידות שערים. עליות שערים נרשמו לאורך החלקים הבינוניים – ארוכים של העקומים כאשר איגרות החוב לטווח של 10 שנים ומעלה רושמות עליות שערים ממוצעות של קרוב ל- 2.0% במהלך השבוע. בסיכום שבועי רשמו איגרות החוב בממשלתיות עליות שערים של כ- 0.70% בממוצע. איגרות החוב צמודות המדד לטווח קצר רשמו ירידות שערים של כ 0.40% בממוצע. ירידות השערים בצמודי המדד הקצרים נרשמו בעיקר על רקע ירידה מחודשת במחירי הסחורות השבוע בדגש על מחירי האנרגיה. עליית תשואות נרשמה גם במק"מ לשנה על רקע התבטאות של נגיד בנק ישראל בדבר השינוי שחל בסביבת האינפלציה, המחייב את בנק ישראל למחשבה חדשה בדגש על הצורך במספר העלאות ריבית. אנו סבורים כי כבר בהחלטה הקרובה בעוד כשבוע יפתח בנק ישראל בתהליך העלאת הריבית, ככל הנראה, בשלב ראשון בהעלאה סמלית יחסית לרמה של 25 נ"ב כאשר אחר כך במהלך השנה הנוכחית צפויות עוד כ - 2 העלאות ריבית של 25 נ"ב כ"א. לא מן הנמנע שבנק ישראל יפעל בתחילת הדרך למהלך מהיר יותר של העלאת ריבית, תוך כדי הגעת הריבית לכ-1.0-1.5% בתוך שנה ולאחר מכן התייצבות.

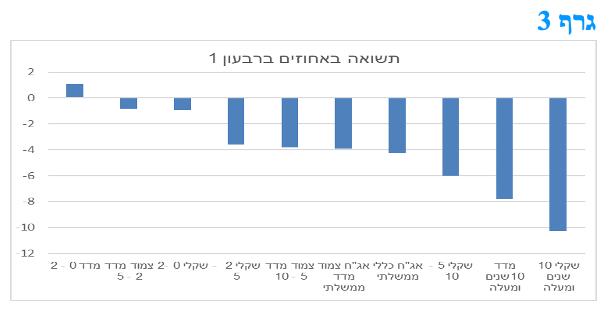

המשך הביצועים העודפים בחלקים הבינוניים – ארוכים של העקומים הביאה להמשך מגמת ההשתטחות בעיקר בטווח של 2 – 10 שנים. התלילות בטווח 2 – 10 שנים, בעקום השקלי הלא צמוד, שעמדה בראשית השנה על כ – 115 נ"ב ירדה במהלך הרבעון הראשון לרמה של כ – 80 נ"ב. עוד ירידה נרשמה בטווח של 10 – 30 בעקום השקלי שם ירידה התלילות במהלך הרבעון מכ – 130 נ"ב, בראשית הרבעון, אל מתחת ל 100 נ"ב כיום.

ציפיות האינפלציה רשמו ירידה השבוע כמעט לאורך העקום כולו, למעט בחלק הארוך ביותר. ירידת מחירי הסחורות השבוע והציפייה למהלך העלאות ריבית מהיר מהצפוי בישראל תמכו במגמה זו.

הרבעון הראשון של השנה היה אחד הרבעונים הגרועים מזה שנים בשוק האג"ח הממשלתי. על רקע העלייה בסביבת האינפלציה, עליית התשואות בעולם והציפייה להידוק מוניטארי, נרשמה במהלך הרבעון ירידה של יותר מ- 4% במדד האג"ח הממשלתי הכללי. איגרות החוב לטווח של 10 שנים ומעלה אבדו במהלך הרבעון כ – 9% בממוצע.

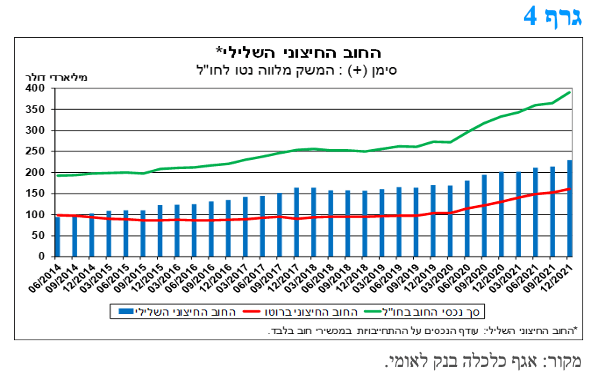

עודף הנכסים על-פני התחייבויות במט"ח של ישראל המשיך לעלות ברביע הרביעי של 2021.

מנתוני בנק ישראל עולה כי ברביע הרביעי של 2021 הסתכם החוב החיצוני השלילי בהיקף שיא של כ-230 מיליארד דולר, שהם כ-48% תוצר, נתון המשקף עלייה של כ-17 מיליארד דולר לעומת הרביע השלישי של 2021 ועלייה של כ-28 מיליארד דולר לעומת הרביע המקביל ב-2020. עלייה זו, מקורה בעלייה חדה יותר בנכסי החוב של המשק בחו"ל לעומת העלייה בחוב החיצוני ברוטו, שעלה בעיקר בשל השקעות של תושבי חוץ באג"ח ישראליות. התפתחות זו, מתיישבת עם הגידול בשיעור ההחזקה של משקיעים זרים באג"ח ממשלתיות סחירות, שעמד על כ-10% בינואר 2022, בדומה לרמתו במהלך 2021, לעומת 7.5% ב-2020 ו-5.5% ב-2019. מנגד, סך נכסי החוב של המשק בחו"ל המשיך לגדול, בין היתר, בתמיכה של עליית רזרבות המט"ח בבנק ישראל בעקבות תכנית הרכישות של הבנק.

החל משנת 2003, כלכלת ישראל מתאפיינת בעודף של נכסים על פני התחייבויות במטבע חוץ, בכל מגזרי הפעילות הכלכלית, אשר הלך וגדל עם השנים. כפי שניתן לראות בגרף 4, ישראל נמצאת במעמד של מלווה אשראי נטו לחו"ל, כלומר בעלת חוב חיצוני שלילי.

מגמה זו, מהווה עוד אינדיקציה חשובה לחוסנם של חשבונות החוץ של המשק הישראלי, שנתמכים במגמה ארוכת שנים של ירידת החוב החיצוני (ברוטו) ביחס לתוצר, אשר עמד על כ-55% בשנת 2007 וירד לרמת שפל של כ-26% תוצר ערב פרוץ משבר הקורונה, ולאחר מכן עלה מעט לרמה של כ-33% תוצר. זאת, לצד גידול מתמשך בנכסי החוב של המשק בחו"ל.

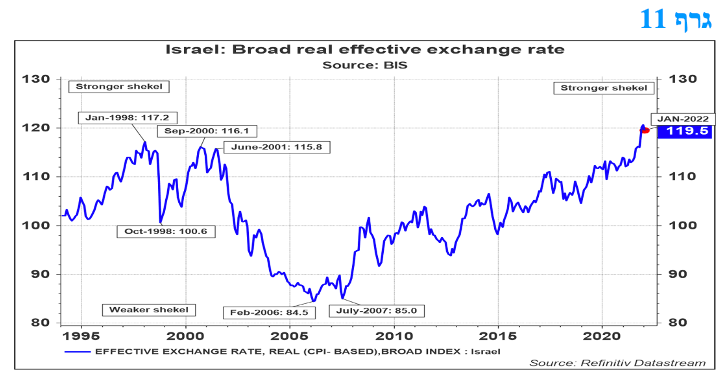

מצב חשבונות החוץ של המשק הינו חיובי ואף ממשיך להשתפר, ושיפור זה בא לידי ביטוי במונחי רמות וגם במונחי התנועות השוטפות נטו לישראל. זאת, על רקע חוב חיצוני שלילי (עודף הנכסים על ההתחייבויות), אשר נתמך בזרם המט"ח שנכנס למשק בכל שנה. בהקשר זה, נציין כי שנת 2021 הסתכמה בעודף של כ-4.7% תוצר בחשבון השוטף של מאזן התשלומים, הודות לעודף שיא של כ-8.5% תוצר בחשבון השירותים (אשר נתמך בגידול מהיר ביצוא השירותים של המשק, בעיקר בתחומי ההייטק והטכנולוגיה). כמו כן, העודף בתנועות ההון הנכנסות למשק נמשך, כאשר 2021 הסתכמה בהשקעות ישירות של תושבי חוץ בישראל בהיקף גבוה של כ-6.2% תוצר. מכלול הנתונים שצוינו תומך בעוצמתו של השקל מול סל המטבעות, מגמה אשר צפויה להישמר גם בשנים הקרובות, להוציא אירוע זמניים וחולפים של תנודתיות בשער החליפין בעיקר על רקע אירועים גלובאליים להם השפעה על השווקים הפיננסיים.

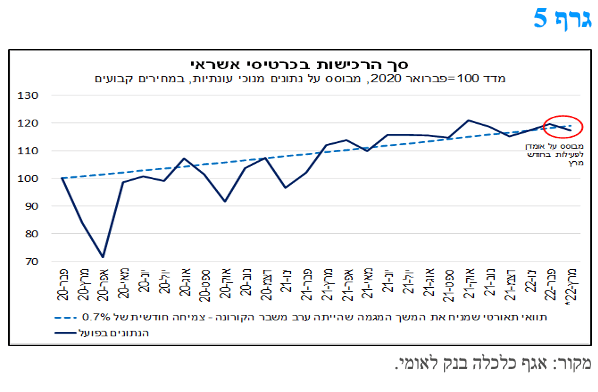

בחודש פברואר נמשכה מגמת העלייה בהוצאה בכרטיסי אשראי כולל בתחום השירותים שממשיך להתאושש.

בחודש פברואר 2022, היקף הרכישות בכרטיסי אשראי על-ידי אנשים פרטיים (בבתי עסק מקומיים בלבד) עלה בכ-2.0% לעומת החודש הקודם ובכ-17.3% בהשוואה לפברואר 2021, כך עולה מנתוני הלמ"ס (הלשכה המרכזית לסטטיסטיקה).

העלייה בחודש פברואר הייתה רוחבית וכללה את כל תחומי הפעילות: ענפי השירותים (ביטוח, שירותי תיירות ואירוח, טיסות ועוד), מוצרים ושירותים אחרים (מחשבים ותוכנה, דלק חשמל וגז, ציוד ושירותי תקשורת ועוד), מוצרי תעשייה (מוצרי חשמל, ריהוט והלבשה והנעלה) ומזון ומשקאות. נציין כי קבוצת השירותים בלטה לחיוב, הודות לגידול מהיר בהוצאה על שירותי תיירות, טיסות ואירוח ופנאי ובילוי, תחומי פעילות אשר נפגעו במידה רבה ממשבר הקורונה ומצויים עדיין בתהליך התאוששות.

ממצא זה, משתקף גם בבחינה של נתוני ההוצאה בכרטיסי אשראי מבנק ישראל (נתונים יומיים, שמתפרסמים בתדירות שבועית, והם במחירים שוטפים ומנוכים מהשפעות של עונתיות), אשר מצביעים על התאוששות מהירה בהוצאות על תיירות במהלך פברואר. כמו כן, ההוצאה בכרטיסי אשראי בתחום המסעדות, התייצבה לאחרונה בסביבה אשר הינה גבוהה באופן משמעותי ביחס לתחילת 2020. דהיינו, מכלול הנתונים מצביע על המשך התרחבות היקף הרכישות בתחילת 2022, זאת על אף התפרצות גל ה"אומיקרון", שהביא להידוק מסוים בהגבלות הקורונה. אולם, אומדננו המבוסס על נתוני בנק ישראל, מצביע על ירידה מתונה בקצב הרכישות במהלך חודש מרץ, ייתכן שעל רקע ההקלה בהגבלות על טיסות לחו"ל, התפתחות אשר הביאה לעלייה חדה ביציאות של ישראליים לחו"ל בחודש פברואר 2022 (לרמה של כ-472 אלף, מנוכה עונתיות, המשקפת עלייה של כ-80% לעומת ינואר, אם כי עדיין נמוכה בכשליש לעומת רמה ערב המשבר), מגמה שכפי הנראה נמשכה גם במהלך חודש מרץ. ככל שהיקף היציאות לחו"ל יחזור לקדמותו, כך הצריכה של ישראליים מחו"ל צפויה להתרחב, בחלקה, על חשבון ההוצאות בבתי עסק מקומיים, מה שעשוי להתבטא בירידת היקף הרכישות בשוק המקומי.

היקף הרכישות בכרטיסי אשראי נותר בסביבה הקרובה לתוואי המגמה הפוטנציאלי (גרף 5). כך עולה מבחינה של הנתונים בפועל מול תוואי תאורטי שמניח את הימשכות המגמה שהייתה ערב פרוץ משבר הקורונה, אשר התאפיינה בצמיחה חודשית ממוצעת של כ-0.7% (בתקופה שבין 2015-2019). בחודש מרץ הקצב צפוי לרדת מעט מתחת לפוטנציאל. במבט קדימה, אנו מעריכים כי הצריכה הפרטית צפויה לצמוח בכ-7.8% בשנת 2022. עם זאת, יש לציין כי האירועים הביטחוניים שהתרחשו בשבוע האחרון, אשר גרמו לעלייה במידת חוסר הוודאות הביטחוני במדינה, עלולים להוביל לירידת הסנטימנט הצרכני, אם יתברר שמדובר באירוע רחב היקף ומתמשך.

המשך ההתרחבות בפעילות הכלכלית במשק באה לידי ביטוי בירידת שיעור האבטלה ה"רגיל" חזרה לרמתו טרום משבר הקורונה.

נתוני התעסוקה שפורסמו על-ידי הלשכה המרכזית לסטטיסטיקה (הלמ"ס) מלמדים כי בחודש פברואר 2022 נמשך השיפור בשוק העבודה. שיעור האבטלה ה"רחב" (ההיקף הכולל של בלתי מועסקים, נעדרים זמנית ולא משתתפים בכוח העבודה מסיבות שקשורות למשבר הקורונה) המשיך לרדת, ועמד על 5.4% לעומת 5.6% בינואר 2022 (נתונים מקוריים), בעיקר על רקע צמצום בהיקף האבטלה העודפת שנוצרה עקב המשבר (עובדים שהוצאו לחל"ת ומובטלים שנפלטו מכוח העבודה, מרביתם עקב המשבר).

בחינה של שיעור האבטלה בהגדרתו הסטנדרטית (בלתי מועסקים בלבד), על-פי נתונים מנוכי עונתיות, מעלה כי בחודשים ינואר-פברואר 2022 הוא עמד על 3.9%, לעומת למעלה מ-4% בסוף שנת 2021. ירידת שיעור האבטלה ה"רגיל" לרמה הדומה לזו ששררה ערב פרוץ משבר הקורונה, משקפת את תהליך התאוששות של שוק העבודה המקומי מהשלכותיו השליליות של המשבר. במקביל, מספר המועסקים במשק המשיך לגדול ועמד על כ-4.14 מיליון בחודש פברואר, נתון המשקף גידול של כ-25.5 אלף מועסקים (כ-0.6%) לעומת חודש ינואר וגידול של כ-314 אלף מועסקים (כ-8.2%) בהשוואה לפברואר 2021, במהלכו הסתיים הסגר השלישי המהודק והמשק החל לשוב לפעילות. עם זאת, יש לציין שהיקף זה כולל גם עובדים שנעדרו זמנית מעבודתם, כולל היקף מינורי של נעדרים זמנית עקב משבר הקורונה.

מקרו עולמי

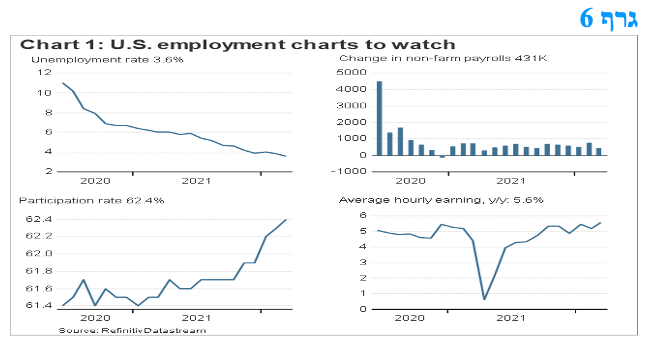

שוק העבודה בארה"ב ממשיך להפגין עוצמה כאשר האבטלה חזרה לרמות טרום המשבר. שיעור העלייה בשכר ממשיך לעלות ועלול להוות זרז נוסף בעליית האינפלציה.

התעסוקה עלתה ב-431,000 משרות בחודש מרץ, ושיעור האבטלה ירד ל- 3.6% מ-3.8%. מספר המובטלים ירד ב-318,000 ל-6.0 מיליון וזה כבר מביא את שוק העבודה חזרה לרמות של פברואר 2020 (3.5% ו-5.7 מיליון), טרום מגפת הקורונה.

אף שהיקף העלייה בתעסוקה הייתה נמוכה במעט מממוצע התחזיות, היו עדכונים משמעותיים כלפי מעלה בנתוני התעסוקה של החודשים הקודמים. הנתון לחודש ינואר תוקן מ-481,000 ל-504,000, והנתון לפברואר עודכן מ-678,000 ל-750,000. עם תיקונים אלה, התעסוקה בינואר ופברואר גבוהה ב-95,000 ממה שדווח בעבר. התיקונים נובעים מדיווחים נוספים שהתקבלו ממעסיקים ומסוכנויות ממשלתיות וגם חישוב מחדש של גורמים עונתיים.

העלייה בתעסוקה נמשכת בתחום הפנאי והאירוח, שירותים מקצועיים ועסקיים, קמעונאות מסחר וייצור. שיעור ההשתתפות בכוח העבודה, שעמד על 62.4% בחודש פברואר, על בחודש מרץ ויחס התעסוקה-אוכלוסיה עלה ב-0.2 נקודת אחוז ל-60.1%. מספר האנשים שאינם בכוח העבודה שרוצים כיום עבודה גדל בכ-382,000 ל- 5.7 מיליון במרץ. השכר הממוצע עלה בחודש במרץ ובמהלך 12 החודשים האחרונים, שיעור עליית השכר הממוצע לשעה הואץ ל -5.6%.

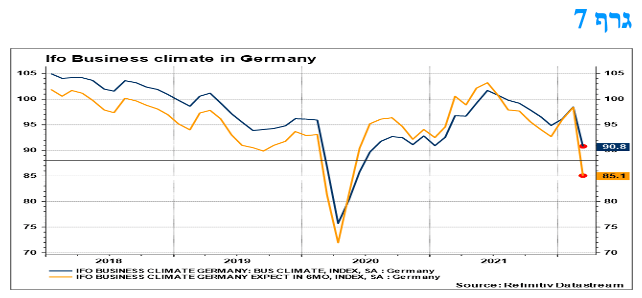

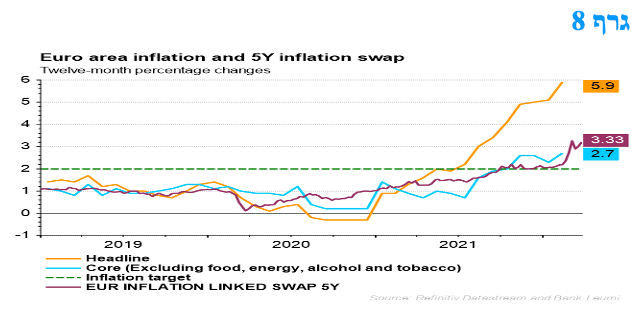

ניכרת ירידה חדה באקלים העסקי באירופה על רקע המלחמה באוקראינה והמשך נסיקת מחירי האנרגיה.

חלה הידרדרות חדה בציפיות העסקיות, וזאת רק אינדיקציה ראשונית להשפעה של הלחימה באוקראינה על כלכלות אירופה. התפתחות זו ניכרה במדדי ה- PMI לחודש מרץ של גוש האירו, עם פסימיות מודגשת לגבי הפעילות העתידית. במקביל סקרי "אקלים העסקיים" ברמה המקומית (Ifo בגרמניה, INSEE בצרפת ו-ISTAT באיטליה) הצביעו על הידרדרות ניכרת בסנטימנט הכלכלי, במיוחד במגזרי הייצור והקמעונאות. מגמה שלילית זו צפוי להתעצם בנתוני חודש אפריל ולבוא לידי ביטוי בהאטה כלכלית. עליית רכיבי המחירים בסקרים הללו אישרה את העלייה המשמעותית בצד העלויות של חברות, שאינן מנבאות טוב להתפתחות חיובית של התחזית הכלכלית.

בצד הצרכנים, האמון ירד מהותית בחודש מרץ, בגוש האירו ובבריטניה וזאת עקב העלייה החדה במחירים ובצפי למחירים בהמשך. מחירי האנרגיה היו גורם מרכזי לכך, עם הסבר של כ-70% מעליות מהמחירים. בתגובה, ממשלות שונות השיקו תכניות תמיכה להתמודדות עם משבר האנרגיה, כולל סובסידיות לרכישת דלק. במקביל, מספר מקרי הקורונה ממשיך לעלות באירופה, אך היקף האשפוזים בטיפול נמרץ עדיין נמוך ולכן חזרה למגבלות כלכליות משמעותיות עדיין לא צפויה. באיטליה, רוב המגבלות מתוכננות לרדת ב-1 באפריל ובספרד חוקי הקורונה לנוסעים בינלאומיים הוקל על מנת להגביר את התיירות.

הבנק המרכזי של אירופה, ה-ECB הפתיע את השווקים בהודעותיו במהלך החודש האחרון עם מידה רבה של ניציות. ה- ECB הודיע על הפחתה מהירה ברכישות נכסים וצפי להעלאות ריבית. ה-ECB שינה את נוסח הרצף הצפוי שבין סוף ה-QE וראשית עליית הריבית הראשונה. התבטאויות אלו, יחד עם האצת האינפלציה ועליית ציפיות האינפלציה העלו במידה משמעותית את הצפי של השוק להעלאת הריבית על ידי ה-ECB, כאשר נכון לעתה השוק מתמחר העלאה של כ-50 נקודות בסיס בריבית השנה ויתכן שיש בכך הפרזה בהיקף ההידוק הנדרש באירופה, במיוחד לנוכח הפגיעה הכלכלית של המצב הגיאו-פוליטי בכלכלת אירופה.

דילמת המדיניות של ה-ECB הולכת והפכת לקשה יותר. אמון הצרכנים ואינדיקטורים עסקיים צופים פני עתיד נחלשו. אך האינפלציה עלתה בחודש מרץ, תוך שציפיות האינפלציה "איבדו עוגן" ויש סיכון הולך וגובר להשפעות חוזרות של אינפלציה - לאינפלציה צפויה -ולדרישות שכר-וחוזר חלילה. צפוי ששינויי מדיניות נוספים יוכרזו על ידי ה-ECB במהלך חודש אפריל, אך זאת תוך הדגשת הערנות לנתונים, רגישות וגמישות במדיניות. צפוי שה-ECB יודיע על סיום כל רכישות הנכסים עד לסוף חודש יולי ואז תפתח הדרך לעליית הריבית הראשונה בהיקף של 25 נקודות בסיס באוקטובר וככל הנראה שהעלאה נוספת בראשית 2023, מה שיביא את ריבית הפיקדונות חזרה מרמה שלילית לאפס.

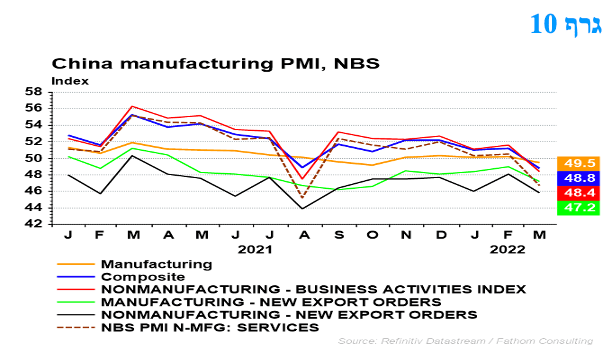

התפרצות הקורונה בסין נותנת אותותיה וההאטה מורגשת.

בסך הכול, מדד ה-PMI המשולב הרשמי ירד מ-51.2 ל-48.8, וזה מצביע על כך שהכלכלה מתכווצת בקצב המהיר ביותר מאז ההתחלה של התפרצות ה- COVID-19 בפברואר 2020. הסקרים העסקיים הולכים ומוסיפים למידע הקיים על פגיעה גדולה בפעילות מגזר השירותים על רקע גל הנגיפים האחרון בסין. נראה שהפגיעה בתעשייה הייתה הרבה יותר מתונה.

נרשמה ירידה חדה ב-PMI הרשמי של מדדי הפעילויות שאינן של ייצור מ-51.6 ל-48.4, הנמוך ביותר מאז אוגוסט האחרון. זה משקף ירידה חדה במדד השירותים מ-50.5 ל-46.7 עקב מגבלות תנועה מחמירות בסין ומצב שבו הצרכנים הפכו זהירים יותר. לעומת זאת, מדד הבנייה עלה מ-57.6 ל-58.1, מה משקף עלייה נוספת בהוצאות על התשתיות על רקע עלייה בתמיכה הפיסקלית.

גם התעשייה נשארה יציבה למדי ומדד ה-PMI של הייצור ירד מ-50.2 בפברואר לשפל של חמישה חודשים של 49.5 במרץ. ישנה החמרה בשיבושים בשרשרת האספקה על רקע של מחסור בכוח אדם עקב הסגר וכללי בדיקות מכבידים. זמני המשלוח התארכו מאוד וישנה ירידה מהירה יותר של מלאים של חברות. נראה שגם הביקוש נחלש.

ישנם גם סימנים לכך שהזינוק במחירי הסחורות עקב המלחמה באוקראינה משפיע על מחירי התפוקות בסין ומדדי התשומה ומדדי התפוקה עלו לשיא מאז אוקטובר האחרון, אז המחירים עלו עקב מחסור בחשמל. אלה מצביעים על עלייה מהירה יותר של מחירי היצרנים שככל הנראה יבואו לידי ביטוי גלובלי.

המלצות לפעילות: העובדה כי העקום בארה"ב הולך והופך לעקום יורד עשויה להשפיע בכיוון של ירידה נוספת בתלילות העקומים המקומיים. בנק ישראל צפוי לעלות את הריבית בשבוע הבא אולם נראה שיסתפק בעלייה ל 25 נ"ב בין היתר על רקע התחדשות מגמת התחזקות השקל במהלך השבוע האחרון.

עקום הריביות בארה"ב ממשיך לתפוס כיוון של עקום היורד משמאלי לימין ונראה שלפחות בטווח הקרוב מגמה זו עשויה להימשך, וזאת בעקר על רקע העיוות הנגרם לעקום הנומינלי עקב מבנה "הפוך" תלול של עקום הציפיות לאינפלציה – עם רמה גבוהה מאוד בטווח הקצר וירידה לרמה נמוכה יותר בטווחים הבינוניים והארוכים. המשך מגמה זו, בפרט על רקע נתוני האינפלציה הגבוהים הצפויים בזמן הקרוב, עשויה להשפיע בכיוון של המשך ירידת התלילות בעקומים המקומיים, אם כי בישראל תרחיש של עקום יורד פחות סביר. נראה כי פוטנציאל ההשתטחות קיים בטווח של 10 – 30 שנה ו- 2 – 5 שנים ובמידה פחותה בטווח של 5 – 10 שנים.

המשך העלייה בסביבת האינפלציה, מגמת העלייה בריביות בנקים מרכזיים בעולם וההשפעות של המלחמה באוקראינה צפויים להקדים את העלאות הריבית בישראל, וככל הנראה כבר בהחלטה הקרובה יעלה בנק ישראל את הריבית לרמה של 25 נ"ב עם כי ייתכן שיבחר להפתיע עם מהלך גדול יותר. נראה כי עד סוף השנה יעלה בנק ישראל את הריבית עוד פעמיים לרמה של 75-100 נ"ב בסוף שנת 2022. במידה והשקל ימשיך להתחזק, זאת כפי שקורה בתקופה האחרונה, בנק ישראל עשויה להסתפק בהעלאה של 15 נ"ב בלבד בהחלטה הקרובה. יש לציין כי מבחינה ריאלית השקל מצוי ברמות שיא.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני.

מומלצת אחזקה מאוזנת בין האפיקים.

יש עדיפות להשקעה באג"ל לטווח 20 – 30 שנה חלף אג"ח ל 10 שנים.

מומלצת השקעה באג"ח בריבית משתנה.

מומלצת מכירת IRS שקלי כנגד רכישת IRS דולרי בטווח הקצר -בינוני.

אג"ח חברות

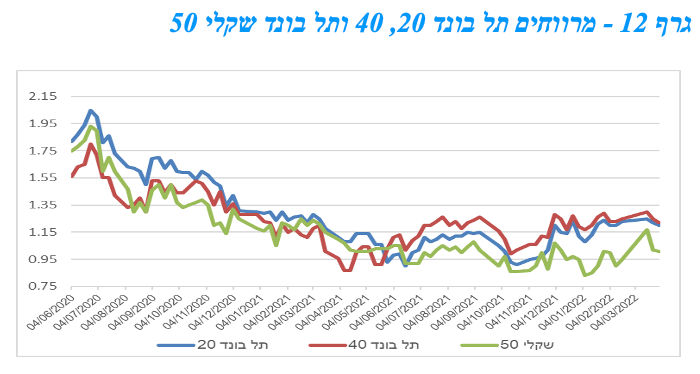

שוק האג"ח הקונצרני נסחר השבוע במגמה מעורבת. עליות שערים נרשמו במדדים השקליים הלא צמודים לעומת ירידות שערים בצמודי המדד. במהלך הרבעון נרשמה עלייה קלה ברמת המרווחים. בדומה למגמה באפיק הממשלתי, גם באפיק הקונצרני נרשמו ירידות שערים במהלך הרבעון בהובלת ירידות שערים במדדים השקליים הלא צמודים. בשוק הראשוני בלטו הבנקים בגיוסים מואצים.

שבוע המסחר האחרון של הרבעון התאפיין במגמה מעורבת כאשר המדדים צמודי המדד רושמים ירידות שערים לעומת עליות שערים במדדים השקליים הלא צמודים. הרבעון הראשון של השנה התאפיין במגמה שלילית כאשר כל המדדים רושמים תשואה שלילית. בלטו לשלילה מדדי התל בונד שקלי 50 ותל בונד שקלי בירידות שערים ממוצעות של כ – 4%. בלטו לחיוב בירידות קלות בלבד לאורך הרבעון מדדי התל בונד בנקים ומדד התל בונד גלובל. ככלל במהלך הרבעון נרשמה נטייה לעלייה קלה ברמת המרווחים.

הירידות בשוקי המניות בעולם מראשית השנה ובעיקר מאז פרוץ המלחמה באוקראינה הביאה לירידה מחודשת בתיאבון הסיכון של המשקיעים דבר שבא לידי ביטוי במגמה של עלייה ברמת המרווחים בשוק האג"ח הקונצרני.

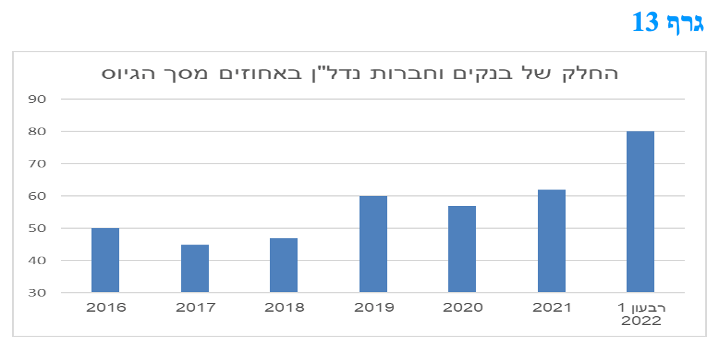

השוק הראשוני מסכם ראשון פורה במהלכו גייסו חברות קרוב ל 21.0 מיליארד ₪. בלטו בעיקר הבנקים עם גיוס של קרוב ל 9.0 מיליארד ₪ במהלך הרבעון. זאת לעומת גיוס של כ 20.0 מיליארד ₪ לאורך שנת 2021 כולה. נראה כי גם בהמשך השנה צפויים הבנקים להיות דומיננטיים בגיוסים. גם חברות הנדל"ן גייסו סכום גבוה יחסית של כ - 8.0 מיליארד ₪ במהלך הרבעון. הבנקים וחברות הנדל"ן אחראיים למעשה לגיוס של כ - 80% מסך הגיוס הכללי ברבעון.

המלצות לפעילות באפיק הקונצרני:

מומלצת הגדלה הדרגתית של החשיפה לאפיק.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מרווחי הפיקדונות של הבנקים נמצאים ברמה סבירה להגדלת החשיפה.

מומלצת השקעה דרוג קבוצת A ומעלה.

מומלצת השקעה בחברות החשופות בעיקר לפעילות בשוק המקומי.

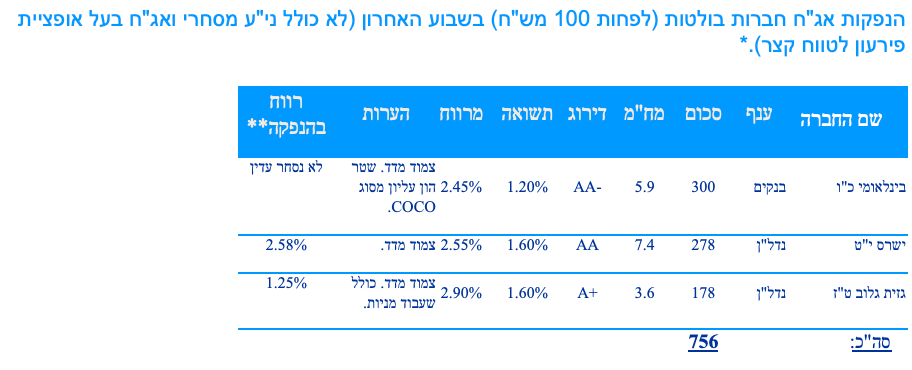

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2022 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 20.9 מיליארד ₪.

בשנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 74.7 מיליארד ₪.

בשנת 2020 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 53.7 מיליארד ₪.

בשנת 2019 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 69.6 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר ינפיק השבוע (04.04) 0.8 מיליארד ₪ בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 1024 – 250 מש"ח, ממשק 226 – 150 מש"ח, ממשק 1152 – 200 מש"ח, ממצמ 726 – 200 מש"ח.

בנק ישראל ינפיק החודש (05.04) 13.0 מיליארד ₪ במק"מ. 11.0 מיליארד ₪ במק"מ לשנה סדרה חדשה מק"מ 413, 2.0 מיליארד ₪ בהרחבת סדרה קיימת מק"מ 712.

ד״ר גיל בפמן ודודי רזניק, קרדיט: אורן דאי

ד״ר גיל בפמן ודודי רזניק, קרדיט: אורן דאי