נקודות מרכזיות

בארץ ובעולם

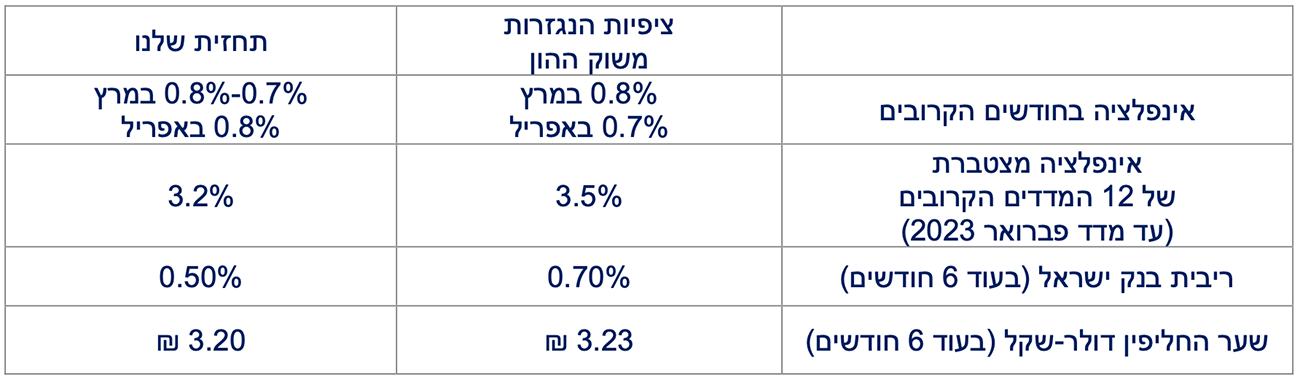

בשבוע הבא יעלה בנק ישראל את הריבית לראשונה מאז 2018. נתוני שוק העבודה החזקים מגבירים את הסיכוי להעלאת ריבית ראשונה גבוהה מ-0.15 נקודת אחוז. הפוקוס בהודעה יהיה על תוואי ההעלאות העתידי שיבוא לידי ביטוי בדברי הנגיד ובתחזיות המעודכנות של הבנק.

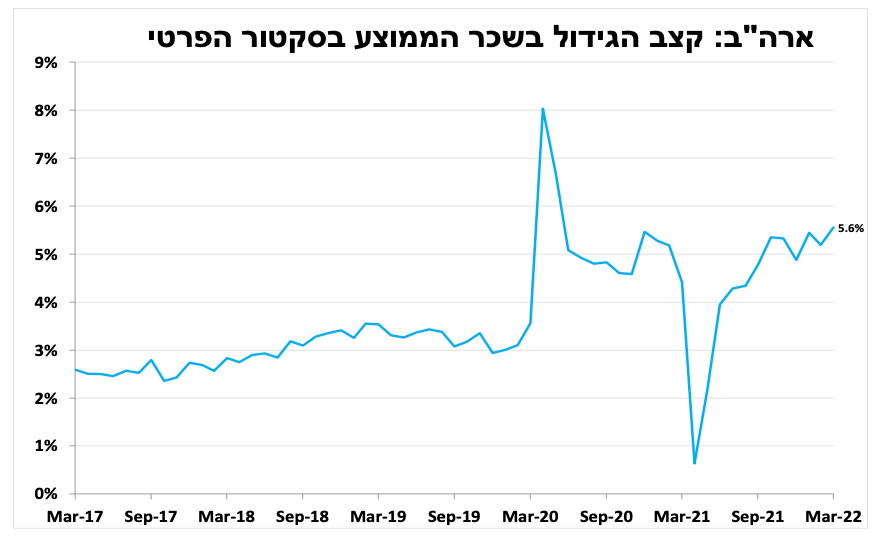

דוח התעסוקה בארה"ב לחודש אפריל היה חיובי ושיעור האבטלה חזר לרמתו מלפני המשבר. המשך עליית השכר לצד אינפלציה גבוהה שתחצה את קו ה-8 אחוזים בשבוע הבא יובילו להערכתנו את הבנק המרכזי בארה"ב להעלות את הריבית בחצי נקודת אחוז ב-2 הישיבות הבאות.

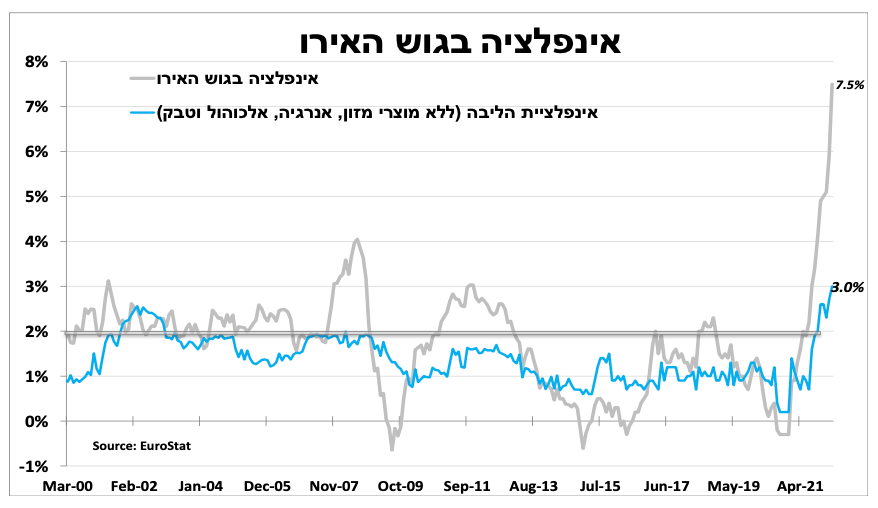

האינפלציה בגוש האירו זינקה ל-7.5 אחוזים במרץ בעיקר בשל עלייה של 45 אחוזים במחירי האנרגיה. לאור זאת אנו מצפים שבחמישי הבא הבנק המרכזי בגוש האירו ימשיך בצמצום ההדרגתי של הרכישות ולא ישלול העלאת ריבית ברבעון האחרון של השנה.

למרות העלייה המחודשת בתחלואה, במרבית מדינות המערב הגבלות הקורונה ברמתן הנמוכה ביותר מאז תחילת המשבר. סין בולטת בכך שהיא עדיין ממשיכה במדיניות המחמירה והדבר בא לידי ביטוי בפעילות הכלכלית כאשר נרשמה ירידה חדה בסנטימנט החברות במרץ. ההאטה לצד האינפלציה הנמוכה תומכים בהמשך הורדות ריבית שם.

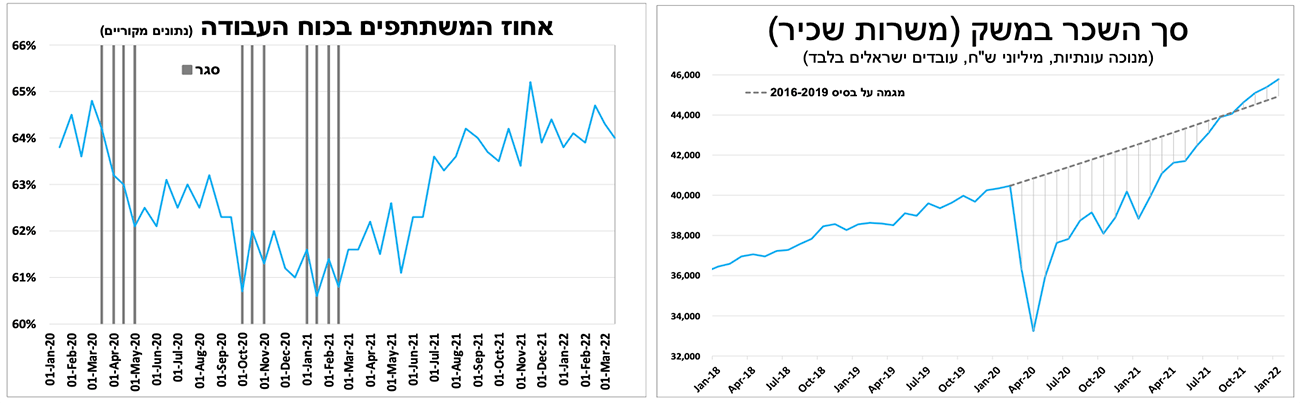

נתוני שוק התעסוקה האחרונים מצביעים על שוק עבודה הדוק ומגבירים את הסיכוי להעלאת ריבית של יותר מ-0.15 נקודת אחוז ביום שני הקרוב.

ביום שני הקרוב, העלאת הריבית הראשונה של בנק ישראל מאז 2018. נתוני שוק התעסוקה האחרונים שמצביעים על שוק עבודה הדוק (שיעור האבטלה ירד ל-4.7 אחוזים) מגבירים את הסיכוי גם להעלאת ריבית של יותר מ-0.15 נקודת אחוז. עם זאת, אנו סבורים שקצב עליית הריבית בישראל בהמשך השנה יהיה מתון יותר בהשוואה לארה"ב ובהשוואה לקצב שמגולם בשווקים הפיננסים על מנת למנוע התחזקות משמעותית של השקל.

במחצית הראשונה של מרץ שיעור האבטלה (בהגדרה הרחבה) ירד ל-4.7 אחוזים (נתונים מקוריים), הרמה הנמוכה ביותר מאז המשבר. נתוני השכר הממוצע של עובדים ישראלים עלה קלות בינואר, אך לא נרשמה האצה בהשוואה לחודשיים הקודמים.

בארה"ב, אור ירוק לעליית ריבית של חצי אחוז

גם באפריל דוח התעסוקה בארה"ב היה חיובי כאשר נרשם גידול של כ-430 אלף משרות חדשות ונתוני החודשיים הקודמים עודכנו כלפי מעלה. שיעור האבטלה (שמחושב בסקר נפרד) ירד ל-3.6 אחוזים במקביל לשיפור בשיעור ההשתתפות. הגידול במספר המשרות לצד המשך ההאצה בשכר השעתי ל-5.6 אחוזים (ב-12 החודשים האחרונים) יוביל להערכתנו את הבנק המרכזי בארה"ב להעלות את הריבית בחצי נקודת אחוז בישיבה הבאה. גם האינפלציה שתתפרסם ברביעי הבא ותעלה קרוב ל-8.5 אחוזים תומכת בכך. יש לציין שעליית ריבית חדה זו כבר באה לידי ביטוי בתשואות אג"ח הקצרות בארה"ב.

המלחמה מגיעה ישר לכיס האזרחים באירופה

האינפלציה בגוש האירו זינקה ל-7.5 אחוזים במרץ (אומדן הראשוני) גבוה מהערכות המוקדמות, כאשר כ-4.5 נקודות אחוז מכך בעקבות העלייה במחירי האנרגיה (45%). לאור זאת והצפי לעליית מחירים גם באפריל אנו מצפים שבחמישי הבא הבנק המרכזי בגוש האירו ימשיך בצמצום ההדרגתי של הרכישות ולא ישלול העלאת ריבית עם סיום הרכישות ברבעון האחרון של השנה.

גם באירופה השווקים מתמחרים העלאת ריבית עוד השנה, אך להערכתנו מהירה מידי שלא לוקחת בחשבון את ההשפעה השלילית של המלחמה על הצריכה הפרטית שתבוא לידי ביטוי ברבעונים הבאים.

בעולם מקלים, בסין עדיין מחמירים

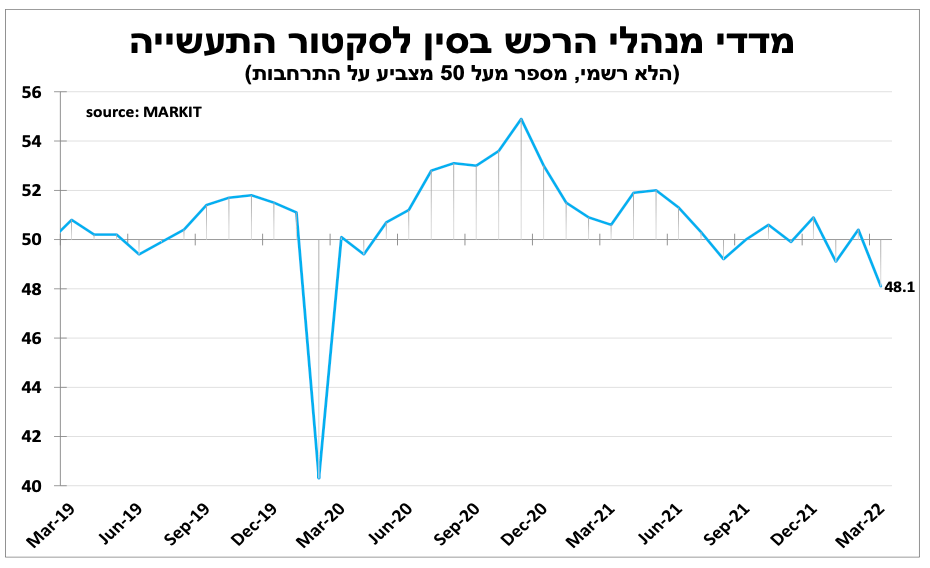

למרות העלייה המחודשת בתחלואה בעולם, במרבית המדינות הגבלות הקורונה ברמתן הנמוכה ביותר מאז תחילת המשבר. סין בולטת ככמעט כיחידה שעדיין ממשיכה במדיניות סגרים מחמירה (למרות הגמשה חלקית של הכללים). ההגבלות באות לידי ביטוי בפעילות הכלכלית, כך על פי מדד מנהלי הרכש למרץ לענף התעשייה שירד ל-48.1 נקודות, נתון המצביע על התכווצות בפעילות.

זו הירידה המהירה ביותר בסנטימנט החברות מאז תחילת משבר הקורונה. גם הזינוק במחירי חומרי הגלם כתוצאה מהמלחמה ממשיך לפגוע ברווחי החברות, כאשר הן מצליחות "לגלגל" רק באופן חלקי את הגידול בעלויות ללקוחות. להערכתנו, ההאטה לצד האינפלציה הנמוכה יחסית תומכים בהמשך הורדות ריבית של הבנק המרכזי.

עפר קליין, קרדיט: יונתן בלום

עפר קליין, קרדיט: יונתן בלום