מה אומרים נתוני האינפלציה? מה השחקנים בשווקים חושבים

לשווקים אין ממש כח לעלות. אחרי ישיבת הפד בחודש שעבר, ראינו ראלי שנמשך שבועיים. אבל כפי הנראה נעצר. אפשר לומר שלשווקים, או יותר נכון לפעילים בשוק אין ממש כח לעליות, אין ממש drive למשוך את השוק קדימה.

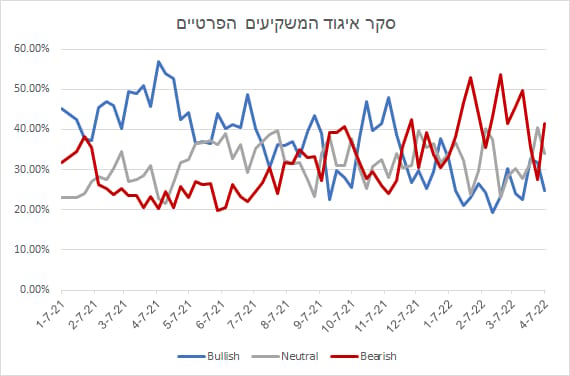

את התחושה הזו שיש אצל הפעילים השונים, אפשר גם לראות בהסתמך על סקר שמבצע באופן קבוע איגוד המשקיעים הפרטיים בבריטניה. ניתן לראות לפי הסקר שרמת הקונים שנמצאים בדעה 'שורית' על השוק, נמוכה מאוד, ועומדת על כמעט 25%, בעוד המשקיעים שמחזיקים בעמדה 'דובית' על השוק עומדת על מעל 41%.

בעצם, כפי שניתן לראות בגרף, כמות המשקיעים שמחזיקים בדעה 'דובית' על השוק, עלתה מאוד מתחילת השנה, כך שכפי הנראה, למעט ההפוגה הקצרה שראינו לאחר הודעת הפד, לשוק אין ממש כח. האם זה יישאר כך גם להמשך? קשה לדעת, ויתכן אף שאנחנו ממצים שוב שבוע של מימושים אחרי מהלך שבועיים רצוף של עליות.

השאלה היא תמיד, מה הגורמים מסביב שיכולים לדחוף את השווקים לכיוון כלשהו.

הפד והאינפלציה, האינפלציה והפד

בהודעת הריבית האחרונה שלו, הפד אמנם העלה את הריבית ב-0.25%, ושלח מסר יחסית מרגיע למשקיעים. אבל בין היתר הוא אמר שהמשך הפעילות של הפד תהיה תלויה בנתונים שיגיעו על האינפלציה.

נתונים כאלה הגיעו אמש, וקיבלנו עלייה במדד המחירים לצרכן, מעט גבוהה מהצפוי, כשמדד המחירים נמצא כבר בקצב של 8.5%. אבל, האמריקאים נותנים ערך גבוה דווקא לנתוני מדד הליבה, כלומר מדד המחירים ללא מזון ואנרגיה. הסיבה העיקרית היא שמחירי המזון והאנרגיה תנודתיים, ולעיתים רבות תלויים בגורמים אקסוגניים (מלחמה באוקראינה מישהו אמר?). דווקא מדד הליבה, ה-Core CPI אמנם עלה, אבל בשיעור נמוך מהצפוי. בעוד הצפי היה ל-6.6%, המדד עלה ל-6.5%. לא נעים אבל לא נורא.

היום יתפרסמו נתוני מדד המחירים ליצרן לחודש מרץ, ונראה אם הם יוסיפו לשפוך אור על המציאות האינפלציונית.

הישיבה הבאה בתחילת מאי, עד אז, לא נראה שיהיה לשווקים כח משמעותי. הסיפור בין השווקים לפד הוא מעניין. לפני הישיבה הקודמת, השווקים חששו שהפד יעלה ריבית בחדות. אחרי שהפד העלה ריבית ב-0.25%, השווקים נרגעו, לשבועיים. עכשיו, שוב הכלכלנים והפרשנים חוזים העלאת ריבית גבוהה יותר, של חצי אחוז. לזה מצטרף נתון העקום התשואות ההפוך.

עקום התשואות – המדד שניבא מיתון

עקום התשואות ההפוך, בעצם הוא אינדיקטור מקדים שניבא את מיתון בכלכלה בכל הפעמים האחרונות שבהם זה קרה. הסיבה היא שהתשואות על אגרות החוב של ממשלת ארה"ב ל-10 שנים, נמוכה יותר מהתשואות ל-5 שנים. הפער בתשואות בין שנתיים ל-10 שנים נשאר חיובי. אבל, צריך לשאול עצמנו האם בעצם לשווקים יש סיבות לדאגה. בעבר, היו בועות, היו התפתחויות שליליות בכלכלה. אבל האם סיימנו את ההתרחבות של הכלכלות? מישהו מזהה משבר בקרוב? אני לא חושב.

הסיפור שעקום התשואות מספר הוא שבטווח הקצר אכן נראה עלייה בתשואות, וזה תואם למה שהפד אומר, אבל אחרי פרק זמן שבו הריביות יעלו, והאינפלציה תדעך, יחד עם שחרור בבעיות שרשרת האספקה, ויחד עם רגיעה באוקראינה, הכלכלה תצליח להתמודד עם העלאות הריבית האלה. וזה, לדעתי, מה שהפד רוצה.

הפד לא ישמח לייצר אפקט דרמטי על השווקים. אני עדיין חושב שבעיקר פאוול, סבור שצריך אמנם להעלות ריבית, אבל לא להגזים. הפד גם חושש מפני מיתון שייווצר בעקבות העלאות ריבית דרמטיות שיבוצעו, ושיאטו את הכלכלה באופן דרמטי מדי. אני עדיין סבור שבמשוואה שבין צמיחה לאינפלציה, הפד עדיין נוטה לצמיחה, ומניח שנתוני האינפלציה יסתדרו, כשהבעיות בשרשרת האספקה ייפתרו, והבעיות שהמלחמה עם אוקראינה ירגעו. לכן, אלא אם נראה דרמה חזקה מדי מנתוני האינפלציה, אני לא חושב שהפד יעלה את הריבית בחצי אחוז בהחלטתו האחרונה. אם צריך להעריך, יש אפשרות שהפד יעלה ריבית על פני מספר רב של פעמים, אבל לא ירוץ להעלות מהר מדי את הריבית. אבל שוב, זו הערכה בלבד, ואת ההערכה הזו, השווקים עדיין לא קונים.

נתון נוסף שצריך להביא בחשבון הוא צמצום המאזן של הפד. גם כאן, אמנם יש חוסר רצון לזעזע את השווקים, אבל, עדיין בסופו של יום, הפד אמור לעדכן בפגישה הקרובה לגבי צמצום המאזן שלו. זה כשלעצמו ייצר אפקט מצנן נוסף על השווקים.

עונת הדוחות מגיעה – גורם נוסף שיכול להכניס תנודתיות

איך האינפלציה משפיעה על דוחות החברות? זו כנראה תהיה שאלת המיליון דולר בדוחות. צריך לזכור, לא תמיד, ולא בכל מקום חברות יכולות לגלגל את העלאת מחירי חומרי הגלם על הצרכנים. לפעמים תחרות לא מאפשרת זאת.

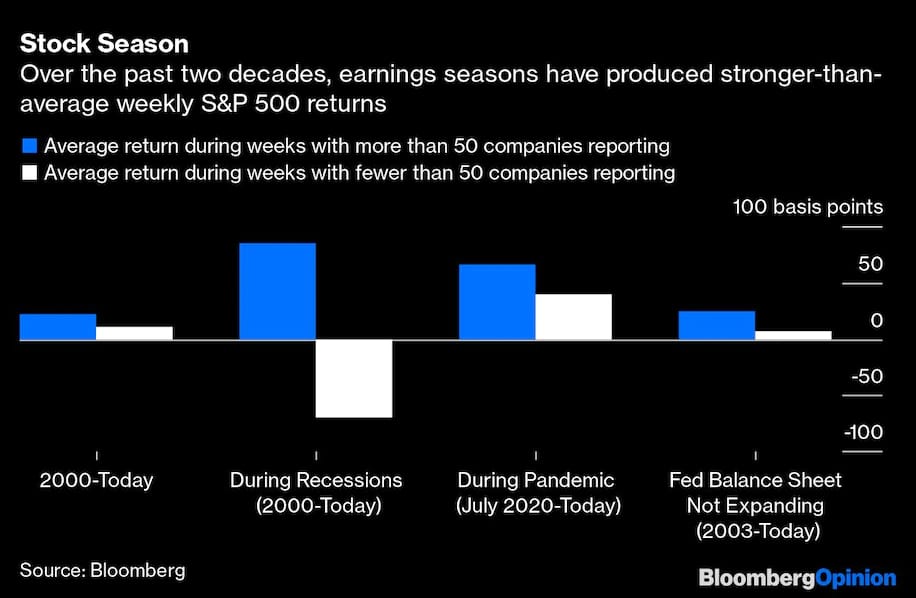

לפי בדיקה שביצעו בלומברג, עונת הדוחות בדרך כלל מייצרת תשואה ממוצעת גבוהה יותר בתקופת הדוחות. המדידה של בלומברג היא בשבועות שבהן מעל 50 חברות ב-S&P500 דיווחו נתונים כספיים, בהשוואה לתשואה בשבועות שבהן דיווח פחות מ-50 חברות מהמדד. הנתונים מובהקים לטובה, כאשר הפער הוא בעיקר בתקופות של אי ודאות ותנודתיות.

עקרונית, ההערכה היא שחברות ישפרו את הרווחיות במעל 10% גם הרבעון הזה, 5 רבעונים ברציפות. אבל, 65% מהחברות ב-S&P500 ציינו שהן חוששות מהשפעה שלילית של עלויות שכר על דוחות רבעון 1.

מבחינת הסקטור הפיננסי, העלאת ריבית משפרת את שולי הרווח של הסקטור, אבל כשהריבית עולה, החשש מפני חדלות פירעון של לווים עולה, זה מחייב הפרשות גבוהות יותר, ופוגע ברווחיות הבנקים. הבנקים הם הראשונים לדווח, אז נראה לאן זה ייקח אותנו מכאן.

לסיכום – אין הרבה סיבות לשמחה

לסיכום – אין הרבה סיבות לשמחה

פסח והאביב בפתח, יחד עם יום שישי הטוב, אמור להחזיר למשקיעים את הסיבות לחייך. אבל המשקיעים לא ממש מכניסים עוד ועוד כסף לשוק, וממתינים לחדשות טובות יותר, או מהפד, או מנתוני האינפלציה, או מהמלחמה עם אוקראינה, שנדמה שנכנסת לשלב המאיים שלה, השלב של השיכחה, ירידה מסדר היום, אבל היא תמיד שם מאחור.

כפי הנראה המשקיעים ימתינו על הקווים בזמן הקרוב, כך שככל ש-2022 תתפתח היא תתברר כשנת דשדוש. האם זה אומר שאין מה לעשות בשווקים? בכלל לא, תמיד יש הזדמנויות, כפי שאנרגיה היתה הזדמנות מעולה ברבעון הראשון. המשקיעים צריכים להצטייד בשני דברים – האחד, סבלנות ועצבים, השנייה עין חדה להזדמנויות. להבדיל מ-2021, שבה השווקים היו מאוד סלחניים גם לטעויות בהשקעות, השנה הזו תהיה פחות סלחנית להשקעות ולחברות שיפספסו קצת בדוחות. זה יוסיף עניין, ואחרי שהפד ימשיך לפזר ודאות בשווקים נחזור חזרה, בשאיפה גם אנחנו לחייך.

from Pixabay bear-Image by Here

from Pixabay bear-Image by Here