בואו נודה על האמת: שנת 2022 לא הייתה מי יודע מה, עד עכשיו, בחלון המנייתי של שוק ההון. אנו נראה בהמשך שתשואת המדדים המובילים בארץ, ובחו"ל, אמרו לנו זאת די במפורש. וזו הסיבה לחקור דווקא עכשיו קרנות המתמחות במניות, כאשר השוק אינו כל כך טוב. מדוע? כי כאשר השוק החיובי מעלה את כל הסירות איתו, זה קצת לא חוכמה... העניין הוא למצוא מנהלים אשר מצליחים לתת משהו בולט לטובה, כאשר הסביבה מדשדשת או שלילית. לא שהם חסינים מירידות. זו כבר תהיה בקשה מיותרת ומוגזמת, אבל לפחות, בהשוואה למדדים כללים, הם הצליחו להפיק קצת יותר נחת למשקיעיהם מאשר הישיבה הפאסיבית.

הסקירה הזו תנסה להציג ארבע קרנות כאלו. הקריטריונים לבחירה היו די פשוטים: על בסיס קטגוריה של

All Caps, מי עשתה הכי טוב מתחילת השנה, היה לה מספיק וותק לניתוח מינימאלי (מעל שנתיים), והיא מכילה מעל 50 מיליון שקלים הון לניהול. הקריטריון האחרון הגיע כי ראינו קרן טובה למדי אבל עם הון של 0.2 מיליוני שקלים (!).

ולפני שנתחיל, כמה מילים על נושא ה-

All Caps: למעשה, לפניכם קטגוריה שכמעט מגיעה למצב של חופש מוחלט, בתחום המנייתי. משהו שדומה מאוד לתחושה שיש לנו כאשר אנו משקיעים בקרנות גמישות. נכון שיש מגבלות אחוזים להחזקה (מינימום, מקסימום) אבל העיקרון הוא שלמנהל הכספים יש את כל שוק המניות הישראלי לבחור ממנו, בלונג ובשורט. וזה הרבה מאוד שטח להביע בו את כשרון הבחירה. לכן, מי שמצליח כאן להיות בראש הפירמידה בהחלט מוכיח לעצמו, ללקוחותיו, ובברנג"ה של הסיטי של תל אביב, את יכולותיו. הבה נתחיל.

פרטי הקרנות

טבלה 1 - נתוני עלות וסיכון של הקרנות

טבלה 1 - נתוני עלות וסיכון של הקרנות

ארבע הקרנות מגיעות אלינו מבתי השקעות פחות ידועים מאשר אלו שאנו רגילים לראות בכותרות העיתונים, או בפרסומות היקרות במדיה. למעשה, חוץ מאפסילון, שהינו בהחלט בית השקעות מכובד וידוע, בשלושת המקרים האחרים אנו נתקלים בתופעה המעניינת של הפרדה בין מנהל הקרן, החלק המבטיח עמידה בכללים והדואג לצד המנהלי, ומנהל ההשקעות, הבוחר מתי ובמה להשקיע.

כל הקרנות מספיק וותיקות ולא שינו מדיניות מאז הקמתן, דבר המאשר את שביעות רצון החברות עצמן מהביצועים, ואת שביעות רצון המשקיעים. הקרן הוותיקה מכולן נמצאת בראש הפירמידה של הגדלים, עם 144.2 מיליוני שקלים, וזו של אושן יצירה (להלן אושן). אחריה נמצא את בסט אלטרנטיב, עם 138 מיליוני שקלים (להלן בסט), את אפסילון אלפא ביתא עם 90 מיליוני שקלים (להלן אפסילון), וסוגרת את המקצה אזימוט עם 58.10 (להלן אזימוט, כמובן).

מיד נאמר: אלא גדלים יחסית קטנים, ואין להתכחש לכך. הקרנות המנייתיות המובילות נמצאות עם ניהול של מיליארדים. אבל, כאמור, הקרנות שלפנינו התמודדו הכי טוב עם זמני השלילה וזה מה שהיה מעניין אותנו. בפרמטרים האחרים אין הרבה שינויים בין הקרנות: סטיות התקן נעות בין 1.66 לבסט ועד 2.03 לאפסילון. הבדל לא משמעותי בכלל, כאשר אנו מדברים על קרנות שכולן מניות. וגם דמי הניהול מאוד קרובים: 2.18 אחוזים של יוקר יחסי, כאשר תקנו את אזימוט, מול עלות זולה יחסית של 1.8 אחוזים לשנה, כאשר תרכשו את בסט. שוב, לא משהו שמרתיע או משנה דעה לגבי השקעות פוטנציאליות.

טבלה 2 – חשיפות עיקריות בתיקי הקרנות

טבלה 2 – חשיפות עיקריות בתיקי הקרנות

ברוב רובם של המקרים, חוץ מבקרן של אושן, מנהל ההשקעות החליט להתמקד על השוק הישראלי. את זה אנו רואים על ידי האחוז הנמוך מאוד של חשיפה למטבע חוץ. אפילו 12.14 האחוזים שיש באושן אינם מי יודע מה, כאשר לוקחים בחשבון את 92.92 האחוזים של החשיפה המנייתית הכוללת, וכאשר ייתכן מאוד שיש קצת מטבע חוץ בחלק של 7.53 אחוזי אגרות החוב שבה. בבסט יש רק 5.45 חשיפת מטבע, ובאפסילון ואזימוט יש פשוט 0. ומה אומרת לנו החשיפה המנייתית עצמה? שימו לב שביכולת המנהלים האלו להיות חשופים עד 120 אחוזים למניות. אבל, כולם מתחת ל-100 אחוז, ואף בין 93 ו 88 אחוזים בלבד. זה מראה לנו שיש כאן גמישות מחשבתית, המכוונת להעביר חלק של ההון ל"גדר" בזמנים פחות טובים. מעין שמירת תחמושת להזדמנויות חדשות. וגם, הקטנה של אפקט השלילה על התיק כולו. לא נקרא לזה בריחה למזומנים אלא מחשבה בריאה של הקטנת סיכון.

טבלה 3 – תשואות הקרנות המנצחות של השנה ואלו של שנה שעברה

טבלה 3 – תשואות הקרנות המנצחות של השנה ואלו של שנה שעברה

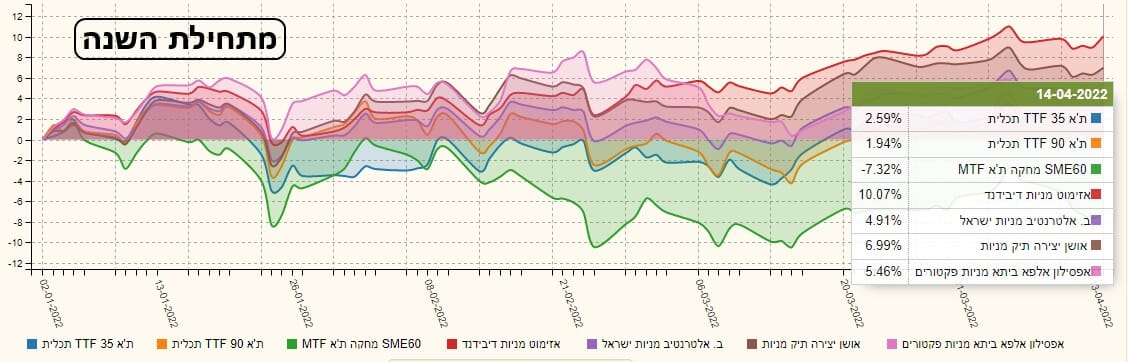

בטבלה האחרונה אנו מציגים תשואות שיכולות ללמד אותנו משהו על ההיסטוריה של הקרנות. כמו בכל הקרנות, העמודה הכחולה היא העמודה שעל פיה נעשה המיון, ובמקרה הזה היא העמודה של הביצועים מתחילת השנה. כל המספרים מעודכנים ל 14 לאפריל 2022: וכך היה: הקרן של אזימוט מובילה עם תשואה של כמעט 11%, ואחריה הקרן של אושן, עם 8.11 אחוזים. אחריהן נציין את הקרן של בסט, עם 6.23 אחוז, והקרן של אפסילון עם 6.08 אחוזים. כל זה בהשוואה ל 2.59 אחוזים במדד המניות הכבדות אצלנו, תל אביב 35, ו 1.94 אחוזים, במדד השני בגודלו, תל אביב 90. שלא נדבר על המינוס המפתיע בגודלו של 7.32 במדד המניות הקטנות, אס אמ אי 60.

כל זה כדי לומר: המניות עשו את המבוקש: הן "שברו" את המדדים ובגדול! אנו נראה בהמשך שהייתה קורלציה די כיוונית בין כל הקרנות, ואף עם המדדים, אבל היופי כאן הוא שלמרות הזהות במגמה, ראינו כל כך הרבה שוני בתוצאה הסופית. העמודה הנוספת מציגה את יכולות הקרנות על בסיס שנת 2021. גם שם מובילה אזימוט עם 44.31 אחוזים, מעל בסט עם 40.30 אחוזים, ואחריהן אושן עם 38.41 אחוזים ואפסילון עם 34.11 אחוזים. קודם כל, אלו תשואות יפות במיוחד כשלעצמן, אבל כאשר אנו משווים אותן לתשואות של המדדים, אשר אייצג על ידי מדד תל אביב 125, עם 31.22 אחוזים, נשאר לנו רק לומר: כל הכבוד.

ביצועי הקרנות בגרפים

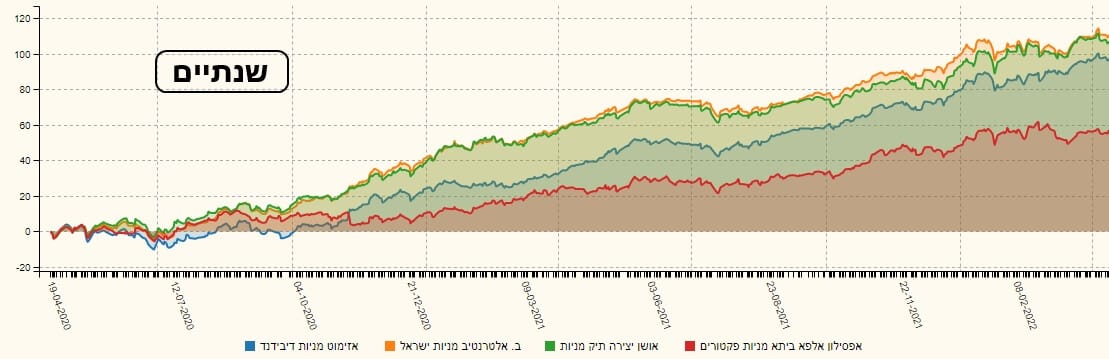

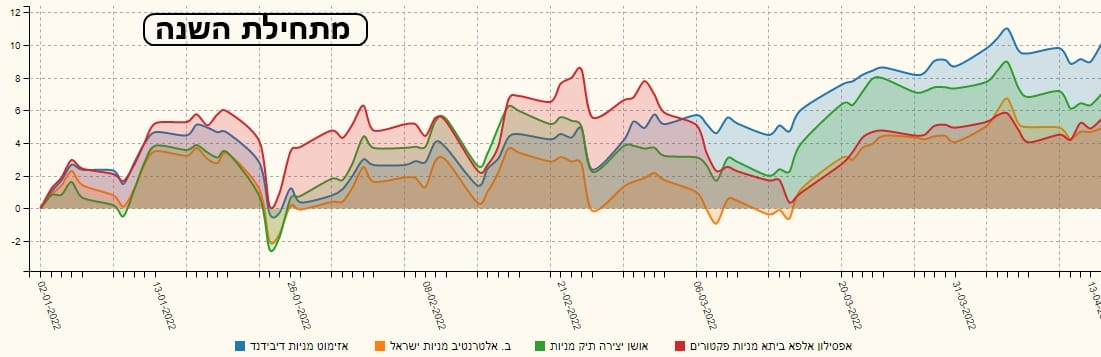

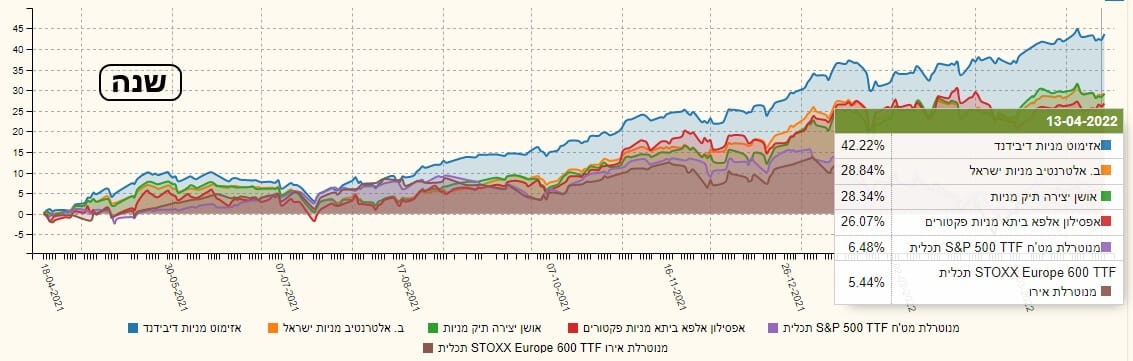

נתחיל את תצוגת הגרפים על ידי שני גרפים המראים את הביצועים של הקרנות ביניהן. זאת, על בסיס הטווח הארוך של שנתיים, והטווח הקצר, מתחילת השנה:

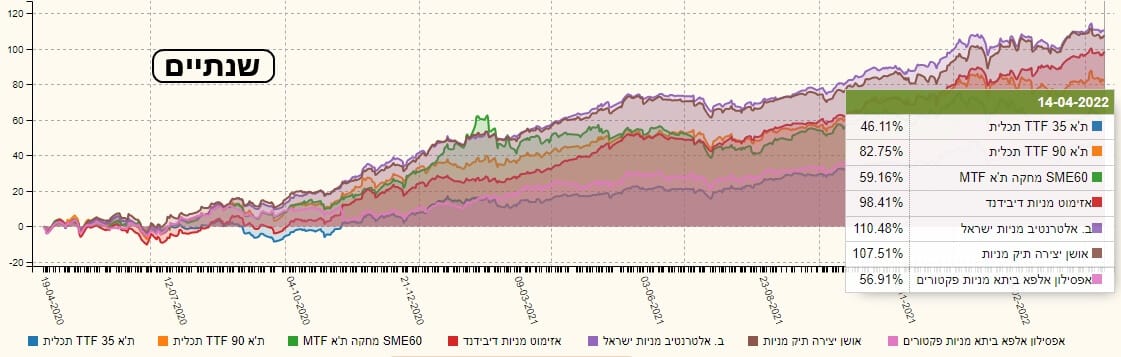

למרות שמה שמעניין אותנו במיוחד הוא מה שקרה מתחילת השנה, אנו רואים במה שקרה בשנתיים חיזיון ממיין ומעניין בפני עצמו: בסט ואושן ממש למעלה, יחד, בהפרש של יותר מעשרה אחוז מעל הקרן של אזימוט, כאשר הקרן של אפסילון באמת נמצאת הרבה יותר נמוך. ולכן, על הבסיס הזה אנו באים לבחון את הטווח הקצר של מתחילת השנה. ושוב, זה מראה משהו די מעניין: הקרנות שהיו מובילות מאוד סבלו קצת יותר מהירידות. דהיינו: אפסילון הובילה את כולן בחצי הראשון של מרץ כאשר היא האחרונה, שוב, בחצי השני של תקופה. אגב, יש לציין כאן את אזימוט שמצליחה לשמור על עצמה בשני החלקים הנפרדים האלו. אחרי שאנו יודעים את המיקומים היחסיים, הנה גרפים עם המדדים הישראלים:

וכאן אנו רואים את התשואה, והמיקום היחסי, של השוק מול הקרנות. בטווח הארוך, בסט מובילה, אחריה אושן ואזימוט מעל כל המדדים הישראלים. רק אפסילון נמצאת מאחור למדד הבולט של השוק שלנו: תל אביב 90. ובטווח הקצר, כבר ציינתי לעיל את המספרים המדברים בעד עצמם. לבסוף, ומבלי שיהיה לזה משמעות מהותית אמיתית, אלא רק פסיכולוגית, הנה השוואה מול המדדים בחו"ל:

בגרף השנה אנו רואים שהקרנות בהחלט מוביליות גם מול חוץ לארץ, כאשר בארה"ב השיגו 6.48 אחוזים בלבד ובאירופה 5.44 אחוזים. זאת, מול תחום ביצועים שנתיים של 42.22 אחוזים באזימוט עד 26.07 אחוזים באפסילון. הבדל די דרמטי.

גיוסים ופדיונות

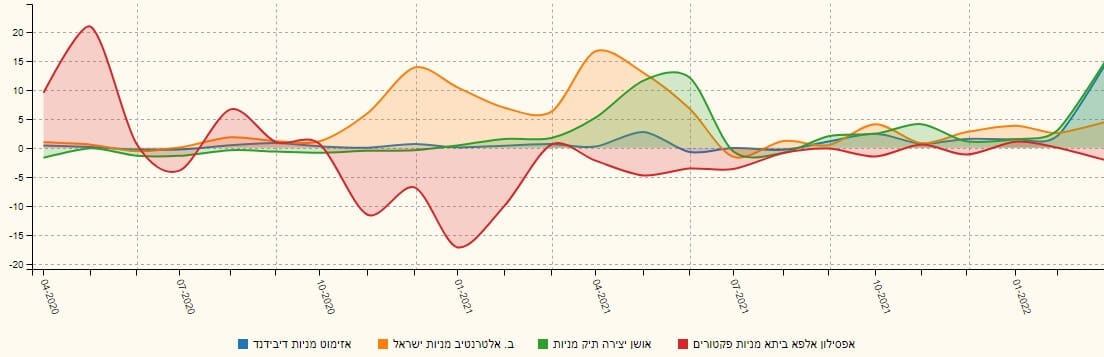

כיתוב: גרף 4 – גיוסי הקרנות בשנתיים האחרונות

כיתוב: גרף 4 – גיוסי הקרנות בשנתיים האחרונות

אוקי, אז השתכנענו שיש כאן קרנות אשר הצליחו לנווט עצמן בזמנים הטובים, ובמיוחד ברעים, לא רע בכלל. הן השיגו תשואות טובות מאוד מול השוק הכללי אצלנו, וזה של חוץ לארץ. אבל איך כל זה נראה בעיני המשקיעים, מזווית הראייה של הפניית כספים. במילה אחת: גיוסים.

על בסיס מה שקרה בשנתיים האחרונות, העניין הזה די השתנה. בחלק הראשון של התקופה אנו רואים שהקרן של אפסילון היא זו שמובילה בגיוסים, ולאחר מכן בפדיונות, ואחרי זמן מה הופכת להיות די רגועה ואינה מושכת תשומת לב כל כך. את תשומת הלב תפסה אחרי אפסילון הקרן של בסט, ולאחר מכן, של אושן. אבל גם הן נכנסו לתרדמת, יחד עם הקרן של אזימוט שרוב התקופה פשוט ישנה על האפס.

אבל, לעומת כל מה תיארתי לעיל, החודשים האחרונים מציגים שינוי די דרמטי: אושן ואזימוט מגייסות יחסית הרבה, בסט חוזרת בצניעות, ואפסילון דווקא פודה כספים. על אזימוט אינני מתפלא לאור הביצועים היפים אבל מה שקורה באושן מעניין ושווה מעקב.

סיכום קצר:

כאמור בפתיחה, עברנו תקופה של ירידות די גדולות, אשר פוצו בחזרה די מהירה מעלה בשוקי המניות, ולאחר מכן אנו חווים דשדושי החלטה מתסכלים. התקופה הזו היא המהות שבגללה שווה היה לנתח קרנות אשר מנהליהן מחויבים לשוקי המניות אבל גם נהנים בו מחופש כמעט מוחלט לעשות כרצונם. ארבע הקרנות שלפניכם היו לטובות ביותר מאז תחילת השנה התזזיתית הזו, כאשר אזימוט הייתה למובילה, ולטובה בהחלט, מבין כולן. לדעתי, ארבעתן בהחלט מצדיקות כניסה לתיק המעקב שלנו. בהצלחה לכולם.

Image: Dreamstime.com

Image: Dreamstime.com

/ קרדיט: אילוסטרציה – AI")