דברי הסבר

רקע

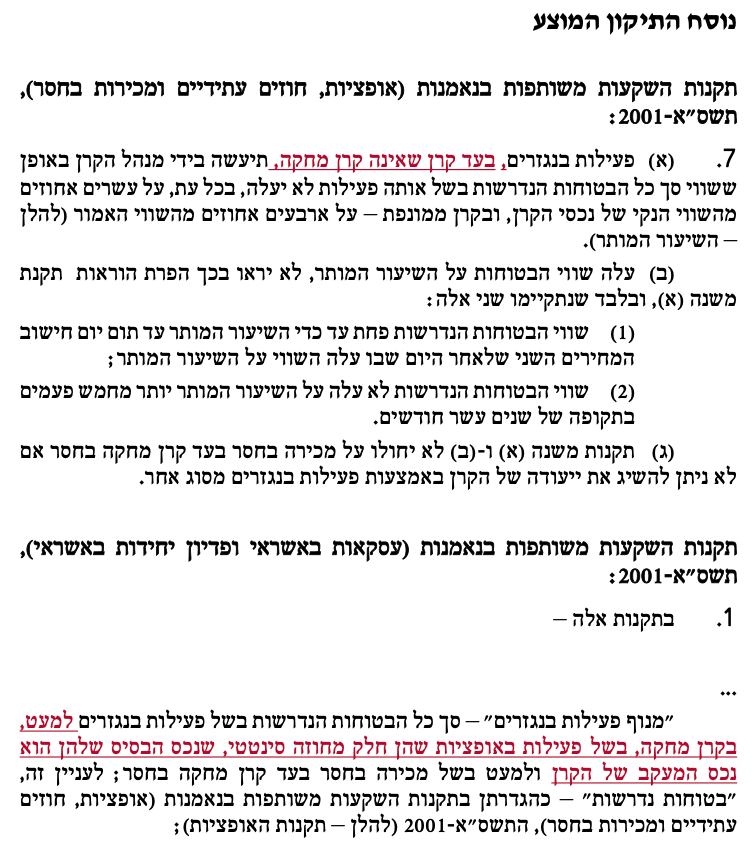

תקנה 7 לתקנות השקעות משותפות בנאמנות (אופציות, חוזים עתידיים ומכירות בחסר), התשס"א-2001 (להלן – "תקנות האופציות") קובעת הגבלה על שיעור הבטוחות הנדרשות בגין פעילות בנגזרים בקרן, כך שפעילות בנגזרים כאמור תיעשה בידי מנהל הקרן באופן ששווי סך כל הבטוחות הנדרשות בשל אותה פעילות לא יעלה, בכל עת, על עשרים אחוזים מהשווי הנקי של נכסי הקרן, ובקרן ממונפת – על ארבעים אחוזים מהשווי האמור. מטרת ההגבלה אינה להגביל את כמות או שווי הבטוחות שמנהל הקרן מפקיד בפועל, אלא דרך להגביל את הפעילות בנגזרים, תוך הסתמכות על שווי הבטוחות שהבורסה דורשת על פעילות דומה.

תקנה 3 לתקנות השקעות משותפות בנאמנות (עסקאות באשראי ופדיון יחידות באשראי), התשס"א-2001 (להלן – "תקנות עסקאות באשראי") קובעת את מגבלות מנוף האשראי המותר בקרן – 20% משווי נכסי הקרן ו- 40% משווי נכסי קרן ממונפת. מנוף האשראי בקרן כולל את סכום החוב בשל קניה באשראי בעד הקרן, בתוספת סכום האשראי שנלקח עבור הקרן לצורך פדיון יחידות ובתוספת מנוף הפעילות בנגזרים (וכל זאת בניכוי סך התמורות ממכירה באשראי הצפויות להתקבל בחשבון הקרן ובניכוי סכומי מזומנים ופקדונות שבקרן). מנוף פעילות בנגזרים בקרן כולל את סך כל הבטוחות הנדרשות בשל פעילות בנגזרים.

בעקבות המשבר שהתרחש בשנת 2020 בשוק ההון עקב התפשטות נגיף הקורונה, והתנודתיות הגבוהה בשערי ניירות הערך בבורסות ברחבי העולם, העלו הבורסות את שיעור הבטוחות הנדרשות לצורך פעילות בנגזרים. דרישות חדשות אלה יצרו קושי לעמוד במגבלות, ולפיכך פרסם סגל הרשות במהלך חודש מארס 2020 שתי הודעות אי אכיפה, לפיהן הרשות לא תנקוט בצעדי אכיפה במקרים של חריגות מסוימות ממגבלות הבטוחות כאמור. הודעות אי האכיפה היו תחומות בזמן, והן פקעו זה מכבר.

עם זאת, הדיון בנושא העלה קושי המתקיים בקרנות מחקות גם בימי שגרה. מנהלי קרנות מחקות, העוקבות אחר מדדים שונים, משתמשים בטכניקות התכסות שונות. בין היתר, לעיתים נעשה שימוש בחוזים עתידיים, שהינם מוצרים נסחרים המאפשרים התכסות באופן קל יחסית, או באמצעות חוזים סינטטיים - שמשמעותם היא כתיבת אופציה בכיוון אחד, וקניית אופציה בכיוון הנגדי, כך שהחשיפה שנוצרת בפועל הינה לנכס המעקב. רכישת חוזים עתידיים כרוכה בהפקדת בטוחות והינה מוגבלת כאמור במגבלת הבטוחות. פעילות באופציות לשם יצירת חוזים סינטטיים מגדילה כאמור את מנוף האשראי המוגבל של הקרן, אך כאמור, יצירת חוזה סינטטי נועדה לצורכי מעקב אחר נכס מעקב, ואינה יוצרת סיכון משמעותי מעבר לכך.

התיקון המוצע

המגבלות הכמותיות שנקבעו למנוף האשראי ולשווי הבטוחות כאמור, נועדו להגביל פעילות בקרנות אקטיביות והן לא נועדו להערים חסמים בפני קרנות מחקות שמחויבות ממילא לעקוב אחרי המדדים המשמשים כנכס המעקב שלהן, ובהתאם למינוף שנקבע במדיניות ההשקעות שלהן. בהתאם לכך, לא נקבעו בהוראה למנהלי קרנות נאמנות והנאמנים בדבר כללים לביצוע עסקאות בנגזרי OTC (להלן – "הוראת ה-OTC") מגבלות כמותיות על פעילות בעסקאות החלף בקרנות מחקות, לעומת המגבלה הקיימת בהוראת ה-OTC ביחס לקרנות אקטיביות. בנוסף, נוכח הוראת הרשות בדבר ניהול השקעות בקרן מחקה ממילא לא ניתן להגדיל את הסיכון הנובע מנכס המעקב של הקרן, ולכן מגבלת הבטחונות ומנוף האשראי בשל פעילות בנגזרים אינה רלוונטית בעיקרה לקרנות אלו. המגבלות הרלוונטית לרמת המינוף והסיכון הנגזר ממנה בקרן מחקה הן אלה שנקבעו בהוראת הרשות בדבר קרן שנקבעה בה התחייבות לחשיפה גבוהה לנכס מעקב כלשהו, יחד עם חובתו של מנהל הקרן לנהל את הקרן במתאם גבוה עם נכס המעקב כנדרש לפי הוראת ניהול השקעות בקרן מחקה. כך, הסרת המגבלות על פעילות באופציות שהן חלק מחוזה סינטטי ובחוזים עתידיים בקרנות מחקות לא עתידה להעלות את רמת הסיכון אליה חשופות קרנות אלה.

לאור האמור, וכדי להעריך את ההשפעה האפשרית של שינוי זה על התנהלות השוק, פרסמה הרשות ביום 8.12.2020 הוראה זמנית מכוח סמכותה לפי סעיף 65א לחוק השקעות משותפות בנאמנות, התשנ"ד-1994. בהוראה האמורה1 נקבע כי קרנות מחקות יוחרגו ממגבלת הבטוחות בשל פעילות בנגזרים, ומהחלק המיוחס לפעילות באופציות במנוף האשראי של הקרן. תוקפה של ההוראה הזמנית עד לחודש יוני 2022. כאמור, לדעת הסגל ההוראות המגבילות את היקף הבטוחות אינן רלוונטיות לקרנות מחקות, שכן הסיכון שלהן מוגבל ממילא לנכס המעקב שלהן. מסיבה זו לא נקבעו הוראות המגבילות את היקף הפעילות של קרנות מחקות בנגזרי OTC. משכך, מוצע לתקן את התקנות הרלוונטיות, ולעגן בתקנות את הקבוע בהוראה הזמנית כאמור.

Image by VBlock from Pixabay

Image by VBlock from Pixabay