בכתבה שפרסמתי כאן אתמול תיארתי בקצרה מה קרה לכלכלה היפנית מאז סוף שנות ה-80' ועד היום. התוצאה הסופית הפתיעה אפילו אותי. מתברר שנכון לשנת 2020 התוצר לנפש בישראל, כ-44 אלף דולר לתושב, גבוהה בכ-10% מהתוצר לנפש של יפן – אחת מ-5 הכלכלות הגדולות בעולם.

אחד הקוראים הגיב וכתב לי אתמול שהסיבה לפער הזה נעוץ בשיעור הילודה הנמוך ביפן לעומת ישראל. ובכן, זו רק אחת הסיבות. יש עוד רבות אחרות.

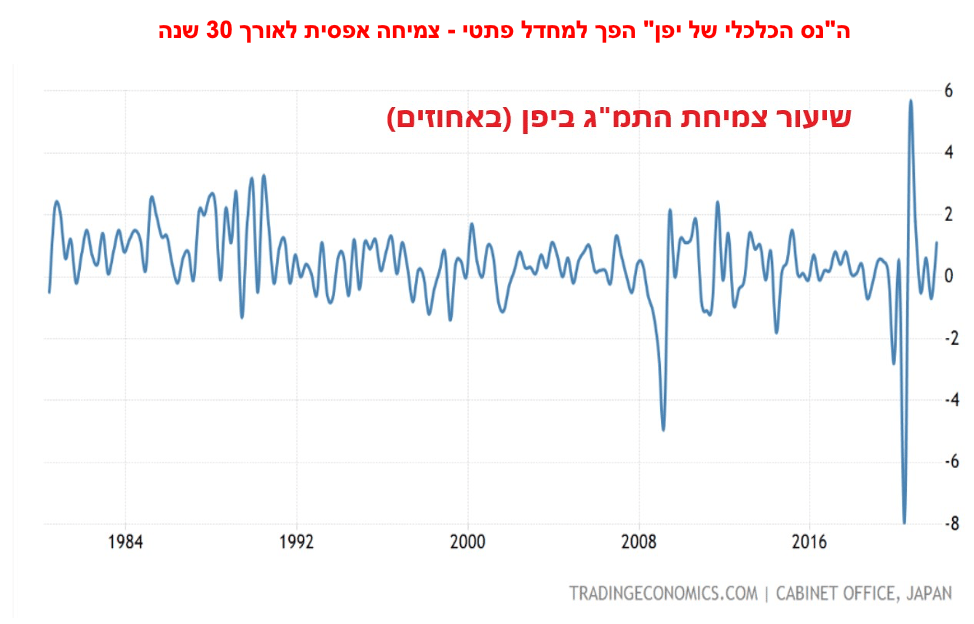

על דבר אחד אין מחלוקת: מאז תחילת שנות ה-90' שיעור הצמיחה ביפן נמוך מאוד. הוא נע בממוצע בין 2% למינוס 2%. בגדול מדובר בצמיחה אפסית. בישראל לשם השוואה שיעור הצמיחה של התוצר נע ב-30 השנים האחרונות סביב 3% בשנה.

צמיחה אפסית וילודה שלילית גורמת לשורה של בעיות משנה. בראשן, קושי להחזיר חובות ולממן את מערכת הפנסיה. כל עוד יפן לא תדע למצוא דרכים להצמיח את הכלכלה שלה, הבעיות הללו לא ייפתרו.

אבל למה בעצם הצמיחה ביפן כל כך נמוכה כבר 3 עשורים? הנה כמה מהסיבות לכך:

הבנקים הפכו ל"מתים מהלכים"

אחת הבעיות הראשונות שבה נתקלה יפן אחרי פיצוץ הבועה של שנות ה-80' הייתה להכיר במציאות. היפנים לא האמינו שזה באמת קורה להם.

כאשר בועת נדל"ן גדולה מתפוצצת, הראשונים להיפגע הם הבנקים שמימנו את החגיגה. גם ביפן הם נפגעו. כאשר מיליוני לווים לא יכולים להחזיר חובות, הבנקים נקלעים להפסדים. בחלק מהמקרים הם מגיעים לחדלות פירעון.

ביפן סירבו להכיר במציאות הזו. מערכת האשראי ביפן נסמכת על כמה בנקים גדולים שהם חלק מקונצרנים תעשייתיים (קיירטסו) שנמצאים בבעלות משפחות הון וותיקות או בבעלות ממשלתית חלקית. במקום לתת לבנקים להתמודד עם המציאות בעצמם, תוך הבטחת רשת ביטחון לחוסכים, הממשלה היפנית העדיפה להנשים את הבנקים לאורך שנים עם הלוואות זולות ובלתי נגמרות. ההלוואות הללו סייעו לבנקים להחזיק מעמד אבל הן לא אילצו אותם להתמודד עם השלכות הבועה. הם לא התייעלו, לא פיטרו עובדים, לא מיהרו להכיר בהפסדים, וגם לא חילקו הלוואות חדשות כי הביקוש לאשראי צנח. לאורך שנים נהגו לכנות אותם במערב "המתים המהלכים".

מעניין להשוות את מה שקרה ביפן למה שקרה בארה"ב ואירופה אחרי המשבר הפיננסי של 2008. בארה"ב למשל, רוב הבנקים הקטנים נעלמו ונבלעו בידי הגדולים. גם בנקי ההשקעות שסרחו נבלעו על ידי הבנקים המסחריים. חלק מהבנקים הולאמו באופן חלקי ולאחר שעברו תהליך הבראה כואב (שכלל כמובן החלפת השדרה הניהולית) חזרו לתפקד.

הבנקים הגדולים שנותרו פיטרו עשרות ומאות אלפי עובדים. הם הכירו בהפסדי ענק, ומכרו חלק מהחובות הרעים שלהם לממשלה. זה היה כואב, לעיתים בלתי צודק, אבל נחוץ. הבנקים במערב רחוקים מלהיות כליל השלמות, אבל למרות המשבר הגדול הם המשיכו לתפקד. ביפן התהליך הזה לא קרה.

שלטון הקונגלומרטים (Keiretsu) סירס את התחרות

המשק היפני נשלט באופן מסורתי על ידי תאגידי ענק הקרויים "קיירטסו" (Keiretsu). קיירטסו הינו אשכול ענק של חברות השלובות זו בזו ועושות עסקים זו עם זו. התאגיד מאופיין בבעלות צולבת וביחסים עסקיים ארוכי טווח בין המרכיבים בו.

במרכז האשכול מצוי תמיד בנק גדול שמממן את פעילותן של החברות התעשייתיות. הבנק הוא שותף עסקי וגם הבעלים של חלק מהחברות. הנהלת הקיירטסו הסדירה את התנאים העסקיים בין החברות השונות באמצעו חוזים. לא תמיד אלו היו חוזים כלכליים, אבל הם היו נוחים לכולם. כך למשל הוסדרו היחסים בין חברות הרכב ליצרני החלפים שלהן או בין יצרני השבבים לחברות האלקטרוניקה.

בעבר היו ביפן היו 6 קיירטסו גדולים – מיטסוי, מיצובישי, סומיטומו, פויו, סנווה וקבוצת דאי-איצ'י קנגיו (DKB). הם התפתחו מאוד במחצית השנייה של המאה ה-20, כאשר יפן הפכה למעצמה תעשייתית. לכל אחד מהקיירטסו היה בנק מרכזי, חברת סחר כללית, חברת ביטוח, חברת ברזל ופלדה וחברת כימיקלים.

המבנה הייחודי של הקיירטסו הפך אותו לסוג של מונופול. זה נתן כוח לבעלי התאגיד, ואפילו השפעה פוליטית. אבל עבור החברות השונות בקונצרן זו הייתה מגבלה קשה. חברות הרכב למשל לא יכלו לקנות חלפים מיצרנים בחו"ל או מיצרן שפעל בקיירטסו מתחרה.

המבנה של הקיירטסו התגלה כמאוד לא יעיל ולא אפקטיבי כאשר הגיע המשבר. החברות לא יכלו להתייעל ולחפש להן שותפים עסקיים אחרים. הבנקים שריכזו את כל הפעילות הפיננסית של כל החברות בקונצרן נכנסו לשיתוק. הם הקשו על החברות לבצע השקעות חדשות. חוסר היכולת להתייעל ולהשתנות פגע קשות בכושר התחרות של יפן בעולם. הקושי הזה הפך לאקוטי עוד יותר כאשר היריבה הגדולה, סין, הפכה לרצפת הייצור של שאר העולם.

המבנה הבסיסי בעולם העסקי היפני לא השתנה כל כך מאז המשבר. הקיירטסו אמנם חלשים יותר, אבל הם עדיין מהווים את הכוח הכלכלי והפוליטי העיקרי במדינה. תחת הנהגתם מנסה הממשלה להמריץ את הכלכלה בדרכים שונות, בעיקר דרך הזרקת נזילות אינסופית. אבל היא נמנעת מהרפורמות הקשות באמת, ובראשן הגמשה של שוק העבודה.

מקום עבודה לכל החיים: עיקרון מנוון

בישראל של אמצע שנות ה-80', בעקבות משבר מניות הבנקים והאינפלציה התלת ספרתית, נקלעו רבים מהקיבוצים למשבר קשה. חלק מהם נקלעו לחובות עתק עקב הקמת מפעלי תעשייה כושלים. עשרות קיבוצים נאלצו להיכנס להסדר חובות מול הבנקים והממשלה.

אחד הדברים שהצילו את הקיבוצים בהמשך היה עזיבה מאסיבית של חברים ומשפחות. קצת מוזר לומר זאת, משום שהקיבוצים לא ראו זאת באותה הצורה. הם חשבו שהחברים העוזבים מסמנים את קץ הקיבוץ.

אבל במונחים כלכליים – זה מה שהציל אותם. העזיבות המאסיביות דמו לגל פיטורין בחברה שנמצאת במשבר נזילות. לפתע יש הרבה פחות הוצאות שוטפות. המשאבים שנותרו צריכים כעת לפרנס פחות אנשים.

יפן המצליחה של שנות ה-80' קידשה מסורת ששאובה ממקורות עתיקי יומין בתרבותה: מקום עבודה לכל החיים. במיוחד בחברות הגדולות ובתאגידי הקיירטסו. אדם היה נכנס למקום עבודה בגיל 22, ויוצא ממנו לפנסיה רק בגיל 65.

המסורת הזו ייצרה עובדים נאמנים מאוד. היא הקלה בניהול כוח האדם, ונתנה לעובדים ביטחון תעסוקתי אדיר. מצד שני, כאשר עובד מקבל ביטחון תעסוקתי שכזה, אין לו תמריץ להצטיין. בטח שלא ליזום או לחפש סיכונים. עובדים כאלה הופכים עם השנים למנוונים.

ערכו של העובד היפני טמון במשמעת, חריצות ונאמנות למעסיק. אלו ערכים שאולי התאימו לשוק העבודה לפני 50 שנה. כיום בעידן של תחלופה מהירה בין מקומות עבודה, וצורך תמידי להתעדכן אלו ערכים אנכרוניסטיים.

שיטת "מקום עבודה לכל החיים" יכולה לעבוד כאשר הכלכלה צומחת ומשוועת לידיים עובדות. היא הרבה פחות מתאימה כאשר הכלכלה מתכווצת, ומקומות עבודה מתחילים להיעלם. כאשר לחברה עסקית יש פתאום פחות הכנסות, היא חייבת לצמצם הוצאות. ואת זה אי אפשר לעשות בלי לפטר כלל עובדים.

פיטורי ענק בשעת משבר הם לא אידיאולוגיה. הם כורח המציאות. חברות שלא יכולות לפטר עובדים בעת הצורך אינן יכולות להתחרות בשוק העולמי.

ליפנים לקח הרבה זמן להבין זאת. בהתחלה החברות ספגו את ההפסדים הגבוהים, תוך שהן מסתמכות על מימון מהבנקים. כאשר ההפסדים המשיכו להיערם הם ניסו טקטיקות אחרות. למשל, לגרום לעובדים להרגיש רע כדי שיעזבו מרצונם. אבל איזה עובד יעזוב מקום כאשר בחוץ לא מחכה לו דבר?

שוק העבודה של יפן הוא אחד המקומות שבהן נחוצה לה רפורמה של ממש. עד כה אף פוליטיקאי לא ממש ניסה לפרק את הפצצה הזו.

גירעון דמוגרפי: ילודה שלילית ותוחלת חיים גבוהה

שיעור הילודה ביפן הוא מהנמוכים ביותר בעולם. מספר הילדים למשפחה עומד על 1.4 ילדים. מדובר בשיעור ילודה שלילי, שגורם לבעיות בטווח הבינוני והארוך.

בצד השני של הדמוגרפיה עומדת תוחלת חיים שהיא אולי הגבוהה בעולם. תוחלת החיים ביפן מתקרבת כבר ל-85 שנה. הסיבה לכך היא מערכת בריאות מהמשופרות בעולם, וכנראה גם תזונה נכונה ושמירה על אורח חיים בריא. סושי יותר בריא ממקדונלד'ס.

עוד סיבה לתוחלת החיים הגבוהה היא ביטחון אישי גבוה. יפן היא מהמדינות הבטוחות ביותר בעולם. שיעור הפשיעה בה נמוך מאוד, וגם פעילות הטרור.

כשמחברים את שני אלו – ילודה נמוכה ותוחלת חיים גבוהה – מקבלים הזדקנות מהירה של האוכלוסיה. הגיל החציוני ביפן עומד כיום על כ-47. זה הופך את יפן למדינה הזקנה ביותר בעולם. אם לדייק, היא שניה רק למונאקו, בירת העשירים של העולם שבה הגיל החיוני עומד על 55. לתושבי מונאקו אני לא דואג יותר מדי. ליפנים דווקא כן. לשם השוואה: בישראל הגיל החציוני הוא 30. בארה"ב הוא עומד על 38, ובאירופה המערבית הוא נע סביב 42.

לצד ההזדקנות, ולמרות תוחלת החיים הארוכה, האוכלוסייה היפנית הולכת ומתכווצת. בשנת 2000 חיו ביפן כ-127 מיליון איש. כיום חיים בה כ-126 מיליון.

הזדקנות והתכווצות האוכלוסייה גורמת לשורה ארוכה של בעיות. הראשונה: פחות אנשים נכנסים למעגל העבודה לעומת אלו שיוצאים ממנה. אלו שנכנסים הם עובדים פחות מיומנים והפריון שלהם נמוך יותר. זה לבד יכול להסביר את עצירת הצמיחה היפנית.

הבעיה השנייה היא תחזוקת מערכת הפנסיה. מערכות הפנסיה שנבנו בעולם במחצית השניה של המאה ה-20' הניחו שהאוכלוסייה תגדל. כיוון שכך, דור הצעירים יוכל לממן את חיי הפרישה של המבוגרים.

כאשר המשוואה מתהפכת נוצר גרעון דמוגרפי: מעט עובדים צעירים צריכים לפרנס הרבה פורשים מבוגרים. מערכות הפנסיה המסורתיות לא יודעות לטפל בבעיה הזו. כלומר – הן יודעות אבל לא מסוגלות. כי הטיפול הכלכלי ברור: יש צורך לקצץ בזכויות של הפורשים, ולהגדיל את ההפרשות הכספיות של הצעירים. אבל פגיעה כזו היא דבר שמאוד קשה לבצע מבחינה פוליטית, ולכן מערכות הפנסיה העולמיות מתקשות לאזן את עצמן בהתאם למציאות. יפן לא שונה בכך ממדינות רבות באירופה, אבל אצלה הבעיה הרבה יותר חריפה.

בכתבה הבאה: עוד סיבות לצמיחה האפסית של יפן ומה ניתן ללמוד דרכן עלינו

דיסקליימר:

הכותב שימש בעבר כעורך שוק ההון של TheMarker והוציא את הספר: "הצפת ערך – הלקסיקון של שוק ההון". אין לראות בכתוב המלצה לקנות או למכור ניירות ערך כלשהם. הכותב עשוי להחזיק פוזיציות בניירות הערך המוזכרים במאמר.

Image by Sofia Terzoni from Pixabay

Image by Sofia Terzoni from Pixabay