סטיוארט קייזר, האסטרטג של UBS IB

03/05/2022

האינפלציה הגיע לשיא, הפד הולך להיות פחות ניצי והירידות בשווקים מוצו. זה טוב בעיקר למניות הטק והבנקים.

צוות האסטרטגיה שלנו ממשיך עם ההערכות שלו לכלכלה לשנה הקרובה.

המשך הירידות בשווקים בשישי (הנאסד"ק השיל עוד 4% וה-VIX עבר את ה-33) מנוגדות לתפיסת האסטרטג שלנו לגבי שיפור הסיכון/תגמול עבור המניות בארה"ב, טק ובנקים בפרט, בהתחשב בהגעה לשיא האינפלציה, תמחור ניצי מאוד של הפד וחששות מיתון שכבר קיימות בשווקים.

משקיעים רבים מתמקדים פחות בין אם האינפלציה הגיעה לשיא ויותר במסלול של הירידה ומתי היא תחזור לטווח היעד. אנו רואים בכך תהליך בן שלושה שלבים:

שיא האינפלציה – לדעתנו זה כבר קרה וצפוי למתן לחצים ניציים בפד;

פד פחות ניצי – החודשים הקרובים של נתוני האינפלציה יאשרו כי הגענו לשיא וישנו את הרטוריקה של הפד לטון ניטרלי יותר; ו-

סיכויי מיתון נמוכים יותר - ככל שתמחור הפד יהיה מקל יותר, סיכויי המיתון לשנה הבאה צריכים גם הם לרדת, מה שמסייע למגזרים מחזוריים.

מחירי הנפט, השיבושים בשרשרת האספקה של סין והשכר הם הסיכונים הברורים לתחזית שלנו. כלכלני סין שלנו הורידו את תחזית הצמיחה בתמ"ג ל-2022 ל-4.2% מ-5% לאור הלחץ החזק כלפי מטה על הכלכלה. הם מצפים לתמיכה במדיניות, בדמות יותר השקעה בתשתיות, צמיחה חזקה יותר באשראי ומדיניות נכסים קלה יותר, אך אינם מצפים מהממשלה תעשה "כל מה שנדרש" כדי להגיע ליעד הצמיחה של 5.5%, ולא צופים שינוי במדיניות הקורונה בקרוב.

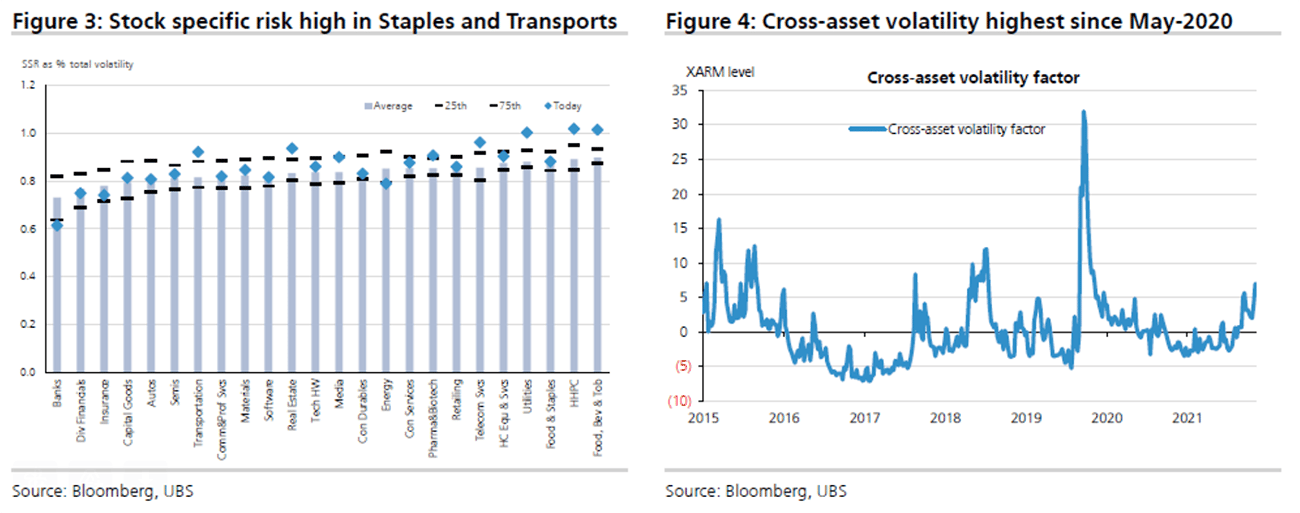

שנה שעברה צפינו שהסיכון הספציפי למניה (SSR) יעלה ב-2022 כאשר המשקיעים יתמקדו מחדש בנתוני הבסיס ובמניעי סיכוני מאקרו שהוקלו בחציון השני. המלחמה באוקראינה עיכבה את התהליך הזה, אבל מגזרים מרכזיים ראו את ה-SSR עולה. הבולטים שבהם הם תובלה ומוצרי צריכה, אשר בדרך כלל מושפעים מגורמי מאקרו ויש להם SSR ממוצע נמוך יותר.

סקרי הצרכנים של UBS מראים חולשה בכלכלה, המצב הפיננסי האישי והתעסוקה. אנחנו ממשיכים להמליץ גידור סקטור הצרכנות (XLP) בעקבות דוחות תנודתיים עקב עלייה בעלות המכר והוצאות נמוכות של צרכנים.

Image by Oleg Gamulinskiy from Pixabay

Image by Oleg Gamulinskiy from Pixabay