אני כותב לכם שורות אלו ביום בו הבנק המרכזי האמריקאי החליט על עלייה בריבית של חצי אחוז, וכאשר ביום שישי הקרוב אנו אמורים לצפות בסטטיסטיקה של שוק העבודה שם. שני אייטמי חדשות ממש מניעי שוק, ובמיוחד כאשר מדובר בנכסים שהקרן של השבוע מתייחסת אליהם: קרנות האג"ח בחו"ל. אין ספק שזו הייתה תקופה קשה במיוחד לסקטור הזה. קשה היה להסתתר מהנזק הכללי שנגרם לאגרות החוב הקונצרניות, כאשר כל נושא האינפלציה, והריבית העולה, נמצא בכותרות ללא הרף. וכאשר התשואות פשוט עולות כתוצאה ממכירות גדולות של סחורה כזו.

יש לזכור שהחלק הצמוד למדד של עולם האג"ח בחו"ל די מצומצם. זה עניין היסטורי אבל גם מהותי: שנים על גבי שנים המהלך המגמתי של התשואות היו של ירידה, יחד עם ערך אגרות בעלייה. כזכור זהו היחס ביניהם: כאשר האגרות עולות התשואה עליהן יורדות כי יש נקודה קבועה (במצב של אי הצמדה) של התייחסות, והיא נקודת הפדיון של האיגרת. זו ידועה מראש, מחישוב של מחיר ההנפקה של האיגרת, הריבית שהמנפיק הבטיח, והתקופה לפדיון.

וכאשר השוק מתמחר את האיגרת יותר, עקב ביקוש או עניין התלוי בחדשות טובות על החברה המנפיקה, אזי התשואה שהמשקיע יקבל על ידי קנייה, עד סוף החיים של האיגרת, חייבת לרדת בהתאמה. המסלול הפוך כמובן, כאשר יש היצעים לאגרות. אזי, התשואות עולות ביחס לנקודת הפדיון, והאיגרת יורדת במחירה.

ואם נחזור לעולם שלנו נבין מיד שהקרנות המחזיקות את האגרות פשוט מציגות את המחיר היורד, ולכן יורד גם מחיר היחידה של הקרן. זהו המנגנון, בגדול, כאשר יש בהחלט בידי מנהלי הקרנות יכולות למתן קצת את הבעיה על ידי בחירת הנכסים השונים, או בנייה של סולם תשואות דינאמי וכו... בכל אופן, כאשר השוק פשוט מביע את דעתו השלילית לתחום הזה, אין מנוס מלראות את הקרנות העוסקות בכך חוטפות לא מעט. וזה בדיוק מה שאנו נראה הפעם. הבה נתחיל.

פרטי הקרן

הקריטריונים הפשוטים לבחירת הקרן היו כאלו: ראשית, רציתי להציג ניהול תיק של השוק הקונצרני בחו"ל (בעיקר בארה"ב) כאשר העניין מנוטרל מט"ח. שנית, ניקח מהמבחר את הקרן הגדולה ביותר, על בסיס ההנחה שהיא המרכזת את העניין הגדול בתחום. ושלישית, שזה יהיה גוף ידוע ומוכר יותר, ולא בית השקעות אולי כישרוני אבל ללא הכרה ציבורית רחבה.

וכך הגענו לקרן מבית אלטשולר שחם (להלן אלטשולר), אשר בהחלט הינה המשמעותית ביותר בקטגוריה שלה, עם 622 מיליוני שקלים, כאשר השנייה בגודלה נמצאת רק עם 364 מיליונים בלבד. כמו כן, היא יכולה להיות חשופה עד 10% מט"ח כאשר בפועל היא כזו רק ב-0.62%. וזה אומר שאין בה כרגע תלות כלל בדולר-שקל. לרוב זה לטובה, למרות שלאחרונה זה היה יכול לעזור...

ועוד משהו חשוב: אין בה מניות כלל! וזה היה חשוב מאוד כי לא רציתי לקבל רושם לא נכון של ביצועי הקרן כתוצאה משוק שאינו כרגע הנושא שלנו. ובכן, זו הקרן, והיא נולדה בסוף 2013 כאשר באביב 2019 היא שינתה מדיניות השקעה בצורה משמעותית, ובכך למעשה אפסה את ההיסטוריה שלה. זה נותן לנו כשלוש שנים אחורה, וזה בהחלט מספיק כדי לקבל רושם וניתוח רלוונטי.

למרבה הפלא, סטיית התקן כאן אינה גבוהה כל כך, עם 0.33 אחוזים, למרות הביצועים הרעים המתבטאים במינוס 6.25 אחוז שנה אחורה. ודמי הניהול? כאן יש בעיה קטנה: למרות המינוסים בתשואה, הקרן עדיין גובה 0.95 אחוזים לשנה, וזה ממקם אותה במקום ה-14 מבין 15 הקרנות, מהזולה ועד היקרה. אגב, גם הקרן ה-15 היא של אלטשולר. אינני אומר שכמעט אחוז זה הרבה מאוד אבל, בהקשר הנוכחי, זה קצת יותר ממה שמשקיעים יכולים לשאת...

ביצועי הקרן

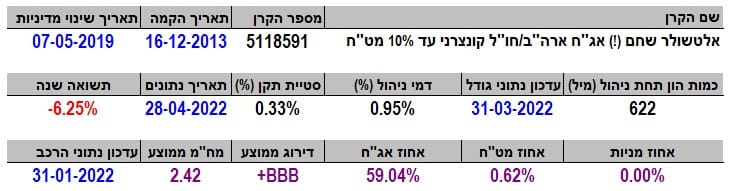

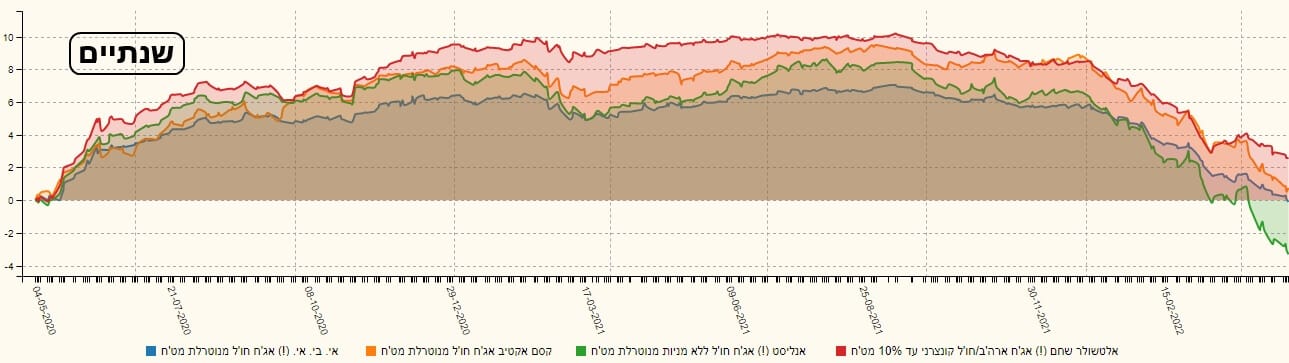

גרף השלוש שנים מדבר כולו בפני עצמו: מהירידה של הקורונה הייתה תקומה מופלאה שנבעה מההנחה שאחרי המגפה נחזור לשגרה הרגילה: הצמיחה תחזור, והכסף החינמי, בריבית אפסית, ובסביבה של אינפלציה אפסית, יחזור לתת גושפנקא לשוק מניות ואג"ח עולה. ואז, באביב 2021 קצת התהפך הגלגל: הדברים התבהרו תחילה בדמות "פקקים" של אספקה, ובעיות של גיוסי כוח אדם, אשר גרמו לתקוות הגדולות לרדת במקצת. בנוסף, החלו הסימנים המדאיגים לאינפלציה בסחורות. אט אט, ובמשך הזמן גם בגלל המלחמה באוקראינה, החשש הזמני הפך לקבוע כאשר מסלולים של עלייה בריבית כבר תוארו בפנינו בחוזקה יתרה על ידי מי שתפקידו לבצע זאת. מכאן, המדרון מטה היה כנראה בלתי נמנע.

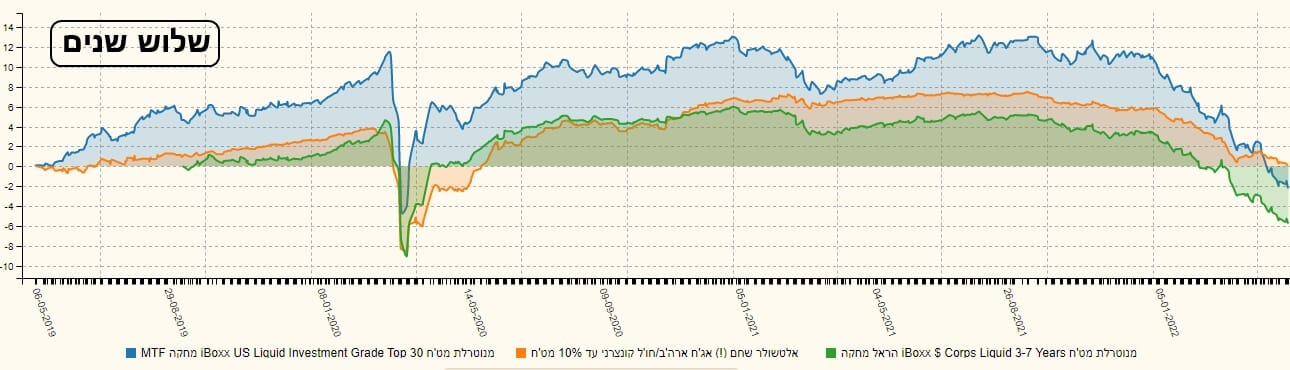

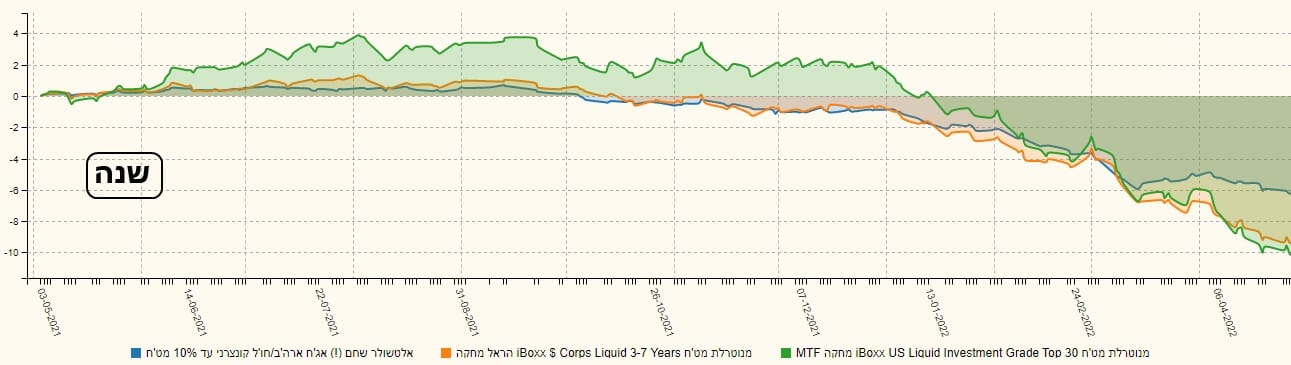

כדי להתרשם מביצועי הקרן, ביחס לנקודות ייחוס אובייקטיביות קצת, יש לנו סדרה של גרפים המשווים בינה, ובין שתי קרנות סל, הממלאות את התנאים: ריכוז בעולם האג"ח בחו"ל ונטרול המטבע. הראשונה מבית הראל, והשנייה ממגדל:

הטווח הארוך, שלוש שנים, ממקם את הקרן באמצע הדרך בין שתיהן, כאשר הטווח הקצר יותר, של שנה, ושישה חודשים, מראה שמנהלי הקרן של אלטשולר מצליחים לצמצם נזקים יותר מאשר נכסי הייחוס. במיוחד בטווח של שלושת החודשים האחרונים אנו רואים איך היא פשוט בולטת בירידה המתונה שלה. ומכאן נעבור להשוואה מול קרנות מהקטגוריה:

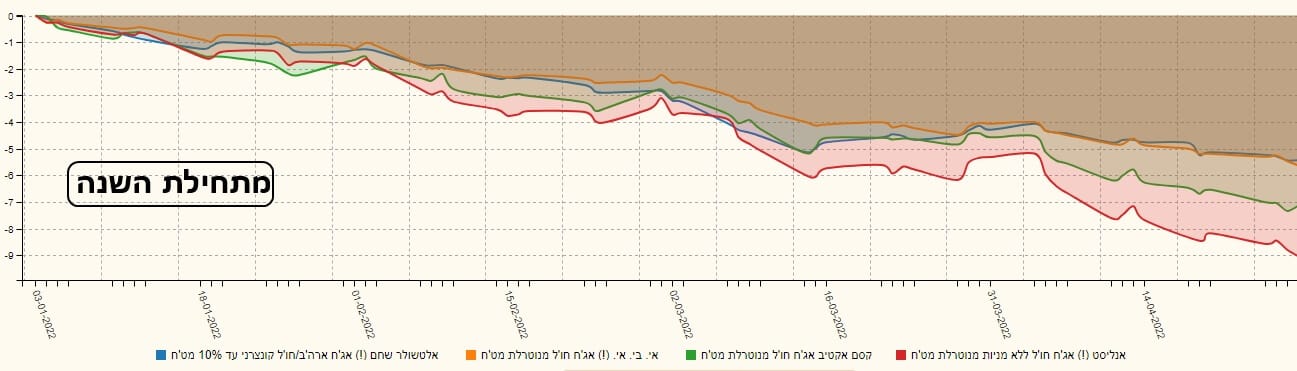

וכאן, ההשוואה בהחלט נותנת ציונים טובים לאלטשולר: בשנתיים, היא מצליחה להיות בראש הרשימה של התחרות מולה (על פי גודל): קרן מאי בי אי, מקסם, ומאנליסט. ובטווח הקצר, מתחילת השנה, היא מצליחה להיות המפסידה הכי פחות. קשה לומר כאן "כל הכבוד" אבל זו בהחלט נחמה פורתא.

אגב, אולי זה בגלל החשיפה של 59.04 אחוזים בלבד לאג"ח מול ה-120% שהיא יכולה לקיים. יש לציין לטובת המנהלים שהמשימה כאן קשה במיוחד לאור העובדה שהם מחזיקים אג"ח לא מדורג כל כך טוב, גם דורג ממוצע

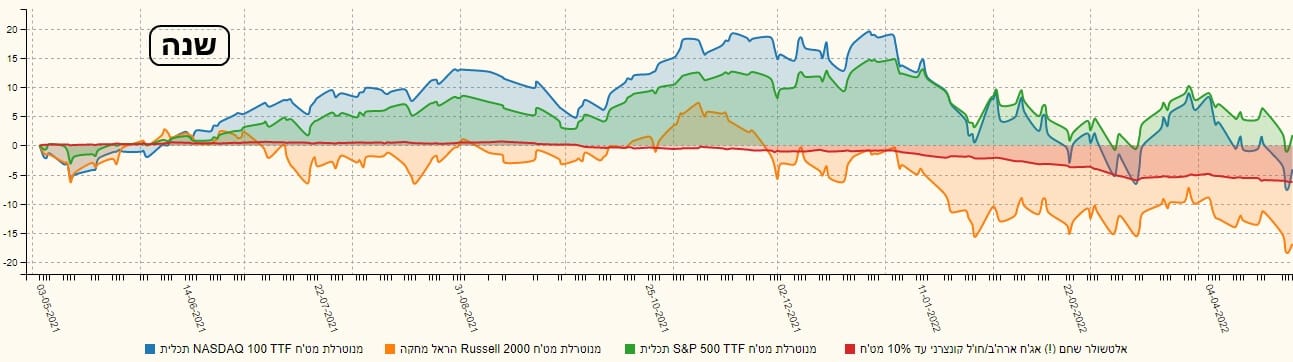

+BBB. לבסוף, הנה השוואה "בשביל הנפש" ולא כל כך מהותית: השוואה מול שוקי המניות:

כפי שניתן לראות\ הקרן של אלטשולר לא מתקרבת לביצועים הטובים, והרעים, של המניות אבל מה שעוד יותר בולט היא התנודתיות הנמוכה במיוחד שלה מולם. כל הקרנות המחקות המנייתיות הינן מתכלית, והראל, ומנוטרלות מט"ח גם כן!

גיוסים ופדיונות

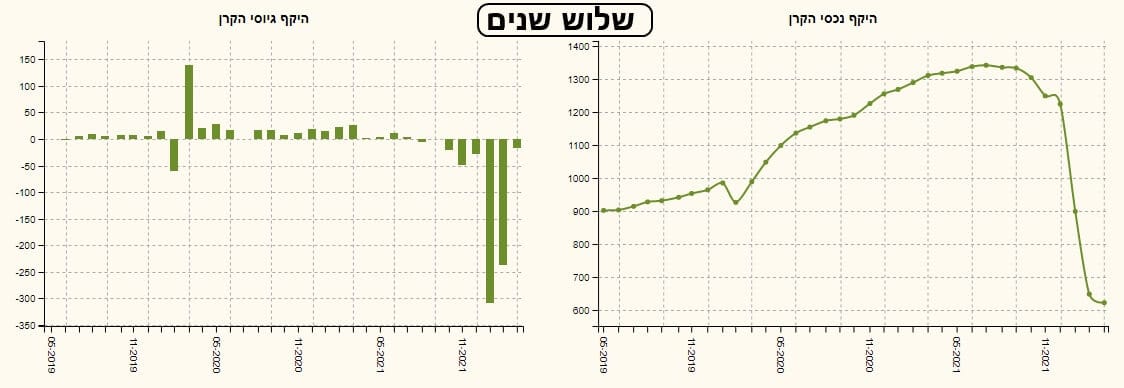

וכאן הגענו לעניין הכואב של הגיוסים ומצב ההון. למרות שהקרן שולטת ברמה מבחינת כמון ההון תחת ניהול, תזרים ההון פנימה והחוצה מלמד אותנו שהייתה בה תקופה ארוכה מאוד של אדישות, ולאחרונה פשוט פדיונות קשים. אינני חושב שאלו מגיעים בגלל הניהול הכושל של הקרן. המשקיעים פשוט לא רוצים להיות בקטגוריה יורדת, לאורך זמן, כאשר התחזית היא שאנו בתחילת הדרך של מסלול עליות הריבית...

בשיאה, הקרן אחסנה 1.3 מיליארדי שקלים. כיום, זה כחצי, אחרי שני חודשי פדיונות קשים: ינואר ופברואר 2022. מה יהיה? בינתיים, יש כנראה מדיניות של "מזעור נזקים" עד יעבור זעם. וכל העניין הזה קצת מעבר לשליטת מנהלי קרנות, ויותר בידיים של קובעי מדיניות וגורמים כלכליים גדולים ורחבים. ביום רביעי, הפד העלה בחצי אחוז את הריבית וזה הביא לתגובה חזקה מעלה בכל הקומפלקס המנייתי והקונצרני. הדעה היא שהוא יחכה קצת עד הפעם הבאה. הבה נקווה שהלחצים האינפלציוניים ימתנו עד אז.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5118591

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/139

המון הצלחה לכולם!

Mutual Funds

Mutual Funds