אג"ח ממשלתי ומקרו

מבט שבועי – מגמה שלילית נרשמה בשוק האג"ח הממשלתי המקומי בשבוע מסחר מקוצר. עליית תשואות נרשמה לאורך העקומים על רקע המשך מגמת עליית התשואות בעולם. המגמה השלילית נרשמה גם על רקע המשך מגמת היחלשות השקל. ציפיות האינפלציה רשמו ירידה קלה בעיקר בחלק הבינוני – ארוך של העקום.

מגמה שלילית נרשמה במהלך שבוע המסחר המקוצר בשוק האג"ח הממשלתי. ירידות שערים ועליית תשואות נרשמה לאורך העקומים. בעקום השקלי הלא צמוד נרשמה עליית תשואות לאורך העקום כולו בדגש על החלק הקצר – בינוני של העקום כך שנרשמה ירידה קלה בתלילות העקום. צמודי המדד רשמו עליית תשואות לאורך העקום כולו, כאשר בחלק הבינוני – ארוך של העקום נרשמה עליית תשואות גבוהה יותר מאשר בעקום השקלי הלא צמוד כך שציפיות האינפלציה לטווחים אלו רשמו ירידה קלה. ציפיות האינפלציה בטווח הבינוני – ארוך נמצאות שוב בתוך יעד יציבות המחירים של בנק ישראל, דבר המלמד על ציפיות להתכנסות סביבת האינפלציה בישראל תוך 2 – 3 שנים אל תוך יעד יציבות המחירים של בנק ישראל. האינפלציות השוליות בטווחים הבינוניים – ארוכים עומדת ברמה של סביב 2.50% בממוצע לשנה.

עליית התשואות השבוע די תאמה את המגמה בשוק הריביות בארה"ב, כך שפערי התשואה השליליים בין הריביות השקליות מקבילות הדולריות שמרו על יציבות. לקראת סוף השבוע נמשכה מגמת העלייה בתשואות בארה"ב, כאשר התשואות ל 10 שנים עולות מעל לרמה של 3%. לכך צפויה להיות השפעה שלילית על שוק האג"ח הממשלתי המקומי בפתיחת שבוע המסחר.

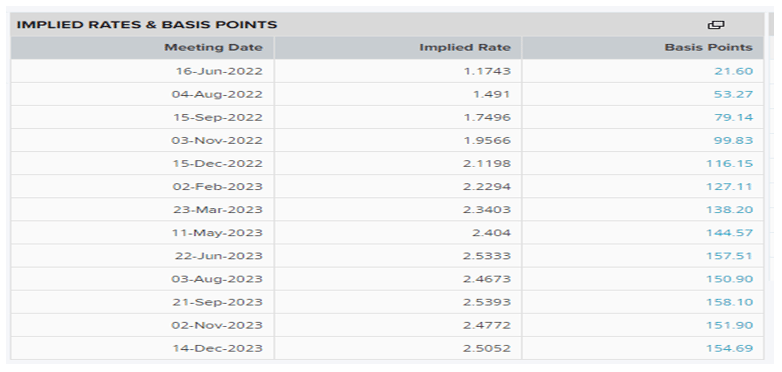

ה-Fed כצפוי העלה את הריבית ב 50 נ"ב השבוע (ראו הרחבה בהמשך). בהתבסס על צפי שהאינפלציה תרד בהמשך השנה, הפד צפוי להמשיך עם העלאות של 50 נ"ב בשתי פגישות המדיניות הבאות שלו, זאת בטרם האטת הצמיחה הכלכלית והתמתנות באינפלציה, שיביאו לחזרה לעליות של 25 נ"ב בשלושת פגישות המדיניות האחרונות של 2022. זה צפוי להביא את טווח היעד של ריבית הפד ל כ- 2.50% ל-2.75% עד לסוף השנה הנוכחית, ונראה שהריבית תגיע לשיא של 3.25-3.50% במחצית הראשונה של 2023.

המדד המשולב של בנק ישראל מצביע על התאוששות בפעילות הכלכלית בחודש מרץ. עם זאת הרבעון בכללותו הרבעון היה חלש ביחס לשנת 2021.

המדד המשולב לבחינת מצב המשק עלה בחודש מרץ בשיעור של כ-0.19% (לעומת החודש הקודם), כך על-פי נתוני בנק ישראל. מדובר בשיעור עלייה גבוה ביחס לממוצע בשלושת החודשים הקודמים (דצמבר 2021 – פברואר 2022), שהסתכם בכ-0.03%, נתון אשר מצביע על שיפור בפעילות הכלכלית.

בהקשר זה, נציין כי בנק ישראל מתייחס בהודעתו לכך שהשיפור בנתוני המדד המשולב לחודש מרץ חל על רקע "סיום גל התחלואה החמישי (גל ה"אומיקרון"), וחזרת הפעילות הכלכלית ושוק העבודה למצבם האיתן ששרר טרם משבר הקורונה". וכמו כן, הוסיף כי "נראה, שעד כה, המלחמה באוקראינה, שהביאה לעלייה ניכרת במחירי הסחורות, לא גררה פגיעה משמעותית בפעילות הריאלית של ישראל".

עליית המדד המשולב בחודש מרץ חלה על רקע עליות ברכיבים הבאים: ייצור תעשייתי (פברואר), הפדיון בענפי השירותים (פברואר), יבוא התשומות לייצור ושיעור המשרות הפנויות במשק, אשר מצביע על ביקוש מוגבר לעובדים. מנגד, קיזזו את עליית המדד המשולב, הירידות ברכיבים הבאים: יבוא מוצרי הצריכה ויצוא הסחורות.

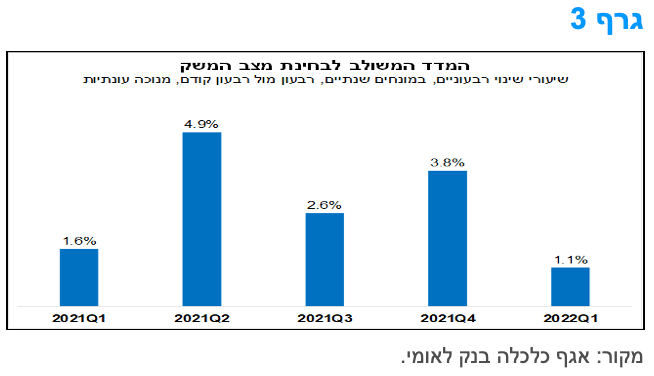

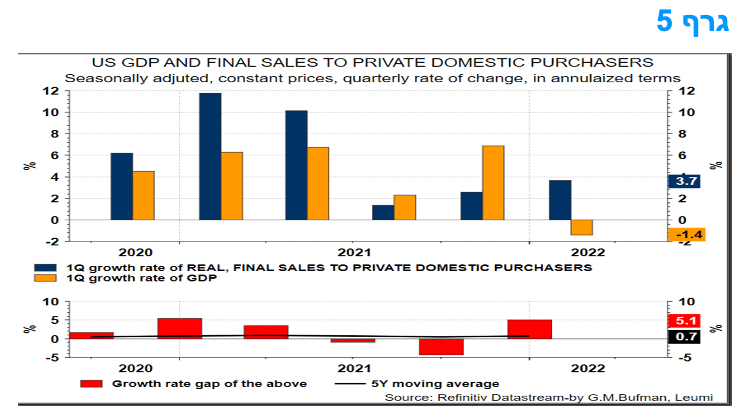

בחינה של הנתונים הרבעוניים של המדד המשולב, מצביעה על עלייה של 1.1% ברביע הראשון של 2022 (במונחים שנתיים). כפי שניתן לראות בגרף 3, מדובר בשיעור עלייה מתון ביחס לשיעור הגידול הרבעוני הממוצע במהלך 2021, שעמד על כ-3.2%, ונמוך אף יותר בהשוואה לרביע הרביעי של 2021. לאור זאת, ולאור המתאם הגבוה יחסית (כ-75%) הקיים בין שיעור השינוי הרבעוני של המדד המשולב ושיעור השינוי הרבעוני של התוצר המקומי הגולמי (נתונים מנוכי עונתיות, מתחילת 2010), נראה כי נתוני החשבונאות הלאומית לרביע הראשון של 2022 (שעתידים להתפרסם במהלך החודש) צפויים להצביע על האטה מסוימת בקצב צמיחת התוצר, ביחס לרביע הרביעי אשתקד.

במבט קדימה, אנו מעריכים כי בתרחיש מרכזי, התוצר המקומי הגולמי צפוי לצמוח בכ-5.8% בסיכום שנת 2022. מדובר בתחזית דומה לזו של בנק ישראל (5.5%) וקרן המטבע הבינלאומית (5.0%), שעדכנה כלפי מעלה את תחזית הצמיחה שלה לישראל, חרף הפחתת התחזיות למרבית המדינות המפותחות.

השיפור בנתוני התעסוקה, תומך בהעלאת ריבית נוספת בחודש מאי.

שיעור האבטלה בהגדרתו הסטנדרטית, שכוללת את היקף הבלתי מועסקים בלבד, שב לרדת בחודש מרץ, כך על-פי נתוני הלמ"ס.

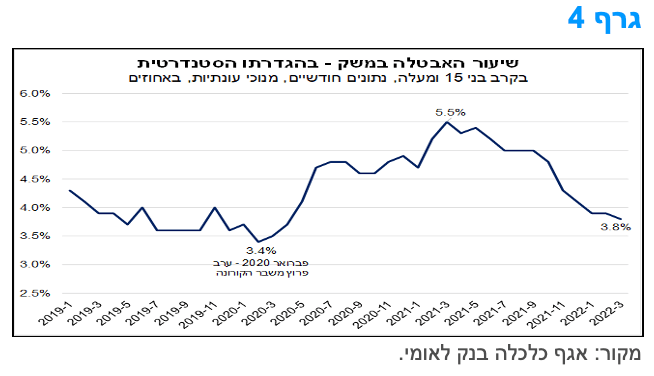

שיעור האבטלה בהגדרה הצרה ירד מרמה של 3.9% בחודשים ינואר-פברואר ל-3.8% בחודש מרץ. כפי שניתן לראות בגרף 4, מדובר בשיעור האבטלה הנמוך ביותר מאז תחילת שנת 2020, ונמוך בכ-1.7 נקודות אחוז בהשוואה לרמת השיא של האבטלה (שנרשמה מאז פרוץ המשבר), אשר עמדה על 5.5% בחודש מרץ 2021. עם זאת, יש לציין כי על אף הירידה המתמשכת באבטלה, שמצביעה על שיפור מרשים בשוק העבודה המקומי, האבטלה (בהגדרה הצרה) טרם שבה לרמתה ערב המשבר – 3.4% בפברואר 2020. דהיינו, תהליך התאוששות שוק העבודה מהשלכותיו השליליות של משבר הקורונה, עודנו בעיצומו.

יש לציין כי הנתונים שהוצגו הינם נתונים חודשיים, המנוכים מהשפעות של עונתיות (בין היתר, מההשפעה של חופשות חג על נתוני התעסוקה). זאת, בשונה מהנתונים השוטפים שמתפרסמים על-ידי הלמ"ס (בתדירות חודשית ודו-שבועית), אשר אינם מנוכי עונתיות, וכוללים גם את האבטלה בהגדרה הרחבה (כלומר בלתי מועסקים, מועסקים שנעדרו זמנית כל השבוע ועובדים שהפסיקו לעבוד עקב פיטורים או סגירת מקום העבודה מחודש מרץ 2020, מרביתם, כפי הנראה, כתוצאה מהמשבר). נדגיש כי נתוני האבטלה (הסטנדרטית) משני המקורות אינם זהים. בהקשר זה, נציין שהנתונים השוטפים העדכניים שפורסמו מצביעים על המשך ירידת האבטלה בהגדרה הצרה גם במחצית הראשונה של חודש אפריל. עם זאת, מוקדם עדיין להסיק מנתונים חלקיים אלה לגבי חודש אפריל כולו בניכוי עונתיות, שכן במהלך המחצית השנייה של אפריל חלה חופשת חג הפסח, אשר עשויה להיות לה השפעה על הנתונים.

באשר לשיעור האבטלה בהגדרה הרחבה, נציין כי עמד על 4.4% במחצית הראשונה של אפריל – שהוא השיעור הנמוך ביותר מאז פרוץ משבר הקורונה – לעומת 5.3% במחצית השנייה של מרץ. ירידה זו הינה תוצאה של ירידת שיעור האבטלה הסטנדרטי, כאשר היקף האבטלה העודפת שנוצרה עקב המשבר (ההפרש בין האבטלה בהגדרה הרחבה לעומת ההגדרה הצרה) נותר על 1.5%, שהם כ-65.9 אלף "מובטלי קורונה" – כ-13.5 אלף עובדים שנעדרו זמנית (בעיקר עובדים שהוצאו לחל"ת), זאת לעומת כמיליון עובדים בשיא המשבר וכחצי מיליון עוד בתחילת 2021, וכ-52.4 היקף העובדים שנפלטו מכוח העבודה מתחילת המשבר (לעומת כ-130 אלף בתחילת 2021).

לסיכום, נמשך השיפור בנתוני התעסוקה, אשר משקפים את חוסנו המתמשך של שוק העבודה הישראלי, זאת לצד היקף השיא של המשרות הפנויות במשק (כ-150 אלף בחודש מרץ). מדובר בהתפתחות, אשר ככל שתמשך, עשויה לתמוך בהתגברות לחצים לעליית השכר במשק בחודשים הקרובים, ובהאצת האינפלציה. כמו כן, נציין כי נתונים אלה תומכים בהערכתנו להעלאת ריבית נוספת כבר בישיבה הקרובה (23.5) של הוועדה המוניטארית של בנק ישראל.

מקרו עולמי

כצפוי, העלה הפד את הריבית ב-50 נ"ב והודיע על צעדי צמצום כמותי.

הודעת המדיניות של הפד הדגישה את הגישה שבה "הפד קשוב מאוד לסיכוני האינפלציה" ובהתאם לכך הריבית הועלתה ב-50 נ"ב לטווח של 0.75-1.00%. כמו כן, הודעת המדיניות השיקה את ההידוק הכמותי במהלך שילך ויואץ במהלך החודשים הקרובים. מבחינת המלל של ההודעה, זה נותר כמעט ללא שינוי בהשוואה להודעה מחודש מרץ. הפד צופה כי האינפלציה תרד בחזרה לעבר היעד של 2% מבלי לגרום נזק רב לכלכלה הריאלית ולשוק העבודה, זאת בתמיכה של "הידוק מתאים בתנאי המדיניות המוניטרית". הפד לא נתן משקל לירידה הטכנית בתוצר ברביע הראשון ונתן משקל גדול יחסית לעלייה בפעילות הסקטור הפרטי המקומי של ארה"ב, נתון המנכה את השפעות סחר החוץ ופעילות הממשלה.

ההצהרה של הפד מציינת את מידת אי הוודאות הגבוהה סביב השפעת המלחמה באוקראינה, וישנה גם תוספת להודעה עם התייחסות המזהירה מפני "השפעת הסגרים הקשורים להתפרצות המחודשת של הקורונה בסין, שעלולה להחמיר את השיבושים בשרשרת האספקה". ההצהרה של הפד מסכמת עם אזהרה כי הפד "עוקב מקרוב אחר סיכוני האינפלציה". עם זאת, לא נראה שאמירה זו משקפת כוונה להאיץ את קצב העלאות הריבית אל מעבר ל-50 נ"ב בכל מהלך מבין המהלכים הקרובים במטרה להחזיר את המדיניות לעמדה ניטרלית מהר יותר. יתר על כן, היו"ר פאוול ציין במסיבת העיתונאים כי העלאה של 75 נ"ב לא נשקלה בדיון המדיניות הנוכחי. היו"ר פאוול ציין כי "ישנה דעה נרחב ב-FOMC שעליות נוספות של 50 נ"ב צריכות להיות על השולחן בשתי הפגישות הבאות".

בהתבסס על צפי שהאינפלציה תרד באופן מהותי בהמשך השנה, הפד צפוי להמשיך עם העלאות של 50 נ"ב בשתי פגישות המדיניות הבאות שלו, זאת בטרם האטת הצמיחה הכלכלית והתמתנות באינפלציה שיביאו לחזרה לעליות של 25 נ"ב בשלושת פגישות המדיניות האחרונות של 2022. זה צפוי להביא את טווח היעד של ריבית הפד לכ- 2.50% ל-2.75% עד לסוף השנה הנוכחית, ונראה שהריבית תגיע לשיא של 3.25-3.50% במחצית הראשונה של 2023.

פרטי ההידוק הכמותי היו כפי שתוארו בתוכנית המפורטת בפרוטוקול ישיבת המדיניות של חודש מרץ. הצמצום של אחזקות אג"ח ממשלתי יהיה באמצעות הגבלת היקף ההשקעה מחדש של פדיונות וצמצום זה יעלה במהירות מתקרה של כ-30 מיליארד דולר לחודש ביוני -- כלומר שההשקעה מחדש תהיה רק בסכומי פדיון של מעל ל-30 מיליארד דולר לחודש -- ל-60 מיליארד דולר בחודש שלושה חודשים לאחר מכן. כך, היקף אי-ההשקעה מחדש ילך ויגדל ובכך היקף הצמצום של האחזקות במאזן הפד יגדל.

במקביל, הצמצום של אחזקות של MBS באמצעות מגבלת ההשקעה מחדש תעלה מ-17.5 מיליארד דולר בחודש ביוני -- כלומר שההשקעה מחדש תהיה רק בסכומי פדיון של מעל ל-17.5 מיליארד דולר לחודש -- ולאחר שלושה חודשים ל-35 מיליארד דולר. עם זאת, היקף ה-MBS שמגיע לפדיון מדי חודש עולה רק לעתים רחוקות על 20 מיליארד דולר בחודש, כך שהיקף הצמצום המצרפי של המאזן יהיה כ-80 מיליארד דולר לחודש ולא 95 מיליארד דולר כפי שמשתמע תיאורטית. לא היה אזכור של מכירות פעילות של MBS אקטיביות, אבל בהתחשב בכך שהפד רוצה לחזור למאזן עם אג"ח ממשלתי בלבד בטווח הארוך, צפוי שזהו צעד שהפד יוסיף בשנה הבאה. כמו כן, האוצר האמריקאי מצוי בתהליך של צמצום היקף הנפקות האג"ח, זאת לנוכח ירידת הגירעון, כך שצעד זה צפוי לקזז חלק מן ההשפעה של צמצום המאזן על התשואות לפדיון הארוכות.

שוק העבודה בארה"ב חזר לרמתו טרום משבר הקורונה. עם זאת שיעור ההשתתפות בכוח העבודה עדין נמוך ממצבו טרום המשבר.

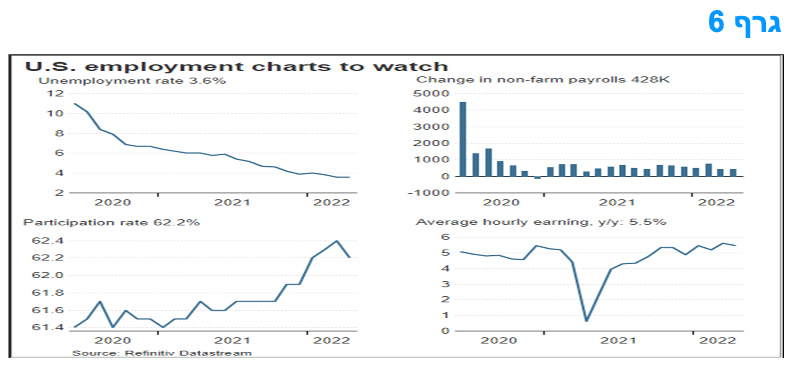

דוח התעסוקה לחודש אפריל הצביע על כך שמספר המשרות בארה"ב כפי שדווח על ידי המעסיקים גדל ב-428,000, ושיעור האבטלה נותר ללא שינוי ברמה של - 3.6%. מספר המובטלים נותר ללא שינוי, ברמה של 5.9 מיליון, בדומה לרמה של פברואר 2020 (3.5% שיעור אבטלה ו-5.7 מיליון מובטלים). עליית התעסוקה בלטה בענפי הפנאי והאירוח, בייצור ובהובלה והאחסנה. השכר לשעת עבודה עלה בחודש אפריל ב-0.3% בהשוואה לחודש מרץ, ל-31.85 דולר לשעת עבודה באפריל. במהלך 12 החודשים האחרונים, השכר הממוצע גדל ב-5.5% ובכך הואט קצב העלייה השנתי יחסית לחודש מרץ.

למרות שהתעסוקה לפי סקר המעסיקים הייתה גבוהה מהתחזית, היו מספר מרכיבים מאכזבים בדו"ח זה ובפרט הירידה בשיעור ההשתתפות בכוח העבודה, חזרה ל- 62.2%, ויחס התעסוקה באוכלוסייה (60%), שנותרו מתחת לערכים שנרשמו בפברואר 2020. הירידה בשיעורי ההשתתפות באה לידי ביטוי בעיקר בגילאי ביניים ומבוגרים ובגילאים צעירים יחסית.

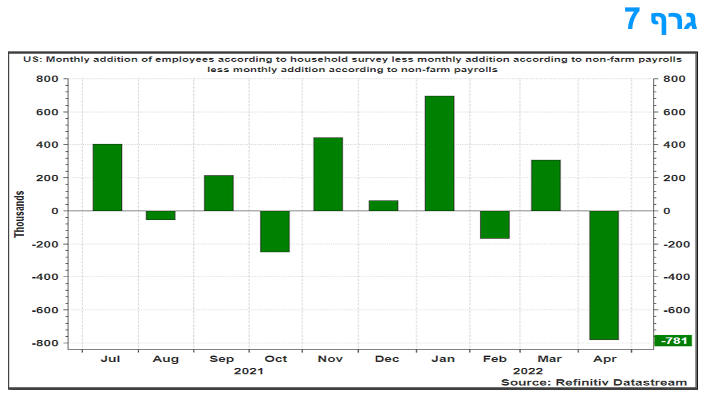

סקר התעסוקה של משקי הבית, שהינו סקר מקיף יותר ונותן ביטוי רב יותר לעצמאיים ופרילנסרים בסקר מאשר בסקר המעסיקים, מצביע על ירידה בתעסוקה באפריל (גרף 7) וזה משתקף בירידת שיעור ההשתתפות וגם בעלייה קלה של שיעור האבטלה (ירידת שיעור ההשתתפות המקזזת את ירידת התעסוקה לפי סקר משקי הבית). פערים כאלו חלים מעת לעת, אך בחודש אפריל 2022 מדובר בפער גדול במיוחד, שעלול להיות בעל משמעות שלילית עתידית לגבי מצב התעסוקה בארה"ב. כמו כן, המדד הרחב של האבטלה, 6U, הכולל עובדים מיואשים ונותן משקל למועסקים באופן זמני שלא מרצונם, עלה בחודש אפריל ל-7.0% בהשוואה ל-6.9% בחודש מרץ. במבט כולל, במידה ומגמות כאלו ימשכו גם בחודשים הבאים, זו תהיה התפתחות אשר הפד ייקח בחשבון בדרך שעשויה למתן את עוצמת העלאות הריבית בחודשים הבאים.

כצפוי הריבית בבריטניה עלתה ב 25 נ"ב לרמת שיא של 13 שנה. הודעת הריבית הייתה "יונית" יחסית.

הוועדה למדיניות המוניטרית (MPC) של הבנק המרכזי של אנגליה (BOE) הודיעה על העלאת הריבית מ-0.75% לשיא של 13 שנים של 1.00%. בהודעה נאמר שהוועדה לא תקבל החלטה עד לאחר חודש אוגוסט האם להאיץ את קצב צמצום המאזן על ידי מכירה אקטיבית של אג"ח ממשלתי. לנוכח לחצי מחירים המתמשכים, הריבית צפויה להמשיך ולעלות מעבר לתמחור הנוכחי בשוק.

הודעת ה-MPC נשמעה יונית בכמה מובנים: ראשית, בעוד שהיא אמרה שהיא "תשקול" כעת אם לכווץ את המאזן באמצעות מכירות אקטיביות, היא אמרה שהיא לא תקבל החלטה בפועל עד לאחר הפגישה באוגוסט; שנית, המלל הנוגע למידת העלאת הריבית הנוספת רוככה ובהצהרת המדיניות החדשה מדובר על הידוק המדיניות "במידה מסוימת"; שלישית, הבנק עדכן כלפי מטה את תחזיות צמיחת התמ"ג שלו; רביעית, למרות שהוועדה עדכנה כלפי מעלה את התחזית לטווח הקרוב של האינפלציה מ-7.0% בחודש מרץ לשיא של קצת יותר מ-10% ברביע הרביעי של 2022, במקום ל-8% ברביע השני של 2022 קודם לכן, היא עדכנה כלפי מטה את תחזית האינפלציה לטווח הרחוק יותר.

המלצות לפעילות: הלחץ להמשך עליית תשואות בעולם צפוי להמשיך ולהכביד על ביצועי שוק האג"ח הממשלתי המקומי. ביצועי המשק תומכים בהעלאת ריבית נוספת בהחלטת הריבית הקרובה בהמשך החודש. פערי התשואה השליליים בין הריביות השקליות לריביות הדולריות עשויים להתרחב.

מגמת עליית התשואות בעולם וההידוק המוניטארי הנמשך ממשיכים להכביד גם על ביצועי שוק האג"ח הממשלתי המקומי. המשך העלאות הריבית בעולם ובישראל, לצד המשך מהלכי הידוק מוניטארי כפי שהכריז הפד השבוע, צפויים להמשיך ולהכביד על ביצועי שוק האג"ח הממשלתי המקומי. לפיכך נראה כי מהלך עליית התשואות, הן בעולם והן בישראל, טרם הסתיים, גם אם מרבית המהלך נראה שכבר נמצא מאחורינו. בנושא סביבת האינפלציה נראה כי במהלך החודשים הקרובים נראה עלייה נוספת בסביבת האינפלציה לשיא של קצב שנתי של כ-4.3-4.5% ב-12 החודשים האחרונים. נראה כי ירידה משמעותית בסביבת האינפלציה לא צפויה לפני סוף השנה הנוכחית. לפיכך, נראה כי ציפיות האינפלציה בחלק הקצר של העקום נמוכות במקצת, זאת בעוד שהרמה הנוכחית של הציפיות לטווחים הארוכים תואמת את הערכתנו.

לפיכך, אנו ממליצים על המשך השקעה במח"מ קצר – בינוני. אנו ממליצים על אחזקה מאוזנת בין האפיקים כאשר צמודי המדד מומלצים לאחזקה במח"מ קצר יותר. השקלים הלא צמודים מומלצים להשקעה בעיקר בטווח הבינוני של סביב 5 שנים. ממשיכה להיות מומלצת אחזקה בשקלים לא צמודים בריבית משתנה.

על רקע המשך מגמת העלייה בריבית הפד הצפויה להמשיך ולעלות ב- 50 נ"ב בשתי פגישות המדיניות הבאות כ"א ובקצב של 25 נ"ב בשלושת פגישות המדיניות האחרונות של 2022, אנו סבורים כי קיים פוטנציאל להמשך התרחבות פער התשואה השלילי בין הריביות השקליות לריביות הדולריות המקבילות. ריבית הפד צפויה לעלות לכ- 2.50% -2.75% עד לסוף השנה הנוכחית, ונראה שתגיע לשיא של 3.25%-3.50% במחצית הראשונה של 2023. במקביל ריבית בנק ישראל צפויה להגיע עד רמה של 1.50% – 2.00% עד לסוף השנה הנוכחית וכ-2.00-2.50% בשיא מהלך העלאת הריבית.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר - בינוני.

מומלצת אחזקה מאוזנת בין האפיקים.

השקלים הלא צמודים מומלצים לאחזקה במח"מ בינוני.

צמודי המדד מומלצים להשקעה בעיקר בטווח הקצר.

מומלצת השקעה באג"ח בריבית משתנה.

מומלצת מכירת IRS שקלי כנגד רכישת IRS דולרי.

אג"ח חברות

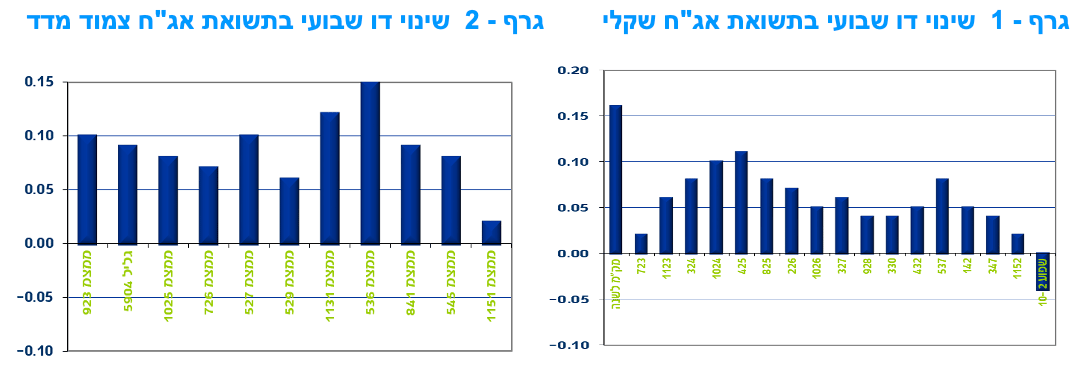

גם במהלך שבוע המסחר המקוצר נמשכה המגמה השלילית בשוק האג"ח הקונצרני. ירידות מחירים נרשמו בכל המדדים המובילים תוך המשך העלייה ברמת המרווחים. רמת המרווחים נמצאת ברמות הגבוהות של השנים האחרונות (למעט התחלת משבר הקורונה).

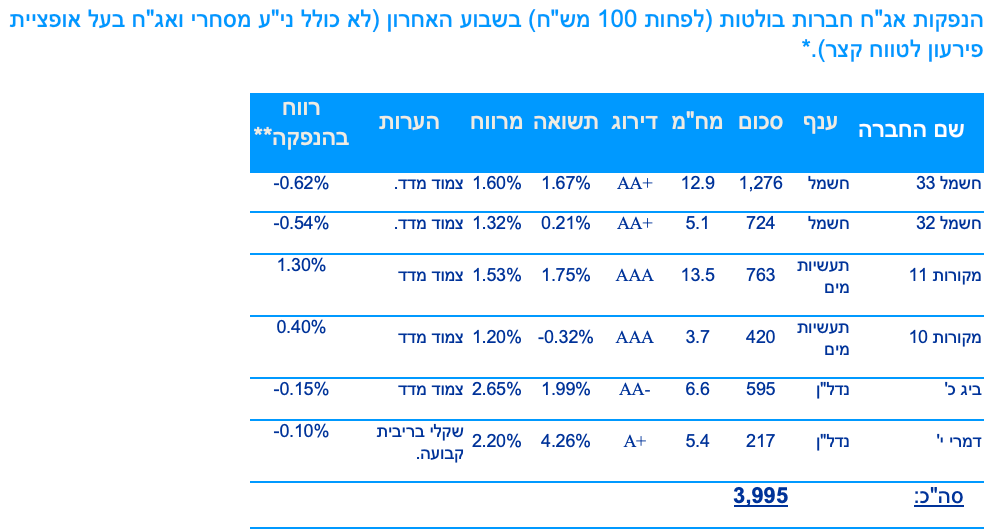

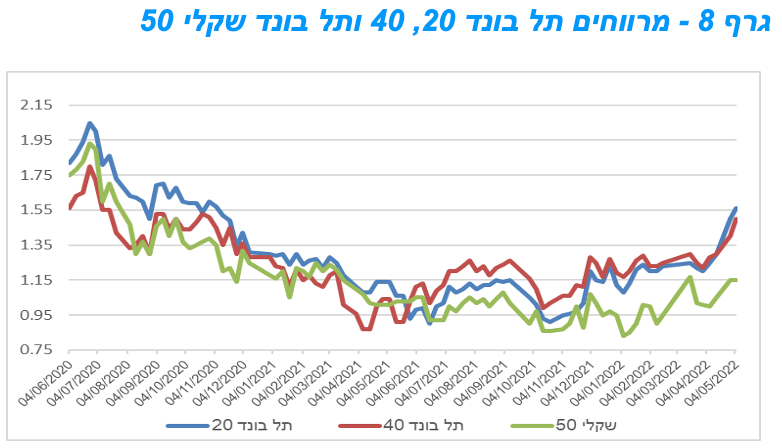

המסחר באפיק הקונצרני המשיך להתאפיין בירידות שערים לכל רוחבו של השוק. בלטו בירידות שערים מדדי התל בונד צמודי המדד (20, 40 ו 60) עם ירידה שבועית ממוצעת של כ – 1.00%. ככלל ממשיכה לבלוט מגמה של ביצועי חסר של צמודי המדד הקונצרניים שייתכן ומקורה בכמות הנפקות מאסיבית באפיק צמוד המדד. כך לדוגמא גייסו רק השבוע החברות חשמל ומקורות כ - 3.2 מיליארד ₪ בהרחבת סדרות צמודות מדד. מראשית השנה עומד סך הגיוס בצמודי המדד על כ – 20.0 מיליארד ₪. לשם השוואה גיוסי המדינה באפיק צמוד המדד במהלך כל חודש מאי עומדים על 650 מש"ח בלבד. באפיקים השקליים הלא צמודים, נרשמה מגמה של ירידות שערים מתונות יותר.

כאמור, רמת המרווחים המשיכה לעלות גם השבוע כאשר למעשה מאז חודש אוקטובר 2021 רושמים המרווחים מגמה של עלייה. רמת המרווחים במדדי התל בונד צמודי המדד 20 ו 40 הגיעה לרמות של 150 – 160 נ"ב. מדובר ברמות הגבוהות של השנים האחרונות (למעט החודשים הראשונים בפרוץ משבר הקורונה). אנו סבורים כי ברמות המרווחים הנוכחיות יש מקום להגדלת החשיפה לאפיק הקונצרני ובעיקר לאיגרות בדרוגים גבוהים כמו פיקדונות הבנקים הנסחרים במרווחים ממוצעים של סביב 100 נ"ב בפיקדונות צמודי המדד.

המלצות לפעילות באפיק הקונצרני:

מומלצת הגדלת החשיפה לאפיק ובעיקר לצמודי המדד.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מרווחי הפיקדונות של הבנקים נסחרים במרווחים אטרקטיבים.

מומלצת השקעה דרוג קבוצת A ומעלה.

מומלצת השקעה בחברות החשופות בעיקר לפעילות בשוק המקומי.

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2022 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 30.5 מיליארד ₪.

בשנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 74.7 מיליארד ₪.

בשנת 2020 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 53.7 מיליארד ₪.

בשנת 2019 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 69.6 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (9.5) 950 מש"ח בהנפקה לעש"ר. הסדרות שיגויסו: ממשק 1024 – 250 מש"ח, ממשק 226 – 200 מש"ח, ממשק 432 – 150 מש"ח, ממשק 1152 – 200 מש"ח, ממשק 1131- 150 מש"ח.

משרד האוצר יקיים השבוע (10.5)מכרז הפוך במסגרתו ירכוש מהציבור את הסדרות הבאות: ממשק 723, ממשק 1123, ממצמ 922.

ד״ר גיל בפמן ודודי רזניק, קרדיט: אורן דאי

ד״ר גיל בפמן ודודי רזניק, קרדיט: אורן דאי