אג"ח ממשלתי ומקרו

מבט שבועי – מגמה שלילית נרשמה השבוע בשוק האג"ח הממשלתי המקומי. עליית תשואות נרשמה לאורך העקומים בדגש על החלק הבינוני – ארוך. צמודי המדד בלטו בירידות שערים חדות במיוחד ולפיכך נרשמה ירידה משמעותית בציפיות האינפלציה הנגזרות לאורך העקום כולו.

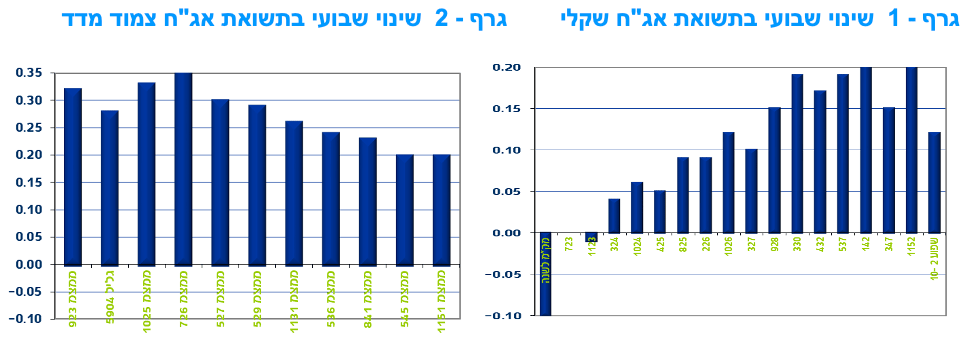

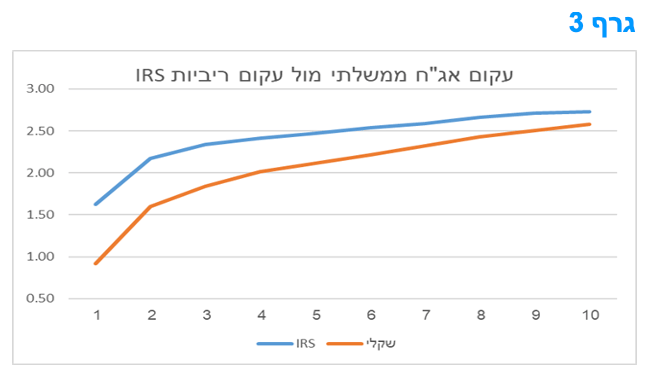

מגמה שלילית נרשמה במהלך שבוע המסחר בשוק האג"ח הממשלתי. ירידות שערים ועליית תשואות נרשמה לאורך העקומים. בעקום השקלי הלא צמוד נרשמה עליית תשואות לאורך העקום כולו בדגש על החלק הבינוני - ארוך של העקום כך שנרשמה עלייה מחודשת בתלילות העקום. צמודי המדד רשמו עליית תשואות לאורך העקום כולו, בדגש על החלק הקצר - בינוני של העקום. בסיכום שבועי רשמו צמודי המדד ירידה חדה של כ - 2% בממוצע. צמודי המדד לטווח של 10 שנים ומעלה רשמו ירידה שבועית במחיר של 3.50%. השקלים הלא צמודים רשמו ירידות מתונות יותר אם כי גם כאן נרשמה ירידה חדה בטווח של 10 שנים ומעלה, ירידה של כ - 2.60% בממוצע. יש לציין כי איגרות החוב הארוכות, לטווח של 10 שנים ומעלה, רשמו בממוצע מתחילת השנה ירידות מחירים חדות במיוחד של כ - 13.50%.

עליית התשואות השבוע, בשוק המקומי, דווקא לא תאמה את המגמה בשוק הריביות בארה"ב, שם נרשמה ירידת תשואות לאורך העקום כולו. כתוצאה מכך פערי התשואה השליליים בין הריביות השקליות לבין המקבילות הדולריות הצטמצמו.

ירידת תשואות נרשמה השבוע בשוק המק"מ על רקע המעורבות של משקיעים זרים המספקים נזילות דולרית וכתוצאה מכך הדולרים המומרים לשקלים מופנים לשוק המק"מ. התשואות הקצרות שוב נסחרות בתשואה שלילית כאשר הן משפיעות גם על סדרות המק"מ הארוכות יותר ובכלל על העקום השקלי הלא צמוד בטווח הקצר. על רקע זה המשך מגמת עליית הריביות בשוק הIRS - מביא לעלייה נוספת במרווחי ה- ASW לשיאים חדשים.

הגרעון הממשלתי צפוי להיות נמוך משמעותית מכל התחזיות המקודמות.

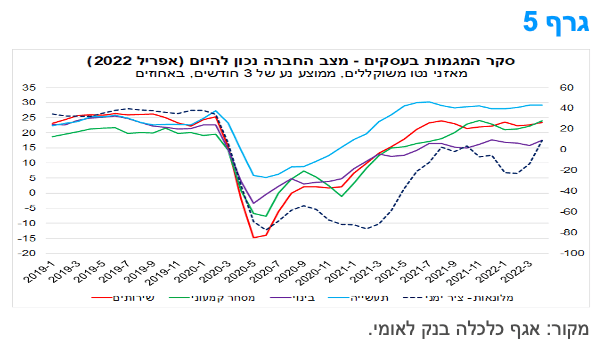

בחודש אפריל השנה פעילות הממשלה הסתכמה בעודף של כ-8.0 מיליארד ₪, זאת לעומת גירעון של כ-3.6 מיליארד ₪ באפריל 2021. יש לציין כי בכל אחד מארבעת החודשים הראשונים של השנה (ינואר-אפריל) פעילות הממשלה הסתכמה בעודף, אשר מסתכם במצטבר להיקף שיא של כ-32.0 מיליארד ₪. יש להדגיש שמדובר בנתון בולט באופן משמעותי ביחס לשנים הקודמות (גרף 4)

מגמת הירידה בגירעון (בחישוב שנתי) נמשכת. כך, ב-12 החודשים האחרונים שהסתיימו באפריל 2022 הגירעון ירד לרמתו הנמוכה ביותר מאז התקופה שלפני המשבר הפיננסי הגלובאלי של 2008-2009, ועמד על כ-0.6% תוצר, זאת לעומת גירעון של כ-1.3% תוצר בחודש מרץ. מדובר בשיעור גירעון נמוך מאוד ביחס להערכות המוקדמות, ונמוך אף מהתחזית של חטיבת המחקר של בנק ישראל מחודש אפריל לגירעון בשנת 2022 (1.4% תוצר). לאור הימשכות המגמה החיובית בנתוני התקציב, ניתן לומר כי בסבירות גבוהה, שנת 2022 צפויה להסתכם בגירעון נמוך באופן משמעותי מהיעד הרשמי, שעומד על 3.9% תוצר, ונמוך גם מזה שמוערך על-ידי משרד האוצר לשנת 2022, כ-3.2% תוצר, בתרחיש מרכזי.

הירידה המתמשכת בגירעון הינה תוצאה של הימשכות הגידול המהיר בהכנסות בשילוב עם ירידה בהיקף הוצאות תכנית הסיוע הכלכלי. ההיקף המצטבר בהכנסות מתחילת השנה (ינואר-אפריל) עומד על כ-167 מיליארד ₪, המשקף גידול של כ-18.6% (במונחים ריאליים ובשיעורי מס אחידים) לעומת התקופה המקבילה אשתקד. זאת, הודות לצמיחה מהירה יותר בהכנסות ממסים ישירים לעומת ההכנסות מהמסים העקיפים (עלייה של 25.8% לעומת 9.4%, בהתאמה). עלייה חריגה נרשמה בגביית מס חברות, ומנגד ירידה מתונה נרשמה בהכנסות מרווחי הון, כפי הנראה, בין היתר, על רקע הירידות בשווקים הפיננסיים מתחילת השנה. במקביל, הודות לצמצום ההוצאה בגין תכנית הסיוע, הוצאות הממשלה היו נמוכות משמעותית ביחס לתקופה המקבילה אשתקד.

המגמה החיובית המתמשכת בנתוני התקציב ממשיכה להצביע על שיפור במצב הפיסקאלי של המשק בעת הנוכחית. מדובר בהתפתחות אשר מפחיתה מאד את הצורך בהנפקת אג"ח בהיקף משמעותי לצורך מימון הגירעון, וכן מייצרת עבור הממשלה גמישות רבה יותר בהתמודדות עם אתגרי המשק, ובהם: הפחתת יוקר המחייה באופן משמעותי יותר מאשר נעשה כיום.

סקר המגמות בעסקים: המדדים מצביעים על התרחבות מהירה יחסית בפעילות בחודש אפריל במרבית הענפים ואופטימיות לגבי ההמשך.

סקר המגמות בעסקים של הלמ"ס לחודש אפריל, מצביע על הערכת החברות בסקטור העסקי המקומי להמשך התרחבות הפעילות הכלכלית בעת הנוכחית ובמבט קדימה.

ממצאי הסקר מלמדים כי מאזן הנטו (כלומר, ההפרש המשוקלל בין אחוז מנהלי החברות אשר דיווחו על הטבה במצב לבין אחוז מנהלי החברות אשר דיווחו על הרעה) של כלל הסקטור העסקי לגבי מצב החברה בעת הנוכחית (המצב הכלכלי נכון להיום) שב לסביבה בה היה ערב פרוץ משבר הקורונה. כפי שניתן לראות בגרף 5, מגמה זו מאפיינת את מרבית ענפי הפעילות, להוציא ענף המלונאות והבינוי. נציין כי ההתאוששות החדה יחסית בענף המלונאות, על-פי דיווחי החברות, חלה על רקע "פתיחת השמים" לאחר דעיכת גל ה"אומיקרון".

מדדי הפעילות של חודש אפריל היו טובים והצביעו על התרחבות מהירה יחסית של הפעילות בכל הענפים. כמו כן, במבט קדימה, במרבית הענפים צופים המשך התרחבות הפעילות גם בחודש הבא, תוך האטה מסוימת בקצב. זאת, כפי הנראה, בין היתר, על רקע הפגיעה המתונה של משבר רוסיה-אוקראינה בפעילות הסקטור העסקי המקומי. בהקשר זה, נציין כי מפרסום הלמ"ס באשר להשפעת הלחימה באוקראינה על העסקים בישראל, עולה כי במרבית הענפים אחוז העסקים שלא צופים פגיעה כלל או שצופים פגיעה מתונה. אחוזים בודדים בלבד צופים פגיעה במידה רבה מאוד, כאשר ענף התעשייה בולט בהקשר זה. עוד עולה מהסקר כי מקרב ענפי התעשייה שצופים פגיעה במידה רבה, בולטים העסקים הקטנים והבינוניים. להערכתנו, שנת 2022 צפויה להסתכם בצמיחה של כ-5.8% בתוצר המקומי, בתרחיש מרכזי.

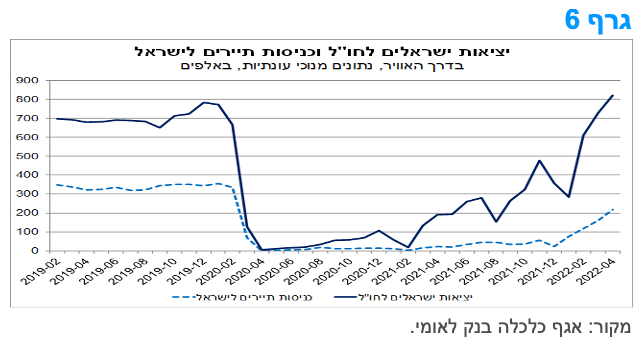

דעיכת התחלואה בקורונה, הסרת ההגבלות ו"פתיחת השמיים", הובילו להתאוששות משמעותית בהיקף הטיסות (נכנסות ויוצאות), זאת בדגש על יציאות של ישראלים לחו"ל.

היקף הישראלים שיצאו לחו"ל בחודש אפריל הסתכם בכ-820 אלף (דרך האוויר, נתונים מנוכי עונתיות), נתון המשקף גידול של כ-12.7% לעומת הרמה בחודש מרץ (כ-727 אלף), ואשר הינו גבוה ביותר מפי 3 לעומת הרמה של אפריל אשתקד (כ-192 אלף).

ההיקף הנוכחי של יציאות ישראלים לחו"ל גבוה גם לעומת הרמה שהייתה ערב פרוץ משבר הקורונה. היקף היציאות באפריל גבוה בכ-17.3% ביחס לרמה החודשית הממוצעת בשנת 2019 (לפני פרוץ משבר הקורונה), אשר עמדה על כ-700 אלף (גרף 5). נציין כי בחודש פברואר השנה נרשמה "קפיצת מדרגה" משמעותית בהיקף היציאות של ישראלים לחו"ל, אשר מאז המשיך לגדול בקצב מהיר. התפתחות זו, חלה במקביל לירידת היקף התחלואה בישראל ובעולם עם דעיכתו של גל ה"אומיקרון", אשר הובילה להסרת ההגבלות על טיסות לחו"ל, ועל חזרתו של ענף התיירות לפעילות.

מנגד, היקף כניסות התיירים לישראל עודנו נמוך ביחס לרמה ערב המשבר, אם כי, מצוי במגמת עלייה מהירה. היקף כניסות התיירים בחודש אפריל הסתכם בכ-219 אלף (דרך האוויר, נתונים מנוכי עונתיות), נתון המשקף גידול של כ-35.7% לעומת הרמה בחודש מרץ (כ-161 אלף), אולם נמוך בכ-34.7% בהשוואה לרמה החודשית הממוצעת ב-2019, אשר עמדה על כ-335 אלף. ייתכן שההתאוששות האיטית יותר בכניסות התיירים הינה, בין היתר, תוצאה של גורמים גלובאליים; כגון: ההאטה בסביבת הצמיחה העולמית, ירידות בשווקים הפיננסיים, עליית האינפלציה והצמצום המוניטארי שצפוי להימשך ביתר שאת (אשר שוחק את ההכנסה הפנויה של משקי הבית) ועוד; אשר ממתנים את הביקוש העולמי לתיירות. בהקשר זה, נציין כי לפי ארגון World Travel and Tourism Council – WTTC, ענף התיירות העולמי צפוי לחזור לרמות של טרום המשבר במהלך 2023, כך שייתכן כי המשך תהליך התאוששות התיירות הנכנסת יהיה הדרגתי.

מגמה זו של פתיחת השמיים, ככל שתימשך בקצב הנוכחי, תומכת בהתאוששות מהירה של רכיבי הצריכה הפרטית שטרם שבו לרמתם ערב המשבר, והם: צריכה שוטפת של שירותים (הכוללת טיסות לחו"ל) ורכישות של ישראלים בחו"ל. זאת, במקביל לצמצום היקף הצריכה של מוצרים בני-קיימא (בעיקר מוצרי חשמל וריהוט) ובני-קיימא למחצה (הלבשה והנעלה ועוד), שצמחו בקצב מהיר במיוחד במהלך 2021. התאוששות יצוא שירותי התיירות ופעילות ענף המלונאות תהיה תלויה בקצב החזרה של התיירות הנכנסת לרמתה טרום המשבר.

מקרו עולמי

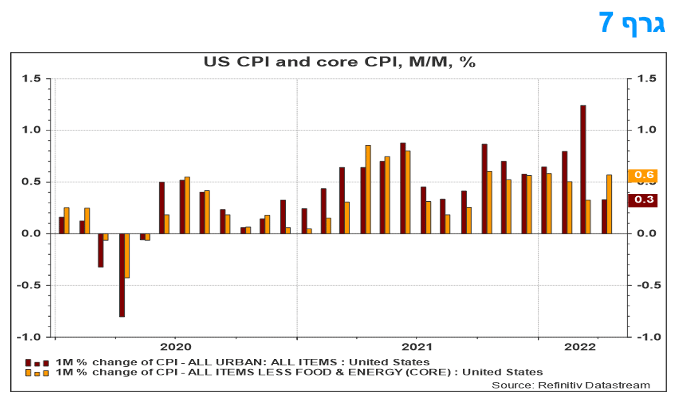

סביבת האינפלציה בארה"ב אמנם האטה אך עדיין ממשיכה להיות גבוהה מאוד.

מדד המחירים לצרכן של ארה"ב עלה באפריל ב-0.3%, בדומה לתחזית לאומי וגבוה מאשר ממוצע הקונצנזוס, זאת לאחר עלייה של 1.2% בחודש מרץ. במהלך 12 החודשים האחרונים עלה המדד הכולל ב-8.3%, לעומת 8.5% בחודש שלפני כן. העליות העיקריות היו ברכיבי המדד לדיור, מזון, מחירי תעופה וכלי רכב חדשים: רכיב מדד המזון עלה ב-0.9% ורכיב מדד הדיור עלה ב-1.0%. רכיב מדד האנרגיה ירד באפריל לאחר עלייה בחודשים האחרונים ורכיב המדד עבור בנזין ירד ב-6.1%.

מדד הליבה, שאינו כולל מזון ואנרגיה עלה ב-0.6%, באפריל לאחר עלייה של 0.3% בחודש מרץ. מדד הליבה עלה ב-6.2%, המהווה גם כן ירידה בהשוואה למדד חודש מרץ. הירידות באינפלציה השנתית צפויות לסמן את תחילתה של ירידה מתמשכת, שכן השפעות הבסיס משתפרות, ומדדים גבוהים של השנה שעברה יצאו מהחלון של 12 חודשים, והמחסור בהיצע הולך ופוחת.

בהמשך לאמור לעיל, הירידה באינפלציה ל-8.3%, מ-8.5%, ואינפלציית הליבה ל-6.2%, מ-6.5%, משקפת בחלקה את השפעות הבסיס, שכן העליות הגדולות של המחירים בתחילת השנה שעברה יצאו מחלון המדידה של השנה האחרונה. עם זאת, הלחצים האינפלציוניים ברמת הליבה נותרו, כך שארוכה מאוד הדרך עד לחזרה ליעד האינפלציה.

בסך הכול, נתוני אפריל יחזקו את נחישותו של הפד להמשיך להעלות את הריבית ב-50 נקודות בכל אחת משתי הפגישות הבאות. צפוי שהמשך היחלשות מידת המחסור בסחורות וסימנים לכך שהגידול בשכר מואט, יאפשרו לפד להאט את קצב העלאות הריבית במחצית השנייה של 2022.

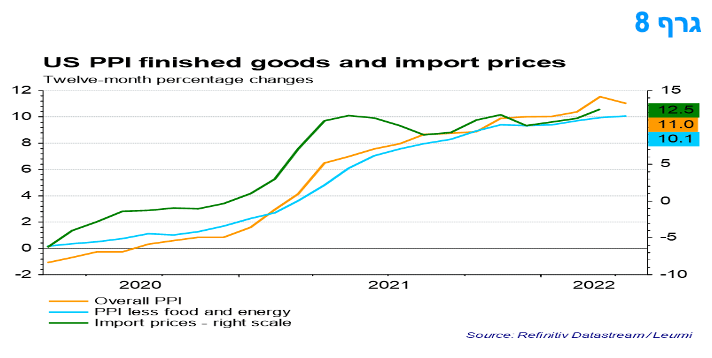

גם מדד המחירים ליצרן בארה"ב הצביע על המשך קיומה של סביבת אינפלציה גבוהה. מדד מחירי תפוקות היצרנים לביקוש סופי עלה באפריל ב-0.5%, בניכוי עונתיות. עלייה זו באה בעקבות עלייה של 1.6% בחודש מרץ ו-1.1% בפברואר. המחירים עלו ב-11.0% ב-12 החודשים שהסתיימו באפריל – גבוה מאשר ממוצע הקונצנזוס. העלייה במדד באפריל מיוחסת בעיקר לעלייה של 1.3% במחירים עבור מוצרים (סחורות), בעוד שהמדד להוצאות לבנייה עלה ב-4.0%, והמחירים לשירותים נותרו ללא שינוי. מחירי הביקוש הסופי בניכוי מזון, אנרגיה ושירותי סחר, כלומר מדד הליבה, עלו ב-0.6% באפריל לאחר עלייה של 0.9% בחודש מרץ. ב- 12 החודשים שהסתיימו באפריל, מדד הליבה עלה ב-6.9%, מה שמעיד על המשך לחצים אינפלציוניים ניכרים.

בהמשך לאמור לעיל, המדד למוצרים עלה ב-1.3% באפריל, העלייה הרביעית ברציפות. יותר ממחצית מהעלייה באפריל ניתן לייחס לעלייה של 1.0% במחירים עבור מוצרי ליבה, כלומר ללא מזון ואנרגיה. המדדים לאנרגיה ולמזון עלו ב- 1.7% ו-1.5%, בהתאמה. מדד השירותים נותר ללא שינוי באפריל לאחר עלייה של 1.2% בחודש מרץ. בחודש אפריל, מחירי השירותים הושפעו מעלייה של שירותי הובלה ואחסנה ולעומת זאת, המדדים לשירותי סחר ירדו. מדובר באינדיקציה נוספת לקיומם של כוחות אינפלציוניים, מה שיתמוך בהמשך העלאת הריבית על ידי הפד.

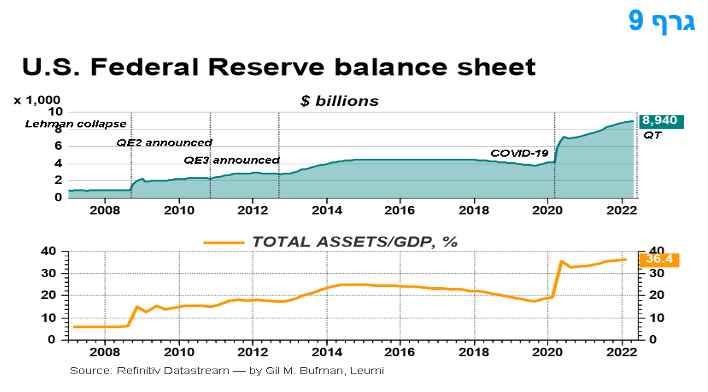

מה צפוי מתהליך צמצום המאזן של הבנק הפדרלי של ארה"ב?

הפד הודיע כי יתחיל לצמצם את מאזנו, שהגיע כבר לרמה של כ-9 טריליון דולר, זאת מחודש יוני. התהליך יתבסס על אי-מיחזור פדיונות של אג"ח ממשלת ארה"ב ו-MBS. צפוי שהפד יפחית את אחזקות הנכסים שלו ביותר מ-3 טריליון דולר במהלך השנים הקרובות, וזה יהיה מספיק בכדי להחזיר את גודל המאזן שלו לרמה שלפני פרוץ הקורונה במונחי אחוזי תוצר. עם זאת, הפד עשוי לסיים את ה-QT בטרם עת אם התנאים הכלכליים יחמירו ותידרש "פניית פרסה במדיניות".

במבט קדימה, הפדיון הממוצע של אג"ח ממשלתי קצר שהפד מחזיק צפוי להסתכם בכ-60 מיליארד דולר לחודש. מנגד, עמידה ביעד של כ-35 מיליארד דולר "הבשלה" של MBS תהיה משימה קשה, וזו הסיבה שצפוי שהפד יפעיל בסופו של דבר מכירות פעילות של MBS. כך, המאזן יתכווץ בכ-450 מיליארד דולר השנה, 2022, וקרוב ל-1.4 טריליון דולר גם ב-2023 וגם ב-2024.

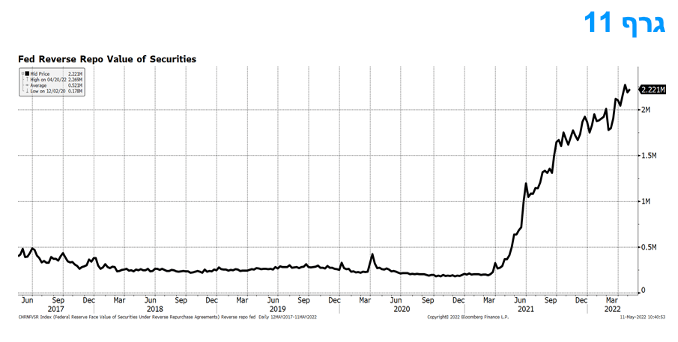

באשר להשפעה הישירה של ה-QE ושל ה-QT, נראה שמידת הנזילות במערכת הפיננסית-בנקאית תושפע בדרך של ירידה מרמה גבוהה- קיצונית לרמות "מספיקות" של נזילות. עודפי הנזילות הנוכחיים, בהיקף גבוה של כ-2 טריליון דולר, מצויים ("חונים") במתקן הריפו ההפוך של הפד ומשרד האוצר מחזיק גם כמעט 1 טריליון דולר בפיקדון בפד. צמצום ברכיבי התחייבות אלו שבמאזן הפד תרכך במידה ניכרת את הירידה הכוללת בנזילות שבמערכת הקשורה להשפעת ה-QT על צמצום עודפי הרזרבות של הבנקים.

ההשפעה העיקרית של ה-QT תבוא בעקיפין באמצעות ההשפעות על התנאים הפיננסיים, תוך לחץ כלפי מעלה על הפרמיות השונות על פני עקום התשואות של האג"ח הממשלתי, אשר לצד האטה נוספת בצמיחה הכלכלית, יכול להיות גורם המכביד את מצב העסקים בארה"ב. נראה שהפד יהיה זהיר בצעדיו בכדי שלהימנע ככל הניתן מאירוע מצוקת הנזילות כפי שהתרחש לקראת סוף 2019.

נראה שהפד ימשיך להוריד את גודל המאזן בהדרגה עד לסוף 2024,זאת תוך כדי כך שמסגרת הריפו תשמש לניהול רמות מספיקות של נזילות במערכת בטווח הקצר. עד אותו שלב, המאזן צפוי להתכווץ ביותר משליש מערכו הנוכחי, ל כ- 5.5 טריליון דולר, אז יחזור לרמתו שלפני הקורונה במונחי אחוזי תוצר.

היכולת של הפד להמשיך עם ה- QT במהלך השנים הקרובות תהיה תלויה בסופו של דבר במצב המשק. צפוי שהמשק האמריקאי יסבול מהאטה מתמשכת בצמיחה בשנים הקרובות, אך ימנע מיתון של ממש (ירידה רציפה של התוצר ולא רק של הצמיחה). תחזית הצמיחה לטווח הארוך עולה בקנה אחד עם המשך תהליך ה-QT עד לשנת 2024. לא מן הנמנע שסיום ה-QT יתרחש בסמוך לשינוי כיוון תוואי הריבית מעלייה, ליציבות, ולירידה. אם הצמיחה הכלכלית תאט בצורה חדה יותר מהצפוי, ה- QT יובא לסיומו בטרם עת, מה שעלול להשאיר את הפד עם מאזן גדול יותר מאשר כיוון אליו לטווח הארוך.

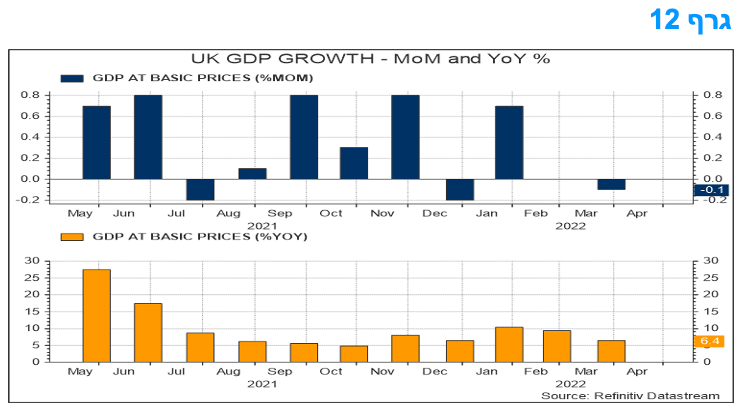

למרות ההאטה בבריטניה, העלאת הריבית תימשך על רקע המשך קיומם של לחצים אינפלציוניים.

ישנם סימנים ברורים לכך שהתוצר יתכווץ באנגליה ברביע השני של 2022. למרות זאת, עם לחצי המחירים שעדיין מתחזקים, ל-BOE לא תהיה ברירה אלא לפעול להעלאת ריבית נוספת. נרשמה ירידה של 0.1% בתוצר בחודש מרץ ועלייה של 0.8% ברביע הראשון של 2022 ונתונים אלו חלשים מהצפי המוקדם. ירידת התוצר בחודש מרץ הושפעה מכמה גורמים זמניים, אך נראה שהמגמה הבסיסית היא של חולשה. התוצר עלה ב-0.7% בינואר, לא עלה כלל בפברואר ולאחר מכן ירד בחודש מרץ ב-0.1%. במילים אחרות, כל העלייה של 0.8% ברביע הראשון בכללותו הגיעה מחודש ינואר בלבד.

העלייה בשיעור של 0.8% בתוצר ברביע הראשון נבעה מעלייה בהוצאות הצרכנים, השקעות בבניה למגורים ותרומה גדולה מחידוש מלאים. היצוא ירד ב-4.9% ברביע הראשון, בעוד שהיבוא עלה ב-9.3% וכך מאזן הסחר נטו גרע מהתוצר.

התוצר בחודש מרץ היה חלש עוד יותר אלמלא ההתאוששות של 1.7% בתפוקת הבנייה. מדאיגה הירידה של 1.8% בצריכת שירותים על ידי משקי בית. כמו כן, נרשמה ירידה במכירות הקמעונאיות וירידה של 15.1% במכירות כלי רכב. חלק מהחולשה בתחום השירותים לצרכנים משקפת התייצבות לאחר השפעות הפתיחה מחדש שלאחר הקורונה, אבל ייתכן שחלק מזה נובע מיוקר המחיה שעלה מאוד ומאלץ את משקי הבית לקצץ בהוצאותיהם על פריטים לא חיוניים. זה מבשר רעות כאשר התחזיות מצביעה על כך שהעלייה במחירים תמשיך ותפחית את ההכנסה הריאלית של משקי הבית.

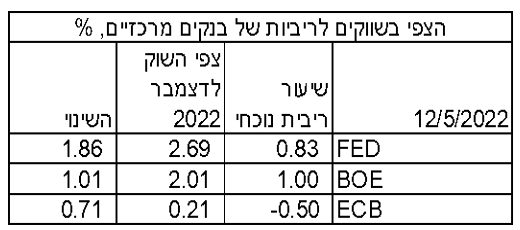

צפוי שהתוצר ירד במעט ברביע השני, בסביבות מינוס 0.2%, ובמקרה הטוב, יהיה ללא שינוי ברביע השלישי. מצב כזה איננו צפוי למנוע מה -BOE להעלות את הריבית מהרמה הנוכחית של 1.00% ל כ-2.00%, אבל זה מפחית מעט את הסבירות שהריבית תעלה מאוד מעבר לכך.

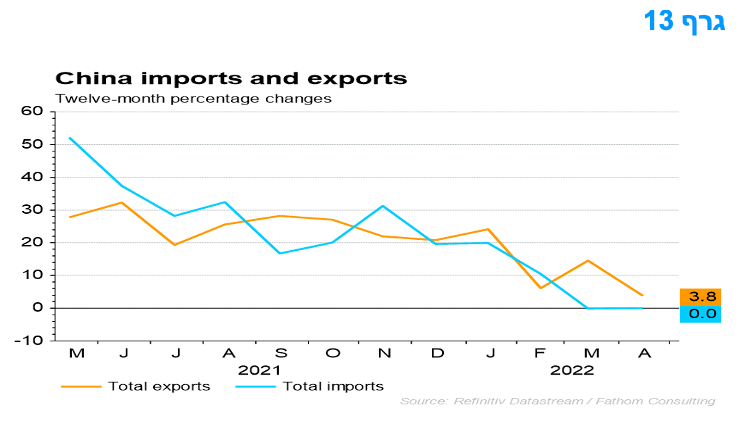

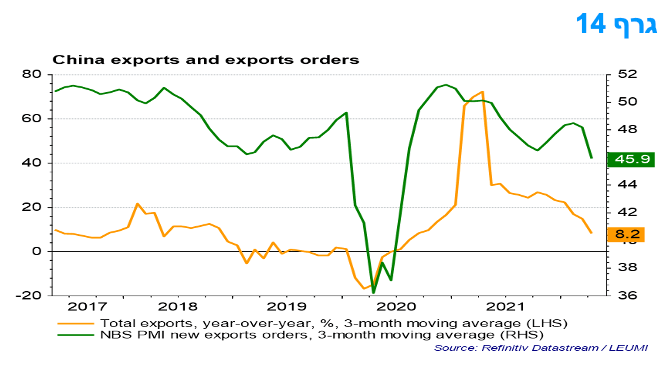

הירידה ביצוא מסין משקפת בעיקר ביקוש עולמי חלש

סחר הסחורות של סין הואט עוד יותר בחודש שעבר. שיבושים בעקבות הסגרים המשיכו לגבות מחיר מכלכלת סין ובמקביל לכך הייתה היחלשות של הביקוש העולמי. כך, קצב צמיחת היצוא הואט בחדות מ-14.7% בשנה החולפת המסתיימת בחודש מרץ ל-3.9% באפריל (במונחי דולר אמריקאי). במונחים ריאליים, מדובר בירידה המוערכת ב כ- -3%.

ההסבר להאטה ביצוא ולירידה הריאלית מצוי בחלקו בהתפרצות המחודשת של הקורונה בסין, שהובילה למחסור בכוח אדם ולצווארי בקבוק במגזר הלוגיסטי. למרות זאת, תנועת המכולות בשמונה הנמלים הגדולים בסין נותרה כמעט ללא שינוי בחודש שעבר. גם העומס בנמלים נחלש ותעריפי ההובלה של מכולות מסין ירדו בסביבות 5% באפריל. כל זה לא עולה בקנה אחד עם פגיעה משמעותית ביכולת השילוח של סין לעולם. לכן נראה שהירידה ביצוא משקפת בעיקר ביקוש חלש יותר. הירידות החדות ביותר היו במשלוחים לאיחוד האירופי ולארה"ב, שם האינפלציה הגבוהה מכבידה על ההכנסה הריאלית של משקי הבית. הירידות בלטו במיוחד בייצוא האלקטרוניקה, מה שמצביע על ירידה נוספת של הביקוש החריג שהיה בעת המגפה לסחורות סיניות.

היבוא של סין היה יציב. עם זאת, בהינתן מחירי יבוא גבוהים יותר, נראה שחלה ירידה נוספת בהיקפי היבוא הריאלי בחודש שעבר. הפירוט של הנתונים מצביע על כך שגורם מרכזי היה ירידה ביבוא ברכיבים אלקטרוניים כמו מעגלים משולבים. זה בא לידי ביטוי בירידה חדה בהזמנות לייצוא מטאיוואן עבור מוליכים למחצה בחודש מרץ. בנוסף, מכירות כלי רכב מייצור סיני הן איטיות והדבר מצביע על מביקוש חלש יותר מאשר שיבושים בצד ההיצע.

לא צפוי שהיצוא יתאושש ברגע שמצב התחלואה והסגרים ישתפר. צפוי שנפחי הייצוא ירדו עוד יותר ברביעים הקרובים. הביקוש למוצרי צריכה ימשיך לרדת כאשר דפוסי הצריכה ישובו למצב נורמלי ככל שתמשך בעולם היציאה מן המגיפה. אינפלציה גבוהה יחסית ועליית ריבית במשקים רבים תשפיע לרעה על הביקוש לייצוא סיני, זאת עקב פגיעה בכוח הקנייה של משקי הבית. כמו כן, היקפי הייבוא צפויים להישאר מתונים, זאת משום שכשליש מהחומרים המיובאים לסין משמשים את מגזר היצוא של סין. למרות הצפי להתחזקות בהוצאות על תשתיות השנה בסין, הפעילות בענף הבנייה עתירת היבוא, עדיין צפויה להאט עוד יותר על רקע החולשה המתמשכת בשוק הדיור שם.

המלצות לפעילות: מדד המחירים לצרכן שיתפרסם השבוע צפוי להצביע על המשך העלייה באינפלציה בישראל. סביבת האינפלציה בשילוב העוצמה של שוק העבודה וההיחלשות של השקל לאחרונה תומכים בהעלאת ריבית נוספת בהמשך החודש.

מכלול הנתונים הכלכליים בישראל ממשיך לתמוך בהעלאת ריבית נוספת על ידי בנק ישראל בסוף החודש (23.5). מדד המחירים לצרכן שיתפרסם השבוע צפוי להצביע על המשך העלייה בסביבת האינפלציה לרמה של כ – 4% בחישוב שנתי. סביבה זו צפויה להישמר גם בחודשים הבאים. . גורמים נוספים המאפשרים העלאות ריבית נוספות בישראל כוללים: שוק העבודה בישראל חזר לרמת תעסוקה כמעט כפי המצב טרום משבר הקורונה; השקל שנחלש לאחרונה מול הסל ובעיקר מול הדולר; ורמת הפעילות הכלכלית הטובה מאוד במשק, המשתקפת גם בירידת הגרעון הממשלתי. יש לציין בנוסף כי בנק ישראל נמנע לחלוטין בחודשים האחרונים מהתערבות בשוק המט"ח, כך שנראה כי הדרך סלולה להמשך העלאות ריבית, ככל הנראה ל-0.75% בהחלטה הקרובה.

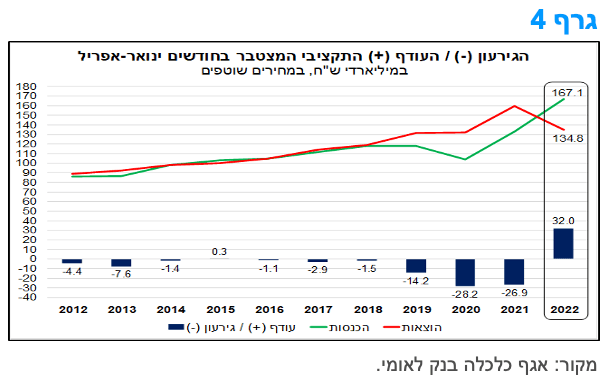

לפיכך אנו ממשיכים בהמלצה על השקעה במח"מ קצר – בינוני. מומלצת השקעה בצמודי מדד קצרים בשילוב שקלים לטווח הבינוני. כן מומלצת מכירת IRS לטווח קצר של עד 3 שנים על רקע התרחבות מרווחי ה - ASW לשיאים חדשים. אנו לא ממליצים להשקיע במק"מ ואג"ח ממשלתי לטווח קצר על רקע התשואות הנמוכות. ציפיות האינפלציה ממשיכות לרדת ולכן בשלב זה מומלצת אחזקה מאוזנת בין האפיקים.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר - בינוני.

מומלצת אחזקה מאוזנת בין האפיקים.

השקלים הלא צמודים מומלצים לאחזקה במח"מ בינוני.

צמודי המדד מומלצים להשקעה בעיקר בטווח הקצר.

מומלצת מכירת IRS שקלי לטווח של עד 3 שנים.

אג"ח חברות

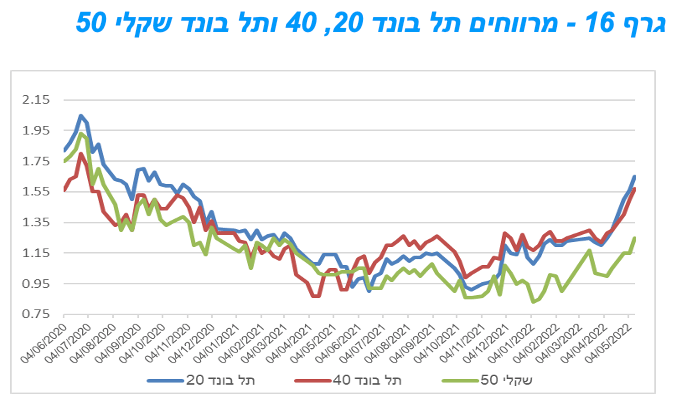

המגמה השלילית בשוק האג"ח הקונצרני נמשכת. ירידות מחירים נרשמו בכל המדדים המובילים תוך המשך העלייה ברמת המרווחים. נמשכת החולשה באפיק צמוד המדד. ברמת המרווחים הנוכחית מומלצת הגדלת החשיפה לאפיק הקונצרני.

המסחר באפיק הקונצרני המשיך להתאפיין בירידות שערים לכל רוחבו של השוק. בלטו בירידות שערים מדדי התל בונד צמודי המדד (20, 40 ו 60) עם ירידה שבועית ממוצעת נוספת של כ – 1.00%. ככלל ממשיכה לבלוט מגמה של ביצועי חסר של צמודי המדד הקונצרניים מגמה הנמשכת בתקופה האחרונה. רמת המרווחים ממשיכה לעלות כאשר במדדי התל בונד צמודי המדד היא נמצאת ברמה של סביב 160 נ"ב, רמת שיא של כ – 18 חודש. באפיק השקלי הלא צמוד המרווחים ממשיכים גם כן לעלות אם כי במתינות יחסית.

אנו סבורים כי רמות המרווחים בחברות בדרוגים גבוהים הגיעה לרמה בה מומלצת הגדלת החשיפה לאפיק. בנוסף העלייה לאחרונה בתשואות הממשלתיות מחזירות את התשואות הגלומות בשוק האג"ח הקונצרני לרמות אטרקטיביות. אנו סבורים כי ברמת המרווחים הנוכחית מומלצת אחזקה עודפת בצמודי המדד.

המלצות לפעילות באפיק הקונצרני:

מומלצת הגדלת החשיפה לאפיק ובעיקר לצמודי המדד.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מרווחי הפיקדונות של הבנקים נסחרים במרווחים אטרקטיביים.

מומלצת השקעה דרוג קבוצת A ומעלה.

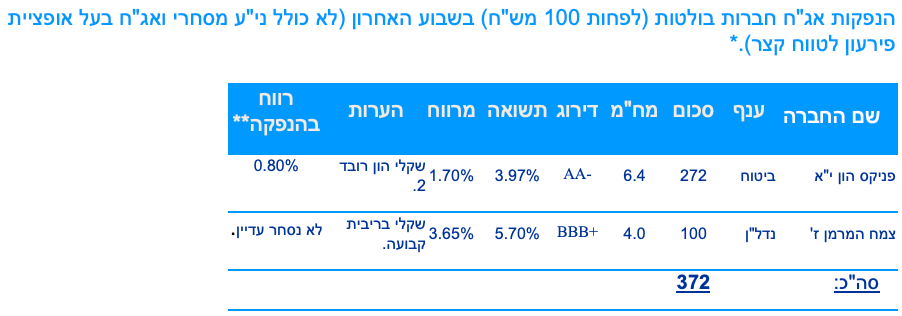

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2022 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 30.9 מיליארד ₪.

בשנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 74.7 מיליארד ₪.

בשנת 2020 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 53.7 מיליארד ₪.

בשנת 2019 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 69.6 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (16.5) 850 מש"ח בהנפקה לציבור. הסדרות שיגויסו: ממשק 1024 – 250 מש"ח, ממשק 226 – 250 מש"ח, ממשק 432 – 150 מש"ח, ממצמ 1151- 200 מש"ח.

משרד האוצר יקיים השבוע (17.5)מכרז הפוך במסגרתו ירכוש מהציבור את הסדרות הבאות: ממשק 1122, ממשק 723, ממצמ 923.

ד״ר גיל בפמן ודודי רזניק, קרדיט: אורן דאי

ד״ר גיל בפמן ודודי רזניק, קרדיט: אורן דאי